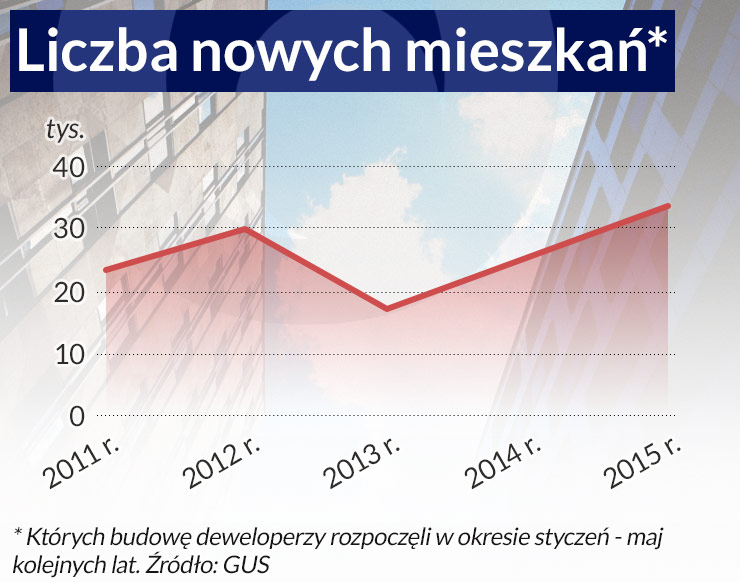

W2015 r. deweloperzy rozpoczęli budowę 34 tys. mieszkań – najwięcej, od kiedy działają w Polsce takie firmy. Nadchodzące zmiany mogą spowodować, że upłynnienie tych lokali będzie trudniejsze, niż się wydawało.

Infografika DG

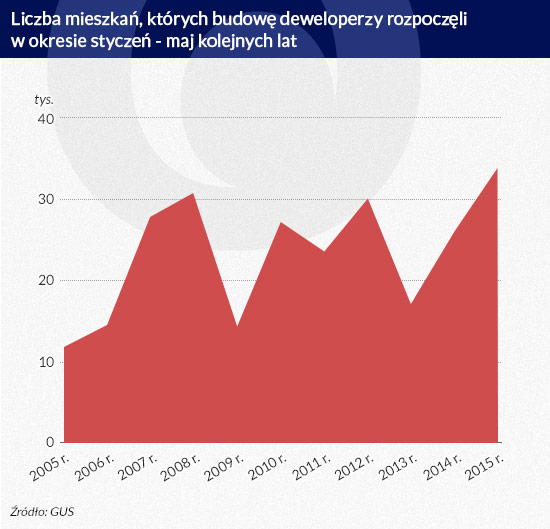

Ożywienie na rynku deweloperskim jest faktem. Uprawnione jest nawet mówienie o euforii, bo takiego boomu inwestycyjnego, jak w pierwszych miesiącach 2015 roku, nie było jeszcze nigdy. Najnowsze dane GUS pokazują, że od stycznia do maja deweloperzy rekord z roku 2008, kiedy to przez pierwsze pięć miesięcy roku rozpoczęli budowę 30,7 tys. mieszkań.

Popytowi na nowe mieszkania od miesięcy sprzyjają zmiany w prawie, regulacje oraz koszt pieniądza. Wszystko wskazuje jednak na to, że już niedługo te czynniki przestaną pomagać deweloperom w sprzedawaniu lokali. Racjonalne byłoby więc ograniczenie nadmiernego optymizmu wśród decydentów z tych firm, aby za rok czy dwa nie mieli oni nadmiernych problemów z upłynnieniem sporych zapasów mieszkań. Dlaczego?

Infografika DG

Regulacje pomagają sprzedawać nowe mieszkaniaCoraz lepsze wyniki firm budujących mieszkania notuje się od wielu miesięcy, a powody takiego stanu rzeczy pozostają w dużej mierze niezmienne. Przede wszystkim są to stopy procentowe. Dzięki nim kredyt jest rekordowo tani, a lokaty nisko oprocentowane. Oba te czynniki działają pozytywnie na rynek nieruchomości. Tani kredyt ułatwia decyzję o zakupie własnego „M”, a niskie oprocentowanie lokat powoduje, że część osób posiadających kapitał w poszukiwaniu większych zysków kupuje mieszkania na wynajem.Drugim ważnym elementem są regulacje Komisji Nadzoru Finansowego. Te każą od stycznia 2015 r. posiadać przynajmniej 10 proc. wkładu własnego przy zakupie mieszkania. Paradoksalnie korzystają na tym deweloperzy. Trzeba bowiem pamiętać, że aby kupić mieszkanie, trzeba mieć nie tylko wkład własny, lecz również gotówkę na pokrycie kosztów transakcyjnych, a te na rynku pierwotnym można wycenić na 1–2 proc., zaś na wtórnym już na 5–6 proc. wartości nieruchomości. W efekcie, chcąc kupić używane mieszkanie na kredyt, trzeba posiadać 15–16 proc. jego ceny w gotówce, a w przypadku lokalu nowego wystarczy 11–12 proc. ceny. Cierpią na tym sprzedający lokale używane, a korzystają deweloperzy, którzy oficjalnie przyznają, że konieczność posiadania narzuconego rekomendacją S wkładu własnego nie jest dla nich nadmiernym problemem. Ten efekt potęguje fakt, że jeszcze przez pewien czas, jedynie kupując nowy lokal, można korzystać z dopłat w programie Mieszkanie dla młodych. W efekcie firmy budujące mieszkania nie narzekają na słabą sprzedaż lokali.

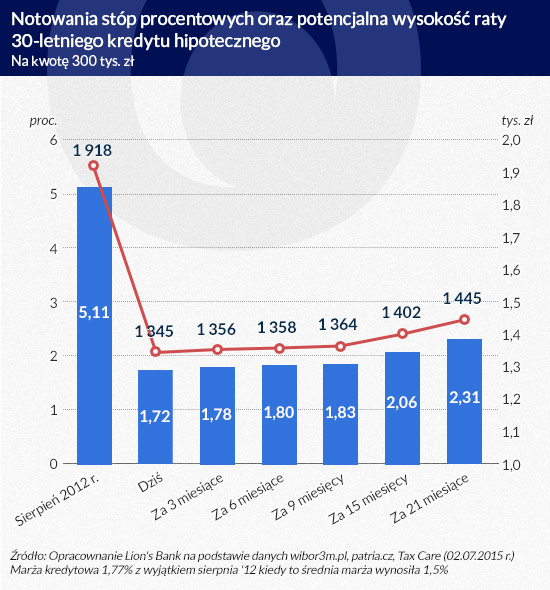

Kredyt będzie droższy, a lokaty zyskowniejsze

Najważniejsze wydają się stopy procentowe. Kontrakty terminowe na WIBOR sugerują, że w pespektywie dwóch lat można się spodziewać trzech podwyżek. To spowoduje wzrost kosztu kredytu i spadek możliwości zadłużania się przez potencjalnych kredytobiorców. Co więcej, jeśli dziś na lokacie w banku można zarobić 2–3 proc., to za dwa lata będzie to już bliżej 4 proc. Coraz mniej inwestorów będzie więc skłonnych lokować swoje oszczędności w mieszkaniach na wynajem, a więcej wybierze o wiele mniej wymagającą bankową lokatę.

Infografika DG

Te zmiany odczują deweloperzy w swoich biurach sprzedaży. W ostatnich latach osoby likwidujące lokaty były dla firm budujących mieszkania ważnymi klientami. Wystarczy zauważyć, że zgodnie z szacunkami NBP w 2012 roku, kiedy RPP zaczęła cykl obniżek stóp procentowych, na nowe mieszkania na sześciu największych rynkach Polacy wydali około 5 mld zł gotówki, a w 2014, gdy próżno było szukać wysoko oprocentowanej lokaty, na rynek pierwotny trafiła gotówka w kwocie 9 mld zł.

Używane także dla młodych

Z punktu widzenia deweloperów ważna jest też nowelizacja programu dopłat do kredytów z programu Mieszkanie dla młodych. W pierwotnej wersji stosowano dopłaty jedynie do zakupu mieszkań nowych. Po nowelizacji, która najprawdopodobniej wejdzie w życie w sierpniu 2015 r., możliwy będzie także zakup mieszkania używanego. Co prawda zakup nowego „M” będzie wciąż preferowany, ale i tak – bazując na doświadczeniach poprzedniego programu Rodzina na swoim – można szacować, że po nowelizacji na rynek wtórny będzie trafiać przynajmniej 30–50 proc. wypłacanego dofinansowania. Jeśli więc dziś część nabywców wybiera nowe mieszkanie tylko po to, aby skorzystać z dopłat, to spora ich część za miesiąc zacznie omijać biura sprzedaży deweloperów.

TBS na bis

Deweloperzy powinni też obserwować rozwój wydarzeń związanych z reaktywacją programu budownictwa społecznego. Chodzi o taki model budownictwa, w którym posiadając gotówkę w kwocie odpowiadającej 25 proc. kosztów budowy mieszkania, można zostać jego najemcą, płacąc czynsz o 20–30 proc. niższy niż rynkowy. Co prawda na początku działania nowego programu TBS-ów nie należy się spodziewać dużego wysypu tego typu projektów, trzeba jednak mieć świadomość, że w ograniczonym zakresie model ten jest konkurencją dla oferty deweloperskiej.

Likwidacja otwartych rachunków powierniczych

Na deweloperów czeka jeszcze jedna – forsowana przez UOKiK – zmiana. Urząd zabiega o to, aby deweloperzy zostali zmuszeni do stosowania najbardziej restrykcyjnej formy zabezpieczenia wpłat klientów – zamkniętych rachunków powierniczych. Zasada ich działania jest taka, że dostęp do pieniędzy klientów deweloper uzyskuje dopiero po oddaniu mieszkania klientowi. W efekcie firmy budujące mieszkania muszą zabezpieczać finansowanie całego projektu np. kredytem z banku, zamiast posiłkować się wpłatami klientów.

Dziś większość deweloperów stosuje mniej restrykcyjną – otwartą – formę rachunku powierniczego. Zasada jego działania jest taka, że deweloper otrzymuje dostęp do pieniędzy klientów transzami, wraz z postępem robót budowlanych. Dzięki temu można korzystać z finansowania zewnętrznego w mniejszym zakresie niż przy rachunkach zamkniętych. Pobieżne szacunki pokazują, że w przypadku przeciętnego projektu inwestycyjnego finansowanie przy stosowaniu rachunków otwartych podnosi koszt 1 mkw. mieszkania o 2–3 proc. Przy rachunkach zamkniętych wartość ta wzrasta do 7–9 proc. Jeśli deweloperom zakaże się stosowania rachunków otwartych, może mieć to odzwierciedlenie w cenie mieszkania (200–300 zł na 1 mkw.).

Nowe planowanie i zagospodarowanie przestrzennym

Kosztowną z punktu widzenia deweloperów zmianą może być też procedowana przez rząd nowelizacja ustawy o planowaniu i zagospodarowaniu przestrzennym. Ma ona dać gminom takie uprawnienia, które pozwolą im lepiej sterować rozwojem miast. Zapisy nowelizacji proponują na przykład, aby nie można było budować bloków na działkach oddalonych o ponad 3 km od szkoły lub przedszkola. Gmina uzyska w takim przypadku możliwość odmowy wydania warunków zabudowy. Do tego działka ma mieć dostęp do drogi publicznej i mediów (dziś wystarczy uzyskać przyrzeczenie przyłączenia, aby spełnić wymagania uzyskania warunków zabudowy). Do dwóch lat skrócony zostanie okres ważności warunków zabudowy, co pomoże ukrócić spekulację gruntami poprzez uzyskiwanie decyzji administracyjnych tylko dla podniesienia wartości sprzedawanej ziemi.

Efekt: ograniczona zostanie pula działek, na których deweloperzy będą mogli budować. Z jednej strony to pozytywna zmiana, bo zapobiega rozlewaniu się miast, ale z drugiej oznacza ograniczenie oferty mieszkań najtańszych, budowanych na obrzeżach. Trzeba jednak mieć świadomość, że jeśli nowelizacja faktycznie zaostrzy stawiane wymagania, to można się spodziewać wysypu inwestycji na obrzeżach miast tuż przed wejściem zmian w życie. To najprawdopodobniej doprowadzi do skokowego wzrostu i tak już dużej podaży nowych mieszkań.

Przyjdzie zacząć czas promocji?

Wejście w życie wszystkich tych zmian może utrudnić deweloperom życie. Efekty prawdopodobnie dadzą się odczuć w biurach sprzedaży. Dziś – jak wynika z szacunków firmy doradczej REAS – ruch w nich jest o 20 proc. wyższy niż w 2007 roku, a więc przed kryzysem. To już niedługo może się zmienić, a wtedy – jeśli deweloperzy przez najbliższe miesiące wciąż nie będą szczędzić sił i środków, aby rozpoczynać nowe inwestycje – liczba niesprzedanych przez nich lokali może okazać się za duża. Od nadpodaży niedaleko do specjalnych promocji i większej skłonności do negocjacji cen nowych mieszkań. Taką cenę przyjdzie zapłacić deweloperom za nadmierny optymizm.

Dziś trudno mówić o obniżkach ogólnego poziomu cen ofertowych nowych mieszkań. Te przychodzą zazwyczaj po długim okresie wzmożonego stosowania rabatów i wyszukanych sposobów uatrakcyjnienia oferty innych niż obniżanie cen mieszkań (np. darmowe pakiety wykończenia, pomieszczenia przynależne w cenie czy wycieczki zagraniczne, a nawet samochody dodawane do mieszkań), a dziś – choć przyszła nadpodaż staje się coraz bardziej prawdopodobna – trudno szacować, jak długo będzie taki stan trwał.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.