Inżynieria finansowa nie ustabilizuje niestabilnej strefy euro

Wykorzystanie rynków finansowych do narzucenia dyscypliny w strefie euro nie doprowadziłoby do wyeliminowania immanentnej niestabilności rynków obligacji państwowych. W czasie kryzysu żadna inżynieria finansowa nie wystarczy do ustabilizowania systemu zasadniczo niestabilnego.

(CC0 Pixabay)

Rynki finansowe nie są dobrym narzędziem dyscyplinującym – to jeden z wniosków, jakie wyciągnęliśmy z kryzysu finansowego. W latach boomu przed kryzysem na rynkach finansowych dominowała euforia, w wyniku której konsumenci, banki, firmy i inwestorzy byli ślepi na ryzyko. W konsekwencji, zachęcani przez równie euforyczne agencje ratingowe, zaciągali ogromne ilości długu, nie zważając na ryzyko, które pojawiło się w ich bilansach. W tamtym czasie rynki finansowe uważały, że greckie obligacje skarbowe mają takie samo ryzyko jak niemieckie. Rynki finansowe były motorem napędowym braku dyscypliny.

Gdy nadeszła katastrofa, rynki finansowe wpadły w panikę. Nagle zaczęły wykrywać istnienie ryzyka wszędzie, zmuszając konsumentów, firmy i rządy do nadmiernych oszczędności, pogłębiając tym samym recesję. Rynki finansowe stały się motorami napędowymi nadmiernej dyscypliny.

Nie ma w tym niczego nowego. Ci, którzy interesują się historią gospodarczą i czytają dzieła nieżyjących ekonomistów już od dawna wiedzą, że rynki finansowe prawie nigdy nie stosują odpowiedniej ilości dyscypliny. Podczas boomów egzekwują zbyt mało dyscypliny, wzmacniając tym samym boom. Natomiast podczas recesji narzucają zbyt dużo dyscypliny, co dodatkowo wzmacnia spowolnienie gospodarcze.

Jest zatem czymś zaskakującym, że w ostatnim okresie wielu ekonomistów i urzędników zaproponowało wykorzystanie rynków finansowych do narzucenia odpowiedniej dyscypliny w strefie euro. Grupa ekonomistów francuskich i niemieckich zaproponowała szereg rozwiązań, takich jak procedury wyzwalające ryzyko dla bankructwa państwa, które zmuszałyby rządy do emitowania różnych transz długu w nadziei na wykorzystanie dyscyplinującej siły rynków.

Europejska Rada ds. Ryzyka Systemowego opublikowała sprawozdanie zawierające propozycję stworzenia tzw. „bezpiecznych aktywów” dla strefy euro, opartych na „przepakowaniu” ryzyka związanego z obligacjami skarbowymi poszczególnych państw (Europejska Rada ds. Ryzyka Systemowego 2018). Widoczna jest tutaj nadzieja, że ta inżynieria finansowa ustabilizuje zasadniczo niestabilny system rynków obligacji skarbowych w strefie euro.

Naszym zdaniem inżynieria finansowa nie może ustabilizować systemu finansowego, który jest zasadniczo niestabilny.

Niestabilność rynków obligacji w unii walutowej

Rządy krajowe w unii walutowej emitują dług w walucie, która nie jest ich własną walutą, ale która jest odpowiednikiem waluty obcej. Na skutek braku kontroli nad walutą, w której emitowane są obligacje, rządy te nie mogą zagwarantować, że obligacje będą zawsze spłacane w terminie zapadalności. Kontrastuje to z sytuacją rządów państw emitujących własną walutę. Rządy te mogą udzielić posiadaczom obligacji pełnej gwarancji, ponieważ wiedzą, że bank centralny jest gotowy do zapewnienia płynności w czasie kryzysu.

Wszystko to prowadzi do sytuacji, w której rynki obligacji rządowych w unii walutowej mogą paść ofiarą samospełniających się kryzysów: inwestorzy wątpiący w zdolność (lub gotowość) rządu do dalszego obsługiwania swojego zadłużenia, sprzedają obligacje, podnosząc w ten sposób ich rentowności i utrudniając rządowi rolowanie długu.

Powstaje więc kryzys płynności, który wynika z obaw, że rząd zostanie dotknięty tym kryzysem. Zwykle dzieje się tak podczas recesji, kiedy automatycznie rosną deficyty budżetowe i długi rządowe. Inwestorzy identyfikują wtedy rządy uważane za najbardziej zagrożone, sprzedają ich obligacje i nabywają obligacje emitowane przez rządy postrzegane jako mniej ryzykowne.

W konsekwencji uruchomiony zostaje masowy przepływ kapitału ponad granicami państw unii walutowej, co destabilizuje cały system. Dokładnie tak stało się podczas kryzysu związanego z długiem publicznym w latach 2010-2012.

Niestabilność rynków obligacji skarbowych w unii walutowej jest pogłębiana przez możliwą „diabelską pętlę” powiązań między bankami a rządami. Gdy w tarapatach znajdą się banki, rząd, który jest zobowiązany do ich ratowania, również zostanie dotknięty kryzysem płynności, a być może nawet kryzysem wypłacalności.

Taki problem wystąpił w Irlandii. Może również zdarzyć się sytuacja odwrotna: kryzys związany z długiem publicznym może doprowadzić do problemów z płynnością i niewypłacalnością banków krajowych posiadających duże ilości krajowych obligacji skarbowych (przypadek Grecji). Diabelska pętla wzmacnia oddziaływanie kryzysu związanego z długiem publicznym. Nie oznacza to jednak, że kryzysy te i związane z nimi destabilizujące przepływy kapitału nie mogą wybuchnąć w przypadku braku kryzysu bankowego.

Przejdźmy teraz do dwóch wspomnianych wcześniej propozycji.

Francusko-niemieckie propozycje reform.

Francusko-niemieckie propozycje reform zawierają dużo treści intelektualnych, z którymi się zgadzamy (takich jak np. propozycje dokończenia budowy unii bankowej i stworzenia pewnej przestrzeni fiskalnej na poziomie strefy euro). Tutaj koncentrujemy się na dwóch propozycjach, które mają na celu wzmocnienie dyscypliny rynkowej poprzez inżynierię finansową.

Pierwsza propozycja dotyczy zmiany istniejącej reguły strukturalnego salda budżetowego na regułę wydatkową, która w przypadku przekroczenia ustalonego progu zmuszałaby rządy do emisji długu podporządkowanego.

Druga propozycja ma na celu wyegzekwowanie stosowania procedur niewypłacalności państwowej wobec rządów, które stały się niewypłacalne.

Idea stojąca za propozycją zmuszania rządów do emisji długu podporządkowanego, jeśli ich wydatki przekroczą pewną wartość progową jest taka, że podporządkuje to rządy większej dyscyplinie rynkowej.

Rozumowanie jest tutaj następujące. Kiedy rządy wydają zbyt dużo pieniędzy, są one zmuszone do finansowania dodatkowych wydatków poprzez emisję obligacji podporządkowanych. W rezultacie nabywcy tych obligacji będą narażeni na większe ryzyko i będą żądać premii za to ryzyko. Rządy będą zatem płacić wyższe odsetki, co wymusi na nich większą dyscyplinę. Rynek spełni swoje zadanie, polegające na ograniczeniu tendencji rządów do wydawania zbyt dużej ilości pieniędzy.

Wszystko to brzmi wiarygodnie. Jednakże doświadczenie poprzednich finansowych cyklów boomu i recesji są takie, że mechanizm dyscyplinujący zazwyczaj nie działa. Podczas boomów panuje euforia i większość inwestorów nie dostrzega ryzyka. Jak wspomniano wcześniej, podczas okresu boomu w strefie euro inwestorzy nie widzieli różnicy w poziomie ryzyka pomiędzy greckimi i niemieckimi obligacjami skarbowymi. Jest prawdopodobne, że gdy zapanuje euforia, nie dostrzegą oni znaczącej różnicy między różnymi transzami wyemitowanych obligacji rządowych.

W okresie spowolnienia będzie dokładnie odwrotnie. Samo istnienie obligacji podporządkowanych będzie działać jako sygnał alarmowy i wywoła reakcję panicznej ucieczki. W rezultacie rządy, które wyemitowały obligacje podporządkowane, będą bardziej narażone na wystąpienie samospełniającego się kryzysu płynności, zmuszającego je do nadmiernej dyscypliny i oszczędności.

Rzeczywistość jest taka, że rynki finansowe nie są dobrze wyposażone do egzekwowania dyscypliny wobec rządów. Wprowadzenie jakiegoś nowego instrumentu finansowego nie zmieni tej podstawowej rzeczywistości. Należy zauważyć, że francusko-niemieckie propozycje reform obejmują również propozycję stworzenia bezpiecznych aktywów (omawiamy tę propozycję osobno poniżej).

Druga propozycja francuskich i niemieckich ekonomistów ma na celu wprowadzenie formalnej procedury restrukturyzacji długu państwowego. Jak twierdzą ci ekonomiści, niewypłacalne rządy powinny być zmuszone do restrukturyzacji swojego zadłużenia. Innymi słowy posiadacze obligacji tych rządów powinni być zmuszeni do zaakceptowania strat. W rezultacie inwestorzy zdaliby sobie sprawę, że bez opcji akcji ratunkowej prowadzonej przez rząd ich inwestycje byłyby ryzykowne. Skłoniłoby to ich do żądania premii za ryzyko i wprowadzenia tym samym dyscypliny rynkowej do zachowań rządu.

Ponownie, na pierwszy rzut oka pomysł ten wydaje się rozsądny. Jednakże zastosowanie ma tutaj ta sama krytyka, którą stosowaliśmy wobec przymusowej emisji obligacji podporządkowanych. Nie ma wielu dowodów na to, że inwestorzy żądają premii za ryzyko w fazach boomu – wtedy są oślepieni euforią i nie są w stanie właściwie postrzegać ryzyka. Natomiast w fazie krachu działa odwrotny mechanizm – wtedy wiedza o istnieniu procedur restrukturyzacji długu będzie działała jako czynnik wyzwalający strach i panikę. W konsekwencji istnienie procedury restrukturyzacji długu państwowego może w rzeczywistości ułatwiać wywoływanie kryzysów w okresie recesji.

Z tą propozycją wiąże się dodatkowy problem, który dotyczy określenia, kiedy rządy są niewypłacalne. Łatwo jest powiedzieć, że niewypłacalny rząd powinien zostać zmuszony do restrukturyzacji swojego długu. W czasie kryzysu znacznie trudniej jest rozróżnić problemy z wypłacalnością i problemy z płynnością. Ta trudność pojawiła się podczas kryzysu długu państwowego z lat 2010-2012. Stosunkowo łatwo było stwierdzić, że rząd grecki jest niewypłacalny, ale co z krajami takimi jak Irlandia, Hiszpania czy Portugalia? Kraje te doświadczyły masowej wyprzedaży ich obligacji skarbowych, co doprowadziło do kryzysu płynności, który uniemożliwił rolowanie ich długu na normalnych warunkach rynkowych. Wielu ekonomistów doszło do wniosku, że kraje te są niewypłacalne i powinny zrestrukturyzować swoje zadłużenie. Okazało się jednak, że te rady były błędne i że kraje te były wypłacalne, choć straciły płynność. Gdyby zmuszono je do restrukturyzacji zadłużenia, naprawa sytuacji gospodarczej byłaby znacznie trudniejsza.

Propozycja stworzenia bezpiecznych aktywów.

Przedstawiona przez Europejską Radę ds. Ryzyka Systemowego propozycja stworzenia bezpiecznych aktywów w strefie euro ma wyraźny cel, jakim jest wyeliminowanie destabilizujących przepływów kapitału ponad granicami państw unii walutowej i ustabilizowanie systemu. Czy tak się stanie?

W przeciwieństwie do wcześniejszych propozycji utworzenia tzw. euroobligacji (De Grauwe i Moesen 2009, Delpla i von Weizsäcker 2010), które zakładają, że rządy uczestniczące w projekcie ponoszą solidarną odpowiedzialność za obsługę długów krajowych, propozycja „bezpiecznych aktywów” nie zakłada solidarnej odpowiedzialności. Zamiast tego w omawianej propozycji rządy krajowe ponoszą indywidualną odpowiedzialność za własne długi. Nie ma tutaj żadnego rozkładania ryzyka.

„Bezpieczne aktywa” tworzone są, gdy instytucje finansowe (prywatne lub publiczne) kupują portfel krajowych obligacji skarbowych (na rynku pierwotnym lub wtórnym) i wykorzystują go jako zabezpieczenie swojej własnej emisji obligacji, zwanych „papierami wartościowymi zabezpieczonymi obligacjami skarbowymi” (sovereign bond-backed securities, SBBS). Mają one następujące cechy.

Jedna transza, tzw. transza podporządkowana, jest ryzykowna. Kiedy na bazowym portfelu obligacji skarbowych księgowane są straty, są one ponoszone przez transzę podporządkowaną.

Druga transza, tzw. transza uprzywilejowana, jest bezpieczna.

Zwolennicy papierów wartościowych zabezpieczonych obligacjami skarbowymi są zdania, że 30-procentowa transza podporządkowana daje wystarczająco duży bufor na pokrycie potencjalnych strat na bazowych obligacjach skarbowych, co gwarantuje, że transza uprzywilejowana (70 proc.) jest wolna od ryzyka. W oparciu o symulacje bazowych struktur ryzyka autorzy twierdzą, że ich propozycja pozwoli na ponad dwukrotne zwiększenie wielkości bezpiecznych aktywów w strefie euro. Ponadto twierdzą oni, że istnienie papierów typu SBBS zastąpi destabilizujące przepływy kapitału ponad granicami państw strefy euro przepływem od aktywów ryzykownych (transza podporządkowana) do aktywów bezpiecznych (transza uprzywilejowana), eliminując w ten sposób niestabilność w strefie euro.

Jakie jest prawdopodobieństwo, że papiery SBBS pomogą ustabilizować strefę euro? Prawdopodobnie stanie się tak poprzez dostarczenie nowego rodzaju aktywów, które mogą zapewnić lepszą dywersyfikację zwykłego ryzyka. Nasze rozważania dotyczą jednak tego, czy bezpieczne aktywa będą instrumentem umożliwiającym ograniczanie ryzyka systemowego w czasie kryzysu. Nasza odpowiedź w tym zakresie jest negatywna z następujących powodów.

Po pierwsze stworzenie bezpiecznych aktywów nie eliminuje krajowych rynków obligacji skarbowych. Przyznają to zwolennicy bezpiecznych aktywów (Europejska Rada ds. Ryzyka Systemowego 2018). W rzeczywistości zwolennicy ci uczynili dalsze istnienie krajowych rynków obligacji skarbowych kluczowym elementem swojej propozycji. Według Europejskiej Rady ds. Ryzyka Systemowego „emisja papierów typu SBBS wymaga dalszego skutecznego kształtowania cen na rynkach obligacji skarbowych”.

Rynki obligacji skarbowych muszą pozostać wystarczająco duże, aby móc utrzymać płynność. Z tego też powodu Europejska Rada ds. Ryzyka Systemowego proponuje ograniczenie całkowitej emisji papierów typu SBBS do maksymalnie 33 proc. całkowitej wielkości wyemitowanych obligacji skarbowych.

To ograniczenie dotyczące emisji papierów typu SSBS oznacza, że krajowe rynki obligacji skarbowych będą nadal aktywnie działać. W związku z tym nadal obecny będzie główny problem, który wcześniej zidentyfikowaliśmy, czyli możliwość destabilizujących przepływów kapitałowych ponad granicami państw unii walutowej. Ponieważ jednak rynki obligacji skarbowych uległyby zmniejszeniu, rentowności byłyby prawdopodobnie znacznie bardziej zmienne w okresach kryzysowych.

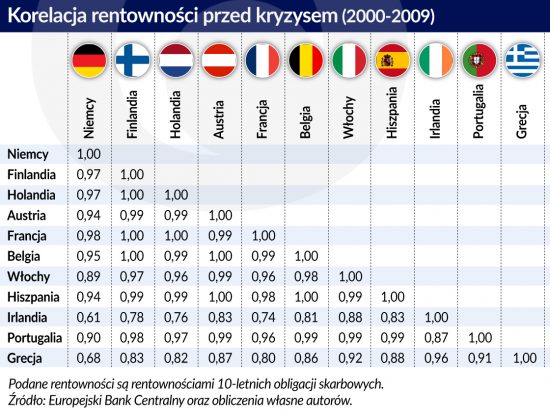

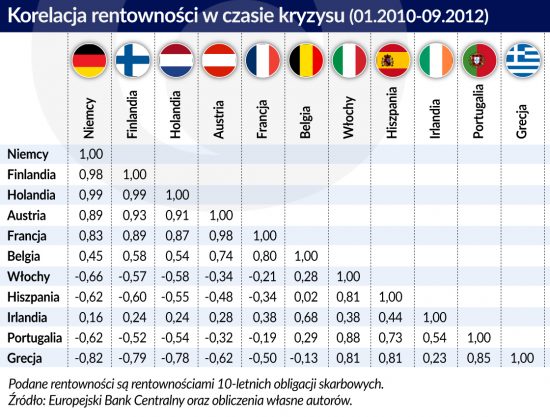

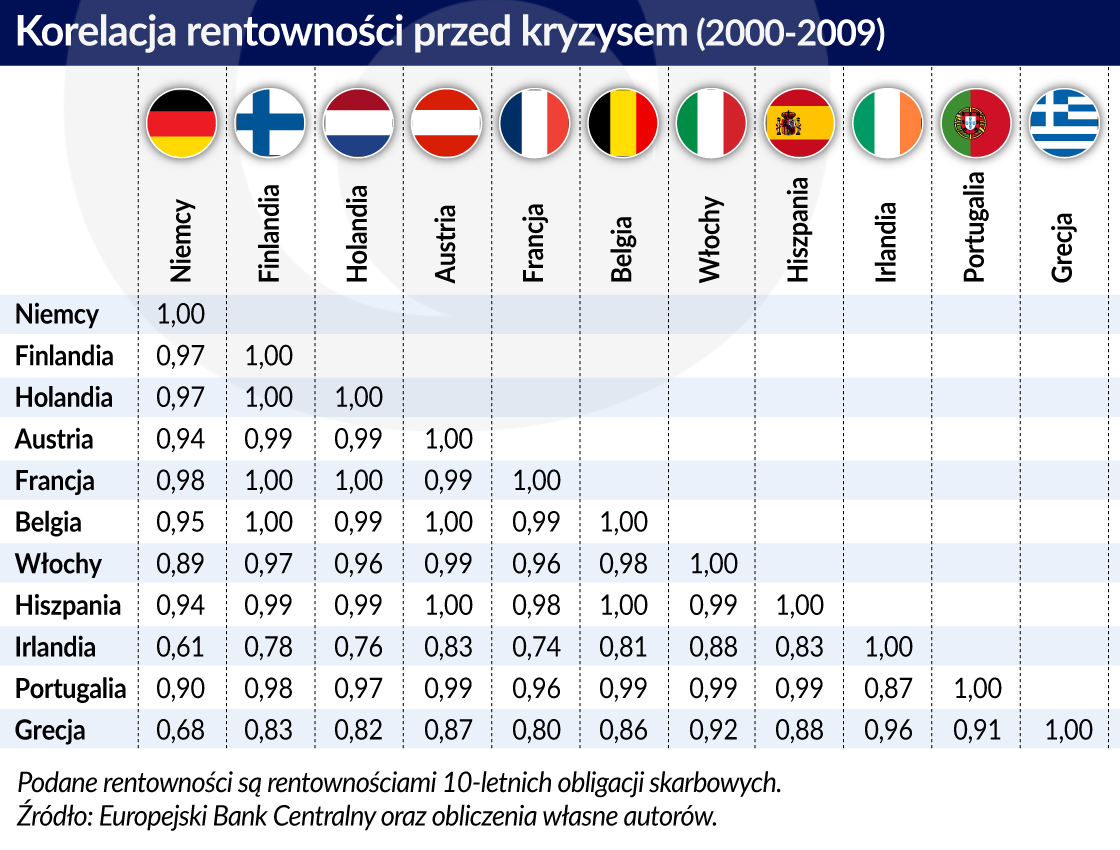

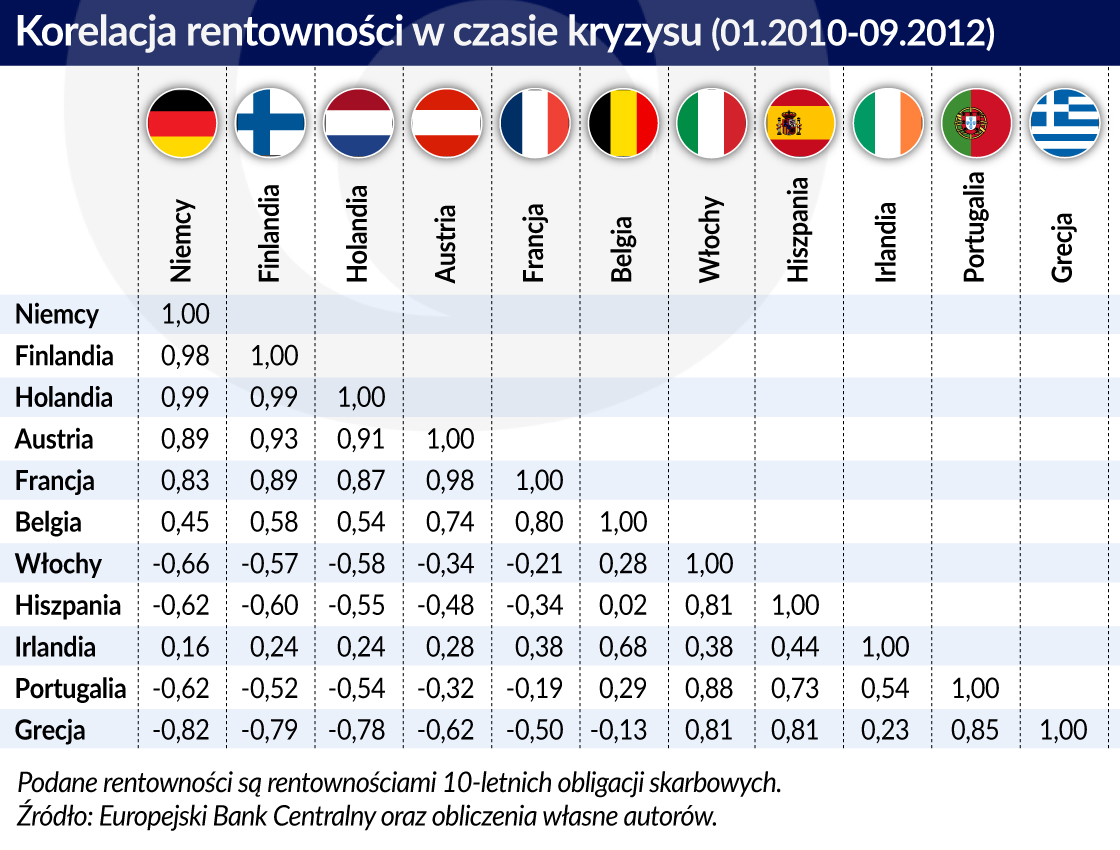

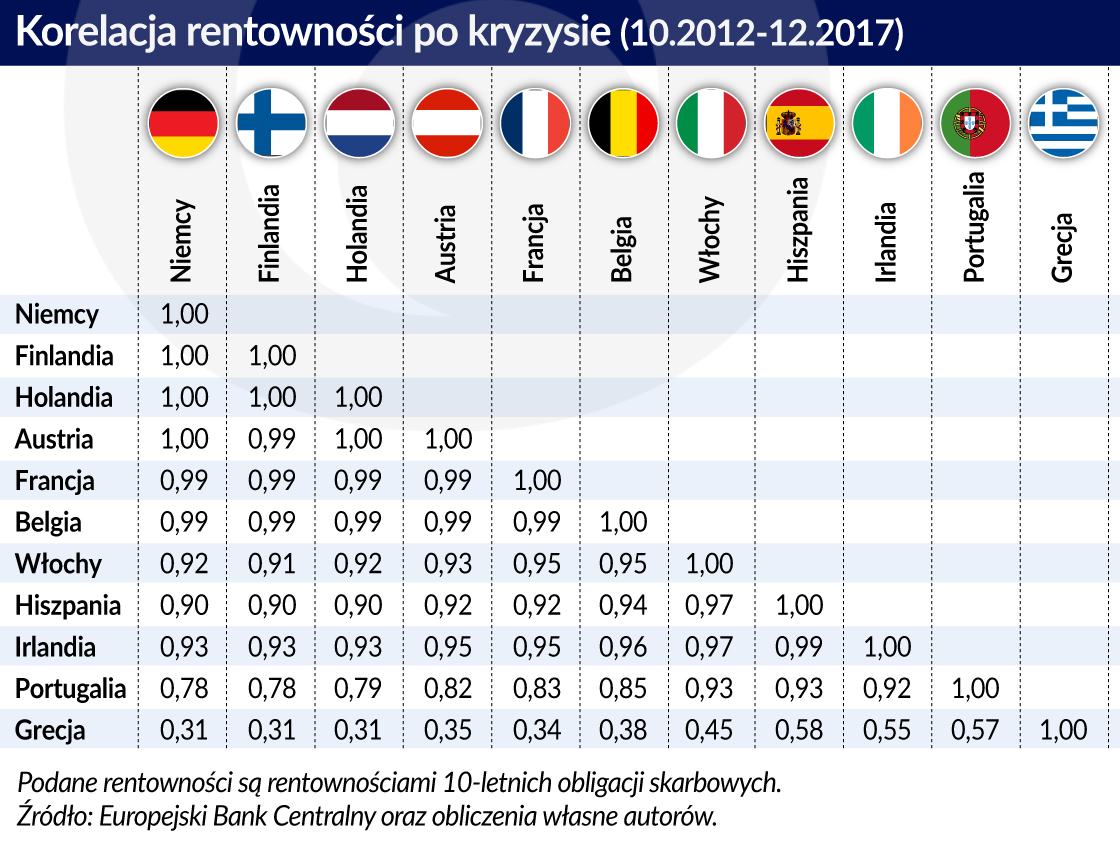

Po drugie obserwujemy, że w czasie kryzysów wzorzec korelacji rentowności gwałtownie się zmienia. Rentowności aktywów obarczonych wysokim ryzykiem zaczynają wykazywać wysoką korelację dodatnią, co odzwierciedla dynamikę „zarażania” (tzw. contagion). Jednocześnie w sytuacji, gdy inwestorzy szukają bezpiecznych przystani inwestycyjnych, rentowności bezpiecznych aktywów gwałtownie spadają i zaczynają wykazywać ujemną korelację z rentownościami aktywów o wysokim ryzyku. Wzorzec ten był bardzo wyraźny podczas kryzysu związanego z długiem publicznym w latach 2010-2012.

W swoich symulacjach ryzyka związanego z papierami typu SBBS Brunnermeier i in. (2016) uwzględniają fakt, że ryzyko może być skorelowane. Jednakże ten wzorzec korelacji jest stały, podczas gdy w okresach kryzysowych wzorce korelacji ulegają dramatycznym zmianom. Podczas kryzysu związanego z długiem publicznym w latach 2010-2012 rentowności obligacji skarbowych krajów peryferyjnych zmagających się z problemami wykazywały wysoką korelację dodatnią. Jednocześnie rentowności te były ujemnie skorelowane z rentownościami (bezpiecznych) państw rdzenia strefy euro, takich jak Niemcy, Finlandia, Francja i Holandia.

Wynika z tego, że jest bardzo mało prawdopodobne, aby w czasie kryzysu uprzywilejowana transza papierów SBBS mogła utrzymać swój status bezpiecznych aktywów. Będzie ona składać się z obligacji, które inwestorzy wyprzedają, oraz obligacji postrzeganych jako „bezpieczna przystań”. Transza uprzywilejowana będzie nadal zależeć od przepływów pieniężnych generowanych przez obligacje, które spanikowani inwestorzy uważają za wyjątkowo ryzykowne. Gdy rynki będą w stanie paniki, mało prawdopodobne jest utrzymanie przekonania, że ta uprzywilejowana transza jest równie bezpieczna jak bezpieczne obligacje skarbowe (np. obligacje niemieckie).

W rezultacie jest także prawdopodobne, że inwestorzy będą uciekać od uprzywilejowanych transz papierów typu SBBS, aby zainwestować środki w papiery z prawdziwego zdarzenia, czyli bardzo bezpieczne krajowe obligacje skarbowe.

Trzeci problem związany jest z poprzednim. W normalnych czasach bezpieczne aktywa byłyby wykorzystywane do wyceny instrumentów pochodnych i innych instrumentów finansowych i byłyby istotnym elementem rynku repo zapewniającym płynność na tym rynku. Duża część rynków finansowych w strefie euro zależeć będzie więc od postrzeganego poziomu bezpieczeństwa i płynności konstrukcji jaką jest SBBS. Kiedy w czasie kryzysu bezpieczeństwo tej konstrukcji zostanie podane w wątpliwość (jak argumentowaliśmy w poprzedniej części artykułu), dochodzić będzie do zaniku płynności i powstawania zagrożenia dla całego sektora finansowego strefy euro. Ostatecznie może dojść do wzrostu a nie spadku poziomu niestabilności finansowej w strefie euro.

Występuje tutaj pewna analogia historyczna. W latach boomu tworzone były tzw. zabezpieczone obligacje dłużne (collateralised debt obligations, CDO), które zabezpieczane były różnymi rodzajami papierów wartościowych (np. hipotekami). W tamtym okresie wielu ludzi przyjmowało takie rozwiązania z entuzjazmem i wierzyło, że papiery typu CDO poprawią efektywność rynków finansowych dzięki lepszemu rozłożeniu ryzyka. Wierzono, że ostatecznie prowadzić to będzie do większej stabilności finansowej. Papiery typu SBBS proponowane przez Europejską Radę ds. Ryzyka Systemowego mają taką samą strukturę CDO jak te poprzednie. Byłoby naprawdę zaskakujące, gdyby inżynieria finansowa, która w przeszłości poniosła straszliwą porażkę w zakresie stabilizowania rynków finansowych, miała w przyszłości pomyślnie wypełnić tę rolę.

Różne zgłaszane w ostatnim okresie propozycje mające na celu stabilizację strefy euro przy pomocy inżynierii finansowej nie eliminują immanentnej niestabilności krajowych rynków obligacji skarbowych w unii walutowej. Podczas kryzysów niestabilność ta staje się niestabilnością systemową i żadna ilość inżynierii finansowej nie wystarczy do ustabilizowania zasadniczo niestabilnego systemu.

Propozycje przedstawione przez francuskich i niemieckich ekonomistów (Bénassy-Quéré i in. 2018) wyraźnie inspirowane były obawami odnośnie „pokusy nadużycia” (tzw. moral hazard). Obawy te są bardzo silne wśród ekonomistów niemieckich i odcisnęły one piętno na propozycjach reform przedstawionych przez grupę francusko-niemiecką.

Pokusa nadużycia oznacza, że podmioty świadomie podejmują zbyt duże ryzyko, ponieważ oczekują, że zostaną uratowane przez innych. Jest jednak bardzo mało prawdopodobne, aby kryzys związany z długiem publicznym miał wiele wspólnego z problemem pokusy nadużycia. Trzeba mocno wysilić wyobraźnię, aby uwierzyć, że greckie, irlandzkie, portugalskie lub hiszpańskie rządy zdecydowały się pozwolić na wzrost poziomu długu krajowego oczekując, że zostaną kiedyś uratowane przez rządy północnych państw strefy euro.

Dużo bardziej sensowna jest nasza hipoteza, że kryzys związany z długiem publicznym wybuchł w wyniku boomu gospodarczego, który skłonił prywatne i publiczne podmioty do zlekceważenia istniejącego ryzyka. Ale nawet jeśli przyczyną kryzysu była pokusa nadużycia, to podmioty, które podjęły nadmierne ryzyko z pewnością już się nauczyły, że kara za skorzystanie z akcji pomocowej północnych państw strefy euro jest bardzo dotkliwa. W chwili obecnej powinno już być jasne, że żadne państwo nie chciałoby zostać uratowane przez te rządy.

Stabilizacja przy pomocy inżynierii finansowej nie może się udać. Realna stabilizacja strefy euro wymagać będzie zastosowania dwóch mechanizmów.

Pierwszym z nich jest gotowość Europejskiego Banku Centralnego do zapewnienia płynności na rynkach obligacji skarbowych w strefie euro w czasie kryzysu. W tym celu Europejski Bank Centralny utworzył program bezwarunkowych transakcji monetarnych (Outright Monetary Transactions, OMT). Jednak jest on obciążony surowymi wymogami oszczędnościowymi, które będą działać kontrproduktywnie, gdy będą wykorzystywane podczas recesji (czyli w okresach, kiedy na ogół występują kryzysy). Dlatego konieczny jest drugi mechanizm. Polega on na stworzeniu euroobligacji opartych na solidarnej odpowiedzialności uczestniczących rządów krajowych, bez której stworzenie wspólnego rynku obligacji państwowych nie będzie możliwe. Stworzenie takiego rynku jest warunkiem koniecznym dla długoterminowej stabilności w strefie euro.

Obecnie nie ma jednak żadnej woli politycznej do pójścia w tym kierunku. Nie ma woli do stworzenia wspólnego mechanizmu ubezpieczeniowego, który narażałby podatników z jednego państwa na ryzyko przekazywania pieniędzy do innych państw. W takich warunkach rynki obligacji skarbowych w strefie euro będą wciąż wykazywać skłonność do niestabilności.

Niebezpieczeństwo związane z propozycjami inżynierii finansowej polega na tym, że tworzą one fikcję, która pozwala decydentom wierzyć, że mogą oni osiągnąć cel stabilności przy pomocy jakichś technicznych sztuczek, bez konieczności zapłacenia ceny w postaci dalszego transferu suwerenności.

Paul De Grauwe jest szefem Katedry Europejskiej Ekonomii Politycznej im. Johna Paulsona w London School of Economics.

Yuemei Ji wykłada na University College London.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.