Czy 2019 r. zostanie zapamiętany jako rok debiutów giełdowych jednorożców, czyli start-upów wycenianych na rynku prywatnym na ponad miliard dolarów? Przynajmniej kilkanaście, w tym kilka bardzo dużych, jest w drodze na giełdę, a kilka w tym roku już na nią weszło.

Jednorożce od kilkunastu miesięcy chcą wykorzystać panujący na rynku akcji optymizm co do stanu amerykańskiej gospodarki, który umacniany jest takimi informacjami jak np. dane, że w kwietniu bezrobocie w USA było na najniższym od 49 lat poziomie, a płace nie rosną tak szybko jak się obawiano. Optymizm obniża awersję do ryzyka i skłania inwestorów do kupowania, przy wysokich wycenach, akcji spółek o dużym ryzyku inwestycyjnym, a takimi jest większość mających giełdowe plany start-upów i jednorożców. Tylko nieliczne wchodzące na giełdę jednorożce – jak w ub.r. Adyen, mający siedzibę w Holandii fintech obsługujący płatności w takich serwisach internetowych jak Netflix, Spotify i Facebook – mogły pochwalić się zyskami.

Przemieszczanie się jednorożców z rynku prywatnego na rynek publiczny zaczęło się już w ub.r. Niektóre – jak pośredniczące w usługach przewozowych Lyft i Uber – złożyły w trybie niejawnym prospekty w amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC). Inne – jak Xiaomi (chiński producent smartfonów), iQiyi (serwis streamingu wideo zwany chińskim Netfliksem), Pinduoduo (chiński serwis zakupowy), Spotify (streamingowy serwis audio), Snap (serwis społecznościowy), Dropbox (serwis udostępniający przestrzeń na dane w chmurze obliczeniowej), GreenSky(fintech specjalizujący się w pośrednictwie kredytowym) czy NIO (chiński producent samochodów elektrycznych) – zadebiutowały na giełdach.

Dobry trudny początek roku

Choć nadzieje na kolejne, po ubiegłorocznych, debiuty giełdowe jednorożców były i są duże, to początek tego roku nie był udany. W I kwartale na giełdzie w USA zadebiutowało 15 amerykańskich startupów, w tym jeden jednorożec – Lyft. Patrząc na te liczby należy pamiętać, że z powodu sporu budżetowego między prezydentem Donaldem Trumpem i Kongresem o finansowanie muru na granicy z Meksykiem od 22 grudnia 2018 r. do 26 stycznia 2019 r. amerykańska administracja była zamknięta. A to oznaczało m.in., że Komisja Papierów Wartościowych i Giełd (SEC) nie rejestrowała w tym czasie nowych prospektów emisyjnych.

Sytuacja zmieniła się z nastaniem wiosny. Kwiecień przyniósł IPO (Initial Public Offering) czterech amerykańskich jednorożców – Pinterest, Zoom, PagerDuty i Beyond Meat – a także chińskiego So-Young (było to trzecie IPO jednorożca z Chin w USA w tym roku). Z amerykańskiej czwórki tylko Zoom może pochwalić się zyskami za ostatni rok finansowy. Trzy pierwsze spółki udanie zadebiutowały jeszcze w kwietniu, zaś ostatnia już w maju. Wszystkie w pierwszym dniu notowań miały kapitalizację wyższą niż ostatnie wyceny na rynku prywatnym.

Udane oferty i giełdowe debiuty jednorożców zachęcają inne startupy do wejścia na parkiet.

Pinterest, internetowy serwis umożliwiający publikowanie np. infografik i memów, pierwszego dnia notowań przyniósł 28 proc. zysku. Zoom, który produkuje oprogramowanie do wideokonferencji, dał 72 proc. zysku, zaś Beyond Meat, jednorożec oferujący wegańskie burgery, który wśród akcjonariuszy ma m.in. Leonardo DiCaprio i Billa Gatesa, zyskał 163 proc. PagerDuty, który produkuje oprogramowanie dla rozwiązań w chmurze obliczeniowej, w dniu debiutu przyniósł 60 proc. zysku.

Udane oferty i giełdowe debiuty jednorożców zachęcają inne startupy do IPO. Analitycy banku UBS szacują, że do wejścia na giełdę potencjalnie gotowych jest ok. 100 jednorożców. A tych – według danych firmy badawczej CB Insight – na początku maja było ponad 340.

Startupy, jednorożce, dysruptorzy

Dla inwestorów – i to nie tylko tych uczestniczących w IPO – najciekawsze wydają się być pierwsze oferty firm, które przez przyjęte modele biznesowe zmieniają obraz i sposób działania branż, w których funkcjonują. Jeszcze kilka miesięcy temu modne było określanie takich firm mianem dysruptorów. Takich biznesowych rebeliantów nie brakuje wśród jednorożców. Ich sukces może oznaczać w przyszłości poważne kłopoty dla „starych” firm.

Z dzisiejszego punktu widzenia dysruptorem był bez wątpienia Amazon, który w lipcu 1995 r. zaczął od handlu internetowego książkami, a teraz jest gigantycznym, globalnym, wielobranżowym sklepem internetowym i wielką firmą logistyczną, a także m.in. czołowym dostawcą usług chmury obliczeniowej, jak również dostawcą rozpoznającej mowę, wirtualnej, inteligentnej asystentki Alexy.

Wśród niedawnych jednorożców, których akcje są już notowane na giełdzie, rebeliantem jest m.in. ubiegłoroczny, giełdowy debiutant Spotify. Ten internetowy serwis streamingowy z plikami audio pokazał, że muzykę można nie tylko sprzedawać, ale także pożyczać, przez co zmienił obraz rynku sprzedaży muzyki i – co ważne – przyczynił się do powstrzymania spadku jego wartości.

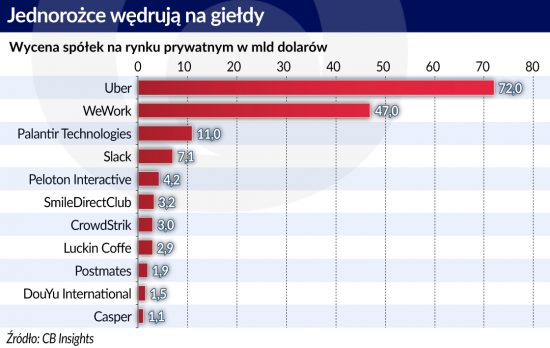

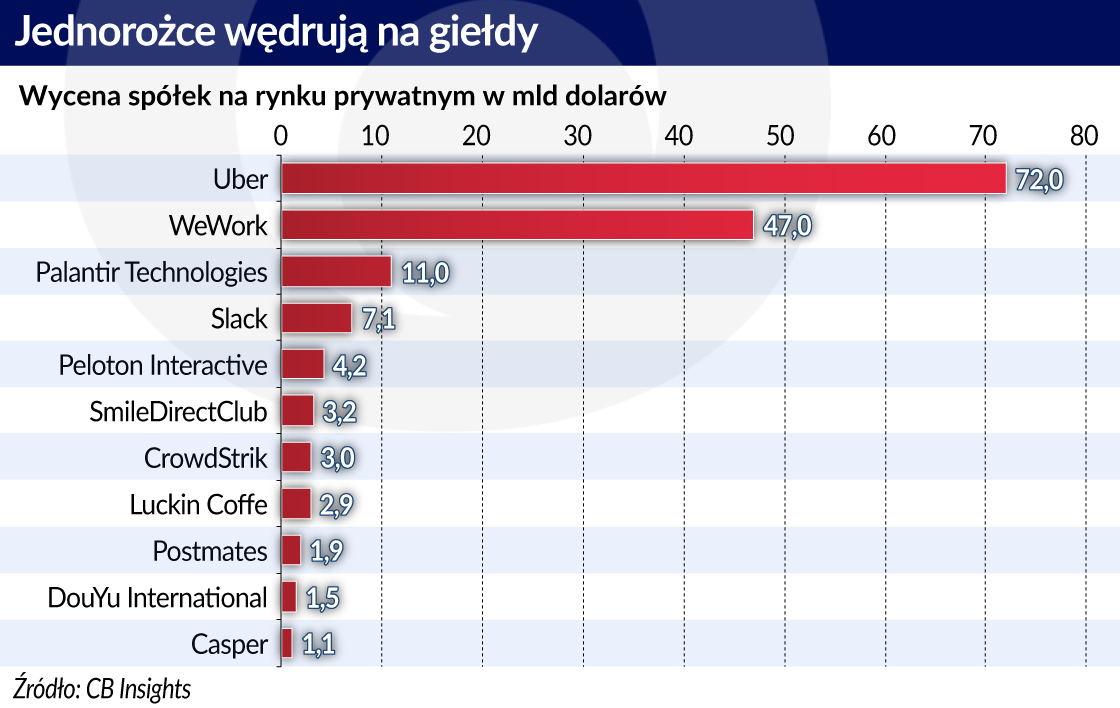

Spośród jednorożców, które w tym roku albo już zadebiutowały na giełdzie, albo oficjalnie ogłosiły, że przygotowują IPO, do grona dysruptorów zaliczyć można m.in. takie firmy jak Lyft, Uber, Slack i WeWork. Łączna wartość tych czterech firm określona na podstawie ostatnich emisji akcji na rynku prywatnym wynosiła 145 mld dolarów.

Uber kontra Lyft

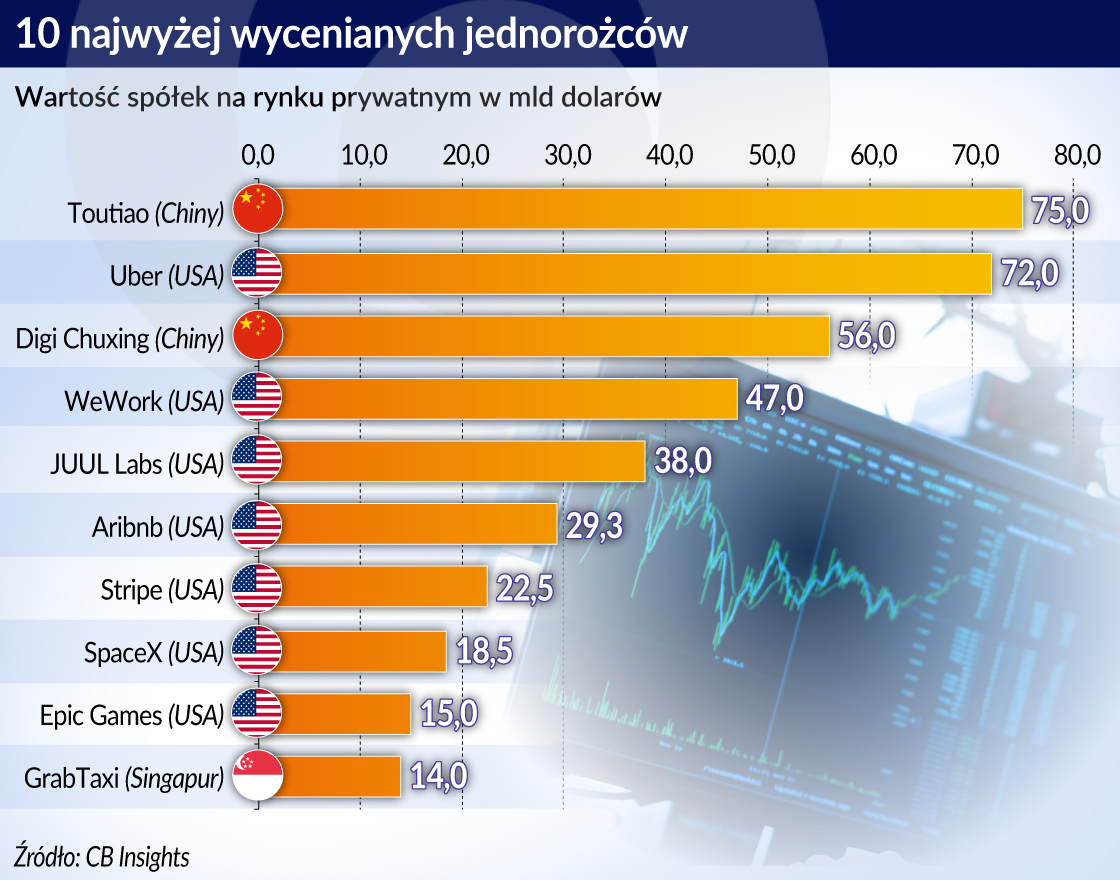

Najważniejszym, bo największym IPO jednorożca, będzie zapewne emisja Ubera, który w ostatnich transakcjach na rynku prywatnym był wyceniany na 72 mld dolarów. Droższym jest jedynie chiński Toutiao, który w prywatnych emisjach wyceniono na 75 mld dolarów.

Jeszcze na początku roku banki inwestycyjne sugerowały, że Uber będzie chciał sprzedać w IPO akcje przy wycenie 120 mld dolarów. Potem pojawiły się przecieki o poszukiwaniu wyceny na poziomie 90-110 mld dolarów, a wstępne widełki przeniosły wycenę jeszcze bardziej w dół, na poziom od 80 do 90 mld dolarów. Ostatecznie w IPO inwestorzy wycenili spółkę „jedynie” na 82,4 mld dolarów.

W zgodnej opinii analityków na wycenę akcji Ubera w IPO negatywny wpływ miała oferta i pierwsze tygodnie notowań jego mniejszego, amerykańskiego konkurenta, czyli firmy Lyft. A na wycenę giełdową Lyfta i głębokie spadki kursu akcji wpływała perspektywa IPO Ubera oraz informacje z prospektu konkurenta.

W marcu, podczas promowania IPO, Lyft zaczarował inwestorów wizją świata zmierzającego w kierunku modelu Transportation-as-a-Service (transport jako usługa, czyli TaaS), a więc komunikacji zbiorowej, wynajmu na minuty skuterów, hulajnóg, rowerów i samochodów, a także przejazdów taksówką lub dzięki usługom świadczonym przez Ubera lub Lyfta.

Konsekwencją oczarowania była cena emisyjna na poziomie 72 dolarów, czyli niemal 6 proc. powyżej górnej granicy wstępnych widełek cenowych. Przy tej cenie Lyft wart był 24,3 mld dolarów. Na pierwszej sesji kurs akcji sięgnął nawet 88,6 dolarów. A potem zaczęły się spadki, które szybko sprowadziły cenę rynkową nie tylko poniżej ceny emisyjnej, ale także znacznie poniżej ustalonego w IPO na 62 dolary dolnego poziomu wstępnych widełek cenowych.

Na kurs akcji Lyfta negatywny wpływ miała m.in. publikacja prospektu Ubera, w którym konkurent swój udział w rynku przejazdów w USA oszacował na 65 proc. Tymczasem Lyft w prospekcie swój udział szacował na 39 proc. Proste dodawanie pokazuje, że ktoś – a być może obie firmy – przeszacował. Taka sytuacja zawsze ogranicza chęć kupowania. W przypadku Lyfta zachęciła niektórych inwestorów do złożenia pozwu zbiorowego przeciwko spółce. W pozwie zarzucają, że w prospekcie znalazły się fałszywe i wprowadzające w błąd informacje.

I Lyft i Uber ponoszą straty na poziomie wyniku operacyjnego oraz nie generują gotówki z działalności operacyjnej. I nie ma pewności, czy kiedykolwiek wyjdą na plus (ubiegłoroczny zysk netto Ubera należy uznać za wypadek przy pracy – był wynikiem zbycia aktywów).

Modele biznesowe do przejrzenia

Nim skończył się road show Ubera na rynek dotarła informacja, że do IPO szykuje się WeWork, czwarty najwyżej wyceniany start-up na świecie. Z komunikatu spółki wynika, że prospekt w trybie niejawnym trafił do SEC pod koniec ub.r., czyli tuż po tym, jak japoński Softbank, konglomerat wyspecjalizowany w inwestycjach w firmy technologiczne, zdecydował, że nie kupi większościowego pakietu akcji WeWorka. Japońska grupa nie straciła jednak zupełnie zainteresowania start-upem. W I kwartale br. zainwestowała miliard dolarów w nową emisję akcji tego jednorożca .

Wart na prywatnym rynku 47 mld dolarów WeWork oferuje w 27 krajach wspólne przestrzenie do pracy. Korzysta z nich ponad 400 tys. osób. Firma ma poważne straty (w ub.r. miała 1,9 mld dolarów straty przy 1,8 mld dolarów przychodów), a na dodatek wzrost przychodów jest wyraźnie wolniejszy niż planowano kilka lat temu (w 2014 r. w prezentacjach dla inwestorów prywatnych prognozowano blisko 2,9 mld dolarów przychodów w 2018 r.). Nie zniechęcało to inwestorów prywatnych do kupowania akcji i wyceniania spółki wysoko, na zasadach podobnych jak wyceniane są firmy technologiczne, takie jak Uber i Aribnb, a nie jak spółki z branży nieruchomości. W prywatnych ofertach WeWork pozyskał 12 mld dolarów.

Choć szczegóły raportów finansowych WeWorka nie są powszechnie znane, to analitycy już porównują spółkę do notowanego na giełdzie konkurenta IWG (właściciel takich marek jak Regus, Signature by Regus, Spaces, HQ i No18) i szukając różnic w modelach biznesowych zastanawiają się, czy rzeczywiście start-up jest wart 47 mld dolarów. Istniejący od 30 lat, przynoszący regularnie zyski, płacący w ostatnich latach dywidendę i mający ponad 2,5 mld funtów przychodów w 2018 r. IWG na londyńskiej giełdzie ma kapitalizację na poziomie 3 mld funtów (3,9 mld dolarów).

Model biznesowy będzie też istotny przy wycenie akcji podczas planowanego debiutu giełdowego Slacka, który oferuje komunikator biznesowy używany w firmach, a także np. w administracji i zespołach projektowych.

Slack w podstawowej wersji, przeznaczonej dla małych organizacji, jest dostępny za darmo. Ci, którzy chcą skorzystać z dodatkowych możliwości i funkcji płacą abonament. Ze Slacka korzysta ponad 600 tys. organizacji i firm na świecie. Abonament płaci 88 tys., w tym ponad 65 korporacji znajdujących się na prestiżowej liście Fortune 100. Przychody Slacka w ostatnim roku finansowym przekroczyły 400 mln dolarów i były niemal cztery razy wyższe niż dwa lata wcześniej. Spółka nie przynosi zysków. W ostatnim roku miała ok. 140 mln dolarów straty.

Siłą Slacka jest stworzona wokół firmy społeczność deweloperów piszących współdziałające z komunikatorem aplikacje. Zagrożeniem jest konkurencja komunikatorów oferowanych przez takie firmy jak Google, Cisco, Microsoft, a nawet Facebook. Nim spółka zdecydowała się na debiut giełdowy jej przejęciem – według mediów – interesowały się takie firmy jak Amazon, Microsoft, Google i Salesforce. W połowie 2017 r. za wycenianego wówczas na rynku prywatnym na 5 mld dolarów jednorożca Amazon oferował 9 mld dolarów. Dziś niepubliczna wycena to 7,1 mld dolarów, a analitycy sądzą, że na giełdzie Slack może być wart nawet 20 mld dolarów.

Spółka chce wejść na giełdę bez klasycznego IPO, co oznacza że nie będzie zwiększała kapitału. W kasie firmy w końcu stycznia było ponad 840 mln dolarów, ale część analityków uważa, że debiut bez oferty to ryzykowna decyzja. Szybkie zwiększanie liczby użytkowników w obliczu silnej konkurencji może wymagać większych niż planowane nakładów na sprzedaż i marketing. Te w ostatnim roku finansowym po wzroście o 66 proc. przekroczyły 233 mln dolarów.

Następni w kolejce

Na dysruptorach lista jednorożców wędrujących ku giełdzie się nie kończy. W SEC w kwietniu prospekty złożyły takie chińskie jednorożce jak Luckin Coffe, który jest określany mianem chińskiego Starbucksa, i DouYu International, serwis streamingu wideo.

Według mediów do IPO w tym roku szykuje się też co najmniej kilka amerykańskich jednorożców, w tym Casper (detaliczny sprzedawca materacy), SmileDirectClub (firma świadcząca usługi ortodontyczne), Palantir Technologies (producent platform syntezy danych przeznaczonych do integracji, wizualizacji, zabezpieczania i analizy informacji), Peloton (producent sprzętu fitness do domowego użytku), CrowdStrik (oferuje wykorzystujące chmurę obliczeniową usługi cyberbezpieczeństwa) oraz Postmates (firma logistyczna kojarząca klientów z kurierami).

Zmierzające ku giełdzie jednorożce są z tak odległych od siebie branż, więc można przypuszczać, że fiasko oferty jakiegoś start-upu, czy też jego nieudany debiut, nie powinien mieć wpływu na plany innych. Jedynie załamanie koniunktury giełdowej lub oferta przejęcia na wyjątkowo korzystnych warunkach może je powstrzymać przed wchodzeniem na giełdę.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.