Ubezpieczyciele, którzy odnotowali w tym roku rekordowe straty ze sprzedaży komunikacyjnych polis OC, kończą wojnę cenową - polisy nie będą już taniały. Pomógł nadzór, który nie ograniczył się do wydania wytycznych nakazujących dostosowanie ceny do ryzyka, ale wreszcie zaczął wyciągać konsekwencje.

Dla ubezpieczycieli korzyści ze wzrostu cen polis są oczywiste. Ale i dla klientów to tylko pozornie zła wiadomość, gdyż podwyżki wiążą się z mniejszymi problemami przy wypłacie odszkodowań. Ceny zresztą powoli rosły już od ubiegłego roku.

– W 2015 roku odnotowaliśmy średni wzrost cen w granicach 20-30 proc. W przypadku niektórych towarzystw ubezpieczeniowych było to nawet 50-60 proc. – mówi Maciej Kuczwalski, ekspert multiagencji CUK Ubezpieczenia.

Ceny podnoszą wszyscy

W ostatnich miesiącach wzrost składek w ubezpieczeniach komunikacyjnych był jeszcze bardziej zauważalny.

– Rok 2016 przyniósł nam długo oczekiwane przełamanie negatywnego trendu i po pierwszym kwartale obserwujemy wzrost składki z OC o około 20 proc, a z AC o około 14 proc. Tym samym powoli wracamy do poziomu z 2011 roku – mówi Artur Borowiński, prezes Compensy.

Podwyżki dotyczą prawie wszystkich ubezpieczycieli.

– Najnowsze dane porównywarki Ubea.pl wskazują, że od marca do czerwca ubezpieczyciele solidarnie zaczęli podnosić składki w polisach OC dla kierowców. Taka zmiana oznacza przynajmniej chwilowe zakończenie wojny cenowej – wyjaśnia Andrzej Prajsnar, ekspert porównywarki ubezpieczeń Ubea.pl.

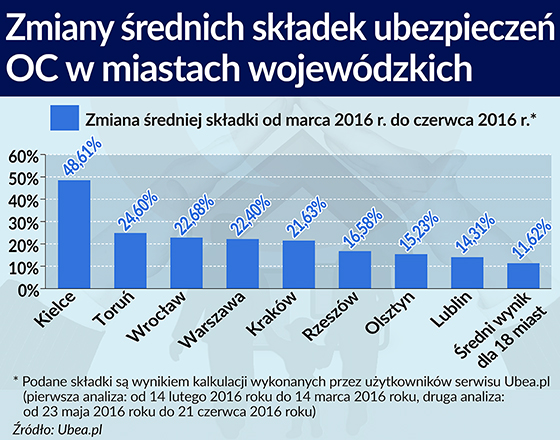

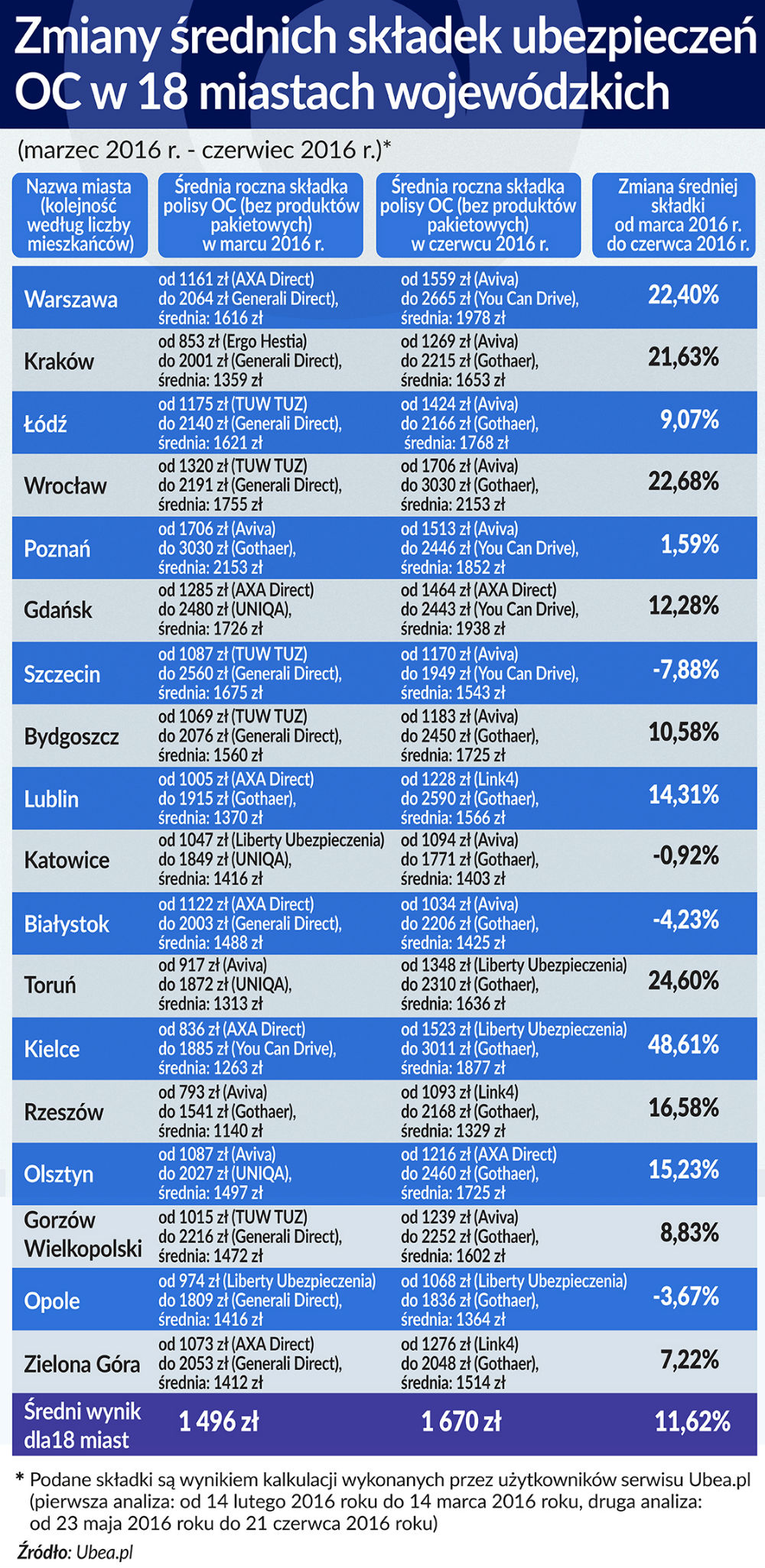

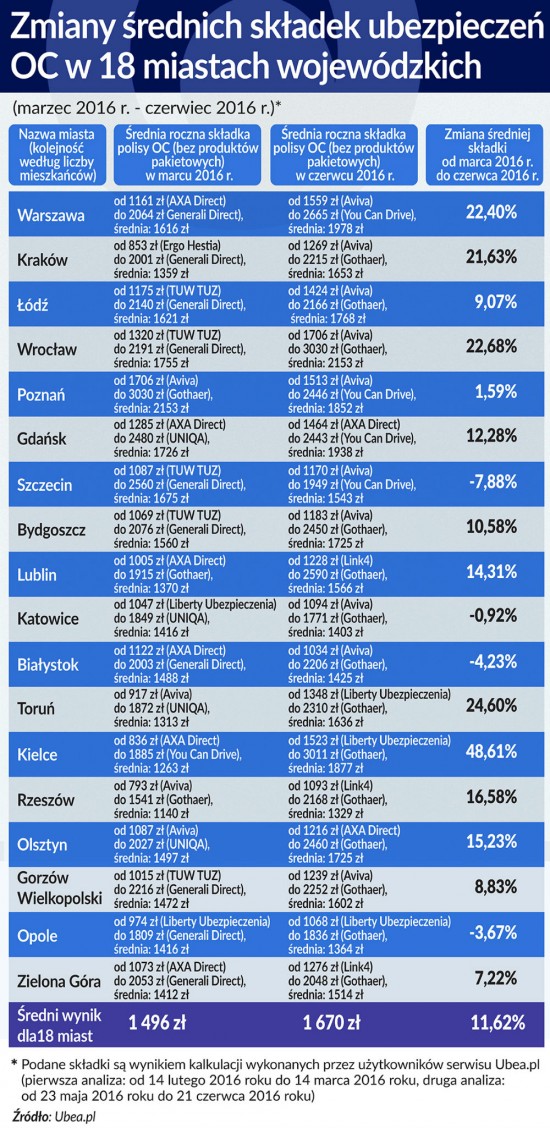

Według danych Ubea.pl przeciętna składka obowiązkowego ubezpieczenia (w osiemnastu miastach wojewódzkich) wzrosła z 1496 zł do 1670 zł (11,62 proc.). To znacznie więcej niż w okresie od października 2015 roku do marca tego roku, gdzie wzrost wyniósł 3,36 proc. Dane te są wynikiem kalkulacji wykonanych przez użytkowników serwisu Ubea.pl (pierwsza analiza: od 14 lutego do 14 marca, druga analiza: od 23 maja do 21 czerwca).

Z informacji przeglądarki wynika, że od marca do czerwca największe podwyżki odczuli kierowcy z Kielc (średni wzrost składek o 49 proc.), Torunia (+25 proc.), Wrocławia (+23 proc. ), Warszawy (+22 proc.) i Krakowa (+22 proc.). Spore zmiany cenowe dotyczyły również najtańszych ofert ubezpieczenia samochodu.

Z wojny cenowej wycofują się nawet ci gracze, którzy do niedawna traktowali ją jako ważny element swojej strategii. Duży wzrost składek odnotowała Proama przejęta przez Generali. Do niedawna to ona napędzała wojnę cenową, co skończyło się poważnymi tarapatami finansowymi tego towarzystwa. Wzrost składek u tego ubezpieczyciela widać przy wznowieniach umów. Ten sam klient za taką samą polisę może zapłacić nawet do 1 tys. zł więcej niż rok wcześniej.

Przyczyny wzrostu opłat

Wśród winowajców podwyżek należy wymienić zmianę zasad likwidacji szkód z OC sprawcy, coraz wyższe odszkodowania wypłacane poszkodowanym, konieczność udostępniania samochodu zastępczego poszkodowanemu, brak ubezpieczenia OC u niektórych kierowców poruszających się po polskich drogach oraz opodatkowanie aktywów firm ubezpieczeniowych.

Przede wszystkim jednak chodzi o to, że dotychczasowe zaniżone ceny bardzo uderzyły ubezpieczycieli po kieszeni.

– W 2015 roku rynek komunikacyjny odnotował najgorszy wynik w historii ze stratą 1 mld zł z OC. Ubezpieczyciele odnotowali stratę również w rentownym do tej pory AC. W konsekwencji rynek w minionym roku dopłacił do każdej polisy 20 zł w AC i 45 zł w OC – podkreśla Artur Borowiński.

Mocny sygnał nadzoru

Komisja Nadzoru Finansowego (KNF) od dawna była zaniepokojona zaniżaniem składek za komunikacyjne ubezpieczenie OC, dlatego jakiś czas temu zaleciła ubezpieczycielom dostosowanie wysokości składek do przyjmowanego ryzyka. Wytyczne nie odniosły pożądanego rezultatu. Ceny polis po wprowadzeniu wytycznych poszły w górę co prawda w górę, ale nieznacznie i niewystarczający.

Kolejne ważne wytyczne nadzoru dotyczyły likwidacji szkód komunikacyjnych. Teoretycznie KNF nie napisała w nich niczego, co nie wynikałoby z przepisów i orzeczeń Sądu Najwyższego, ale dopiero działania Komisji zmusiły ubezpieczycieli do konkretnych działań i spowodowały ograniczenie niektórych niekorzystnych dla poszkodowanych praktyk. Oczywiście, nie pozostało to bez wpływu na ceny polis.

Kolejny krok nadzoru był bardziej stanowczy. Akceptu KNF nie dostał Michał Kwieciński, prezes grupy AXA od 1 września 2015 r., choć odpowiedni departament Urzędu KNF wydał opinię pozytywną. Przyczyną odmowy był brak rękojmi do prowadzenia spraw zakładu ubezpieczeń w sposób należyty. Kwieciński był wcześniej prezesem Liberty Direct i w czasach, gdy zarządzał towarzystwem, ubezpieczyciel ten ostro uczestniczył w wojnie cenowej, zdobywając w ten sposób rynek. Czterema głosami z pięciu (za akceptacją był jedynie prezes KNF Andrzej Jakubiak) KNF uznała, że były szef Liberty Direct nie może być prezesem AXY.

Odmowa wyrażenia zgody na pełnienie funkcji prezesa zakładu ubezpieczeń przez osobę współodpowiedzialną za wojnę cenową to jasny sygnał nie tylko dla ubezpieczycieli i ich udziałowców, ale również dla członków zarządów ubezpieczycieli.

Ceny będą jeszcze wyższe

Na tym nie koniec działań nadzoru mogących wpłynąć na ceny polis OC. W czerwcu KNF wydała rekomendacje dla zakładów ubezpieczeń dotyczące procesu ustalania i wypłaty zadośćuczynienia z tytułu szkody niemajątkowej z umów ubezpieczenia OC posiadaczy pojazdów mechanicznych. Ubezpieczyciele muszą wprowadzić je do końca roku. Zwiększy to składki, gdyż zadośćuczynienia stanowią istotną część wypłat z komunikacyjnego ubezpieczenia OC.

– Na wzrost cen polis na pewno wpływ miały wytyczne KNF dotyczące likwidacji szkód rzeczowych oraz planowane nowe rekomendacje dotyczące szkód osobowych. Myślę, że ten trend się utrzyma i na koniec roku podwyżki wyniosą co najmniej 30 proc. w OC i 20 proc. w AC – przewiduje Artur Borowiński.

Multiagenci są ostrożniejsi w prognozach. Maciej Kuczwalski uważa, że w tym roku może dojść do kolejnych podwyżek, ale jak duże będą, trudno przewidzieć. Zależy to przede wszystkim od przyjętej przez poszczególne towarzystwa ubezpieczeniowe strategii polityki zabiegania o klienta.

– Choć ceny OC faktycznie wzrastają, nie oznacza to jednak, że ubezpieczyciele przestają walczyć o klientów składkami. Nadal można liczyć, że niektóre towarzystwa będą skłonne wyraźnie schodzić z ceny, udzielając rabatu chociażby za bezszkodową jazdę, z uwagi na wiek lub wykonywany przez właściciela pojazdu zawód – podkreśla Bartłomiej Behnke, ekspert multiagencji ubezpieczeniowej Superpolisa.

Pojawiają się obawy, że duży wzrost cen za polisy OC sprawi, że po polskich drogach będzie jeździło więcej nieubezpieczonych kierowców. Na razie jednak tendencja jest odwrotna. Z szacunków Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) wynika, że liczba pojazdów bez OC spadła do ok. 150 tys. Wcześniej UFG szacował, że ich liczba wynosi 200-250 tysięcy. Fundusz prowadzi ogólnopolską bazę polis komunikacyjnych, która pozwala wyłapywać kierowców, którzy nie kupują obowiązkowego ubezpieczenia OC. Droższe polisy nie powinny więc spowodować wzrostu liczby aut bez OC, gdyż za brak ubezpieczeń grożą sankcje, a system indentyfikujacy takie pojazdy jest skuteczny.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Na tym nie koniec działań nadzoru mogących wpłynąć na ceny polis OC. W czerwcu KNF wydała rekomendacje dla zakładów ubezpieczeń dotyczące procesu ustalania i wypłaty zadośćuczynienia z tytułu szkody niemajątkowej z umów ubezpieczenia OC posiadaczy pojazdów mechanicznych. Ubezpieczyciele muszą wprowadzić je do końca roku. Zwiększy to składki, gdyż zadośćuczynienia stanowią istotną część wypłat z komunikacyjnego ubezpieczenia OC.

Na tym nie koniec działań nadzoru mogących wpłynąć na ceny polis OC. W czerwcu KNF wydała rekomendacje dla zakładów ubezpieczeń dotyczące procesu ustalania i wypłaty zadośćuczynienia z tytułu szkody niemajątkowej z umów ubezpieczenia OC posiadaczy pojazdów mechanicznych. Ubezpieczyciele muszą wprowadzić je do końca roku. Zwiększy to składki, gdyż zadośćuczynienia stanowią istotną część wypłat z komunikacyjnego ubezpieczenia OC.