Portfele modelowe – sposób na błędy poznawcze w inwestowaniu

Kategoria: AnalizyInwestycje w akcje są zdaniem wielu ekspertów najlepsze w długim terminie, ale mimo to niewskazane dla wielu indywidualnych inwestorów.

Taka operacja nie może być neutralna dla rynków finansowych, a w dłuższym okresie dla zdolności inwestycyjnych gospodarki. Warto przy tym zauważyć, że nie sposób w pełni przewidzieć reakcji rynków i problemów, jakie planowana operacja stworzy.

W ogólnych zarysach rządowe warianty są powszechnie znane i przedstawione w dokumencie „Przegląd funkcjonowania systemu emerytalnego”, który przygotowało Ministerstwo Pracy i Spraw Socjalnych wraz z Ministerstwem Finansów. Ale w dokumencie tym nie ma nic o problemach, jakie powstaną przy operacji transferu części aktywów OFE do ZUS.

OFE zostałyby pozbawione środków innych niż akcje. Uzasadnieniem tej propozycji jest twierdzenie, że OFE generowały dług publiczny, a następnie w ten dług inwestowały, kupując papiery skarbowe. Wariant ten ma zatem „naprawić” systemowy błąd. Obligacje skarbowe zostaną przekazane do ZUS, zaksięgowane na subkontach przyszłych emerytów i waloryzowane, na tych samych zasadach, co zgromadzone tam środki.

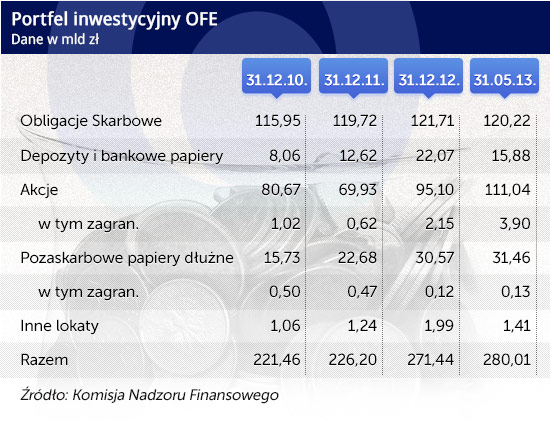

(infografika D.Gąszczyk/CC by money pictures)

Propozycja wywołuje kilka wątpliwości:

Jaka waloryzacja?

Członkowie OFE mają w ZUS już dwa konta. Ustawa z dnia 25 marca 2011 r. ograniczyła składkę przekazywaną do OFE. Różnica jest zapisywana na subkoncie w ZUS, które jest waloryzowane wskaźnikiem średniorocznej dynamiki wartości PKB w cenach bieżących za okres ostatnich 5 lat. Tymczasem waloryzacja konta podstawowego jest dokonywana wskaźnikiem inflacji w roku poprzedzającym waloryzację (CPI) oraz wskaźnikiem realnego wzrostu sumy przypisu składek na ubezpieczenie emerytalne. W 2012 r. składki na koncie podstawowym były waloryzowane wskaźnikiem 1,0468, zaś składki na subkoncie wskaźnikiem 1,0627. W przyszłości jest możliwe, że oba wskaźniki będą niższe, z uwagi na niższy wzrost nominalny PKB, jak i niższą dynamikę funduszu płac.

W „Przeglądzie” mowa jest o tym, że środki z OFE zostaną zapisane na subkoncie, ale nie jest jasno powiedziane, czy oznacza to przyjęcie waloryzacji 5-cioletnią średnią dynamiką PKB. Powstaje też problem nierównego prawnego traktowania ubezpieczonych, którzy od początku wybrali tylko ZUS i tych, którzy byli w OFE.

Jakie aktywa zabierze państwo?

Obligacje skarbowe stanowią 42,9 proc. portfela funduszy. Wcześniej, przez większość okresu istnienia OFE, udział papierów skarbowych utrzymywał się powyżej 60 proc. W październiku 2008 r., gdy załamał się rynek akcji pod wpływem kryzysu światowego, udział ten wzrósł o 7 punktów procentowych, co pokazuje, iż OFE używały obligacji rządowych do równoważenia ryzyka inwestycyjnego. Od obniżenia składki fundusze nie zwiększają alokacji w obligacje skarbowe i w efekcie udział tych papierów w portfelu stopniowo się obniża.

Ale z „Przeglądu” można wywnioskować, że rząd chce odebrać OFE nie tylko obligacje skarbowe, ale także wszystkie inne aktywa poza akcjami spółek. Znajdujemy informację, że po zmianach poziom długu publicznego obniży się o 11 proc. PKB. Same obligacje w portfelach stanowią tylko 7, 5 proc. PKB. Wynika z tego, że OFE zostaną pozbawione także depozytów bankowych i papierów dłużnych innych niż skarbowe. W dokumencie nie znajdujemy żadnego uzasadnienia takiej operacji.

Jak OFE wyważą portfele?

OFE, co zrozumiałe, nie mogą być funduszami wysokiego ryzyka i muszą inwestować w papiery o mniejszej zmienności, nawet kosztem niższych zwrotów. Tak więc fundusze pozbawione obligacji nie skarbowych będą musiały sprzedać część akcji, by zoptymalizować swój portfel. Autorzy „Przeglądu” stwierdzają, że celem proponowanego wariantu jest utrzymanie inwestowania OFE w gospodarkę poprzez giełdę. Ale zaangażowanie funduszy w akcje obniży się, więc nie da się uniknąć dużych perturbacji na rynku kapitałowym.

Problem ten pojawi się z większym natężeniem przy dwu następnych wariantach.

W co OFE mogą inwestować?

Rząd proponuje wprowadzenie zakazu inwestowania w rządowe papiery wartościowe. Taki zakaz byłby ewenementem na skalę światową. Obligacje skarbowe są typową klasą aktywów w portfelach funduszy emerytalnych, a obligacje własnego kraju naturalnym wyborem inwestycyjnym. Popyt ze strony funduszy emerytalnych stabilizuje rynek obligacji i obniża rentowność papierów skarbowych. Trudno wytłumaczyć wprowadzenie zakazu innymi względami niż wizerunkowymi.

OFE będą musiały zakupić inne obligacje. W „Przeglądzie” nie ma wyjaśnień, czy wolno im będzie inwestować w obligacje komunalne (to byłby też „zakup długu publicznego przez fundusze generujące dług”). Papierami zbliżonymi do skarbowych są emitowane przez BGK obligacje drogowe lub kolejowe. Jeśli fundusze będą miały zakaz inwestowania w papiery rządowe, to dlaczego dozwolone byłyby zakupy innych obligacji, emitowanych przez podmioty państwowe?

Pozostają więc obligacje korporacyjne oraz zagraniczne. Rynek tych pierwszych jest zbyt mały. W dodatku duża część emisji i tak jest w portfelach OFE.

Głównie będą musiały zatem inwestować w obligacje innych państw. Mogą w ten sposób zyskać na stopie zwrotu, choć za cenę większego ryzyka – obligacje stabilnych państw wysoko rozwiniętych dają dziś minimalne dochody.

Do czego służy „suwak bezpieczeństwa”?

Wyjątkowo mało przekonująca jest propozycja, którą dokument rządowy nazywa „suwakiem bezpieczeństwa”. Kapitał zgromadzony przez uczestnika OFE ma być na 10 lat przed jego przejściem na emeryturę przekazywany w transzach na subkonto w ZUS – co roku 1/10. Rząd tłumaczy, że jest to dobre dla przyszłych emerytów, gdyż chroni ich przed ryzykiem „złej daty” – bessy na giełdzie w momencie przejścia na emeryturę.

Na świecie fundusze emerytalne dostosowują strukturę portfela do wieku klienta. Tymczasem rząd proponuje zwiększyć ryzyko inwestycyjne (zmuszając OFE, by inwestowały głównie w akcje), a następnie „ratuje” emerytów przed tym ryzykiem, zabierając część środków. Jednocześnie rząd przesądza, że płatnikiem emerytur będzie ZUS. Gdyby aktywa zgromadzone w OFE pracowały także po przejściu na emeryturę ryzyko „złej daty” byłoby mniejsze.

Rząd zamierza wykorzystać typowy chwyt marketingowy, oparty na behawioralnych skłonnościach klientów, na którym bazuje wiele sieci sprzedaży. Chodzi o tzw. klauzulę opt-in. Jeśli np. w umowie dotyczącej ubezpieczenia samochodu, usług telekomunikacyjnych, prenumeraty gazety lub dostępu do płatnych stron internetowych występuje klauzula automatycznego przedłużenia umowy, o ile klient nie zastrzega jej rozwiązania, z odpowiednim oczywiście wyprzedzeniem, to większość klientów nieświadomie umowę przedłuża. Zupełnie inne wyniki otrzymuje się wówczas, gdy przedłużenie umowy wymaga świadomej akceptacji klienta.

Zastosowanie tego chwytu wskazuje na to, że rząd liczy na jak największy odpływ z OFE do ZUS. Asymetryczność opcji wyboru wynika też z faktu, że możliwość przejścia do ZUS pozostanie cały czas otwarta, natomiast osoby, które nie zdecydują się w terminie być uczestnikami OFE, nie będą mogły w przyszłości zmienić decyzji.

Na kilka ważnych pytań nie ma w rządowych „Propozycjach” odpowiedzi:

Jaki przepływ z OFE do ZUS przewiduje rząd?

O ile pierwszy wariant pozwala przewidzieć wielkość przepływu i skutki dla finansów publicznych, to drugi i trzeci wariant – nie. Można podejrzewać, że zasada „opt-in” spowoduje znaczący odpływ. Ale być może OFE podejmą aktywny marketing, by zatrzymać u siebie aktywa. Z rządowego dokumentu trudno się zorientować, czy rząd jest przygotowany na taki bieg wydarzeń. A może zamierza podjąć w takim wypadku kontrofensywę?

Jaka jest logika wariantów?

Każdy z wariantów ma zupełnie inną logikę.

Pierwszy jest uzasadniony „szkodliwością” inwestowania w obligacje, drugi – chęcią zwiększenia efektywności OFE. Tyle, że pierwszy wariant w oczywisty sposób obniży efektywność, zmuszając fundusze do szybkiej zmiany struktury portfeli.

Zgodnie z pierwszym wariantem inwestowanie w obligacje rządowe byłoby zakazane, zgodnie z drugim – nie. Jeżeli autorzy „Przeglądu” uznają z jakichś względów (choć ich nie wyjaśniają), że kupowanie przez OFE obligacji skarbowych jest szkodliwe, to dlaczego zezwalają na to w kolejnych wariantach?

Jak nie zdestabilizować rynku kapitałowego?

Autorzy „Przeglądu” zdają sobie sprawę z tego, że operacja przekazywania aktywów z OFE do instytucji państwowych może być wstrząsem dla rynków finansowych. „Należałoby przyjąć takie rozwiązanie, które zminimalizuje wpływ zmian w systemie emerytalnym na rynek kapitałowy i nie dopuści, by przeniesienie aktywów z OFE do ZUS zmusiło OFE do sprzedaży jakichkolwiek z posiadanych aktywów na rynku” – czytamy w rządowym dokumencie. Ale każdy proponowany sposób przesunięcia aktywów z OFE do ZUS może zaburzyć działanie rynku kapitałowego.

Zanim zostaną podjęte ostateczne decyzje, OFE mogą zacząć wyprzedawać inne aktywa niż akcje, by zminimalizować skutki wariantu pierwszego. Rzecz jasna byłoby to ze szkodą dla efektywności inwestycji, ale fundusze mogą zacząć taką strategię realizować.

Pozostawienie funduszom innych aktywów, a zabranie jedynie obligacji, które następnie byłyby umorzone, może okazać się propozycją nieadekwatną, jeżeli OFE opuści połowa lub więcej klientów. W dodatku operacja taka zmusi fundusze do szybkiego „przebalansowania” portfela, co będzie miało wpływ zarówno na rynek, jak i na efektywność funduszy.

Stopniowe przekazywanie do ZUS akcji i ich sprzedaż „po cenie dnia” – oznaczać będzie niemal na pewno, że akcje będą sprzedawane w okresie bessy.

Zarządzanie aktywami przekazanymi z OFE do ZUS przez Fundusz Rezerwy Demograficznej byłoby niezłym rozwiązaniem. Problem w tym, że FRD od lat służy do finansowania dziury budżetowej. Poza tym FRD zarządza pasywnie, więc i tak musiałby sprzedać akcje przejęte od OFE.

Powierzenie instytucjom prywatnym zarządzania akcjami i stopniowe ich sprzedawanie wymagałoby bardzo precyzyjnych procedur, a zapewne także ogłoszenia przetargów na zarządzanie. Operacja taka byłaby też ryzykowna, gdyż trudno wyobrazić sobie w takiej sytuacji sensowny sposób motywowania firm, którym powierzono by w zarządzanie portfele akcji. Mogłoby się okazać, że opłaty za zarządzanie są bardzo wysokie lub że firmy zarządzające sprzedają akcje po cenie niekorzystnej.

Wariant trzeci, polegający na wyborze, czy ubezpieczony chce w całości przekazać aktywa do ZUS, czy pozostać w OFE, lecz wpłacać do funduszy poza składką w wysokości 2 proc. także 2 proc. dodatkowo, zapewne będzie poddany największej krytyce. Rząd ma rację, że byłyby to ekstra oszczędności emerytalne, lecz możliwości oszczędzania na starość istnieją i dziś. Do tego nie potrzeba publicznego systemu emerytalnego.

W odczuciu większości społeczeństwa te 2 proc. wpłaty będzie traktowane jak podatek. Jeżeli rząd zdecyduje się na ten wariant, to liczba chętnych do pozostania w OFE może zostać zredukowana niemal do zera.

W „Przeglądzie” znajduje się informacja, że przejęcie aktywów OFE przez ZUS obniży dług publiczny o 11 proc. i o taką wielkość zostaną obniżone progi ostrożnościowe. Najwyraźniej rząd zdaje sobie sprawę z tego, że bez takiego obniżenia powstałaby pokusa rozluźnienia finansów publicznych, w wyniku czego „oszczędności” wynikające z przejęcia aktywów wartości ponad 100 mld zł zostałyby szybko skonsumowane. Ale i ten problem jest w rządowym dokumencie tylko ogólnie zarysowany.

Nie wiadomo, czy obniżenie progów dotyczy wszystkich wariantów. Wzmianka o obniżeniu progów pojawia się przy pierwszym wariancie. Jest to o tyle zrozumiałe, że dość precyzyjnie można wyliczyć wartość aktywów przekazanych do ZUS. Znacznie trudniej jest to zrobić w wariancie II i III. W tym wypadku przekazywanie aktywów byłoby rozłożone w czasie i skutki można byłoby oszacować z opóźnieniem. Nie jest też oczywiste, czy progi zostałyby obniżone o wielkość adekwatną do przekazanych do ZUS aktywów.

Jeżeli zostanie ostatecznie przyjęty wariant II, przekazywanie aktywów zacznie się w roku bieżącym i w końcu roku państwowy dług publiczny będzie o kilka (lub kilkanaście) procent niższy. Jest jednak mało prawdopodobne, by już w tym roku obniżony został próg ostrożnościowy (graniczna relacja długu do PKB), a zupełnie nieprawdopodobne, by rząd zmniejszył je tak, że znów miałby problem z utrzymaniem długu w wyznaczonych granicach.

(infografika D. Gąszczyk/ CC BY-SA zakwitnij)

OF

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.