Wpływ wojny w Ukrainie na gospodarkę Wielkiej Brytanii

Kategoria: VoxEUZdecydowana większość członków panelu uważa, że ze względu na wojnę w Ukrainie Bank Anglii powinien spowolnić tempo podwyżek stóp procentowych.

W ciągu ostatnich lat większość krajów UE podjęła konsolidację budżetową w celu zapewnienia stabilności finansów publicznych. Badania skutków takich działań w zakresie polityki budżetowej rozwinęły się, zwracając coraz większą uwagę na skutki struktury wzrostu działań oszczędnościowych.

Badania oparte na narracyjnie zidentyfikowanym zestawie danych skonstruowanym przez Devriesa i in. (2011) dały pozornie podobny solidny wynik potwierdzający, że konsolidacje oparte na wzroście przychodów były bardziej recesyjne niż konsolidacje oparte na ograniczeniu wydatków. W celu wyjaśnienia tych ustaleń proponowano różne argumenty (por. przegląd Alesiny i Giavazziego 2012). Guajardo i in. (2014) stwierdzili, że polityka pieniężna jest bardziej akomodacyjna w przypadku konsolidacji opartej na wydatkach. Alesina i in. (2015 a, b) zaproponowali wyjaśnienie alternatywne, bazujące na pozytywnym wpływie konsolidacji opartej na wydatkach na poziom zaufania przedsiębiorstw. Alesina i in. (2017) wykazali ostatnio, że różne skutki dwóch strategii konsolidacji można wyjaśnić efektem majątkowym trwających cięć wydatków, który zmniejsza bezpośredni wpływ konsolidacji na łączny popyt.

Jednakże czy dwie strategie konsolidacji są realizowane w tym samym stopniu? Prace empiryczne pokazują duże systematyczne różnice pomiędzy planami budżetowymi i realizacją (Beetsma i in. 2009 oraz Frankel i Schreger 2013). W naszej ostatniej pracy (Beetsma i in. 2017) porównujemy roczne plany konsolidacji budżetowej z danymi ex post na podstawie informacji w czasie rzeczywistym. Odkrywamy, że mamy skłonności do przeszacowania faktycznej kwoty przeprowadzonej konsolidacji. Co ważniejsze, luka między ogłoszoną a wdrożoną konsolidacją jest zwykle większa dla działań opartych na wydatkach niż dla działań opartych na przychodach.

Nasza próbka łączy roczne działania konsolidacyjne narracyjnie zidentyfikowane w pracy Devriesa i in. (2011) dla 13 krajów UE w latach 1978-2008 i działania zidentyfikowane w pracy Alesiny i in. (2015a, b) w latach 2009-2013.

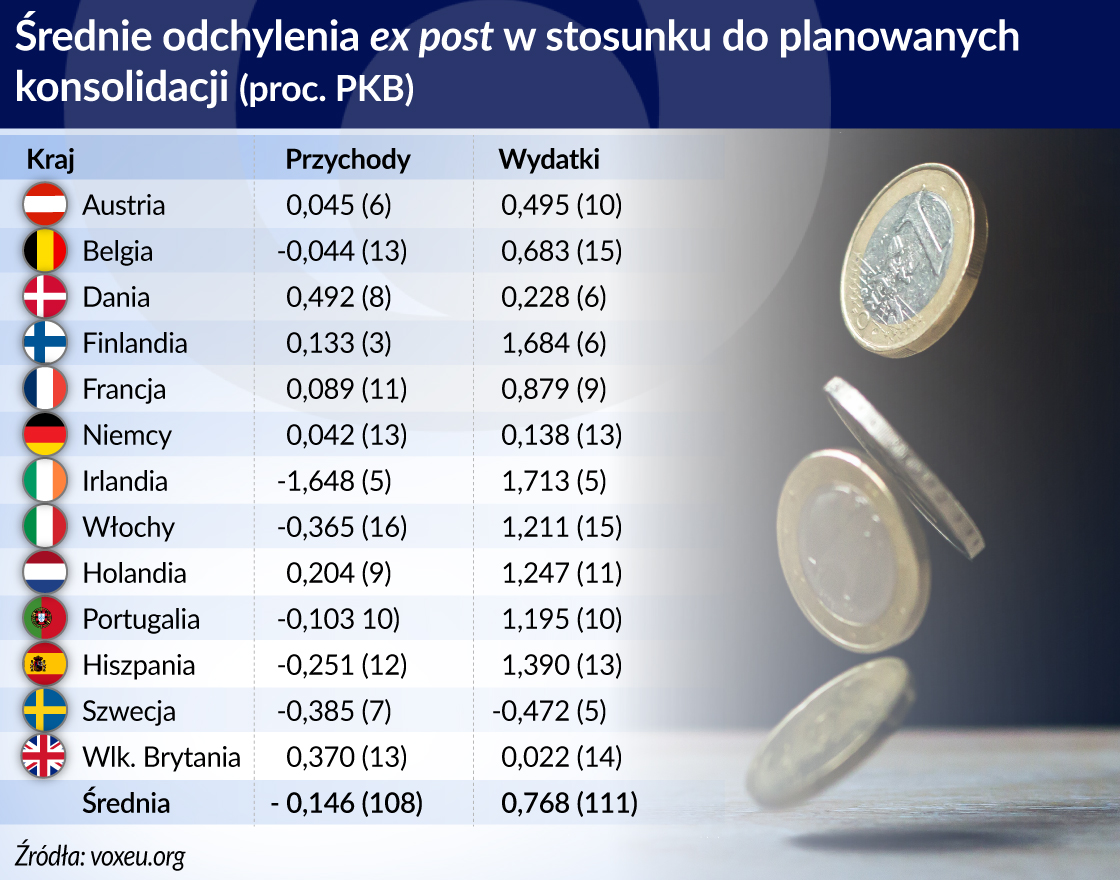

Wykres pokazuje średni niedobór (wyrażony w procentach PKB) konsolidacji faktycznej (mierzonej z wykorzystaniem danych liczbowych ex post) w stosunku do konsolidacji planowanej. Wartości średnie zostały obliczone dla wszystkich lat konsolidacji według krajów lub dla wszystkich kombinacji (kraj, rok konsolidacji). Liczba ujemna w kolumnie „Przychody” wskazuje, że faktyczny wzrost przychodów jest niższy niż planowany, natomiast liczba dodatnia w kolumnie „Wydatki” wskazuje, że faktyczne obniżenie wydatków jest mniejsze niż planowane. Liczby w nawiasach oznaczają liczbę epizodów.

Średni poślizg realizacji jest większy dla planów opartych na wydatkach, co wyjaśniliśmy na dwa (być może uzupełniające się) sposoby:

Proste ramy keynesowskie mogą z łatwością zilustrować, w jaki sposób różnice w zakresie działań następczych dla obu strategii konsolidacji powodują różne skutki dla gospodarki. Jednakże w jaki sposób skutki przewidywania kształtują reakcję gospodarki na ogłoszone działania oszczędnościowe? Budujemy nowy zestaw danych kwartalnych dotyczących ogłoszeń działań w zakresie oszczędności budżetowych w oparciu o pracę Beetsmy i in. (2015). Nasze dane pozwalają na wskazanie, ze stosunkowo dużą dokładnością, momentu publikacji nowej informacji o konsolidacji. A zatem możemy uwzględnić potencjalne skutki przewidywania, jakie wystąpiły między ogłoszeniem a wdrożeniem działań konsolidacyjnych.

Gdyby sektor prywatny wiedział, że rządy mają tendencję do niepodejmowania działań następczych po ogłoszeniu konsolidacji, byłoby to odzwierciedlone w reakcji w postaci poziomu zaufania sektora prywatnego. Przez mierzenie wpływu ogłoszeń na poziom zaufania w sektorze prywatnym nasz zestaw danych umożliwia nam również zbadanie, w jakim stopniu asymetria w działaniach następczych jest odzwierciedlona w wiarygodności ogłoszeń budżetowych. Oznacza to, że mamy niepowtarzalną możliwość zmierzenia, w jaki sposób zaufanie wpłynęło na reakcję gospodarki po ogłoszeniach.

Szacujemy narracyjny panelowy model wektorowej autoregresji, w tym zmienne makro i poziomu zaufania, przybliżone poprzez wskaźnik zaufania konsumentów oraz długoterminową stopę procentową i badamy impulsy reakcji na ogłoszenia budżetowe, rozróżniając pomiędzy przychodem a niespodziewanymi wydatkami. Po ogłoszeniu opartym na przychodach nastąpił istotny spadek PKB i konsumpcji, natomiast długoterminowa stopa procentowa istotnie wzrosła. Po ogłoszeniu konsolidacji opartej na wydatkach żadna z tych zmiennych nie wykazała jednak istotnej reakcji.

Dane szacunkowe zawierające zmienne budżetowe ex post potwierdzają różnice w działaniach następczych. Po ogłoszeniach konsolidacji opartej na przychodach zazwyczaj następuje silny i bardzo istotny wzrost przychodów, natomiast wydatki zmieniają się znacząco mniej po ogłoszeniu konsolidacji opartej na wydatkach. Po ogłoszeniu konsolidacji opartej na przychodach obserwujemy istotne pogorszenie poziomu zaufania w sektorze prywatnym. Odzwierciedla to istotny wzrost długoterminowej stopy procentowej oraz istotne obniżenie zaufania konsumentów, podczas gdy żadna z tych zmiennych nie reaguje na ogłoszenie konsolidacji opartej na wydatkach.

Scenariusz alternatywny, w którym nasze zmienne zaufania są wyciszone w reakcji na ogłoszenie konsolidacji budżetowej, sugeruje, że kanał zaufania odgrywa rolę w transmisji wstrząsów przychodowych. Obecność kanału zaufania wydaje się wzmacniać czysto keynesowskie skutki różnic w działaniach następczych pomiędzy dwoma rodzajami strategii konsolidacji.

W wielu pracach w dziedzinie badań empirycznych stwierdza się, że konsolidacje oparte na wydatkach są mniej recesyjne niż konsolidacje oparte na przychodach. Stwierdzamy, że przynajmniej część zaobserwowanych różnic w reakcji ekonomicznej może być spowodowana różnicami w zakresie działań następczych między omawianymi dwiema strategiami. Oznacza to, że lepsze działania następcze ogłoszonych ograniczeń wydatków mogą spowodować negatywną reakcję keynesowską, podobną do tej, jaka następuje po ogłoszonym zwiększeniu przychodów.

Nie oznacza to, że plany ograniczenia wydatków muszą być koniecznie złym pomysłem. Mogą być zalecane z powodu stabilności budżetu publicznego lub w celu ograniczenia rozdętego sektora publicznego. Jednakże nie oznacza to, że nie mogą one stanowić tańszej drogi do konsolidacji budżetowej niż zwiększenie przychodów.

Roel Beetsma, profesor ekonomii systemów emerytalnych i zastępca dziekana Wydziału Ekonomii i Biznesu, Uniwersytet w Amsterdamie, członek Europejskiej Rady ds. Budżetu.

Oana Furtuna, doktorantka w dziedzinie ekonomii, Uniwersytet w Amsterdamie i Instytut Tinbergena.

Massimo Giuliodori, profesor makroekonomii empirycznej w Szkole Ekonomii w Amsterdamie (Uniwersytet w Amsterdamie).

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.