Budujemy dziś o 1/3 więcej mieszkań, za które trzeba zapłacić przynajmniej dwa razy więcej. Tak można podsumować zmiany, jakie zaszły na polskim rynku mieszkaniowym, od kiedy Polska należy do Unii. Nie byłoby to możliwe, gdyby kredyty hipoteczne kosztowały tyle, ile w 2004 roku.

(infografika Dariusz Gąszczyk/CC by Aaron Headly)

Polska obchodziła właśnie hucznie dziesięciolecie wstąpienia do Unii. W tym czasie sytuacja na rodzimym rynku mieszkaniowym zmieniła się całkowicie. Przyjmijmy, że pewna rodzina chciałaby z pomocą kredytu hipotecznego na 30 lat kupić 50-metrowe mieszkanie w centrum Warszawy przed wejściem Polski do Unii i dziś. W 2003 roku trzeba było na ten cel wydać około 187 tys. zł (1 mkw. w stołecznym Śródmieściu kosztował przeciętnie ponad 3,7 tys. zł), a dziś aż 487,6 tys. zł (prawie 9,8 tys. zł/mkw.).

Mieszkania są więc o wiele droższe, ale niższa cena kredytu i wyraźny wzrost wynagrodzeń niwelują tę zmianę. Średnie oprocentowanie kredytu mieszkaniowego w 2003 roku wynosiło wg NBP około 8,2 proc., a w I kwartale 2014 roku średnia wynosi 5,2 proc. Bazując na danych GUS o średniej płacy, można ponadto oszacować, że modelowa rodzina z Warszawy w 2003 roku otrzymywała „na rękę” wynagrodzenie w kwocie około 4,5 tys. zł, a w 2013 roku prawie 7,4 tys. zł.

Ceny wyższe, możliwości te same

Jak te zmiany wpłynęły na możliwości zakupowe tej modelowej rodziny? Miesięczna rata kredytu zaciągniętego na zakup 50-metrowego mieszkania w centrum Warszawy w 2003 roku wynosiła 1,4 tys. zł, a obecnie 2,7 tys. zł. Co jednak niezwykle ciekawe, w efekcie zmian cen nieruchomości, kosztu kredytu i wynagrodzeń dostępność kredytowa mieszkań w centrum Warszawy zbytnio się nie zmieniła. W 2003 roku na ratę modelowa rodzina musiała bowiem wydawać 31 proc. swojego wynagrodzenia, a dziś około 36 proc. Wynik jest więc bardzo podobny.

Ten przykład w obrazowy sposób pokazuje bilans polskiego rynku mieszkaniowego w 10 lat po wejściu do Wspólnoty, widziany oczami modelowej rodziny. Jak te zmiany wyglądają w poszczególnych obszarach ważnych dla oceny stanu rynku mieszkaniowego, a więc podaży mieszkań, popytu na nie i cen?

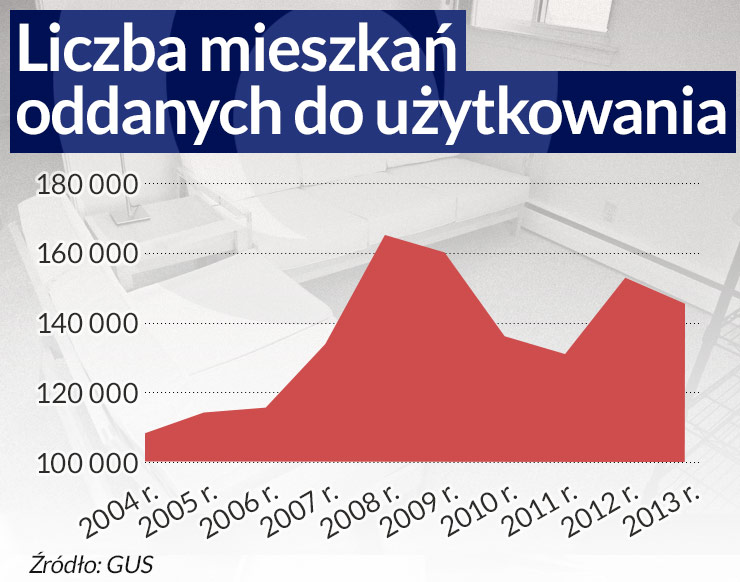

Budujemy sami dla siebie

Na rynek od 2004 roku trafia coraz więcej mieszkań. Potwierdzają to dane GUS. W 2004 roku było to 108 tys. lokali, a w roku 2013 było ich już ponad 145 tys., a więc o 34,5 proc. więcej. Gdyby ponadto wziąć pod uwagę jedynie mieszkania, które budowali deweloperzy, to w 2004 roku było ich 24,2 tys., a w 2013 roku 56,6 tys., czyli ponad dwa razy więcej.

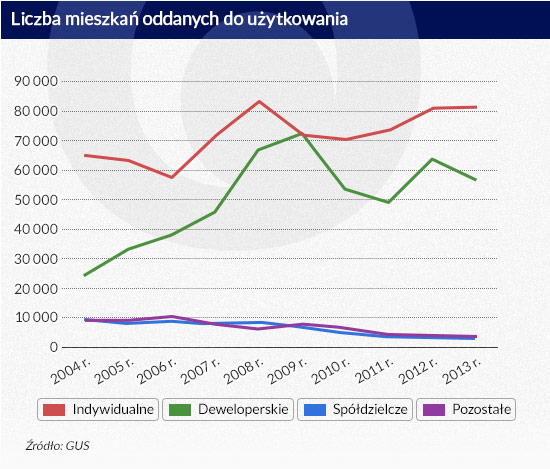

W tym czasie stopniowo swój udział w budownictwie mieszkaniowym ograniczały spółdzielnie i gracze zagregowani przez GUS w kategorii „pozostałe”. Chodzi tu o budownictwo komunalne, czynszowe i zakładowe.

Coraz więcej mieszkań budują deweloperzy i osoby fizyczne. Ci ostatni od wielu lat oddają do użytku najwięcej mieszkań – wielu Polaków buduje domy dla siebie. Potwierdzają to dane GUS, zgodnie z którymi w 2004 roku w łącznej liczbie oddawanych mieszkań spółdzielnie miały udział na poziomie 8,7 proc., osoby fizyczne – 60 proc., deweloperzy – 22,4 proc., a pozostali inwestorzy 8,9 proc. W 2013 roku było to odpowiednio 2,4 proc., 56 proc., 38,9 proc. i 2,7 proc.

(infografika: Dariusz Gąszczyk)

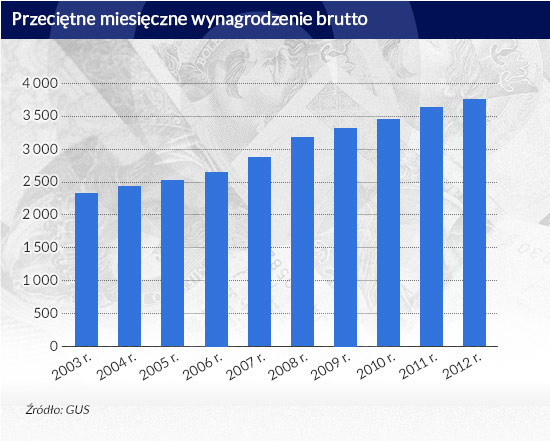

Płace wzrosły o 2/3

Popyt na mieszkania w ostatniej dekadzie został także wyraźnie wzmocniony. Po pierwsze wiązało się to z łatwiejszym i tańszym dostępem do finansowania hipotecznego, ale nie można też zapominać o wzroście wynagrodzeń i – w ograniczonym zakresie – o popycie zgłaszanym przez cudzoziemców.

W kwestii wynagrodzeń ważnym źródłem danych jest tradycyjnie GUS. Zgodnie z jego szacunkami przeciętne wynagrodzenie brutto wzrosło z poziomu 2,3 tys. zł w 2003 roku do 3,7 tys. zł w 2012 roku. Progres wyniósł więc w tym obszarze ponad 60 proc.

(infografika: Dariusz Gąszczyk)

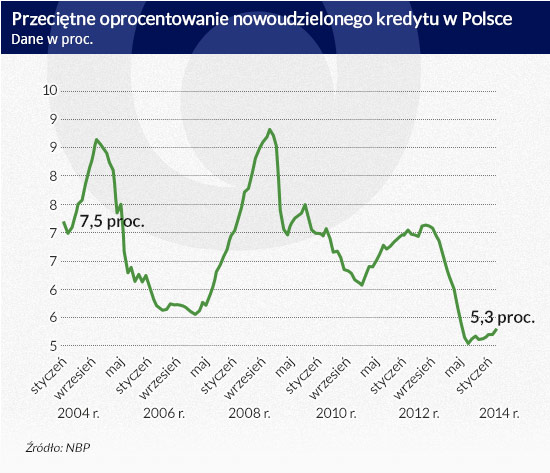

Kredyt był o połowę droższy

Rosnące wynagrodzenia to jednak tylko jeden z czynników, który pozytywnie wpłynął na popyt na mieszkania. Nie mniej ważnym powodem jest zdecydowanie łatwiejszy dostęp do kredytów hipotecznych.

Prostym miernikiem tej dostępności jest oprocentowanie kredytu. Dane na ten temat regularnie zbiera NBP. Wynika z nich, że przeciętne oprocentowanie kredytu hipotecznego wynosiło w miesiącu akcesji do UE 7,5 proc. Najnowsze dane na ten temat pochodzą z marca 2014 r. Pokazują one, że przeciętny nowo udzielony kredyt hipoteczny w złotych był oprocentowany na 5,3 proc.

(infografika: Dariusz Gąszczyk)

Oczywiście należy pamiętać, że w dniu akcesji do Unii i przez kilka kolejnych lat w Polsce popularne były kredyty walutowe. Korzystając z nich, ponoszono ryzyko walutowe, ale liczono na korzyści z niższego oprocentowania. I tak na przykład w dniu akcesji do UE oprocentowanie kredytu we wspólnej walucie było o 3 pkt proc. niższe niż w walucie rodzimej. Między kredytem w złotych i frankach szwajcarskich uderzająca jest natomiast różnica w oprocentowaniu na początku 2010 roku, kiedy dług w walucie szwajcarskiej był oprocentowany na około 3 proc., a w rodzimej – ponad dwukrotnie wyżej.

Przepływ osób i kapitału

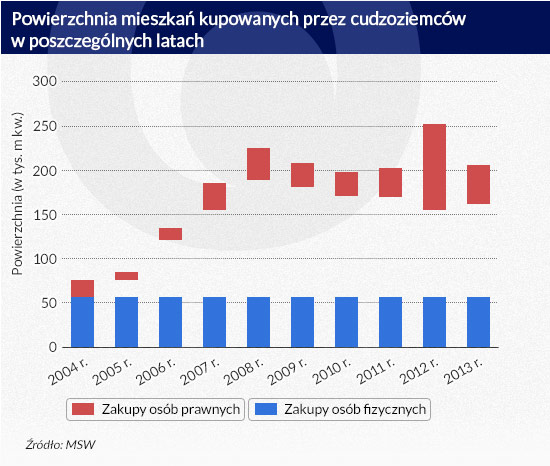

Wejście do Unii miało wpływ na wzrost popytu na mieszkania ze strony cudzoziemców. Nie był on jednak decydujący dla obrazu całego rynku. Z danych MSW wynika bowiem, że w latach 2004–2013 cudzoziemcy kupili w Polsce mieszkania o łącznej powierzchni 1,77 mln mkw. Gdyby przyjąć, że przeciętne „M” miało 50 mkw., to przez 10 lat cudzoziemcy kupili 35,4 tys. mieszkań. W tym samym czasie deweloperzy oddali do użytkowania 502,4 tys. lokali, a więc 14 razy więcej.

(infografika: Dariusz Gąszczyk)

W praktyce zakupy cudzoziemców mogły być większe. Dane MSW nie uwzględniają bowiem zakupów mieszkań spółdzielczych oraz transakcji z udziałem funduszy. Te ostatnie były szczególnie aktywne na rynku mieszkaniowym w okresie hossy, czyli w latach 2006–2008.

Droższe, jakby nie liczyć

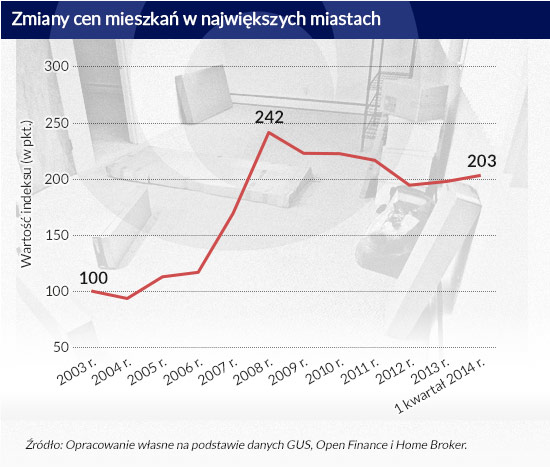

Rynkowa gra popytu i podaży doprowadziła do znacznych zmian cen mieszkań w Polsce. Niestety o źródło wiarygodnych danych za cały omawiany okres nie jest łatwo. Dane zbierane przez NBP czy firmy analizujące sytuację na rynku nieruchomości nie sięgają do 2003 czy 2004 roku, a dane GUS są publikowane ze znacznym opóźnieniem.

Aby otrzymać indeks cen sięgający roku 2003, trzeba połączyć dwa wskaźniki tworzone w oparciu o różne metodologie, co jest daleko idącym uproszczeniem i nie można oczekiwać, że uzyskane w ten sposób dane będą w pełni rzetelne. Gdyby jednak połączyć informacje płynące z analiz GUS z indeksem autorstwa Home Broker i Open Finance, to okazałoby się, że w roku wejścia do Unii ceny nieruchomości były o 6 proc. niższe niż w rok wcześniej. W roku 2005 zanotowano 20-proc. wzrost, który w kolejnych latach przyspieszył. Potem ceny rosły z jeszcze większą dynamiką, osiągając szczyt w 2008 roku (łączny wzrost o 143 proc. od 2003 r.). Po I kwartale 2014 r. mieszkania są dwa razy droższe na rok przed akcesją (w 2003 roku).

(infografika: Dariusz Gąszczyk)

Abstrahując jednak nawet od karkołomności sposobu przygotowania powyższych danych, trzeba oczywiście pamiętać, że indeks stworzony dla całego kraju nie jest informacją uniwersalną. Na poszczególnych rynkach zmiany cen mogą być zupełnie różne. Potwierdzają to dane zebrane przez Lion’s House na podstawie informacji o ponad 6 tys. transakcji z lat 2003–2013. Wynika z nich, że za 1 mkw. mieszkania w centrum Warszawy na rok przed akcesją płacono 3,7 tys. zł. Dekadę później przeciętna cena transakcyjna wyniosła prawie 9,8 tys. zł. Progres wyniósł więc w tym przypadku aż 160 proc.

Taka metoda badania także nie jest pozbawiona błędów. W tym przypadku wzięto bowiem pod uwagę tylko wycinek rynku – najdroższą stołeczną dzielnicę, w przypadku której nie powinno dziwić, że ceny nieruchomości rosną szybciej niż na całym rynku nieruchomości.

(infografika: Dariusz Gąszczyk)

Ceny nieruchomości w ostatnim dziesięcioleciu i tak dynamicznie rosły. Nawet po uwzględnieniu inflacji realne wzrosty cen wynoszą odpowiednio 97 proc. w przypadku danych zebranych przez Lion’s House dla stołecznego Śródmieścia i 84 proc. dla połączonych danych GUS oraz Open Finance i Home Broker.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.