Przy wszystkich ryzykach związanych z budową i wynajmem, przy niskich stopach procentowych rentowność inwestycji w mieszkanie na wynajem jest wyższa niż lokata w banku. Gdy inni wpadają na ten sam pomysł wzrasta ryzyko przegrzania rynku, a potem spadku cen nieruchomości.

(infografiki OF/BR)

Wskazać bańkę na rynku nieruchomości najłatwiej dopiero wtedy, gdy ona pęknie. Tak było na przykład dekadę temu na rynkach amerykańskim i hiszpańskim. Do ostatnich chwil hossy osoby wieszczące gwałtowne przeceny były w mniejszości. Dziś wiedza o tych wydarzeniach jest na tyle powszechna, że mało kto uważa, że ceny nieruchomości mogą jedynie rosnąć.

Azjatycki optymizm a ceny na Antypodach

Przykładem innego typu są Chiny i Australia, gdzie od lat ceny nieruchomości biją kolejne historyczne rekordy wzrostu i od lat wiele mówi się o tym, że rynkowe stawki oderwały się od fundamentów. Dwie trzecie samych Australijczyków uważa, że ich rynek nieruchomości czeka załamanie – wynika z opublikowanych w kwietniu 2016 r. wyników ankiety przeprowadzonej przez CoreLogic-TEG. Podobne wyniki przyniosła ankieta przeprowadzona już rok wcześniej. Jeśli więc sami obywatele spodziewają się przecen domów, to czemu one wciąż drożeją?

Odpowiedzi trzeba szukać we wcześniej wspomnianych Chinach, z których pochodzi spora część kupujących nieruchomości w Australii. Chińczycy uznają rynek nieruchomości za jedną z bezpieczniejszych dostępnych dziś form lokowania kapitału. Do tego posiadanie nieruchomości jest dla nich wyznacznikiem statusu społecznego. Tak zmotywowany popyt odrywa od fundamentów ceny nieruchomości w Państwie Środka rozlewając się na przykład na Antypody.

Nieruchomości bezpieczniejsze od giełdy

W Europie sytuacja wydaje się bardziej ustabilizowana, choć i tu znaleźć można rynki nieruchomości, w przypadku których obawy o przewartościowanie wydają się uzasadnione. W jaki sposób można tę kwestię ocenić?

Prostymi i popularnymi (choć przez to też nieidealnymi) miarami są na przykład stosunek ceny nieruchomości do zysków z ich wynajmu (analogiczny do giełdowego wskaźnika P/E), czy miary mające oddać to na jaką powierzchnię mieszkania można zamienić przeciętną pensję.

Jako źródło danych może posłużyć portal numbeo.com. Dane na nim udostępniane nie są wynikiem pracy urzędów statystycznych badających np. akty notarialne sprzedaży nieruchomości, ale mają trzy główne atuty:

– są aktualizowane na bieżąco przez użytkowników,

– pokazują bardziej wiarygodne miary – medianę, a nie średnią cen czy wynagrodzeń,

– zastosowana jest jednolita metodologia wobec wszystkich części świata, co ułatwia porównywanie.

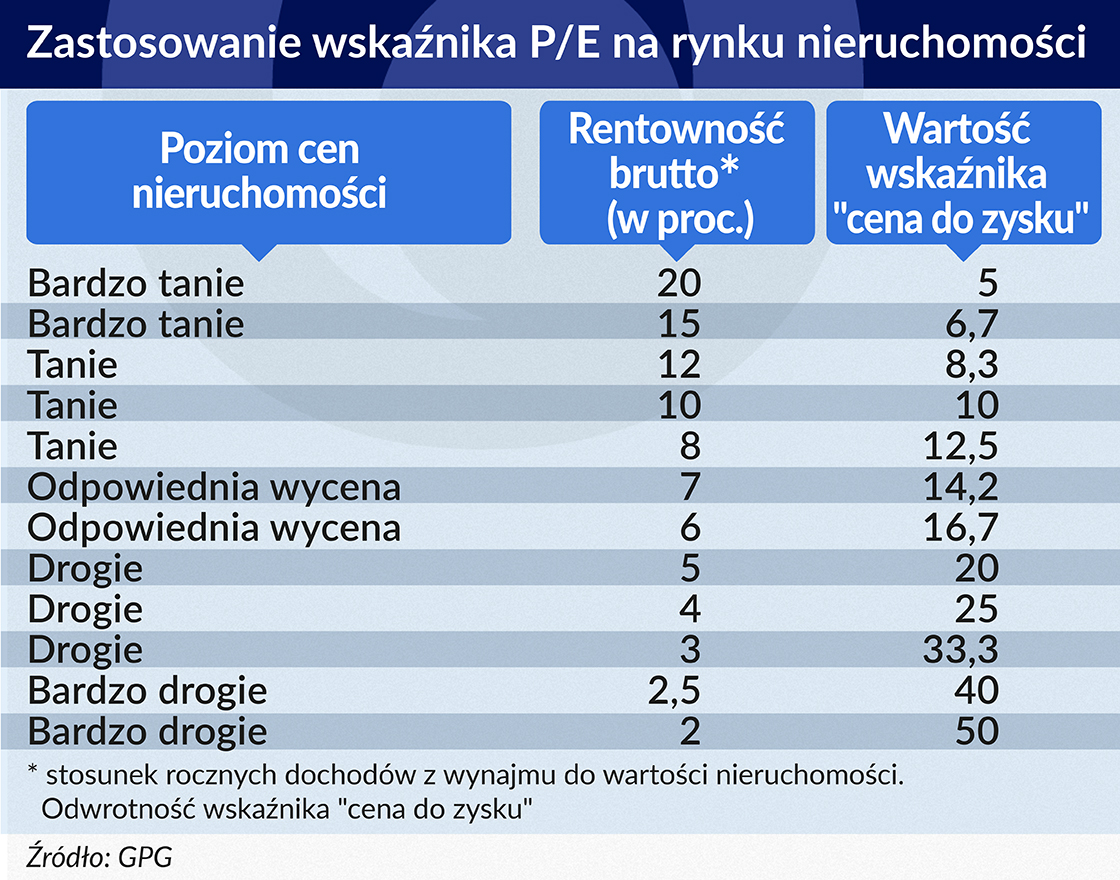

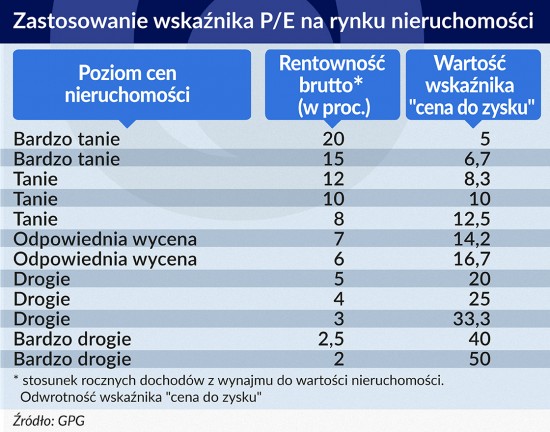

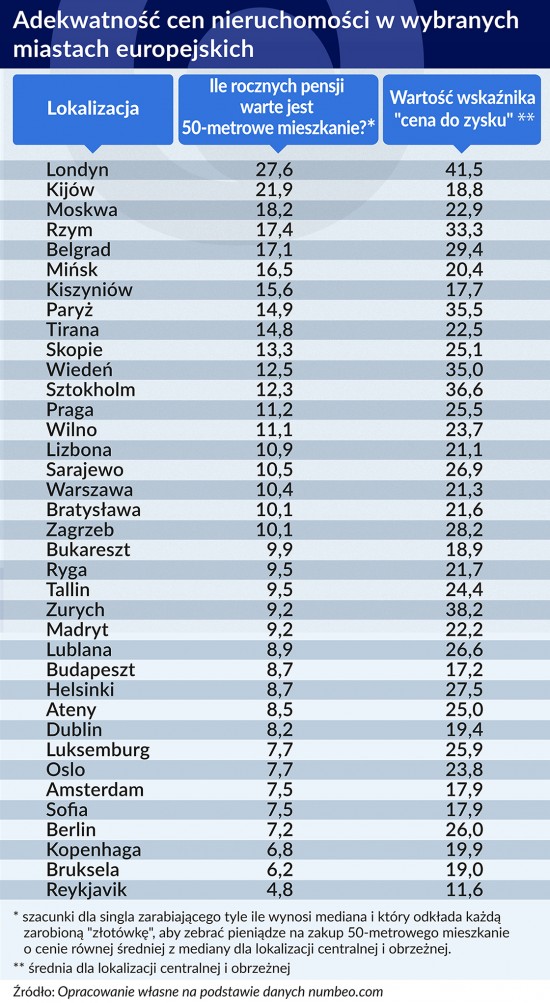

Wspomniany wyżej wskaźnik „cena do zysk” (P/E) w prosty sposób pokazuje ile czasu trzeba wynajmować mieszkanie, aby „na siebie zarobiło”. Jest to więc iloczyn ceny nieruchomości i dochodu jaki może ona generować. W opinii portalu Global Property Guide, gdy wskaźnik ten wynosi na przykład 5 nieruchomość jest bardzo tania. Uproszczając można bowiem powiedzieć, że wystarczy 5 lat, aby wynajmowana nieruchomość sama się spłaciła. Co roku generowałaby więc do kieszeni swojego nabywcy przychód na poziomie 20 proc. wartości. Odwrotna sytuacja następowałaby gdyby wskaźnik sięgnął wartości 40. Oznaczałoby to, że właściciel mieszkania musiałby czekać 40 lat na zwrot kosztów zakupu w postaci czynszu od najemcy. Co roku otrzymywałby więc 2,5 proc. wartości swojego mieszkania.

Europa jest przewartościowana

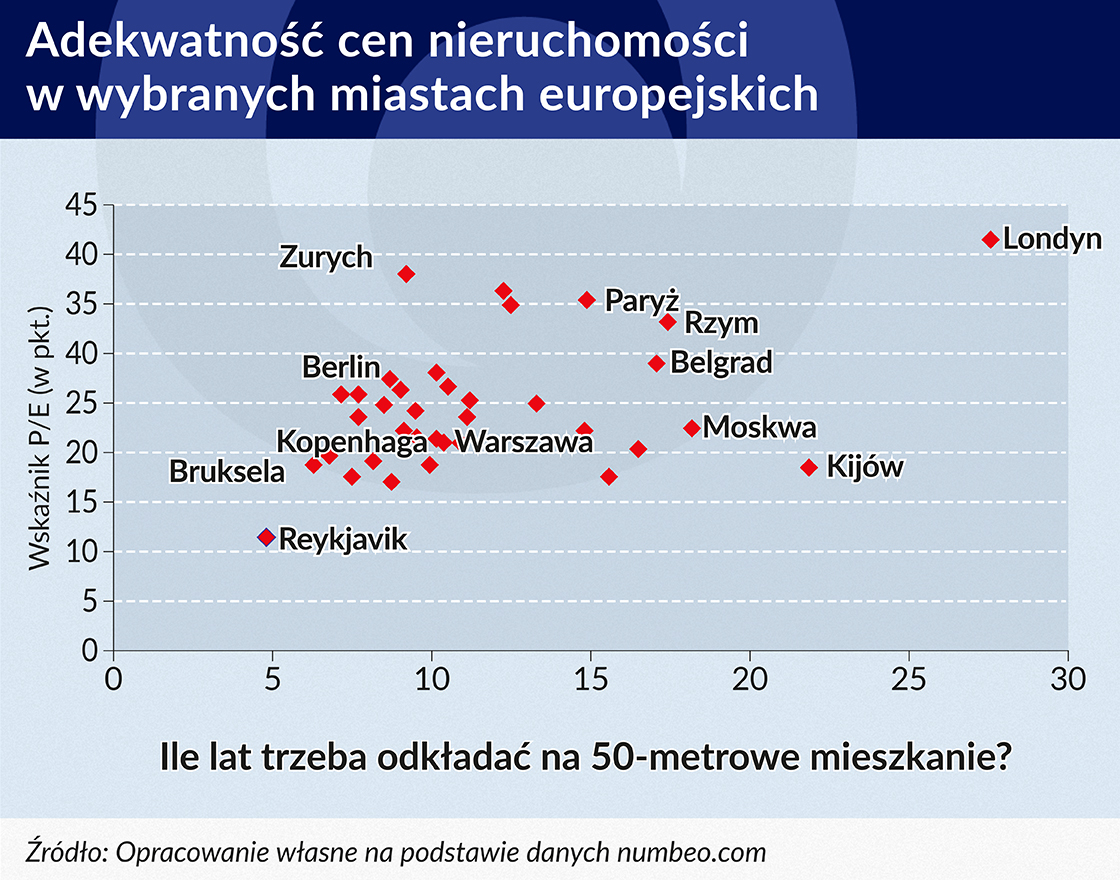

Na podstawie tego miernika można uznać, że nieruchomości w większości europejskich stolic są za drogie. Problem ten dotyczy aż 27 z 37 przebadanych miast. Także w Polsce wskaźnik P/E jest powyżej granicy 20 pkt. (21,3 pkt.), co powoduje, że według portalu GPG mieszkania w Warszawie są za drogie. Trudno się jednak temu dziwić. Mieszkań w Polsce jest za mało względem potrzeb obywateli. Przez to właśnie ceny są wygórowane.

Znacznie bardziej jaskrawym przykładem przewartościowania jest Londyn. Przypomnijmy, że jest to miasto, które szczególnie mocno przyciągało w trakcie kryzysu inwestorów zagranicznych, którzy w ramach zabezpieczenia swoich majątków kupowali apartamenty w centrum brytyjskiej stolicy. Efekt? Podczas gdy pod koniec 2015 roku po odreagowaniu kryzysowej przeceny przeciętny dom w Anglii i Walii wart był o 6 proc. więcej niż pod koniec 2007 roku, to w Kensigton i Chelsea (prestiżowa dzielnica Londynu) przeciętna nieruchomość zdrożała w analogicznym okresie aż o 66 proc. – wynika z danych Land Registry.

Wspomniany wskaźnik sugeruje, że zbyt drogie mieszkania są także w Sztokholmie (36,6 pkt.), Paryżu (35,5 pkt.) czy Wiedniu (35 pkt.). Na drugim biegunie plasuje się Reykjavik (11,6 pkt) i jest to jedyna europejska stolica, w której metodologia portalu GPG wskazałaby, że mieszkania są tanie. Teoretycznie wystarczy tam bowiem niecałe 12 lat wynajmu, aby suma czynszów otrzymanych przez właściciela pokryła cenę zakupu nieruchomości. Kolejne w zestawieniu miasta (np. Budapeszt, Kiszyniów, Sofia) uznać należy raczej jako te, w których ceny mieszkań są odpowiednie. Okres zwrotu wynosi tam bowiem kilkanaście lat.

Wskaźnik P/E jest atrakcyjnym, bo prostym miernikiem, który wykorzystywać można do określenia, czy nieruchomości są wyceniane za wysoko. Przykład Zurychu (największego miasta Szwajcarii), pokazuje jednak, że nie jest to miara nieomylna. W mieście tym wskaźnik P/E wynosi aż 38,2 pkt., co sugerowałoby, że nieruchomości są tam nie tylko drogie, ale nawet bardzo drogie.

W tym wypadku trzeba jednak zwrócić też uwagę na fakt, że w Zurychu, jak i w całej Szwajcarii rynek najmu jest bardzo duży i konkurencyjny. Przez wysoką podaż stawki czynszów nie są wygórowane. Nie mieszkania są drogie, tylko wynajem relatywnie tani. Według danych numbeo singiel wynajmujący mieszkanie dwupokojowe wydaje w Zurychu na ten cel około 25 proc. swojego wynagrodzenia. To – relatywnie – o połowę mniej niż jego warszawski odpowiednik.

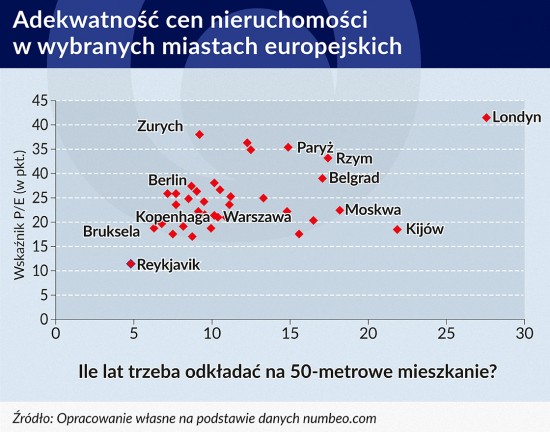

W 20 stolicach łatwiej odłożyć na mieszkanie

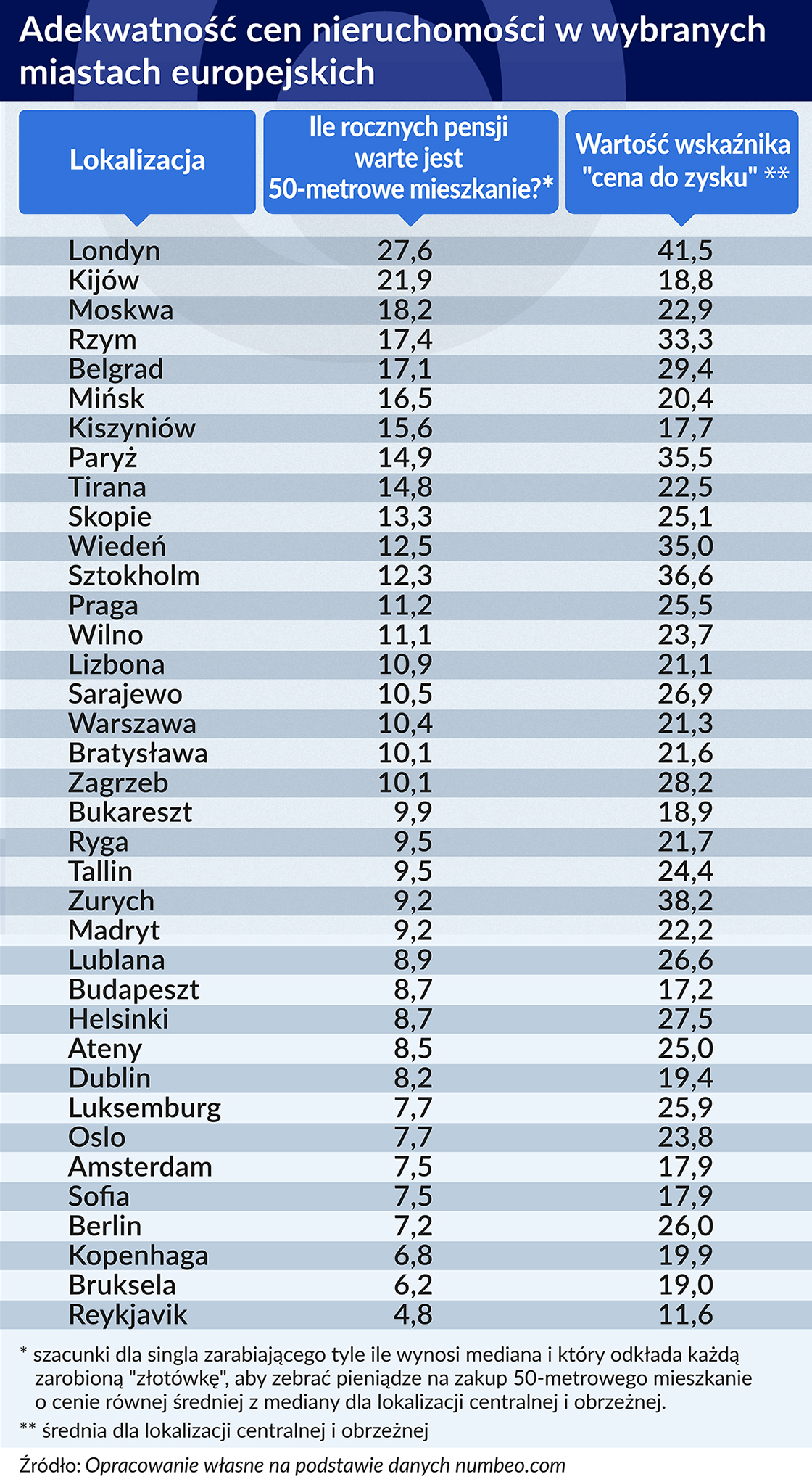

Właśnie dlatego niezbędne jest też porównanie cen zakupu nieruchomości do zarobków. W ten sposób można w przystępnej i zrozumiałej formie pokazać na ile metrów może sobie pozwolić przeciętny mieszkaniec danego obszaru. Przyjmijmy więc arbitralnie i nierealnie, że singiel zarabiający tyle ile wynosi mediana zarobków w danym mieście postanowiłby odkładać wszystkie zarobione pieniądze, aż uzbierałby ich wystarczająco dużo na zakup mieszkania 50-metrowego. Uściślijmy przy tym, że Numbeo bada mediany cen w centrum miasta i na obrzeżach, a do oceny możliwości zakupowych przyjęto średnią z tych dwóch liczb.

W tak określonym zestawieniu Warszawa znowu uplasowałaby się powyżej średniej, czyli rodzime nieruchomości są dla nas relatywnie drogie na tle sytuacji w innych częściach Europy. Odkładać na 50-metrowe lokum singiel musiałby bowiem w stolicy 10,4 lat. W krótszym czasie sztuka taka udałoby się mieszkańcom 20 europejskich stolic. Gorzej mieliby mieszkańcy kolejnych 16.

I znowu najgorzej byłoby w Londynie, gdzie wcześniej wspomniana hossa spowodowała spory wzrost cen nieruchomości pomimo kryzysu. W efekcie zarabiając tyle ile wynosi mediana singiel musiałby zapomnieć o jakiejkolwiek konsumpcji przez prawie 28 lat, aby uciułać na 50-metrowe mieszkanie. Tym samym spokojnie można przyjąć, że nieruchomości w Londynie są po postu za drogie.

Podobnie prawie 22 lata (dwa razy dłużej niż warszawiak) musiałby odkładać na mieszkanie kijowianin, a moskwianinowi zajęłaby to około 18 lat. W obu tych przypadkach wysokie wyniki utrzymywały się od lat, ale w ostatnim czasie zanotowano wyraźne pogorszenie.

Trudno nie wiązać takiego stanu ze słabymi danymi gospodarczymi i konfliktem zbrojnym. Oba te czynniki mogą powodować, że ludność stara się ulokować pieniądze na rynku nieruchomości, aby nie pochłonęła ich inflacja. Efekt to wyższe ceny zakupu.

Na przeciwnym biegunie jest Reykjavik, gdzie wystarczy odkładać wynagrodzenie przez niecałe 5 lat, aby kupić sobie skromną jak na islandzkie warunki nieruchomość o powierzchni 50 m kw. Ten wymarzony wynik jest możliwy do osiągnięcia, ponieważ w stolicy Islandii mediana wynagrodzeń odpowiada przeciętnej cenie zakupu metra nieruchomości.

W czołówce znalazły się też Bruksela, Kopenhaga i Berlin. Miasta te często przytacza się jako przykłady tych relatywnie tanich. Trudno się temu dziwić, skoro już 6-7 letnia pensja wystarczy w nich, aby kupić własne „cztery kąty”.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

I znowu najgorzej byłoby w Londynie, gdzie wcześniej wspomniana hossa spowodowała spory wzrost cen nieruchomości pomimo kryzysu. W efekcie zarabiając tyle ile wynosi mediana singiel musiałby zapomnieć o jakiejkolwiek konsumpcji przez prawie 28 lat, aby uciułać na 50-metrowe mieszkanie. Tym samym spokojnie można przyjąć, że nieruchomości w Londynie są po postu za drogie.

I znowu najgorzej byłoby w Londynie, gdzie wcześniej wspomniana hossa spowodowała spory wzrost cen nieruchomości pomimo kryzysu. W efekcie zarabiając tyle ile wynosi mediana singiel musiałby zapomnieć o jakiejkolwiek konsumpcji przez prawie 28 lat, aby uciułać na 50-metrowe mieszkanie. Tym samym spokojnie można przyjąć, że nieruchomości w Londynie są po postu za drogie.