Ze względu na brak odpowiednich przepisów i słabo rozwinięty system finansowy Chin, sektor P2P stał się jego integralną częścią. Zakładając, że zostanie utrzymane obecne tempo wzrostu i nie wystąpią żadne niespodzianki regulacyjne, serwisy social lending mają realną szansę prześcignąć zarówno w skali, jaki i poziomie ryzyka popularne produkty bankowości nieformalnej.

(infografika Dariusz Gąszczyk/CC BY-NC-SA Adam Fagen)

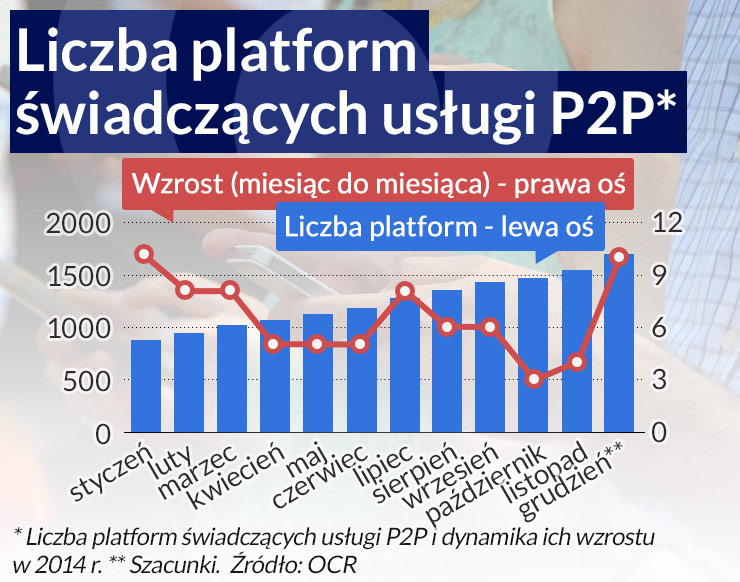

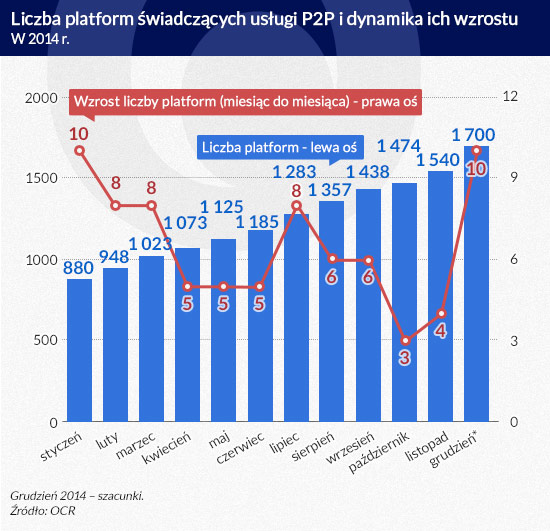

Chińskie Stowarzyszenie ds. Płatności i Rozliczeń opublikowało w maju statystki dotyczące działalności firm zajmujących się pożyczkami społecznościowymi (P2P). Obecnie w Chinach funkcjonuje ponad 1700 platform social lending. Dane o wysokości udzielonych na koniec 2014 r. pożyczek różnią się w zależności od źródła – Wangdaizhijia i Morgan Stanley podają wielkość 42 mld dol., Stowarzyszenie ds. Płatności i Rozliczeń mówi nawet o 53 mld dol.

Rozmiary finansowania P2P są niewielkie na tle pożyczek konsumpcyjnych (3,8 bln dol.) i korporacyjnych (9,6 bln dol.) udzielanych przez tradycyjne banki. Również aktywa serwisów P2P stanowią zaledwie 0,1 proc. całego sektora bankowego. Na obecnym etapie rozwoju to nie udział pożyczek i aktywów platform w rynku jest jednak najważniejszy, lecz dynamika wzrostu tego sektora, która w 2014 roku wynosiła 269 proc. Oznacza to, że Chiny uległy urokowi pożyczek społecznościowych i w ciągu niespełna ośmiu lat (w 2007 r. powstała pierwsza taka platforma PaiPai) stworzyły prawdopodobnie największy tego typu rynek na świecie.

Infografika DG

Wykluczeni z systemu

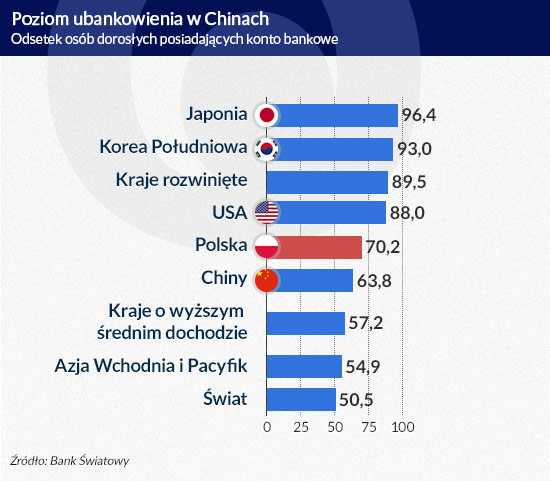

Szacuje się, iż około 400 mln Chińczyków nie ma dostępu do tradycyjnej bankowości lub posiada go w bardzo ograniczonym zakresie. Poziom ubankowienia chińskiej ludności liczony odsetkiem mieszkańców z rachunkiem bankowym, przekracza co prawda przeciętną dla krajów o średnim wyższym dochodzie na osobę (jak klasyfikowane są Chiny), mocno jednak odbiega od poziomu wyznaczonego przez państwa rozwinięte.

Infografika DG

Podmiotami szczególnie narażonymi na wykluczenie finansowe w Kraju Środka pozostają mieszkańcy obszarów wiejskich oraz sektor MSP. Włączenie wymienionych grup do systemu ma ogromne znaczenie dla równoważenia chińskiej gospodarki i pobudzania wewnętrznego popytu. Rządzący nie podejmują wielu działań, by poprawić sytuację, z pomocą wykluczonym z systemu finansowego przychodzi jednak rynek, a dokładnie instytucje typu P2P. Takie rozwiązanie rekomendują także naukowcy z Chińskiej Akademii Nauk. Co więcej, niedawno w Chinach rozpoczęto zakrojone na szeroką skalę badania nad alternatywnymi źródłami finansowania typu crowdfunding czy właśnie P2P dla sektora MSP.

Dla mało przejrzystych

Najważniejszymi klientami platform P2P są często mało transparentne podmioty, w szczególności deweloperzy, a ostatnio także tonące w długach samorządy lokalne. Zgodnie z szacunkami Wind Information Company około 42 proc. funduszy małych i średnich deweloperów pochodzi z serwisów social lending. Przeciętne oprocentowanie pożyczek udzielanych na platformach P2P waha się w przedziale 15–40 proc. To dwu-, a nawet trzykrotność zysków z lokowania kapitału w WMPs i instrumentach firm powierniczych.

Najwięcej transakcji P2P realizowanych jest na wschodzie Chin: w Guangdong (prawie 36 proc. wszystkich pożyczek P2P) i Zhejiang (22 proc.) Oszacowano, iż na koniec 2014 roku serwisy skojarzyły 809 tys. pożyczkodawców z ponad 135 tys. pożyczkobiorcami. Oznaczało to odpowiednio ponad dwukrotny i trzykrotny wzrost liczby udzielających i korzystających z pożyczek.

Jedną z pierwszych platform P2P w Chinach była ELoancn, założona w kolebce chińskiego shadow banking – Wenzhou. ELoancn wyróżnia się spośród serwisów P2P tym, że koncentruje się na finansowaniu nowoczesnego rolnictwa. Platforma posiada swoje centra w ponad 100 chińskich miastach. Udzieliła w 2014 roku pożyczek o wartości 387 mln dol. Szef serwisu prognozuje, iż w 2016 r. wartość zaciągniętych za jego pośrednictwem pożyczek może dojść do 3,2 mld dol., co dałoby mu pozycję lidera rynku. Za ELoancn stoi kapitał z Legend Holdings (filią firmy jest m.in. Lenovo). ELoancn to nie jedyny projekt finansowy holdingu. Znanymi firmami powiązanymi z Legend są także należąca do Lenovo i będąca największą firmą e-płatności off-line Lakala, Zhengqi Financial, Yindou, P2PEye, Hankou Bank (Wuhan Urban Commercial Bank), Union Insurance Broker oraz Sino-Parsons.

Także właściciel Alibaby uruchomił platformę finansową. Ant Financial obsługuje m.in. Alipay (firmę płatności on-line, odpowiednik PayPal) i serwis P2P Zhao Cai Bao. W rozwój Ant Financial zainwestowało wiele znanych podmiotów państwowych, np. Chiński Bank Rozwoju czy Chiński Narodowy Fundusz Ubezpieczeń Społecznych. Platforma operuje aktywami w wysokości 78 mld dol., co daje jej 3-proc. udział w globalnym rynku płatności on-line.

Finanse w cieniu

Wysokiej dynamice rozwoju sektora towarzyszy szybkie tempo wzrostu niespłacanych pożyczek. Do końca listopada 2014 r. zaległe spłaty szacowano na około 14,5 mld dol. (prawie dwa razy więcej niż na początku roku). Najbardziej narażone na upadłość są platformy zaangażowane w chiński rynek nieruchomości (1/3 serwisów), gdyż to właśnie do nich zgłaszają się deweloperzy odesłani z kwitkiem z tradycyjnych banków z powodu braku wiarygodności kredytowej.

Na koniec 2014 roku 275 platform P2P, czyli dwa razy więcej niż rok wcześniej, popadło w konflikt z prawem. 60 serwisów zupełnie zniknęło z rynku wraz ze zgromadzonymi funduszami, natomiast 71 postawiono zarzuty oszustwa. Sporym niebezpieczeństwem dla sektora P2P jest także rozbieżność pomiędzy datami zapadalności spłat pożyczek a terminami zakończenia projektów, w które angażowane są pieniądze. Chińskie media nagłaśniały bankructwa kolejnych platform, ale nie odstraszyło to ich kolejnych klientów.

Za fasadą P2P

Chińscy deweloperzy szybko dostrzegli w sektorze P2P możliwość realizacji dodatkowych zysków w drodze tzw. samofinansowania się. Najczęściej takie praktyki stosują ci, których wnioski kredytowe odrzucono w tradycyjnych bankach. Mechanizm działania takiego procederu jest prosty. Na początku realizacji projektu deweloper nakłania potencjalnych klientów, aby wnieśli zaliczkę ze środków zaciągniętych w należących do firmy deweloperskiej serwisach P2P. Po dokonaniu wpłaty kupujący zgłaszają się do tradycyjnego banku z wnioskiem o pożyczkę hipoteczną. Dzięki takiemu zabiegowi deweloper ma pewność, że sprzeda nieruchomość, a dodatkowo realizuje marżę z tytułu udzielenia pożyczek na zaliczki za pośrednictwem platformy P2P. Tylko niewielka grupa klientów jest świadoma występowania tego procederu, co zachęca coraz większą liczbę deweloperów do wykorzystania tego mechanizmu. Przypomina to praktyki stosowane przed kryzysem subprime w USA, kiedy siła nabywcza kupujących była mocno zawyżona.

Zakup nieruchomości w Chinach okazuje się wciąż na tyle atrakcyjny, iż pod koniec 2014 roku notowany na giełdzie w Hongkongu holding Flying Financial Services powołał platformę P2P Huilc skoncentrowaną na finansowaniu wszystkich etapów w łańcuchu transakcji zawieranych na tym rynku. Włączyła ona do swojego biznesu wielu partnerów strategicznych, m.in. Tencent, Wanda, Evergrande czy Vanke. Od momentu założenia platforma opracowała ponad 150 różnych produktów finansowych (zwykle o zapadalności do trzech miesięcy), których wartość do końca 2014 roku wynosiła ponad 10 mln dol. Przeciętna stopa zwrotu z tych produktów wynosiła 10,2 proc.

I znów samorządy…

Tam gdzie można zdobyć gotówkę bez zbędnych formalności, muszą pojawić się też chińskie władze lokalne. Można się nawet pokusić o nazwanie serwisów pożyczkowych obsługujących rządy prowincji mianem P2G.

Pierwszą taką platformę założono w Syczuanie (Sichuan Provincial Investment Promotion Association) pod koniec 2014 roku. Pożyczki są zabezpieczane przez jednostki samorządu lokalnego, więc teoretycznie obarczone są niższym poziomem ryzyka. Nie należy jednak dać się zwieść ratingom. Platformy P2G kierujące pieniądze do jednostek samorządu terytorialnego są zwykle mniej transparentne i bazują na koneksjach z władzami lokalnymi. Serwisy te nie są filiami jednostek samorządu terytorialnego, tylko zewnętrznymi firmami dostarczającą kapitałów na projekty inwestycyjne. Nie dysponują żadnymi oficjalnymi gwarancjami rządowymi.

Projekty finansowane ze środków pochodzących z serwisów P2G, cechują się niską jakością i prawdopodobnie nie otrzymałyby finansowania z tradycyjnego banku. Dodatkowo do biznesu P2G dołączają się wehikuły finansujące jednostki samorządu terytorialnego w Chinach. Co prawda oficjalnie wehikuły te nie mogą gromadzić funduszy za pośrednictwem serwisów P2G, jednak dopóki Chińska Komisja Nadzoru Bankowego nie zacznie przeprowadzać masowych kontroli, taki proceder będzie uprawiany na potęgę.

(infografika Dariusz Gąszczyk/CC BY-NC-SA Adam Fagen)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.