Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (09–13.05.2022) – źródło: dignitynews.eu

Wykładowca akademicki, opisuje rynki finansowe, zmiany na rynku fintechów i startupów

Niespełna dziesięć lat temu wydawało się, że przyszłość banków jest niezagrożona i trzeba je tylko wzmocnić kapitałowo oraz poddać adekwatnym regulacjom. Podmioty niebankowe i transakcje cyfrowe stanowiły margines rynku. W ciągu ostatnich kilku lat zmieniło się to zasadniczo. Firmy technologiczne głęboko weszły w obszar płatności, kredytów detalicznych, kredytów dla średniego i małego biznesu, wymiany walut, zarządzania aktywami i ubezpieczeń.

Entuzjastycznie zareagowali na to konsumenci. Według Capgemini w zeszłym roku na całym świecie prawie 42 proc. z nich korzystało w obszarze płatności jednocześnie z usług banków i fintechów, a wyłącznie z tych ostatnich – 14 proc. Dla obszaru zarządzania aktywami było to jeszcze więcej – odpowiednio – 45 proc. i 17,4 proc.

Regulatorzy rynku początkowo nie reagowali, uznając, że takie same wymogi dotyczą zarówno banków, jak i nowych graczy. Takie podejście hamuje jednak rozwój innowacji technologicznych, a wiele państw zaczyna sporo obiecywać sobie po rozwoju tego sektora, stąd coraz większa świadomość uwzględnienia specyfiki innowacyjnych usług w regulacjach, choć można spotkać się też ze stanowiskiem, że takie podejście zaburza zasady konkurencji.

Kształt i treść regulacji zależą od występujących i potencjalnych ryzyk. Trudność polega na tym, że w nowych (nie znajdujących odpowiednika w przeszłości) usługach opartych na mobilnych aplikacjach ich identyfikacja a priori jest ograniczona tak dla regulatorów, jak i dla samych operatorów. Dodatkową przeszkodę stanowi proces ich szybkiego umiędzynarodowienia.

Raport Światowego Forum Ekonomicznego (WEF) identyfikuje sześć grup ryzyk wynikających z ekspansji sektora fintech:

WEF podkreśla jednocześnie wiele korzyści z rozwoju sektora fintech, takich jak lepszy, szerszy i szybszy dostęp do usług finansowych, efektywniejsze zarządzanie ryzykiem, większa współpraca między aktorami rynku finansowego i rosnąca konkurencja. Chodzi wiec o to, aby w nowym podejściu do kwestii regulacji nie wylać dziecka z kąpielą. Podejście nadzorów w wielu krajach do tego zagadnienia jest jednak zróżnicowane, mniej lub bardziej restryktywne lub wspierające. Nie ułatwia sprawy rozproszenie i różne umocowanie organów kontrolnych.

Wydaje się, że najdalej w tym zakresie idzie polityka Wielkiej Brytanii i Szwajcarii, mimo że w coraz większej liczbie krajów (m.in. w Australii, Malezji, Hongkongu, Singapurze, Abu Dhabi) rządy zaczynają doceniać funkcjonowanie tzw. regulacyjnego sandboxa (inaczej – piaskownicy regulacyjnej, czyli obszaru częściowo wolnego od regulacji, przy spełnieniu określonych kryteriów). Piaskownica regulacyjna daje sektorowi technologicznemu okazję do testowania innowacji bez ponoszenia ciężaru regulacji (również w postaci kosztów). Nadzorcom i regulatorom daje natomiast okazję uczenia się nowych technologii i identyfikowania wynikających z ich stosowania ryzyk. Dzięki temu zasady i wymogi regulacyjne staną się bardziej efektywne i dostosowane do specyfiki sektora nowych technologii.

Na rynku brytyjskim każda firma, która przechowuje środki pieniężne, przesyła je lub pożycza, wymaga licencji nadzoru FCA (Financial Conduct Authority). Jej zdobycie jest bardzo drogie i czasochłonne dlatego wiele firm nie miałoby szansy się rozwinąć. Pomocny był projekt Innovate wdrożony w 2014 roku. W jego ramach brytyjski regulator pomagał firmom technologicznym zrozumieć wymogi nadzorcze. Powołał do tego zespół specjalistów, którzy wraz z firmami przygotowywali dokumenty licencyjne i służyli pomocą w ciągu roku od uzyskania autoryzacji. Jednocześnie FCA uzyskiwało informacje, w jaki sposób dostosowywać wymagania do rynku.

Wzmocnieniem tych działań był wdrożony pod koniec 2015 regulacyjny sandbox. Główne korzyści z niego płynące (poza wymienionymi dla projektu Innovate) to: skrócenie drogi na rynek, ograniczenie konsekwencji i kosztów porażki, lepszy dostęp do kapitału, bardziej funkcjonalne i dopracowane rozwiązania dla ostatecznego klienta, opieka nadzorcza również w postaci uchylenia lub zmniejszenia wymagań regulacyjnych, w tym kapitałowych i uniknięcie możliwych kar w czasie trwania testów przeprowadzanych na ograniczonej i poinformowanej o tym grupie klientów.

W ramach tych dwóch projektów udzielono pomocy ponad 200 firmom, kilkanaście z nich doprowadzając do etapu uzyskania licencji. Dzięki opisanemu podejściu licencję uzyskały również powstałe na bazie fintechów banki technologiczne funkcjonujące wyłącznie na podstawie mobilnych aplikacji. Podsumowując wyniki projektów, dyrektor wykonawczy FCA Tracey McDermott oświadczył, że zainteresowanie sandboxem przekroczyło oczekiwania. Aplikanci pochodzili z wielu sektorów i różnych krajów – m.in. Singapuru, Danii, USA, Kanady i Polski.

Regulator brytyjski zbudował też mosty regulacyjne ze swoimi odpowiednikami w innych krajach – m.in. w Australii i Singapurze, co umożliwia rozszerzenie rynku działania firm. Zorganizował też hackaton dla deweloperów i firm w celu opracowania aplikacji automatyzującej i upraszczającej proces raportowania realizacji wymogów regulacyjnych.

Decyzją Rady Federacji z listopada zeszłego roku piaskownica regulacyjna (tzw. zwolnienie z reżimu autoryzacji) została również powołana do życia w Szwajcarii. Jej celem jest zwiększenie konkurencyjności szwajcarskiego sektora finansowego, który stanowi 13 proc. PKB. Od przyszłego roku utraci jednak ważny przywilej, na którym bazował tutejszy sektor bankowy. W związku z realizacją unijnych wymogów podatkowych i związane z przeciwdziałaniem praniu brudnych pieniędzy wymagane będzie ujawnianie danych obywateli UE posiadających fundusze w szwajcarskich bankach. Być może z tego powodu jest większy nacisk na rozwój sektora technologicznego, którego firmom może być przyznana tzw. licencja fintech wyłączająca pewne wymogi regulacyjne obowiązujące banki.

Aby otrzymać taką licencję od szwajcarskiego nadzoru (FINMA), trzeba spełnić kilka formalnych warunków:

Wprowadzone zmiany umożliwiają też zdalną identyfikację klienta za pomocą środków audiowizualnych (video), co jest niezbędne w biznesie opartym na mobilnych aplikacjach. FINMA uruchomił też helpdesk dla firm z sektora (naturalnie w wersji online).

Szwajcarski minister finansów, który uzyskał przydomek Mr. Fintech, stwierdził, że wprowadzane zmiany są elementem strategii na drodze do zdobycia kluczowej pozycji w światowym sektorze technologii finansowych. Podpisują się pod tym niektóre banki, np.Credit Suisse i UBS.

Zgoła inna sytuacja regulacyjna istnieje na rynku amerykańskim, który wyraźnie odstaje in minus w stosunku do europejskiego. Główny problem polega na tym, że nie ma jednej instytucji nadzorczej odpowiedzialnej za rynek finansowy. Nie tylko na szczeblu federalnym sporo do powiedzenia mają instytucje stanowe, przede wszystkim Departament Nadzoru Finansowego w Kalifornii i Departament Usług Finansowych z Nowego Jorku. To powoduje, że proces licencjonowania jest bardzo praco- i czasochłonny. W czasie zeszłorocznej konferencji Money 20/20 dyrektor ds. Compliance firmy Circle opowiadał, ze zdobycie licencji zajęło im dwa lata, w ciągu których trzeba było przejść 52 procesy licencyjne. Dla porównania zdobycie licencji w Wielkiej Brytanii, przy asyście tamtejszego nadzoru, zajęło firmie 90 dni.

Nadzieją amerykańskiego środowiska fintech stał się Peter Thiel, twórca PayPala, który jako doradca Trumpa miał lobbować za uproszczeniem procedur. Dużym krokiem naprzód jest stanowisko Kontrolera Rynku (Comptroller of the Currency) Thomasa Curry, który zapowiedział w grudniu rozpatrzenie możliwości przyznawania specjalnej licencji fintechom (Fintech Charter), podobnej do tej, które otrzymują banki specjalistyczne. Te zapowiedzi spotkały się jednak z krytyką Centrum Odpowiedzialnego Kredytowania i Departamentu Usług Finansowych z Nowego Jorku. Do końca nie ma więc pewności, czy firmy technologiczne będą podlegać regulacjom tak jak banki i dostawcy IT.

Skutkiem niepewności i niedomogów regulacji jest praktyczny brak rejestracji w USA mobilnych banków (tzw. neo lub challenger banków), których w Europie w ciągu ostatnich kilku lat powstało kilkadziesiąt.

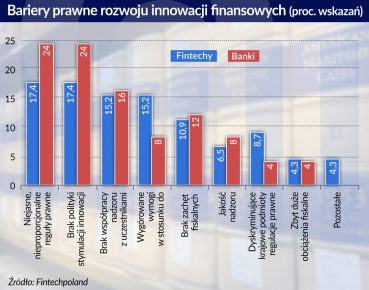

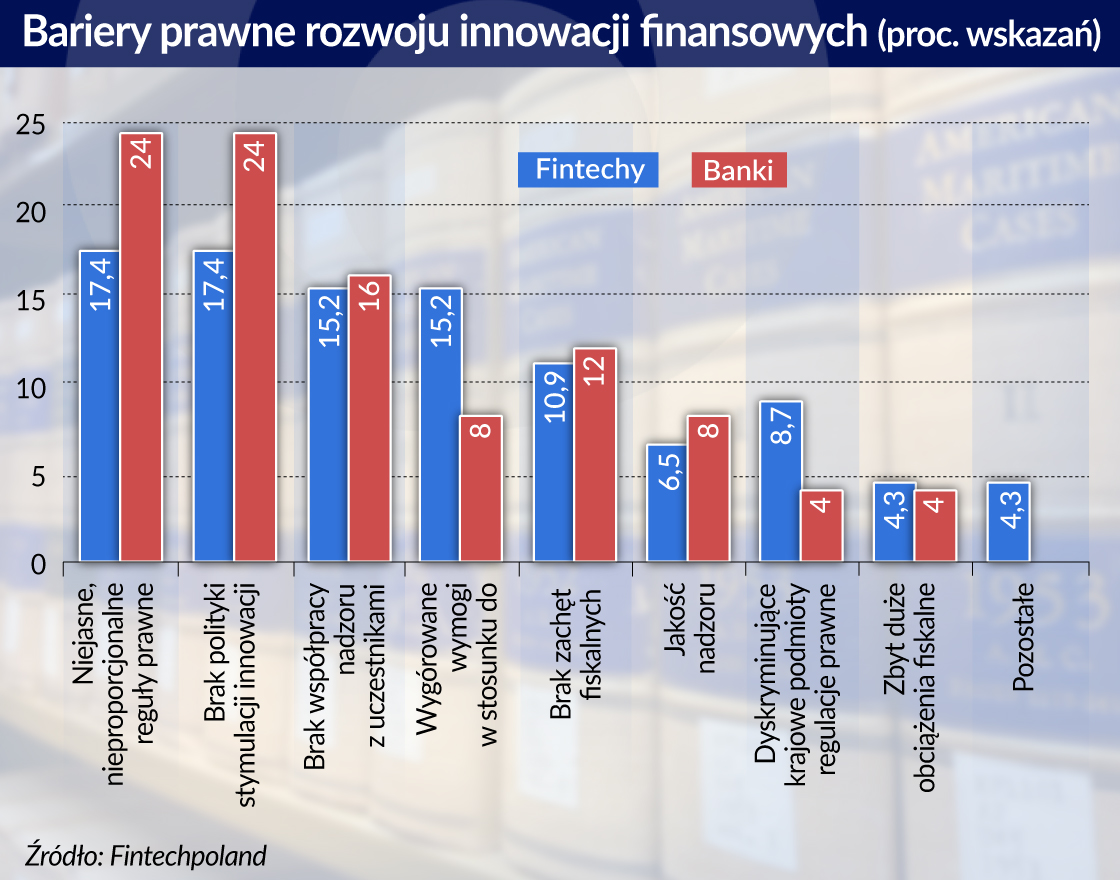

Postawę polskiego nadzoru wobec sektora fintech określić można jako neutralną, a nawet restrykcyjną. Jak twierdzą autorzy raportu „FinTech w Polsce – bariery i szanse rozwoju”, jest to wynikiem zdefiniowania roli Komisji Nadzoru Finansowego (KNF) jako nadzorcy, a nie regulatora rynku, w statucie którego nie ma zapisu dotyczącego wspierania innowacji finansowych. Jedynym celem działań ma być zabieganie o stabilność i bezpieczeństwo systemu finansowego. Stąd do tej pory brak aktywnej roli KNF w kwalifikacji prawnej prowadzonej przez fintechy działalności (jak czynią to jego odpowiednicy w innych krajach).

Uzyskiwanie przez te firmy zezwoleń, szczególnie w zakresie usług płatniczych, jest długotrwałe i pracochłonne, oraz – co szczególnie istotne w przypadku niewielkich podmiotów – kosztochłonne, bo procedura nie różnicuje kosztów według wielkości firm. Dla niektórych przedsiębiorców może to oznaczać utratę przewagi konkurencyjnej, bo dynamika rynku nie dostosowuje się do biurokratycznych procedur i ich kalendarza. Stąd firmy mogą w ogóle nie chcieć występować o licencję w Polsce, od razu udając się pod inne adresy, aby później świadczyć usługi na naszym rynku na zasadzie paszportu europejskiego.

Trudno też marzyć o przyciągnięciu do polskiego hubu technologicznego zagranicznych firm, jeśli polski nadzór nie oferuje im żadnej pomocy w języku angielskim. W rezultacie wszystkie fintechy działają w Polsce w warunkach dużej niepewności. Bariery regulacyjne dla sektora przedstawiła niedawno KNF również Konferencja Przedsiębiorstw Finansowych. Pokrywają się one w sporym stopniu z badaniami przeprowadzonymi przez FintechPoland. Autorzy obu raportów postulują miedzy innymi:

To oczywiście nie wszystkie bariery i postulaty. Do KNF zgłosiło się łącznie 11 organizacji, które zdiagnozowały 145 przeszkód regulacyjnych.

Pewną nadzieją dla polskiego sektora fintech jest powołanie w ramach KNF stałego zespołu ds. innowacji finansowych. Jego wynikiem ma być weryfikacja barier regulacyjnych i propozycja ich rozwiązania. Tymczasem rośnie presja na wdrożenie rozwiązań ogólnoeuropejskich – wzywa do tego raport Parlamentu Europejskiego opracowany pod kierunkiem Cory van Nieuwenhuizen. Okazać się może również, że sama branża fintech przez automatyzację przyczyni się do obniżenia praco- i kosztochłonności wymogów regulacyjnych – specjalizujące się w tym tzw. regtechy na razie skupiły się na bankach, nic jednak nie stoi na przeszkodzie, aby ulżyły innym firmom z branży. Do tego jednak również wymagana jest współpraca nadzoru.

Wśród postulowanych działań mających ułatwić rozwój sektora fintech w naszym kraju autor wymienia miedzy innymi:

„zrezygnowanie z zasady goldplatingu, czyli rygorystycznej implementacji prawa finansowego UE (np. w odniesieniu do kart przedpłaconych)”.

Zgadzając się z tym postulatem, Urząd Komisji Nadzoru Finansowego pragnie jednak zwrócić uwagę na niefortunne przywołanie jako przykładu nadmiernie rygorystycznego wdrażania prawa finansowego UE stanowiska KNF w sprawie kart przedpłaconych z 10 lipca 2015 roku.

W stanowisku tym zostało wskazane, że oferowanie produktów typu przedpłaconych kart nie może mieć miejsca z naruszeniem zakazu anonimowości rachunków ustalonej przepisami UE o przeciwdziałaniu praniu brudnych pieniędzy (art. 6 obowiązującej dyrektywy z 2005 roku tzw. AMLD 4) wdrożonej w Polsce ustawą z dnia 16 listopada 2000 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (j.t. Dz.U. z 2016 r. nr 299).

Przepis AMLD 4 zastąpi po 26 czerwca 2017 r. art 10 dyrektywy tzw AMLD 5.

Dyrektywy rzeczywiście przewidują wyjątki od zasady zakazu anonimowości. Zgodnie z AMLD4 dotyczy on (art. 11 ust. 5 lit. d):

„pieniędzy elektronicznych, w rozumieniu art. 1 ust. 3 lit. b) dyrektywy 2000/46/WE Parlamentu europejskiego i Rady z dnia 18 września 2000 r. w sprawie podejmowania i prowadzenia działalności przez instytucje pieniądza elektronicznego oraz nadzoru ostrożnościowego nad ich działalnością (1), jeżeli maksymalna kwota przechowywana na nośniku nie przekracza 150 EUR w przypadku urządzenia, które nie może zostać ponownie naładowane, a w przypadku urządzenia, które może zostać ponownie naładowane – kiedy obowiązuje ograniczenie łącznej kwoty transakcji przeprowadzonych w danym roku kalendarzowym do 2 500 EUR, z wyjątkiem przypadków, gdy posiadacz określony w art. 3 dyrektywy 2000/46/WE dokonał w tym samym roku kalendarzowym wykupu na kwotę w wysokości co najmniej 1 000 EUR”,

Z kolei art. 12 AMLD 5 ustanawia zaostrzony co do warunków wyjątek dla rachunków pieniądza elektronicznego:

„W drodze odstępstwa od art. 13 ust. 1 akapit pierwszy lit. a), b) i c) oraz art. 14 i na podstawie stosownej oceny ryzyka wykazującej niskie ryzyko, państwa członkowskie mogą zezwolić podmiotom zobowiązanym na niestosowanie określonych środków należytej staranności wobec klienta w odniesieniu do pieniądza elektronicznego, jeżeli spełnione są wszystkie następujące warunki ograniczające ryzyko: a) danego instrumentu płatniczego nie można doładować lub instrument ten ma maksymalny miesięczny limit transakcji płatniczych w wysokości 250 EUR, którą to kwotę można wykorzystać wyłącznie w tym państwie członkowskim; b) maksymalna kwota przechowywana elektronicznie nie przekracza 250 EUR; c) dany instrument płatniczy jest wykorzystywany wyłącznie do zakupu towarów lub usług; d) dany instrument płatniczy nie może być sfinansowany przez anonimowy pieniądz elektroniczny; e) emitent prowadzi wystarczające monitorowanie transakcji lub stosunków gospodarczych, aby umożliwić wykrycie nietypowych lub podejrzanych transakcji. Dla celów akapitu pierwszego lit. b) państwo członkowskie może podwyższyć limit do 500 EUR w odniesieniu do instrumentów płatniczych, które mogą być używane wyłącznie w tym państwie członkowskim. 2.Państwa członkowskie zapewniają, by odstępstwo przewidziane w ust. 1 nie miało zastosowania w przypadku wykupu gotówkowego lub podjęcia w gotówce wartości pieniężnej pieniądza elektronicznego, gdy kwota podlegająca wykupowi przekracza 100 EUR”,

Podkreślić należy, że odstępstwo od zasady anonimowości może mieć miejsce jedynie w przypadku produktów pieniądza elektronicznego i rachunków pieniądza elektronicznego.

Zakwestionowana przez KNF praktyka dotyczyła kart przedpłaconych dających dostęp do pieniądza przechowywanego na rachunkach anonimowych, który to pieniądz nie był pieniądzem elektronicznym, gdyż nie służąc wykonaniu transakcji płatniczej (odbiorca otrzymywał płatność w zwykłym pieniądzu), nie spełniał podstawowego kryterium ustawowej definicji. W tym wypadku oczywiste było uchybienie odpowiednim przepisom krajowym i unijnym, a zatem za nieporozumienie uznać należy sugestię nadmiernie rygorystycznego podejścia do przestrzegania przepisów względnie nadmiernie ścisłej ich interpretacji.

Dyrektywa 2009/110/WE w sprawie podejmowania i prowadzenia działalności przez instytucje pieniądza elektronicznego oraz nadzoru ostrożnościowego nad ich działalnością definiuje „pieniądz elektroniczny” jako: wartość pieniężną przechowywaną elektronicznie, w tym magnetycznie, stanowiącą prawo do roszczenia wobec emitenta, która jest emitowana w zamian za środki pieniężne w celu dokonywania transakcji płatniczych (…) i akceptowana przez osoby fizyczne lub prawne inne niż emitent pieniądza elektronicznego, zaś odpowiednio obowiązująca ustawa o usługach płatniczych jako wartość pieniężną przechowywaną elektronicznie, w tym magnetycznie, wydawaną, z obowiązkiem jej wykupu, w celu dokonywania transakcji płatniczych, akceptowaną przez podmioty inne niż wyłącznie wydawca pieniądza elektronicznego.

Reasumując:

1) tzw. karta przedpłacona jest jedynie instrumentem dostępu do rachunku płatniczego w pieniądzu zwykłym lub elektronicznym;

2) rachunek nie może być anonimowy, chyba że jest to rachunek pieniądza elektronicznego (a i to w ograniczonym zakresie);

3) z definicji pieniądza elektronicznego wynika, że służyć ma do dokonywania płatności, tj. ma być otrzymywany i akceptowany jako zapłata przez jej odbiorcę;

4) jeżeli w wyniku dokonanej transakcji płatność do odbiorcy trafia w pieniądzu zwykłym, nie elektronicznym, to pieniądz na rachunku też nie mógł być elektroniczny;

5) jeżeli pieniądz na rachunku nie jest elektroniczny zgodnie z legalną definicją, to niezależnie od tego jak go nazwał prowadzący rachunek, oczywiste jest, że nie może korzystać z przewidzianego dla pieniądza elektronicznego wyjątku co do anonimowości;

6) w przypadku wszystkich znanych nam kwestionowanych produktów (anonimowych kart przedpłaconych) odbiorca otrzymywał i otrzymuje zapłatę bezpośrednio w pieniądzu zwykłym, a zatem umożliwienie anonimowości następowało i następuje z naruszeniem przepisów o przeciwdziałaniu praniu brudnych pieniędzy;

7) takiego zachowania u nadzorowanych podmiotów KNF oczywiście tolerować nie może i bez znaczenia jest ewentualna odmienna praktyka innych nadzorców UE.

Zaznaczyć należy, że powyższe nie dotyczy kart przedpłaconych wprawdzie niespersonalizowanych, jednak umożliwiających dostęp do rachunków prowadzonych dla podmiotu/osoby należycie zidentyfikowanej. Beneficjent (posiadacz) rachunku dysponować może takimi niespersonalizowanymi instrumentami płatniczymi dającymi dostęp do środków na jego rachunku, na przykład przekazując je swoim pracownikom do opłacania wydatków w trakcie delegacji. Produkty takie oferowane na krajowym rynku przez krajowe instytucje, przede wszystkim banki, są szeroko dostępne.

Jacek Barszczewski, Departament Komunikacji Społecznej KNF.

Korzystałem z informacji na stronie internetowej KNF, raportu FintechPoland i informacji pozyskanych z Konferencji Przedsiębiorstw Finansowych, skąd otrzymałem listę barier regulacyjnych. Podałem dane, opierając się na ostatniej informacji o pracach zespołu ds. innowacji finansowych KNF z dnia 10 marca 2017 r., uznając je za aktualne i odzwierciedlające stan rzeczy.

Mirosław Ciesielski

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.