Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (25–29.04.2022) – źródło: dignitynews.eu

Citibank Handlowy, oddział w Bydgoszczy (z domeny publicznej, foto Przemysław Jahr)

Oddalenie przez Radę Polityki Pieniężnej perspektywy podwyżki stóp procentowych to jedna z niewielu dobrych wiadomości jakie ostatnie dni przyniosły potencjalnym nabywcom mieszkań oraz ich obecnym właścicielom. Oprocentowanie kredytu wciąż utrzymuje się na niskim poziomie, co ułatwia z jednej strony zadłużanie się, a z drugiej obsługę posiadanych długów.

Stopy procentowe wzrosną później

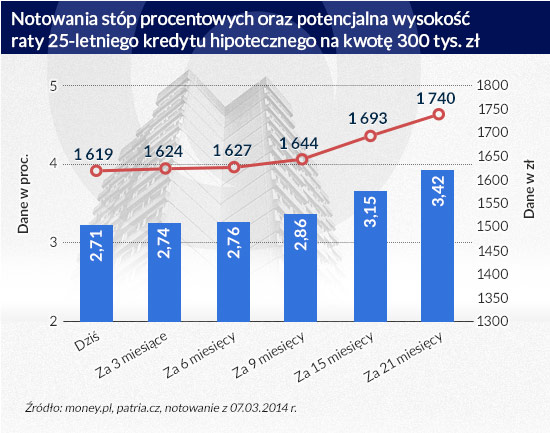

Warto zauważyć, że 5 marca, a więc w dniu ogłoszenia decyzji RPP, wyraźnie spadły notowania kontraktów terminowych na WIBOR 3M. Najprawdopodobniej uczestnicy rynku w ten właśnie sposób zareagowali na wydłużenie o kwartał (co najmniej do końca III kwartału 2014 r.) horyzontu utrzymywania stóp procentowych na rekordowo niskim poziomie. W efekcie kontrakt na wspomnianą stawkę WIBOR za 9-miesięcy notowany był w przeddzień ogłoszenia decyzji przez RPP na poziomie prawie 2,9 proc., podczas gdy 5 marca już na poziomie 2,8 proc.

Do sporej zmiany doszło także w notowaniach kontraktów z horyzontem 21-miesięcznym. 5 marca notowania tego kontraktu spadły o 9 pkt. bazowych. Warto jednak dodać, że pod koniec stycznia notowane były one na poziomie prawie 4 proc., podczas gdy pod koniec pierwszego tygodnia marca było już to tylko 3,4 proc. – zaledwie 69 pkt. bazowych ponad obowiązujące w tym dniu notowanie stawki WIBOR 3M.

Infografika Nicobobinus/DG

Rosnące prawdopodobieństwo utrzymywania się inflacji na niskim poziomie tworzy więc nadzieję, że ewentualne zacieśnienie polityki pieniężnej będzie następowało bardzo powoli. Znajduje to oparcie w najnowszej projekcji inflacji NBP. Wynika z niej, że w 2014 roku inflacja z 50-proc. prawdopodobieństwem znajdzie się w przedziale 0,8 – 1,4 proc., podczas gdy projekcja listopadowa (2013 r.) przewidywała dynamikę wzrostu cen dóbr i usług konsumpcyjnych na poziomie wyraźnie wyższym: od 1,1 do 2,2 proc.

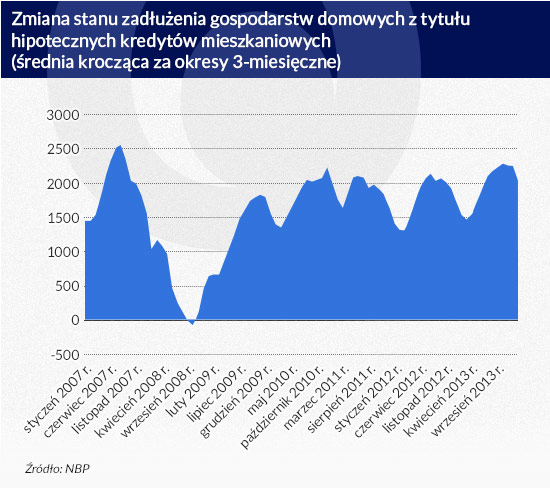

Utrzymujące się rekordowo niskie stopy procentowe stymulują akcję kredytową. Z opublikowanych niedawno danych NBP wynika, że saldo zadłużenia Polaków z tytułu kredytów mieszkaniowych wzrosło w styczniu o 1,85 mld zł. O tyle w pierwszym miesiącu roku suma udzielonych przez banki kredytów przewyższyła sumę spłat dokonaną przez dotychczasowych dłużników.

Jest to wynik o 14,7 proc. wyższy niż w styczniu 2013 roku, kiedy wypłacane były przecież jeszcze kredyty z rządową dopłatą („Rodzina na swoim”).

Infografika DG

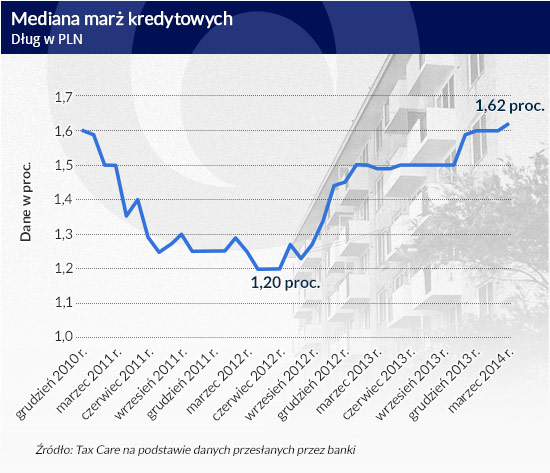

Ożywienie w tym segmencie banki wykorzystują dla podnoszenia marż kredytowych. Te odnoszące się do kredytów hipotecznych były w marcu na poziomie 1,62 proc. (mediana) – wynika z danych zebranych przez Tax Care. Ta część kosztu kredytu rośnie od prawie 2 lat. Od tego czasu średnia marża wzrosła o 42 pkt. bazowe.

W obecnych warunkach rynkowych i w przypadku kredytu zaciągniętego na 25 lat oznacza to łączny koszt długu o około 7 tys. zł wyższy na każde 100 tys. zł pożyczonego kapitału.

Infografika yewenyi/DG

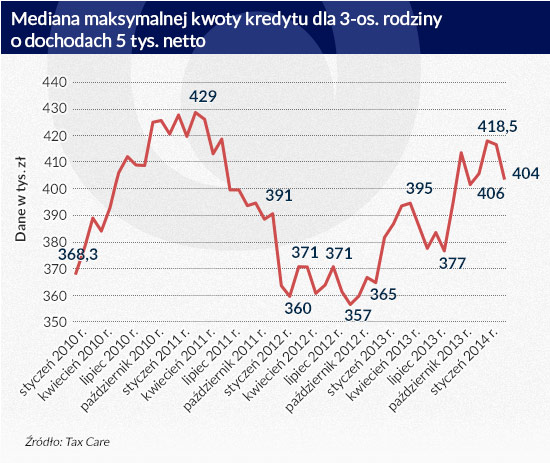

Mechanizm ten ma negatywny wpływ na zdolność kredytową przeciętnej rodziny. Ta w modelu 3-osobowym z dochodem 5 tys. zł netto miesięcznie mogła na początku marca pożyczyć 404 tys. zł (mediana). Jest to wyraźnie gorszy wynik niż notowany w styczniu (417 tys. zł) czy lutym (418 tys. zł) bieżącego roku, ale wciąż wyraźnie więcej niż w trzecim miesiącu 2013 roku, kiedy to modelowa rodzina mogła się zadłużyć na 394 tys. zł.

Infografika DG

W tym otoczeniu ceny nieruchomości pozostają na względnie stabilnym poziomie. Najświeższe dane na ten temat opublikowane przez Open Finance i Home Broker pochodzą ze stycznia. Sugerują one, że mniej więcej od połowy 2013 roku ceny mieszkań pozostają na stabilnym poziomie. Od stycznia 2013 roku doszło jednak do wzrostu przeciętnych stawek transakcyjnych o 10 proc.

Infografika DG

Do tego wyniku należy jednak podchodzić z dużą rezerwą. Wyniki indeksu w dużym stopniu zaburzył bowiem program „Rodzina na swoim”. Chcąc z niego skorzystać wiele osób kupowało tanie mieszkania, co zaniżało w 2012 roku przeciętną cenę transakcyjną. Dynamiczne odreagowanie tego efektu widoczne było w pierwszym półroczu 2013 roku.

Póki co tak wyraźnego wpływu na przeciętne ceny transakcyjne nie widać w pierwszych miesiącach działania programu „Mieszkanie dla młodych”. Nie sposób się jednak temu dziwić. Wciąż cieszy się on niewielką popularnością. Przez dwa pierwsze miesiące 2014 roku złożonych zostało 2680 wniosków na kwotę prawie 60 mln zł. To mniej niż 10 proc. kwoty zarezerwowanej w tegorocznym budżecie na ten cel.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.