Pogląd, że globalny spadek stóp procentowych wynika z większej skłonności do oszczędzania, jest oparty na towarowej teorii finansów. W monetarnej teorii finansów oszczędności gospodarstw domowych nie zwalniają jednak nowych środków na inwestycje, ale po prostu redystrybuują te istniejące

Przyczyny globalnego spadku stóp procentowych były szeroko dyskutowane w literaturze (Bean i inni, 2015, Rachel i Smith 2015). Jest powszechna zgoda, że wzrost skłonności do oszczędzania wynikający przede wszystkim z czynników demograficznych jest głównym wytłumaczeniem tego zjawiska. Twierdzenie takie przedstawiane było przez wybitnych ekonomistów, takich jak Larry Summers (2015), który uważa „chroniczną nadwyżkę oszczędności nad inwestycjami” za „istotę długoterminowej stagnacji” (Summers 2015), jak również przez polityków, takich jak Mario Draghi (Draghi 2016). Ben Bernanke już w 2005 roku wskazał „globalny nadmiar oszczędności” jako główną przyczynę niskich stóp procentowych w Stanach Zjednoczonych (Bernanke, 2005).

Analiza realna kontra analiza monetarna

Teoretyczną podstawą dla tego poglądu jest teoria dostępnych funduszy pożyczkowych. Według niej standardowe towary wykorzystywane są do konsumpcji inwestycji, oraz jako środek finansowania. Oszczędności są źródłem dla inwestycji, bo rezygnacja z konsumpcji sprawia, że towary standardowe stają się dostępne do wykorzystania w inwestycjach. Większa skłonność do oszczędzania zwiększa dopływ środków i obniża stopę oprocentowania. Jeśli osiągnięta zostanie zerowa dolna granica (zero lower bound – ZLB) stóp procentowych, może wystąpić przewlekła nadwyżka oszczędności na inwestycjami.

Większość ekonomistów uważa teorię dostępnych funduszy pożyczkowych za adekwatne ujęcie systemu finansowego w nowoczesnej gospodarce. Obecnie jednak coraz większa liczba naukowców krytykuje teorię dostępnych funduszy pożyczkowych ze względu na jej systematyczne pomijanie pieniądza jako środka finansowania (Borio i Disyatat 2011, 2015, Lindner 2012, 2013, Bertocco 2014, Terzi 2016). Krytyka ta wywodzi się od samego Johna Maynarda Keynesa:

„Większość prac dotyczących zasad ekonomii dotyczy głównie, jeśli nie wyłącznie, gospodarki realnej wymiany; ponadto – co jest bardziej osobliwe – to samo stwierdzenie jest również prawdziwe w odniesieniu do większości rozpraw na temat teorii pieniądza. (…) W przeciwieństwie do tego teoria, której bym oczekiwał, zajmowałaby się gospodarką, w której pieniądz odgrywa swoją własną rolę i wpływa na motywy i decyzje, a także jest, ujmując skrótowo, jednym z czynników operacyjnych w danej sytuacji, w taki sposób, że przebiegu wydarzeń nie można przewidzieć, czy to w dłuższym okresie czasu czy w krótszym, bez znajomości zachowania pieniądza pomiędzy stanem początkowym i końcowym. I to właśnie powinniśmy mieć na myśli, mówiąc o gospodarce pieniężnej” (Keynes 1973: 408-411).

Różnice pomiędzy „analizą realną” i „analizą monetarną”, jak ujął to Schumpeter (1954), są tak fundamentalne jak różnice między światopoglądem ptolemejskim i kopernikańskim (Bofinger i Ries 2017). Można to wykazać na podstawowej analizie „przepływu funduszy”.

Skutki oszczędzania

W analizie realnej na „środki finansowe” składają się towary standardowe. W analizie monetarnej składają się na nie płynne zasoby pieniężne (depozyty płatne na żądanie). Dlatego w analizie monetarnej oszczędności gospodarstw domowych nie zwalniają nowych środków na inwestycje, ale po prostu redystrybuują istniejące środki finansowe z firm do gospodarstw domowych. Jeśli gospodarstwo domowe zdecyduje się oszczędzać, na przykład odkładając na później zakup nowego samochodu, zasoby pieniężne gospodarstwa domowego będą wyższe, a zasoby pieniądze producenta samochodu będą niższe. Przy stałych zagregowanych zasobach pieniężnych nie ma powodu, aby stopy procentowe spadały. Oszczędności gospodarstwa domowego zwiększają również jego majątek netto i wartość aktywów finansowych netto. Zmniejsza to odpowiednie pozycje sektora przedsiębiorstw, co nie będzie skutkować większą skłonnością do inwestowania.

Negatywne skutki makroekonomiczne oszczędzania w analizie monetarnej można również wykazać przez utożsamienie nadmiaru oszczędności („Oszczędności > Inwestycje”) z nadmiarem globalnej zagregowanej podaży nad globalnym zagregowanym popytem. Dodanie konsumpcji do rentowności „Oszczędności” i „Inwestycji” oznacza, że „Oszczędności + Konsumpcja > Inwestycje + Konsumpcja”, przy czym „Oszczędności + Konsumpcja” są identyczne ze zagregowanymi dochodami lub zagregowaną podażą, a „Inwestycje + Konsumpcja” są identyczne ze zagregowanym popytem.

Według tej prostej logiki „nadmierne oszczędności” powinny być wiązane z osłabieniem globalnego tempa wzrostu. Ale w latach 2012–2017, w odniesieniu do których Larry Summers stwierdził nie tylko „przewlekły nadmiar oszczędności”, ale również „długotrwałą stagnację”, globalny wzrost był średnio wyższy niż w latach 80. i 90. XX wieku W latach od 2002 do 2007, czyli w okresie, w odniesieniu do którego Bernanke stwierdził istnienie „globalnego nadmiaru oszczędności”, odnotowano najwyższe globalne wskaźniki wzrostu z całego okresu od 1980 do 2017 roku.

Różnice między dominującymi mechanizmami przyczynowymi

Teoretyczną przepaść pomiędzy paradygmatami analizy realnej i analizy monetarnej można wykazać przy pomocy kanonicznego modelu IS/LM-AS/AD. Większość jego użytkowników, w tym nawet wybitni autorzy podręczników ekonomicznych (np. Mankiw 2013), prawdopodobnie nie zdaje sobie sprawy, że jest on w pełni zgodny z analizą monetarną i tym samym niezgodny z teorią dostępnych funduszy pożyczkowych. Diametralnie przeciwstawne „dominujące mechanizmy przyczynowe” (Rodrik 2015) dotyczą przede wszystkim efektów oszczędności i inwestycji oraz roli banków i rynków finansowych.

W analizie realnej inwestycje wymagają środków, które są udostępniane przez oszczędzających. Oszczędności tworzą inwestycje. W analizie monetarnej inwestycje są finansowane ze środków generowanych przez banki lub dostarczanych przez osoby posiadające kwoty płynnych środków pieniężnych. Inwestycje generują wyższe dochody i dodatkowe oszczędności.

W analizie realnej oszczędności bezpośrednio wpływają na rynek finansowy. W analizie monetarnej oszczędności wpływają na krzywą IS (inwestycje-oszczędności), ale nie ma bezpośredniego wpływu na system finansowy reprezentowany przez krzywą LM (preferencja płynności-podaż pieniądza).

W analizie realnej banki w zakresie udzielania pożyczek zależne są od depozytów. Depozyty tworzą kredyty. W analizie monetarnej banki tworzą depozyty, udzielając kredytów. Krzywa LM zakłada, że banki mogą tworzyć wielość sald pieniężnych, jeżeli otrzymają pewną ilość bazy monetarnej.

W analizie realnej banki nie różnią się zasadniczo od innych pośredników finansowych. W analizie monetarnej banki tworzą nowe środki, podczas gdy pośrednicy finansowi redystrybuują istniejące środki.

W analizie realnej istnieje pojedynczy punkt równowagi oszczędności i inwestycji. W analizie monetarnej możliwe są różne równowagi wskazywane przez krzywą IS. Nawet w warunkach zerowej dolnej granicy nie jest możliwa nadwyżka planowanych oszczędności nad planowanymi inwestycjami. W związku z tym w analizie monetarnej naturalna stopa procentowa równoważąca oszczędności i inwestycje nie jest użytecznym pojęciem. Stwierdził to już przez Keynes (1936, str. 243), który preferował określenie „stopa optymalna”.

Należy zaznaczyć, że podstawowe różnice między analizą realną a analizą monetarną nie zależą od stopnia elastyczności cen ani zastosowania perspektywy krótko- lub długoterminowej. Reakcja firm obniżających ceny nie eliminuje negatywnego pierwotnego wpływu oszczędności gospodarstw domowych na sektor przedsiębiorstw. To samo dotyczy zdolności banków do tworzenia pieniędzy bez wpływu depozytów, która nie znika jeśli ceny są elastyczne i która z pewnością nie jest zjawiskiem krótkoterminowym.

Słabe dowody na nadmierne oszczędności

Teoretyczna nieadekwatność analizy realnej do analizy rzeczywistego systemu finansowego jest odzwierciedlana przez nieadekwatność empirycznych dowodów opartych na analizie realnej dla niskich realnych stóp procentowych. Wykorzystując dane na temat stóp oszczędności brutto, możemy wykazać, że na poziomie globalnym stopa oszczędności prywatnych gospodarstw domowych od lat 80. XX wieku dramatycznie spadła. W związku z tym wykluczyć można nadmiar oszczędności wynikający z czynników demograficznych. Jeszcze bardziej uderzający jest fakt, że od lat 80. stale maleją stopy oszczędności netto, które są odpowiednią koncepcją dla optymalizacji międzyokresowej. Tym samym pionowa linia przedstawiająca rozwój realnej stopy procentowej i oszczędności brutto od 1985 roku do 2014 roku, wykorzystana przez Beana i innych (2015) oraz Rachela i Smitha (2015), staje się linią ukośną. Jeśli rozważymy to łącznie z faktem, że nominalne stopy oprocentowania obligacji dla G7 nigdy nie osiągnęły zerowej dolnej granicy, trudno jest udowodnić zwiększoną skłonność do oszczędzania.

Słabość dowodów na rosnącą skłonność do oszczędzania staje się również oczywista, gdy skupimy się na Stanach Zjednoczonych, dla których dostępne są bardziej szczegółowe i wyczerpujące dane. Jeśli chodzi o G7 można zidentyfikować wyraźny spadek inwestycji netto i oszczędności netto, podczas gdy nominalna stopa procentowa obligacji nigdy nie osiągnęła zerowej dolnej granicy. Dane dla rynku obligacji w USA umożliwiają analizę sytuacji na rynkach finansowych z perspektywy analizy monetarnej. Wykorzystując zmiany ilości pozostających w obrocie obligacji w stosunku do PKB jako wskaźnik równowagi rynku obligacji, w okresie poprzedzającym światowy kryzys możemy zidentyfikować wzrost aktywności w zakresie finansowania wraz ze spadkiem realnych stóp procentowych.

Zjawisko to można tłumaczyć „nadmiarem finansowania”, co związane było ze skłonnością chińskiego banku centralnego do inwestowania płynnych wpływów dolarowych z rosnącego eksportu w długoterminowe obligacje skarbowe USA, oraz ze skłonnością europejskich banków do pozyskiwania krótkoterminowego finansowania dolarowego i wykorzystywania go do finansowania kredytów hipotecznych w USA.

W przypadku Chin łańcuch przyczynowy analizy monetarnej jest diametralnie przeciwstawny logice analizy realnej. W analizie realnej stopy oszczędności w Chinach osiągnęły wysokie poziomy niezależnie od rozwoju sytuacji w USA. W analizie monetarnej chińskie oszczędności, przede wszystkim zyski z sektora przedsiębiorstw, generowane były w wyniku zakupów przez amerykańskich konsumentów coraz większej liczby chińskich produktów. Skłonność do konsumpcji w USA napędzana była redukcją stopy oszczędności w USA w wyniku boomu mieszkaniowego i bardzo niskimi stopami procentowymi oferowanymi przez Rezerwę Federalną.

Logika analizy monetarnej umożliwia również pokonanie „paradoksu kapitału” (Prasad i inni, 2007). Analiza realna nie może wyjaśnić, dlaczego kapitał, który w założeniu składa się z towarów standardowych, miałby przepływać z Chin do USA, gdzie stopy zwrotu z kapitału mają być niższe. W analizie monetarnej na przepływy kapitału składają się pieniądze i nie jest paradoksem, że płatności dolarowe za konsumpcję towarów z Chin zostały skierowane przez chiński bank centralny na rynek kapitałowy w USA.

W okresie po Wielkiej Recesji dane z rynku obligacji w USA wskazywały na wyraźny „niedostatek pożyczek”. Aktywność w zakresie finansowania spadła wraz z realnymi stopami procentowymi. Zjawisko to możemy wyjaśniać przede wszystkim przez drastycznie malejący popyt na kredyty hipoteczne i jednoczesny niezwykle stabilny popyt na obligacje sektora przedsiębiorstw.

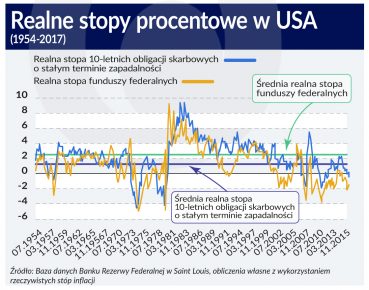

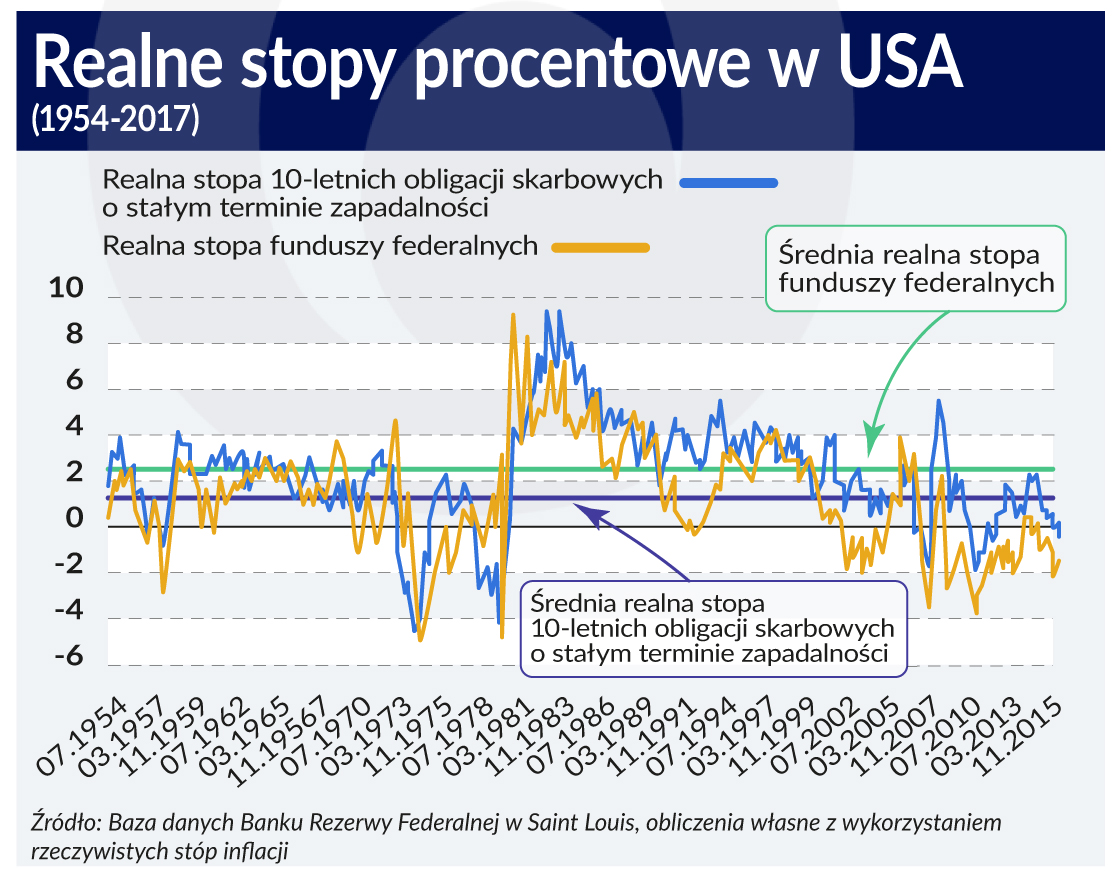

Wreszcie, dane za okres od 1954 do 2017 roku pokazują, że przyjęcie początku lat 80-tych za punkt odniesienia dla oceny tendencji w zakresie stóp procentowych jest problematyczne (Rysunek 3). Z tej perspektywy wysokie nominalne i realne stopy procentowe na początku lat 80-tych są po prostu wartościami odstającymi od normy i następujący po tym okresie spadek stóp procentowych można uznać za powrót do średniej (Eichengreen 2014, 2015).

Podsumowanie

Niepowodzenie analizy realnej w zakresie dostarczenia przekonującego wyjaśnienia niskich stóp procentowych uwypukla niedoskonałości paradygmatu, który stara się wyjaśnić wydarzenia finansowe bez uwzględnienia wyraźnej roli pieniądza. Przekonanie, że analiza realna jest teorią nieadekwatną do świata, w którym żyjemy, może być traktowane jako rdzeń rewolucji intelektualnej Keynesa. Niesamowite jest to, że ekonomistom udało się pogrzebać to osiągnięcie na podstawie twierdzenia, że różnice pomiędzy starym a nowym paradygmatem można pogodzić, jeżeli przyjmiemy różne stopnie elastyczności cenowej.

Peter Bofinger, profesor polityki pieniężnej i ekonomii międzynarodowej na Uniwersytecie w Würzburgu, członek Niemieckiej Rady Ekspertów Ekonomicznych i pracownik naukowy CEPR.

Mathias Ries, pracownik naukowy, Katedra Polityki Pieniężnej, Uniwersytet w Würzburgu.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.