Chociaż pomysł, aby rządy emitowały instrumenty dłużne, których spłaty byłyby indeksowane do krajowego PKB nie jest nowy, obecne globalne warunki wysokiego zadłużenia rządowego wzmacniają argumenty na rzecz takiego rozwiązania.

Indeksowanie spłat długu publicznego do krajowego PKB od dawna widziane było jako potencjalny sposób zabezpieczania bilansów rządowych przed recesją poprzez przeniesienie ciężaru dostosowania, w czasie dekoniunktury, z podatników na zasobnych inwestorów. Gdy wzrost jest słaby obniżają się koszty obsługi długu przez rząd i relacja zadłużenia do PKB może się ustabilizować, ograniczając tym samym potrzebę natychmiastowej konsolidacji fiskalnej. W sytuacji, gdy wzrost jest silny i przychody rządu są wysokie, stopa zwrotu z obligacji powiązanych z PKB rosłaby wraz ze zdolnością rządu do realizacji spłat.

W czasie ostatniego półwiecza okresowe fale politycznego i naukowego wsparcia dla idei obligacji powiązanych z PKB doprowadziły do pewnego postępu w kierunku emisji takich papierów. Warranty powiązane z PKB – zapewniające posiadaczom wyższy kupon, jeśli PKB przekroczy pewien próg – wyemitowane zostały przez niewielką grupę krajów w ramach umów o restrukturyzacji zadłużenia (Kostaryka, Bułgaria, oraz Bośnia i Hercegowina w latach 80. i 90. XX wieku, a później także Argentyna, Grecja i Ukraina).

W 2014 roku Urugwaj wyemitował obligacje o wartości 1 mld dolarów, z płatnościami podstawowymi i kuponowymi indeksowanymi do nominalnego wzrostu wynagrodzeń. Niedawno Portugalia wyemitowała obligacje o niskich nominałach przeznaczone dla inwestorów krajowych, z dodatkowymi wypłatami powiązanymi z PKB.

Żadne państwo nie wyemitowało jednak jeszcze rynkowej obligacji powiązanej z PKB, w przypadku której inwestorzy instytucjonalni przyjmowaliby ryzyko zarówno wzrostu, jak i spadku PKB, gdzie stopy zwrotu zmieniałyby się symetrycznie, spadając przy niższym PKB i rosnąc wraz z wyższym PKB.

Autorzy nowego e-booka VoxEU – przygotowanego pod redakcją Jamesa Benforda, Jonathana D. Ostry’ego i Roberta Shillera, z przedmową Andy’ego Haldane’a i Maurice’a Obstfelda – analizują czynniki, które blokowały dotychczas innowacje w tym zakresie. Rozważają plusy i minusy omawianego rozwiązania zarówno z perspektywy emitenta, jak i inwestora oraz sprawdzają, jak mogłyby wyglądać inteligentnie zaprojektowane obligacje powiązane z PKB, które przezwyciężyłyby obserwowane przeszkody związane z emisją.

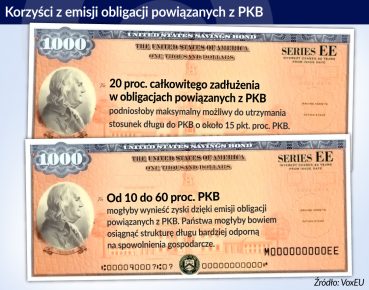

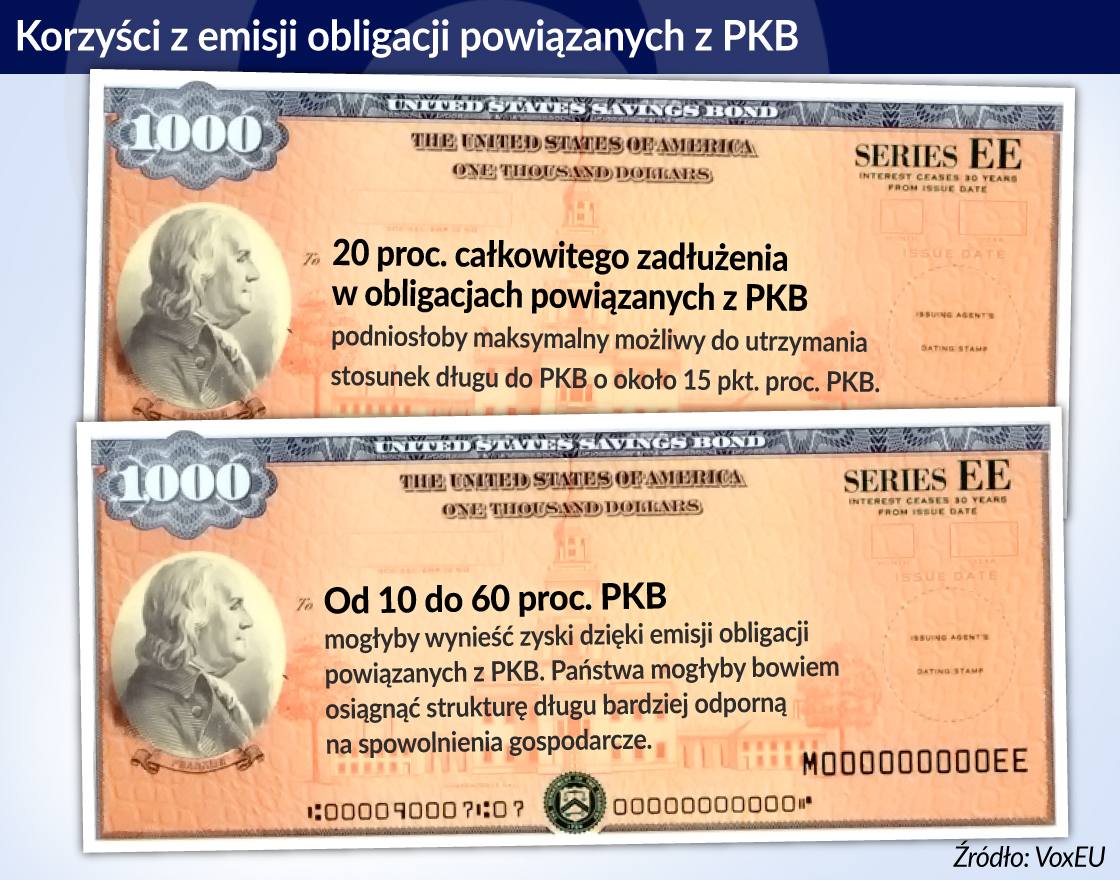

Poprzez emisję obligacji powiązanych z PKB państwa mogłyby osiągnąć strukturę długu, która byłaby bardziej odporna na spowolnienia gospodarcze i pogorszenie perspektyw długoterminowego wzrostu. Dla reprezentatywnej gospodarki rozwiniętej zyski w przestrzeni fiskalnej mogłyby wynieść od 10 do 60 proc. PKB.

Ważnym zastrzeżeniem jest fakt, że „premia za ryzyko PKB”, czyli premia, którą emitenci musieliby zapłacić w zamian za polisę ubezpieczeniową na wypadek recesji musiałaby być na tyle niska, by nie odwieść emitentów od emisji. Zarazem zaś powinna być na tyle wysoka, aby skłonić inwestorów do podjęcia ryzyka zmiennych płatności związanych z PKB.

Czy możliwe jest ustalenie premii satysfakcjonującej zarówno emitentów, jak i inwestorów? Państwa o szczególnie zmiennej dynamice PKB powinny zasadniczo być skłonne do zapłacenia premii w wysokości do około 260 punktów bazowych za ubezpieczenie przed tą zmiennością. W przypadku większości najbardziej rozwiniętych gospodarek inwestorzy zaakceptowaliby znacznie mniejszą premię.

Jaką ilość zadłużenia powiązanego z PKB musiałyby wyemitować państwa, aby zauważyć istotną poprawę w zakresie przestrzeni fiskalnej? Gdyby reprezentatywna gospodarka zaawansowana posiadała 20 proc. swojego całkowitego zadłużenia w obligacjach powiązanych z PKB, faktycznie podniosłoby to maksymalny, możliwy do utrzymania stosunek długu do PKB o około 15 punktów procentowych PKB. Byłoby to więcej niż wystarczające do pokrycia średnich kosztów fiskalnych systemowego kryzysu bankowego.

Jak mogłyby wyglądać obligacje powiązane z PKB

Przy określaniu parametrów operacyjnych takich papierów wartościowych podjąć należy szereg kluczowych decyzji projektowych dotyczących kwestii komercyjnych i ekonomicznych. Zestaw różnych instrumentów powiązanych z PKB mógłby zasadniczo zostać zaprojektowany w taki sposób, aby zapewnić możliwość uzyskania wysokich cen od różnych inwestorów o różnych preferencjach.

Prawdopodobnie jednak przeważyłyby korzyści wynikające ze standaryzacji i możliwości zaoferowania produktu wystarczająco atrakcyjnego dla różnych inwestorów i posiadającego płynność, dającą podstawy do działania dobrze funkcjonującego rynku.

We wspomnianym ebooku przedstawiony został jeden możliwy projekt: „London Term Sheet”, przygotowany z myślą o standaryzacji oraz uwzględniający obszerny zestaw uwarunkowań prawnych, jakich należałoby się spodziewać w przypadku papierów wartościowych, będących przedmiotem obrotu w skali międzynarodowej. Christian Kopf przedstawia zaś w swoim rozdziale, jak obligacje powiązane z PKB mogłyby wpasować się w portfolio inwestora i jak na taki projekt inwestorzy mogliby w ogóle zareagować.

Rozwój rynku

Niepewność dotycząca ustalania cen jest jednym z obszarów, które w przeszłości były uważane za przeszkodę dla emisji takich obligacji. Joel Bowman i Kevin Lane odnoszą się do tego problemu w swoim rozdziale, szacując poziom „premii za ryzyko PKB”. Służy im do tego model zakładający, że cena byłaby określona przez poziom systematycznego ryzyka zawartego w stopie zwrotu papierów wartościowych. Im bardziej dynamika krajowego PKB zmienia się wraz ze zmianami stóp zwrotu, dla przykładu akcji w Stanach Zjednoczonych, tym wyższa byłaby cena.

Dla państw G20 premia byłaby dość skromna, na poziomie około 30 punktów bazowych, a dla niektórych państw mogłaby nawet być ujemna.

Istotne znaczenie dla rozwoju rynku mogłyby mieć ratingi kredytowe, ponieważ mogłyby one decydować o tym, czy nowe instrumenty zostaną uwzględnione w wytycznych inwestycyjnych wykorzystywanych przez wielu inwestorów. Istnieje obawa, że agencje ratingowe mogłyby oceniać obligacje powiązane z PKB niżej od istniejących obligacji skarbowych lub w ogóle nie uwzględniać ich w ratingach z powodu ich podobieństwa do kapitałowych papierów wartościowych.

Jednakże nowe instrumenty przyciągną inwestorów niezwiązanych obecnymi przepisami dotyczącymi ratingów. Agencje ratingowe powinny więc opracować nowe ratingi, które będą uwzględniały ryzyko spadku wartości i potencjał wzrostu wartości dla obligacji powiązanych z PKB.

Niedawne emisje certyfikatów oszczędnościowych powiązanych z PKB w Portugalii i obligacji indeksowanych do wzrostu poziomu płac w Urugwaju stanowią dowód na to, że państwowe instrumenty dłużne odnoszące się do zmiennych makroekonomicznych są zarówno atrakcyjne, jak i wykonalne technicznie. Pod względem operacyjnym obligacje powiązane z PKB są w zasięgu ręki. Główną przeszkodą w rozwoju rynku nie są jednak kwestie operacyjne, ale raczej przezwyciężenie problemu pierwszego oferenta na rynku.

Do przezwyciężenia tego problemu konieczna byłaby próbna emisja przez pojedynczego innowatora lub wielostronny bank rozwoju albo skoordynowany wysiłek koalicji chętnych emitentów. Przede wszystkim jednak potrzebne jest lepsze zrozumienie, w jaki sposób takie instrumenty mogłyby działać i jakie korzyści mogłyby one przynieść.

Artykuł jest zapowiedzią e-booka VoxEU, w którym ekonomiści, prawnicy i inwestorzy analizują argumenty za emisją obligacji powiązanych z krajowym PKB, przeszkody w rozwoju takiego rynku oraz sposoby na ich przezwyciężenie, a także zastanawiają się, jak takie papiery wartościowe mogłyby wyglądać w praktyce.

>>e-book VoxEU Obligacje powiązane z krajowym PKB: Uzasadnienie oraz projekt

Robert Shiller jest profesorem ekonomii na Uniwersytecie Yale.

Jonathan D. Ostry jest zastępcą dyrektora Departamentu Badań w MFW.

James Benford – ekonomista w Banku Anglii.

Mark Joy – starszy ekonomista w Banku Anglii.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy. Oprac. OF/km