Zmiana wyceny premii za ryzyko to największe zagrożenie dla stabilności europejskiego systemu finansowego. Na razie zmiany nie wywołały szoku, ale w każdej chwili mogą spowodować perturbacje o daleko idących skutkach. Choć w gospodarce odczuwa się wzrost, bilans pozostałych ryzyk się nie zmienia.

Wspólny Komitet agencji tworzących europejską sieć bezpieczeństwa finansowego EBA, ESMA i EIOPA ogłosił kolejny półroczny raport na temat ryzyk i słabości w europejskim systemie finansowym. Poprzedni, opublikowany jesienią zeszłego roku, jako kluczowe zagrożenia wymieniał słaby wzrost gospodarczy i niskie stopy zwrotu, niską rentowność instytucji finansowych oraz rosnące wzajemne powiązania systemie finansowym.

Pod koniec 2016 roku na rynkach finansowych pojawiły się tendencje do oczekiwania wzrostu premii za ryzyko oraz zmienności jej wyceny w różnych klasach aktywów. Agencje piszą, że do tej pory rentowności w Unii zareagowały na to umiarkowanie, ale poszukiwanie wyższych rentowności jest kontynuowane, i to w różnych klasach. W dodatku tendencja do stosunkowo niskiej premii z tytułu ryzyka kredytowego w Unii może nie utrzymać się w dłuższej perspektywie, jeśli dysparytet stóp procentowych będzie się pogłębiał.

Przy wzroście wahań cen zwiększyły się problemy z płynnością. Ryzyko związane z wyceną aktywów utrzymuje się wciąż na wysokim poziomie. Co pewien czas dochodzi do epizodów dużej zmienności cen, a wszystko to wzmacniane jest przez ryzyko polityczne.

Jakie skutki mogą mieć wydarzenia polityczne dla zachowań rynkowych? Pod znakiem zapytania stoi koordynacja międzynarodowych reform finansowych, także w przyszłości. W związku z tym zwiększa się ryzyko arbitrażu regulacyjnego, w tym także przenoszenia działalności instytucji finansowych do krajów, gdzie regulacje są luźniejsze.

Chiny są obecnie w trakcie zmian idących w kierunku gospodarki opartej na konsumpcji. Producenci wielu towarów muszą się dostosowywać do umiarkowanych poziomów cen. To stawia pod znakiem zapytania rentowność różnych rodzajów biznesu.

Politycy podważają skuteczność i korzyści płynące z mechanizmów tworzących standardy współpracy międzynarodowej, co widać zwłaszcza w kontekście decyzji Wielkiej Brytanii o opuszczeniu Unii. Powoduje to niepewność, które rynki będą beneficjentami tych decyzji, a które wskutek nich stracą.

Skutek jest taki, że krzywe dochodowości w Unii stały się bardziej strome i nieregularne, choć program skupu aktywów realizowany przez Europejski Bank Centralny powoduje, że oczekiwana premia za ryzyko pozostaje względnie niska.

Powodem ciągłych „szarpnięć” w wycenie premii za ryzyko jest oczywiście także niska rentowność sektora finansowego w środowisku rekordowo niskich stóp procentowych. Poza tym banki zmagają się ze słabą jakością aktywów, wysokim poziomem złych kredytów (NPL), wysokimi kosztami kar za naruszanie prawa. Ich bilanse wciąż są nadmiernie rozdęte, a instytucje nie potrafią stworzyć wiarygodnych strategii powrotu do długotrwałej rentowności. Zaufanie do sektora pozostaje niskie pomimo stałego wzmacniania kapitałów.

Pomiędzy III kwartałem 2015 roku a III kwartałem 2016 roku przychody odsetkowe netto banków spadły o 6,9 proc., przychody z opłat i prowizji o 7 proc. a z działalności handlowej o 7,4 proc. Banki starają się poprawiać rentowność głównie przez zwiększanie przychodów z opłat i prowizji, tu jednak napotykają silną konkurencję niebankowych pośredników finansowych, czyli fintechów.

Największe ryzyko dla ubezpieczycieli polega na tym, że dostępne długoterminowe stopy procentowe mogą nie wystarczyć, aby sfinansować zagwarantowane w umowach z klientami stopy zwrotu. Z kolei w branży zarządzania aktywami niski zwrot z aktywów przekłada się bezpośrednio na niskie stopy zwrotu z funduszy, co potencjalnie może skończyć się tym, że zyski klientów zostaną pożarte przez opłaty i koszty dystrybucji. Napływ środków do funduszy w całej Unii wyniósł w 2016 roku zaledwie 300 mld euro.

Taki obraz sytuacji zachęca do poszukiwania wyższych stóp zwrotu. Pogoń za wyższą rentownością zwiększa ryzyko spadku cen bardziej ryzykownych klas aktywów. Do takich krótkoterminowych reakcji cen instrumentów o stałym dochodzie dochodziło pod koniec 2016 roku, choć nie doprowadziły one do trwałego zróżnicowania wycen.

Z jednej strony bardziej stroma krzywa dochodowości i zmiany w jej przebiegu stwarzają okazję instytucjom finansowym do poprawy rentowności, ale nie są czynnikiem stabilizującym. Oznaczają bowiem, że ryzyko wyceny aktywów może się zmaterializować znowu w każdej chwili.

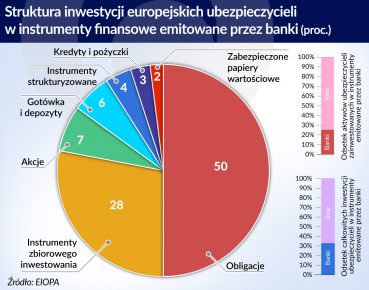

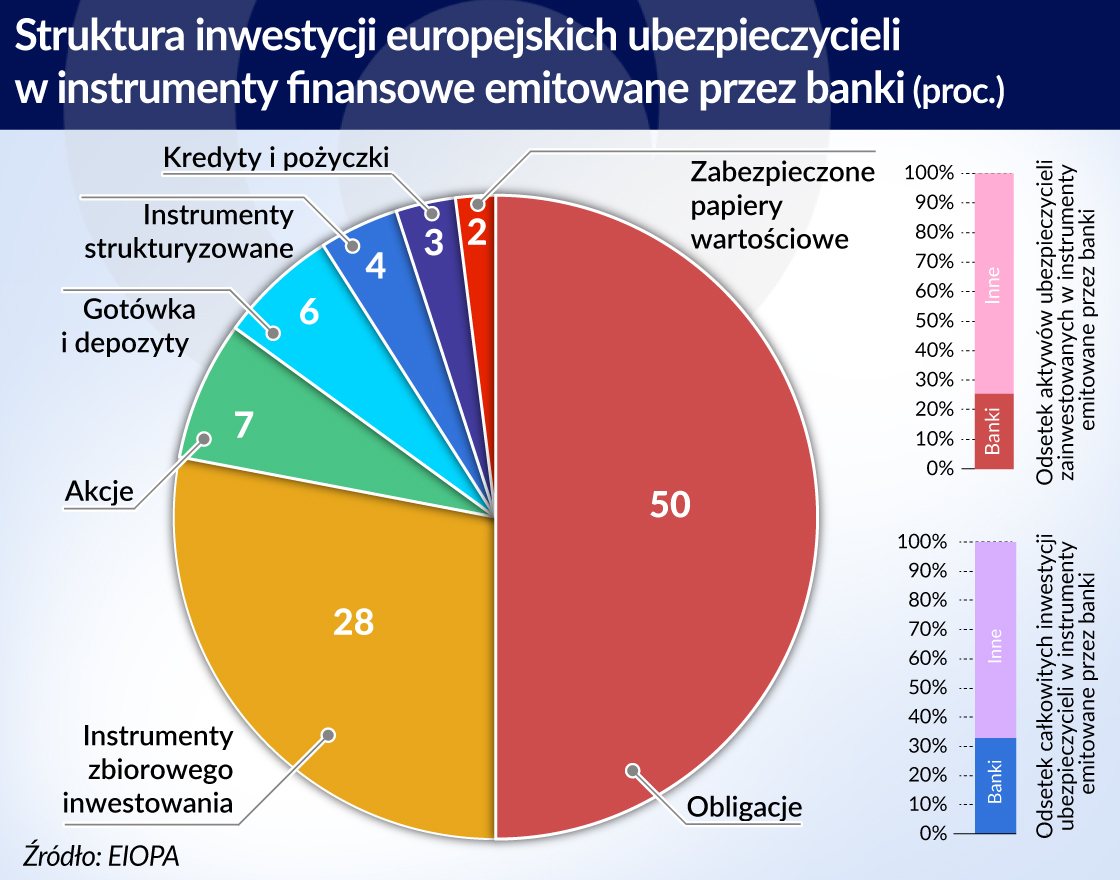

Wzajemne powiązania zwiększają ryzyko dla całego sektora finansowego w szczególności przez spadek cen aktywów i bezpośrednie ekspozycje. Koncentruje się ono w sektorze ubezpieczeniowym i bankowym współmiernie, gdyż ubezpieczyciele z Unii mają wysokie zaangażowanie w banki, a więc spadek wycen akcji banków powoduje spadek wycen ubezpieczycieli.

Niska jakość aktywów w wielu bankach, ryzyko związane z prowadzeniem działalności gospodarczej to kolejne wyzwania dla instytucji finansowych. Sektor coraz bardziej narażony jest na ryzyko związane z technologiami. Szybkie zmiany w tej dziedzinie wpłyną znacząco na modele biznesowe instytucji finansowych. Centralne systemy banków starzeją się, co zmusza je do większych inwestycji w infrastrukturę IT, a to z kolei odbija się na rentowności.

Ryzyko związane z cyberprzestępczością zagraża integralności danych i ciągłości działania w całym systemie. Rośnie popyt na cyberbezpieczeństwo, jednak produkty mające chronić przed atakami wciąż są stosunkowo nowe na rynku i nie przeszły jeszcze testów bojowych w praktyce. Rozwiązanie problemów związanych z cyberbezpieczeństwem będzie miało kluczowy wpływ na zaufanie inwestorów do instytucji finansowych i na zdolność sektora do finansowania wzrostu gospodarczego w długim terminie.

>>Pełny raport dostępny jest tutaj