Początek roku przyniósł gwałtowny wzrost popytu na mieszkania

Na pierwszy rzut oka wydaje się to zaskakujące w związku ze wzrostem poziomu wymaganego wkładu własnego do 20 proc. Stoi za tym program „Mieszkanie dla młodych”, który już nie po raz pierwszy zdestabilizował rynek mieszkaniowy.

(CC0 pixabay)

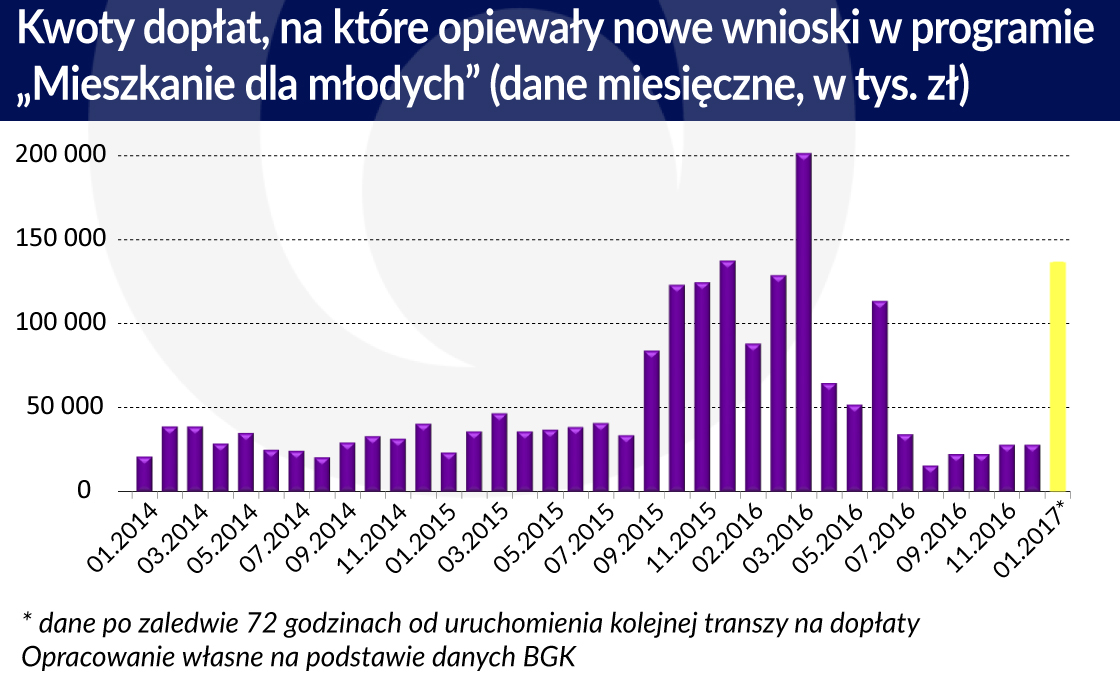

Aż 137 mln zł na dopłaty zarezerwowali Polacy w zaledwie trzy dni od uruchomienia kolejnej transzy z programu „Mieszkanie dla młodych”. Oznacza to, że w 72 godziny zarezerwowano około 40 proc. z kwoty dostępnej na cały rok – wynika z informacji dziennika Rzeczpospolita. Potem tempo wykorzystania środków nieznacznie tylko zwolniło. Z nieoficjalnych informacji wynika, że czwartek 12 stycznia rozpoczynaliśmy z wykorzystaniem środków na poziomie aż 318 mln zł. Jeśli te informacje są prawdziwe, to najpewniej okaże się, że budżet zarezerwowany na dopłaty w 2017 roku wyczerpie się w zaledwie dwa tygodnie.

Co więcej, biorąc pod uwagę dotychczasowe wyniki programu, można zaryzykować stwierdzenie, że w ciągu dwóch tygodni z pomocą budżetowych pieniędzy Polacy kupili 12-13 tys. mieszkań wartych około 3 mld zł i zaciągnęli przy tym kredyty mieszkaniowe na kwotę około 2,3 mld zł. Z dużym prawdopodobieństwem można powiedzieć, że były to mieszkania, których zakupu zaniechano w roku 2016, aby oficjalnie transakcji dokonać dopiero w styczniu tego roku, licząc na dopłatę.

Powodów tak dużej popularności programu jest kilka. Dla jednych jest to okazja na otrzymanie od państwa nawet ponad 110 tys. zł dopłaty do zakupu mieszkania. Dla innych jest to jedyna możliwość na zdobycie dachu nad głową, ponieważ dopłata traktowana jest przez banki jako substytut wkładu własnego. Dziś, aby nie ponosić dodatkowych kosztów ubezpieczenia, trzeba pokryć gotówką 20 proc. ceny mieszkania. Niezbędne minimum jest o połowę niższe, a i tak dla większej części społeczeństwa jest to bariera nie do przeskoczenia. Ostatnim elementem, na który trzeba zwrócić uwagę, jest ryzyko nadużyć. Niestety szczególnie podczas przeprowadzania przedwyborczej liberalizacji zasad programu parlamentarzyści nie ustrzegli się błędów, które pozwalają nieuczciwym obywatelom na wyłudzenia.

Załamanie kredytowe nie takie straszne

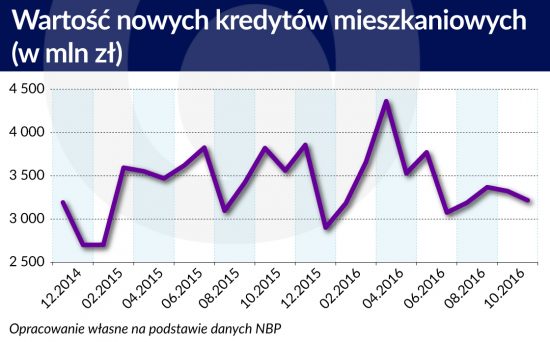

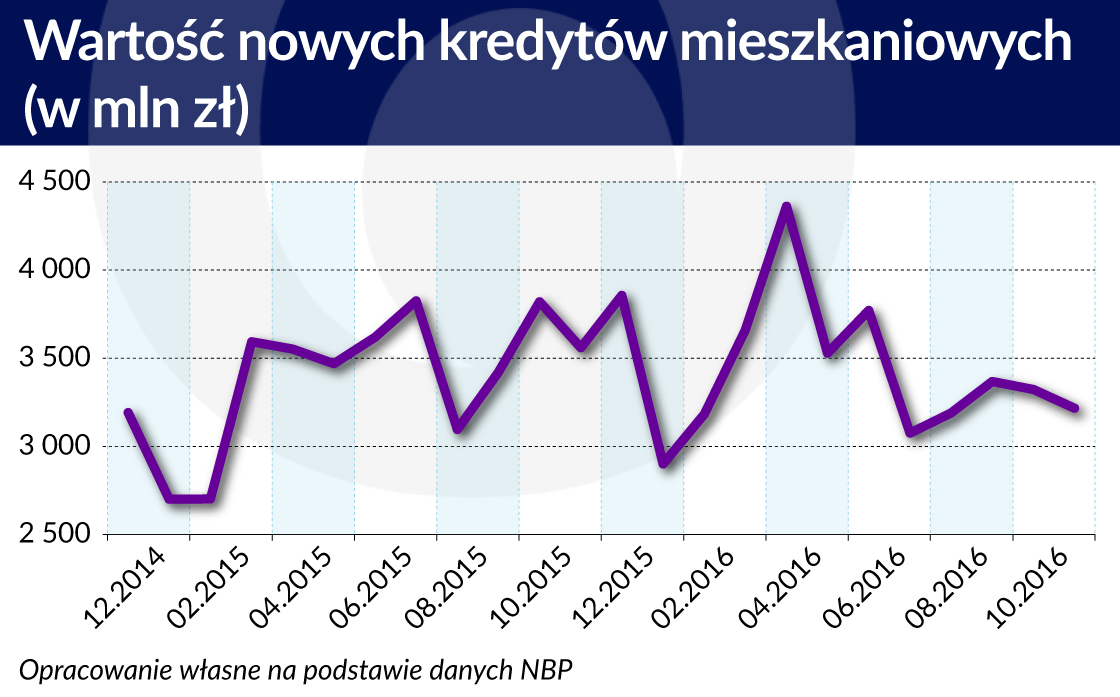

Te informacje rzucają nowe światło na obawy o hamowanie na rynku kredytowym, które to głosy pojawiły się pod koniec 2016 roku. Faktycznie od sierpnia 2016 roku, kiedy zabrakło kolejnej transzy pieniędzy na dopłaty, nowo udzielanych kredytów mieszkaniowych było mniej. W ciągu czterech miesięcy (do listopada 2016 roku włącznie) zaciągnięto nowe długi mieszkaniowe na kwotę 13,1 mld zł. To o 800 mln zł (5,8 proc.) mniej niż w analogicznym okresie przed rokiem. Z nawiązką spowolnienie to zostało odrobione już w pierwszych dniach stycznia przez osoby, które w 2016 roku odłożyły zakupu, aby skorzystać z dopłat w 2017 roku.

Budżet topnieje w oczach

Na dopłaty do kredytów w 2017 roku pozostało ponad 383 mln zł. Niestety, około 10 proc. z tej kwoty to suma, która musi zostać zachowana na przyszłość – na dodatkowe dofinansowanie dla rodzin wielodzietnych. Do wydania zostaje więc realnie około 346 mln zł. Nieoficjalne informacje sugerują, że program cieszy się taką popularnością, że pieniądze te wystarczą na około dwa tygodnie stycznia.

Oznacza to spore zamieszanie na rynku. Spora część beneficjentów zawierała transakcje w pośpiechu, co nie sprzyjało podejmowaniu racjonalnych decyzji. Potem kredytobiorcy zajmą się rezerwowaniem pieniędzy na rok 2018. Do końca roku z tej puli do wzięcia jest tylko 224 mln zł. To niewiele, a więc z dużym prawdopodobieństwem od drugiego kwartału 2017 roku nie będzie można liczyć na dopłaty. W efekcie znowu wyniki na rynku kredytów hipotecznych nie powinny zachwycać. Idąc dalej, styczeń roku 2018 będzie za to okresem gwałtownego zrywu popytu na mieszkania i będzie to już ostatni raz, w którym program „Mieszkanie dla młodych” zaburzy normalną grę popytu i podaży.

Przytoczone przykłady ingerencji programu dopłat w mechanizmy rynkowe nie są jedynymi, do których doprowadził program „Mieszkanie dla młodych”. Przypomnijmy, że został on uruchomiony w 2014 roku, a więc już w momencie, w którym na rynku od około pół roku trwało ożywienie. Tym samym rządowe dopłaty dodatkowo rozgrzały sytuację. Dobitnie świadczą o tym dane REAS i BGK za pierwsze półrocze 2016 roku. Pokazują one, że w siedmiu największych miastach kredyty z dopłatą pomogły w sprzedaży niemal co szóstego nowego mieszkania, które znalazło w tym czasie nabywcę.

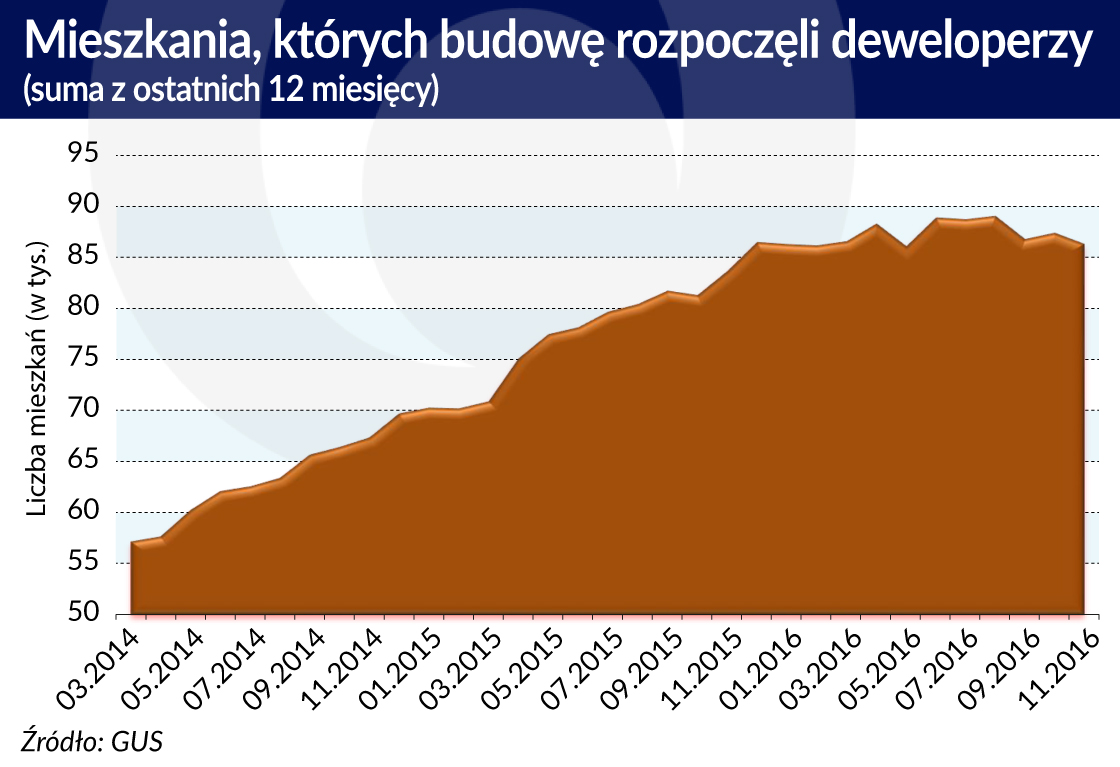

Nawet deweloperzy zwalniają tempo

Nie powinno więc dziwić, że nawet deweloperzy zaczynają się obawiać zakończenia dopłat do kredytów. Oficjalnie większość z nich bagatelizuje wpływ programu na wyniki sprzedaży. O czym innym wydają się jednak świadczyć oficjalne dane GUS. Te od lipca 2013 roku konsekwentnie pokazywały nasilające się ożywienie na rynku mieszkaniowym. Wyhamowanie wzrostów nastąpiło na przełomie 2015 i 2016 roku. Od sierpnia 2016 roku z urzędu napływają natomiast pierwsze informacje sugerujące spadek aktywności deweloperów.

Mieszkanie plus dopłata

Nie powinno ulegać wątpliwości, ze dni programu „Mieszkanie dla młodych” są już policzone. Zastąpić ma go jeden z filarów programu „Mieszkanie +”. Rozwiązanie to ma być znacznie bardziej efektywne – za te same pieniądze ma pomóc zdobyć dach nad głową znacznie większej liczbie obywateli. Różnica jest taka, że system bezpośrednich dopłat do kredytów ma zostać zastąpiony systemem długoterminowego oszczędzania na cele mieszkaniowe.

Założenie jest takie, że odkładając co miesiąc określoną kwotę, właściciel konta mieszkaniowego po pięciu latach uzbiera kapitał, otrzyma od banku odsetki nieobciążone tzw. podatkiem Belki oraz na zachętę dostanie dopłatę od państwa. Te pieniądze będzie mógł potem wydać na własne cztery kąty. Szacunki oparte o zapisy Narodowego Programu Mieszkaniowego sugerują, że na beneficjenta przypadać będzie około 100-200 zł dopłaty rocznie.

W zapowiedziach pojawia się jednak informacja, że z dopłat mogą być wykluczeni najlepiej zarabiający. Ci, którzy dopłaty faktycznie dostaną, mogą więc liczyć na wyższe kwoty. Wciąż czekamy jednak na projekt stosownej ustawy. Bez wątpienia program może okazać się bardziej efektywny i w mniejszym stopniu powinien ingerować w mechanizmy rynkowe generując względnie stały popyt na mieszkania w bardzo ograniczonym stopniu wspierany pieniędzmi budżetowymi.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.