Kilkaset polskich firm będzie musiało ujawnić w swoich raportach za 2017 rok dane pozafinansowe. Na świecie już dziś aktywa niematerialne, jak marka czy reputacja, stanowią ponad 80 proc. całkowitej wartości spółki. To jeszcze nie oznacza, że kwestie środowiskowe czy społeczne będą traktowane równie poważnie, co wskaźniki finansowe.

Korupcja, katastrofy ekologiczne, oszustwa podatkowe, czy nawet skandale obyczajowe coraz częściej mają większy wpływ na cenę akcji i wyniki finansowe niż podstawowa działalność spółek. Szczególnie, gdy są – jak się okazuje po czasie – niepokojąco z nią powiązane.

Gdy 17 lutego wyszło na jaw, że wiceprezes koncernu Samsung, Li Dze Jong, został aresztowany pod zarzutem udziału w aferze korupcyjnej na szczytach władzy w Korei Południowej, akcje producenta smartfonów gwałtownie pikowały. Zdaniem ekspertów zatrzymanie członka zarządu będzie mieć fatalny wpływ na dalszą strategię i funkcjonowanie spółki.

Obok oszustwa Volkswagena, dotyczącego manipulowania pomiarami emisji spalin, to jedna z najgłośniejszych afer w świecie biznesu. Które wciąż się zdarzają i to, mimo że w ciągu ostatnich lat ewaluowały standardy i praktyki sprawozdawczości. Jednym z przejawów zmian jest sposób, w jaki dokonywana jest wycena wartości firm.

Aktywa niematerialne, jak marka czy reputacja stanowią ponad 80 proc. całkowitej wartości spółek, pozostałe 20 proc. to wartości materialne.

Według badań firmy konsultingowej Ocean Tomo jeszcze w latach 70. XX wieku aktywa materialne stanowiły ponad 80 proc. całkowitej wartości spółek. Obecnie proporcje te odwróciły się: aktywa niematerialne, jak marka czy reputacja stanowią ponad 80 proc. całkowitej wartości spółek, pozostałe 20 proc. to wartości materialne. W rezultacie inwestorzy zaczęli zwracać większą uwagę na dane niefinansowe przy ocenie aktualnej i potencjalnej kondycji spółek. Chodzi o te wszystkie obszary, które mogą mieć potencjalnie wpływ na powstawanie ryzyka i afer – jak ta Volkswagena, Samsunga, związana z wyciekiem ropy naftowej na platformie wiertniczej BP, manipulacjami Deutsche Banku na rynku kontraktów terminów i wiele, wiele innych.

Strach przed inwestycyjnymi bombami z opóźnionym zapłonem napędza klientów firmom oferującym screening spółek pod kątem czynników ESG (environment, social, governance), czyli analizy ich ryzyka ze względu na ochronę środowiska, rozwiązywanie spraw społecznych i ład korporacyjny. Jako jeden z pierwszych globalnych graczy nowy biznes wyczuła agencja Bloomberg, która od kilku lat dostarcza danych z obszarów ESG o spółkach z 45 krajów oraz umożliwia włączenie ich do standardowej analizy fundamentalnej i technicznej.

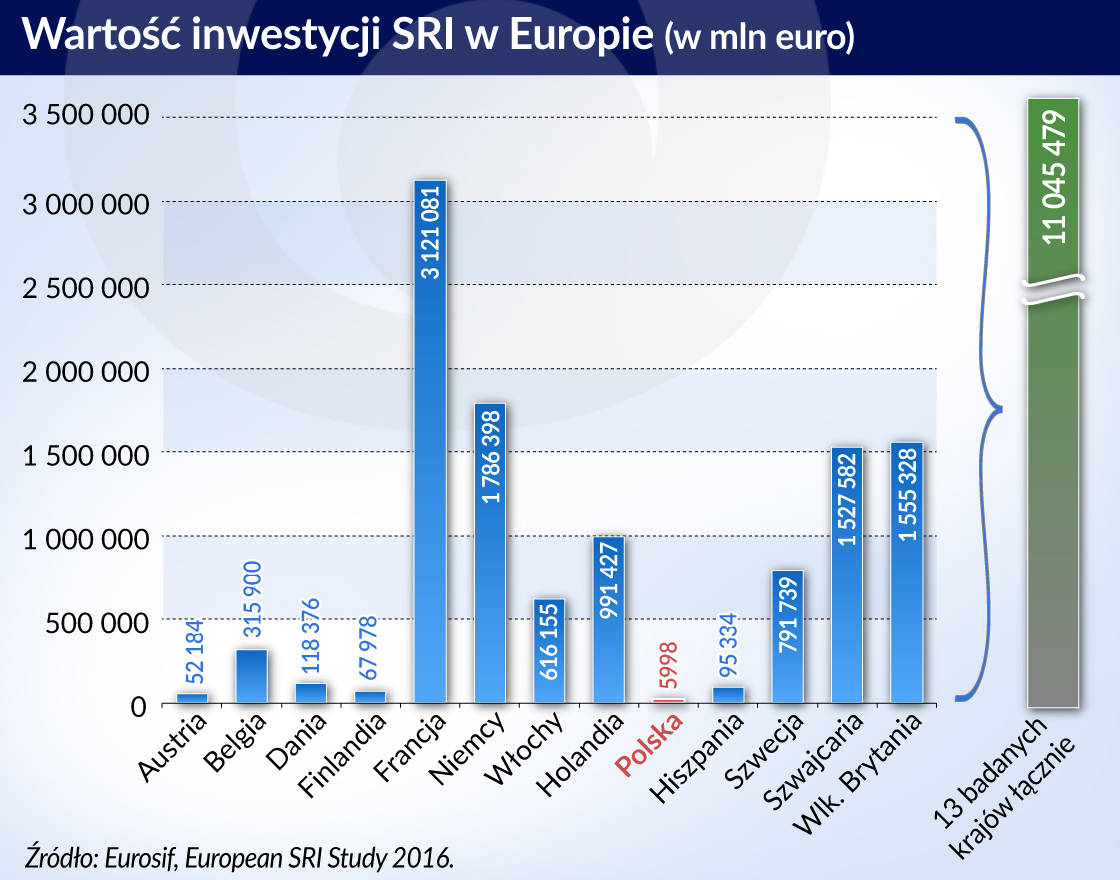

Wcześniej, szczególnie w USA i w Europie Zachodniej, zaczął rozwijać się rynek tzw. inwestycji etycznych lub społecznie odpowiedzialnych (SRI-socially responsible investing), których wartość w USA (według US SIF Foundation) wyniosła w 2016 roku 8,7 bln dolarów. W Europie według danych organizacji Eurosif wartość tego sektora przekroczyła 11 bln euro. Indeksów giełdowych i funduszy, z których najpopularniejsze to amerykański Dow Jones Sustainability Index, czy brytyjski FTSE4Good, są na świecie setki.

Problem w tym, że negatywni bohaterowie ostatnich miesięcy i lat też zajmowali wysokie pozycje w ich składzie. W praktyce zdobycie wiarygodnych danych, dotyczących m.in. wewnętrznych procedur i sposobów zarządzania ryzykiem, bywa bowiem bardzo trudne, czasem wręcz niemożliwe. Szczególnie, jeśli te dane mają być ze sobą porównywalne. Dlatego Unia Europejska od lat zapowiadała rozszerzenie sprawozdawczości firm o obowiązek ujawnienia danych pozafinansowych, czyli m.in. opisu polityk, wyniku tych polityk, oceny ryzyka, podstaw zarządczych i wskaźników z zakresu przeciwdziałania korupcji, negatywnego wpływu na środowisko naturalne, aspektów pracowniczych, społecznych czy poszanowania praw człowieka. Doprowadzając w 2014 r. do uchwalenia dyrektywy w sprawie ujawniania danych niefinansowych i informacji dot. różnorodności. Dokładając od razu do kwestii etycznych czy środowiskowych równe traktowanie kobiet, czy przestrzeganie praw człowieka, co ma znaczenie szczególnie w przypadku korporacji produkujących w biedniejszych krajach.

Do Polski dyrektywa została wdrożona poprzez nowelizację ustawy o rachunkowości, która weszła w życie 1 stycznia tego roku. Dotyczy ona przedsiębiorstw uznanych za tzw. jednostki zainteresowania publicznego. Czyli przede wszystkim spółki giełdowe, banki, fundusze inwestycyjne i firmy ubezpieczeniowe o średniorocznym zatrudnieniu powyżej 500 osób oraz o sumie bilansowej wyższej niż równowartość 20 mln euro lub przychodach netto wyższych niż 40 mln euro. Kryterium wielkości musi zostać spełnione przez co najmniej dwa lata z rzędu, tj. w roku obrotowym, za który sporządzają sprawozdanie finansowe oraz w roku poprzedzającym.

Nowymi obowiązkami są też objęte grupy kapitałowe, w których jednostka dominująca jest jednostką zainteresowania publicznego. W takim przypadku jeden raport „pozafinansowy” może albo robić spółka główna w ramach raportu skonsolidowanego, uwzględniając wszystkie spółki, albo każda spółka może takie dane podawać oddzielnie.

W praktyce nowe obowiązki będą dotyczyły około sześciu tysięcy firm w całej Europie, a w Polsce – około trzystu. Będą one musiały spowiadać się co roku nie tylko z polityki w odniesieniu do zagadnień środowiskowych, społecznych, pracowniczych, praw człowieka, czy przeciwdziałania korupcji, ale opisywać tzw. procedury należytej staranności wprowadzone w ramach tych polityk oraz rezultaty stosowania polityk.

W praktyce oznacza to, że firmy będą zobowiązane do raportowania na przykład, jaki jest ich wpływ na środowisko, co robią w kwestii równouprawnienia płci, czy mają wdrożony kodeks etyki, a w ramach systemu oceny ryzyka monitorują ryzyko korupcji, czy mają narzędzia w tym zakresie, np. procedurę ochrony tzw. sygnalistów (demaskatorów, z ang. whistleblower – to osoby nagłaśniające działalność ocenianą, jako nielegalna czy nieuczciwa) itp.

To ważne chociażby w przypadku branży bankowej, gdzie ryzyka były wcześniej ściśle określone i pewnych aspektów w ogóle przy ocenie ryzyka nie uwzględniano.

Mimo ogromu informacji, które będą musiały ujawniać wielkie firmy afer raczej nie ubędzie. I chodzi nie tylko o to, że przepisy dotyczą stosunkowo wąskiej grupy przedsiębiorstw. Obowiązuje zasada „comply or explain”, czyli firma może się przyznać, że nie wdrożyła procedur antykorupcyjnych i wyjaśnić dlaczego, ale w praktyce ciężko będzie z zewnątrz zweryfikować pozafinansowe wyznania. Przede wszystkim dlatego, że przedsiębiorstwa mają sporą dowolność, co do ich formy.

Po pierwsze, dane pozafinansowe nie muszą być zintegrowane z raportami z działalności jednostki. Mogą być prezentowane w specjalnych dodatkach. Co więcej, sama firma decyduje, czy chce je prezentować zgodnie z międzynarodowymi standardami i wytycznymi (np. Global Reporting Initiative lub International Integrated Reporting Council), które umożliwiają porównywanie danych między spółkami, czy te “standardy” określi sobie sama. A wtedy może być trudno przyłożyć jakąś wspólną miarkę.

Wprawdzie dane pozafinansowe musi zatwierdzać biegły rewident, ale w praktyce jego podpis będzie dotyczył tylko tego, czy danego typu dane w ogóle zostały ujawnione i zaprezentowane, a nie czy są zgodne z prawdą. A, że nie muszą być sprawdzane przez zewnętrznych audytorów, więc teoretycznie spółka może wpisać cokolwiek.

To właśnie dowolność w przedstawianiu danych pozafinansowych jest głównym powodem, dla którego większość inwestorów podchodzi do nich sceptycznie. W Polsce ponad 300 firm wydało dotąd w różnej formie raporty „społeczne”, a około 40 spółek raportowało roczne dane pozafinansowe, z czego kilka w formie raportu zintegrowanego z danymi finansowymi, zgodnie z międzynarodowymi wytycznymi. Dotyczyło to głównie firm wchodzących w skład RESPECT Index, indeksu spółek „odpowiedzialnych społecznie”, który Giełda Papierów Wartościowych uruchomiła w 2009 r. (jako pierwsza w Europie Środkowej).

RESPECT Index, do którego wchodzi aktualnie 25 spółek, był jednak traktowany głównie jako element kreowania ich wizerunku. Inwestorzy, szczególnie polscy, raczej nie interesowali się jego składem, a na pewno nie podejmowali na jego podstawie decyzji inwestycyjnych. Mimo, że od momentu swojego powstania jego wartość wzrosła o ponad 150 proc., podczas gdy WIG wzrósł w tym czasie o 81 proc.

Choć, jak wynika z ostatniego badania Deloitte, 62 proc. polskich biur maklerskich, funduszy, czy firm asset management, dostrzega korelację pomiędzy odpowiedzialnym podejściem do prowadzenia biznesu a wynikami finansowymi przedsiębiorstwa, notowaniami indeksu interesuje się tylko 23 proc. badanych. Tylko 8 proc. uwzględnia fakt bycia danej spółki w indeksie formułując rekomendacje czy też podejmując decyzje inwestycyjne. To lepszy wynik niż jeszcze parę lat temu, kiedy indeksem, czy w ogóle danymi pozafinansowymi, nie interesował się w Polsce nikt, ale ta zmiana następuje dość wolno.

Na wiarygodność danych podawanych przez spółki – a tym samym na uch użyteczność w oczach inwestorów – na pewno wpłynęłaby zewnętrzna weryfikacja i niezbity dowód, że wdrożenie rzetelnych polityk w zakresie spraw społecznych i środowiskowych faktycznie się opłaca.

Taki dowód usiłowało już przeprowadzić wielu naukowców i firm analitycznych. Większości z nich wychodzi, że „uczciwość popłaca”. ECPI Indices wykazała, że inwestycja w 15 najlepiej ocenianych pod tym względem przedsiębiorstw finansowych już w ciągu pięciu lat przyniosła stopę zwrotu wyższą o ok. 30 proc. niż w benchmarkowym MSCI World Financials. Goldman Sachs (co ciekawe, sam mający na sumieniu nadużycia, np. udział w sprzedaży ryzykownych obligacji, które doprowadziły do światowego kryzysu finansowego w 2008 roku) opracował model inwestycyjny, w którym analiza kwestii środowiskowych, społecznych i ładu korporacyjnego jest brana pod uwagę przy wyliczaniu szansy odniesienia sukcesu rynkowego przez firmę w długim okresie. Analitycy banku wykazali, że akcje przedsiębiorstw z różnych sektorów, które były odpowiedzialne społecznie, w ciągu dwóch lat przewyższyły średnią rynkową o 25 proc., a bezpośrednich konkurentów – o 75 proc.

Inwestorzy rzadko jednak mają pełen wgląd w dane, które pozwalają im na samodzielną ocenę sytuacji. Bo jak ocenić ryzyko w firmie, która z jednej strony zajmuje wysoką pozycję na rynku aut elektrycznych, a z drugiej – fałszuje wyniki pomiaru emisji. Albo w takiej, która osiąga świetne wyniki dzięki optymalizacji kosztów produkcji, ale jest to związane z zamawianiem produkcji u dostawców korzystających z pracy dzieci czy w warunkach grożących katastrofą?

Niestety, historia pokazuje, że odpowiedzi wcale nie są oczywiste, a na pewno nie poprawne politycznie. Gwałtowne spadki cen akcji po wybuchu wizerunkowych afer są bowiem najczęściej krótkotrwałe. Volkswagen, mimo afery paliwowej, zanotował w niektórych krajach rekordowe wzrosty. Exxon-Mobil po katastrofie tankowca u wybrzeży Alaski w 1989 r. nie tylko nie oddał na długo pozycji lidera w branży paliwowej, lecz w długim okresie zwiększył jeszcze znacząco wartość giełdową. Podobnie Nestlé – mimo korzystania z oleju palmowego przyczyniającego się do katastrof ekologicznych wciąż jest największą firmą spożywczą świata, z przychodami przekraczającymi 100 mld franków rocznie, a Apple – najdroższą globalną marką, mimo oskarżeń o korzystanie z tzw. krwawych minerałów i o unikanie płacenia podatków.

Na szczęście bezczelność korporacji coraz rzadziej uchodzi im na sucho, choć nie zawsze wprost można powiązać aktualny spadek ich formy z dawnymi grzechami. Nestlé właśnie poinformowała, że zanotowała najniższy roczny wzrost sprzedaży od 20 lat. Ale nawet, jeżeli w długim okresie udałoby się udowodnić, że miało to związek z ich szkodliwym wpływem na społeczeństwo, czy środowisko i, np., rosnącą świadomością ekologiczną konsumentów, zatrudnionych na określony czas menedżerów odpowiedzialnych za działanie firmy to już nie dotknie. Nadzieja w klientach, od których ostatecznie zależy, za jaki towar chcą zapłacić.