Okazja do kupna, czy wstęp do mocniejszej przeceny

Maj stał pod znakiem słabej koniunktury na rynkach ryzykownych aktywów. W przypadku warszawskiej giełdy oznaczało to jednak bardziej wyhamowanie zwyżek, niż znaczącą przecenę. Ta pojawiła się na rynku surowców i na części rynków wschodzących. Większe osłabienie może jednak nadal pojawić się i u nas.

Sala notowań GPW fot. GPW

Przesilenie na warszawskim parkiecie zbiegło się z osiągnięciem przez indeks WIG silnego oporu, jakim są okolice 50 tys. pkt. Rynek dotarł do tego poziomu już w początkach kwietnia, przez kolejne 3 tygodnie utrzymywał się w tym rejonie, by w maju zejść nieco bardziej poniżej niego. W sumie jednak od tegorocznego szczytu indeks w najgorszym momencie tracił 4 proc. W porównaniu ze zniżkami na wielu innych parkietach było to niewiele. Widać było, że wielu inwestorów widzi w osłabieniu koniunktury szansę na uzupełnienie portfela.

Maj przyniósł przy tym dwa ciekawe zjawiska. Pierwszym był wyraźny zwrot ku spółkom o defensywnym charakterze, czyli mniej wrażliwych na wahania koniunktury gospodarczej. Wśród największych przedsiębiorstw o 6,5 proc. w górę poszły notowania Tauronu, 6,4 proc. zyskał PZU, przeszło 9 proc. podrożało PGNiG, a 3 proc. wzrosła wartość akcji PGE. W tym czasie KGHM zniżkował o blisko 5 proc., a PKN Orlen o 7 proc., Lotos ponad 5 proc. Traciły też banki.

Drugim zjawiskiem jest słabość małych firm. Od końca kwietnia skupiający małe spółki sWIG80 zniżkował o blisko 4 proc. W tym roku wskaźnik ten jest jedynie 1,5 proc. na plusie, o ponad połowę mniej niż cały rynek. Zachowanie tego segmentu rynku jest o tyle ważne, że mówi on najwięcej o kondycji całej polskiej gospodarki, od której uzależnione są wyniki finansowe mniejszych przedsiębiorstw. Te w I kwartale w wielu wypadkach mocno rozczarowały. Dotyczyło to w szczególności branży budowlanej, która nie radzi sobie z rosnącymi kosztami. W efekcie w maju spółki z tego sektora idą w dół o jedną dziesiątą.

Korelacje między rynkami wciąż silne

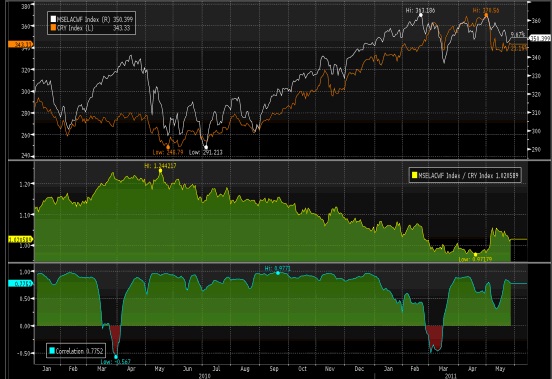

Ostatnie tygodnie przyniosły wzrost korelacji między najważniejszymi rynkami. W przypadku towarów i akcji na świecie w minionych 4 tygodniach było to 0,77, co oznacza, że w ponad trzech czwartych ruch jednego z tych rynków można wytłumaczyć zmianą cen na drugim z nich. Zbieżność zachowań cen akcji na rynkach wschodzących i dojrzałych sięgał w tym czasie 0,97.

Blisko 90 proc. wahań notowań surowców można było wiązać ze zmianami kursu EUR/USD. Tak samo silna była korelacja kursów akcji i rentowności obligacji na świecie. Na tym tle zbieżność notowań na warszawskim parkiecie i na europejskich giełdach jest mała. Wynosi 0,66. Generalnie zauważalne jest w tym roku pewne „rozjechanie” się naszego rynku z parkietami europejskimi. O ile przez cały 2010 r. sytuacje, kiedy 4-tygodniowa korelacja spadała poniżej 0,8 były rzadkie, to w tym roku wyjątkiem jest korelacja przekraczająca taki poziom.

Co to oznacza dla inwestorów? Przy podejmowaniu decyzji lepiej skupić się na sygnałach płynących z naszego parkietu, niż uzależniać je od wydarzeń na świecie. Jednocześnie trzeba się liczyć z tym, że w skali globalnej zachowanie jednego rynku będzie miało istotny wpływ na kondycję pozostałych.

Korelacje notowań mówią nam o zbieżności ruchów cen na poszczególnych rynkach, natomiast analiza względnego zachowania jednego rynku względem drugiego pozwala ocenić to, który z nich jest silniejszy. W tym względzie ostatnie tygodnie przyniosły ważne wskazówki. Akcje z emerging markets pozostawały słabsze niż w krajach rozwiniętych. Ta tendencja, głównie za sprawą państw azjatyckich, utrzymuje się od jesieni minionego roku. Wyjątkiem był tu jedynie marzec, kiedy rynki wschodzące wykazały się dużą siłą.

Duże problemy z utrzymaniem przewagi nad rynkami akcji mają surowce. Od maja 2010 r. pozostawały one znacząco silniejsze od giełd, ale ostatnie tygodnie postawiły pod znakiem zapytania utrzymanie się tego zjawiska. Natomiast towary w dalszym ciągu wypadają lepiej niż notowania euro wobec dolara. To oznacza ograniczoną wrażliwość cen surowców na zniżkę kursu EUR/USD. Ciekawe przy tym jest to, że od początku tego roku akcje na świecie nie dają przewagi nad obligacjami.

Uwagę zwraca stopniowe podnoszenie się różnicy rentowności obligacji na rynkach wschodzących oraz dojrzałych. Doszła do 2,9 pkt. proc., najwyższego poziomu od końca lata 2010 r. To potwierdzenie niekorzystnego spoglądania globalnych inwestorów na emerging markets. Znajduje ono potwierdzenie w przepływach globalnego kapitału, który stopniowo zaczyna wycofywać się ze wschodzących rynków akcji. O ile w krótkim terminie nie ma to przełożenia na kondycję warszawskiego parkietu, to w dłuższym czasie będzie niekorzystnie oddziaływać. Rynki o podobnej specyfice, jak na przykład emerging markets, działają na zasadzie zestawu naczyń połączonych. Na dłuższą metę „stan wody” musi utrzymać się na takim samym poziomie. Zatem obniżanie się cen na innych rynkach będzie skłaniać do przenoszenia się na nie kosztem tych parkietów, na których ceny nie poszły w dół i stały się w efekcie relatywnie droższe.

Koniunktura gospodarcza „siada”

Rynki akcji w dalszym ciągu muszą sobie radzić z napływem niekorzystnych doniesień gospodarczych. Chodzi zarówno o negatywne rozczarowania pojawiającymi się wiadomościami, jak również o obiektywne osłabienie wskaźników ekonomicznych. Niemiłą niespodzianką okazały się wstępne odczyty majowych wskaźników wyprzedzających koniunktury w strefie euro. PMI dla przemysłu obniżył się do 54,8 pkt. z 58 pkt. miesiąc wcześniej, a w sektorze usług nastąpił regres z 56,7 pkt. do 55,4 pkt.

Źle wypadły wszystkie majowe indeksy obrazujące aktywność przemysłu w poszczególnych regionach Stanów Zjednoczonych. New York Empire State spadł z 21,7 pkt. do 11,9 pkt. Philadelphia Fed poszedł w dół z 18,5 pkt. do 3,9 pkt. Richmond Fed spadł z 10 pkt. do minus 6 pkt. Z tak dużą skalą negatywnych zaskoczeń wiadomościami gospodarczymi ostatnio mieliśmy do czynienia w wakacje minionego roku. Tyle tylko, że wtedy rynki akcji były po solidnej wyprzedaży, a teraz trzymają się blisko szczytów.

Tę siłę można łączyć z tym, że słabsze informacje ekonomiczne nie przekładają się jeszcze na obniżki prognoz wyników spółek w USA, choć w Europie to zjawisko zaczyna być widoczne. O ile w tym roku analitycy podnieśli szacunki dla spółek z USA o 4 pkt. proc., to w przypadku przedsiębiorstw ze Starego Kontynentu nastąpił spadek o 4 pkt. proc. W obu przypadkach spodziewany jest jednak nadal wzrost o wysokie kilkanaście procent. Coraz częściej zdarza się też, choć nie jest to zjawisko masowe, że prognozy zmniejszają same spółki. W ostatnich 4 tygodniach w Ameryce zdarzało się to częściej, niż podnoszenie przewidywań dotyczących zysków.

Najlepiej obecną sytuację na giełdach opisują chyba wskaźniki nastrojów. Rzadko spotykana jest sytuacja, w której tak szybko maleje odsetek optymistów, ale nie zwiększa się grono zwolenników zniżek. W ankiecie Investors Intelligence, będącej odzwierciedleniem nastawienia do koniunktury giełdowej autorów najpopularniejszych biuletynów inwestycyjnych w USA, odsetek byków spadł w maju o ponad 10 pkt. proc., a odsetek pesymistów zwiększył się o niecały 1 pkt. proc. Taka sytuacja sprzyja pojawieniu się większego ruchu na rynkach. Przy malejącej liczbie optymistów uaktywnienie się zwolenników zniżek będzie spychało kursy akcji w dół i odwrotnie – przy stabilnym odsetku pesymistów, powiększenie się grona zwolenników wzrostów podniesie wyraźnie indeksy.

Krzysztof Stępień jest głównym analitykiem i dyrektorem inwestycyjnym Opera TFI

Globalny rynek akcji na tle notowań surowców (siła relatywna oraz 4-tygodniowa korelacja)

Amerykański indeks giełdowy S&P500 znalazł się pod koniec maja o ponad 13,31 proc. pod kreską, licząc od początku roku 2022 r. Z kolei zdominowany przez spółki technologiczne indeks NASDAQ Composite stracił w tym okresie aż 23,38 proc.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Globalny rynek akcji na tle notowań surowców (siła relatywna oraz 4-tygodniowa korelacja)

Globalny rynek akcji na tle notowań surowców (siła relatywna oraz 4-tygodniowa korelacja)