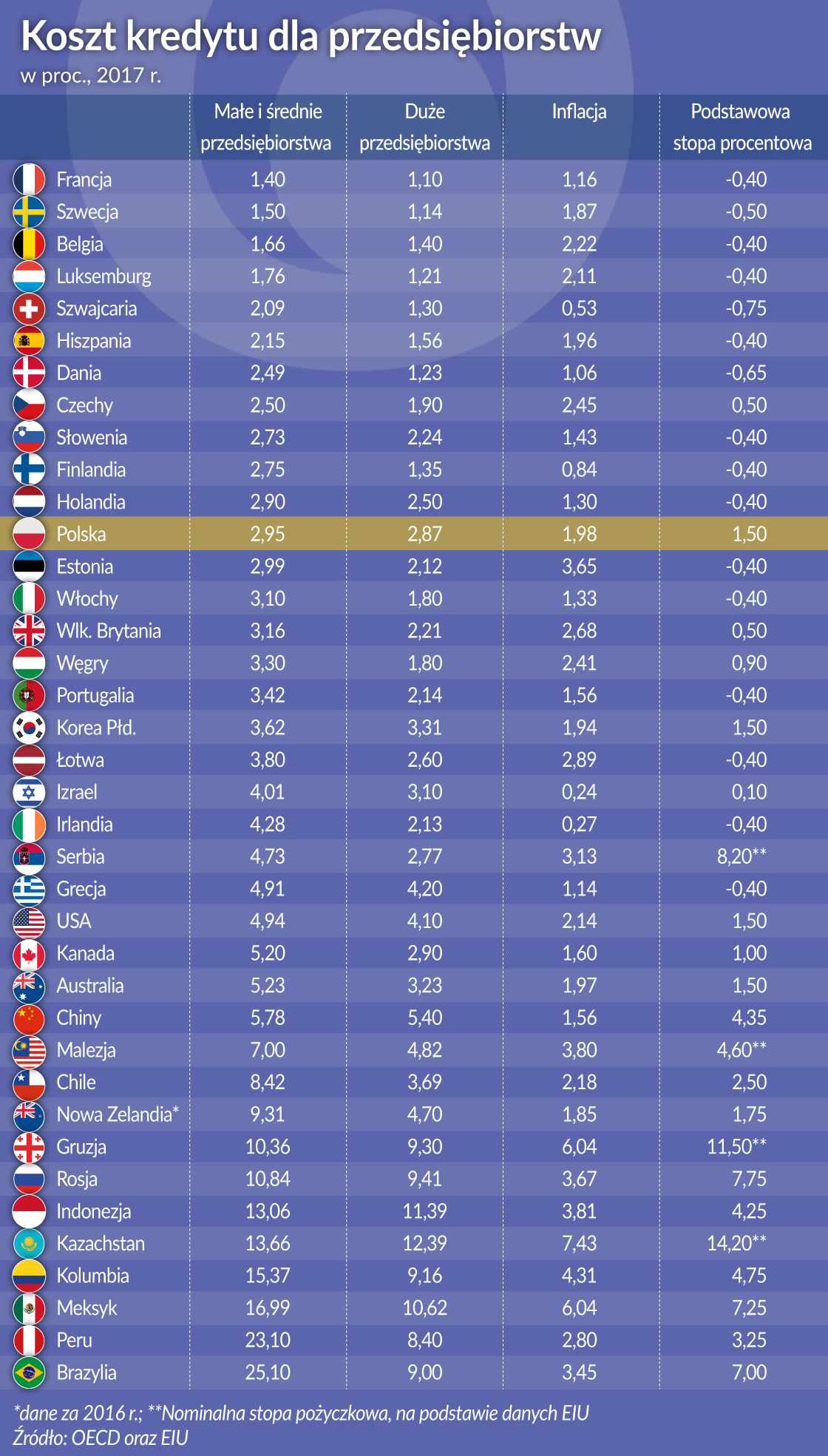

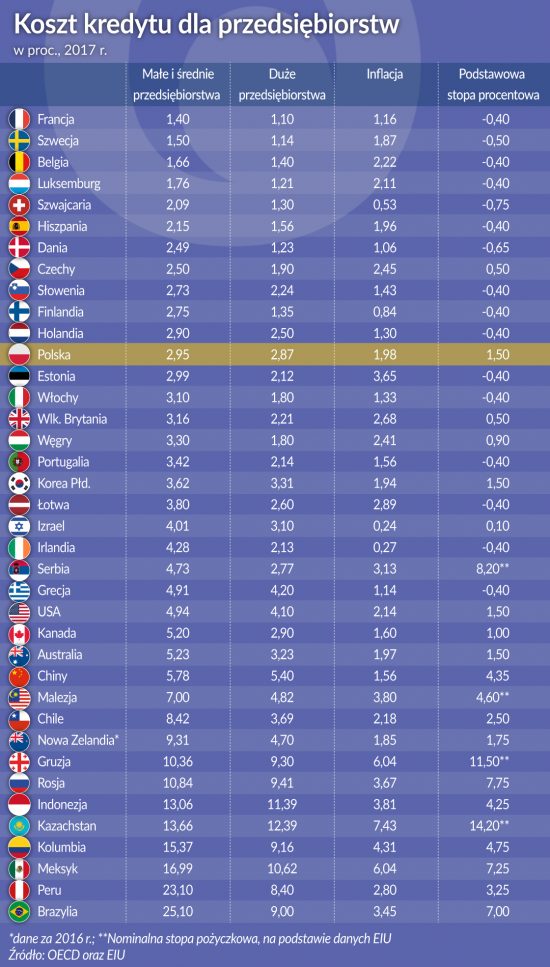

Pomimo niskiej inflacji w świecie i nadpłynności w bankach koszty kredytów dla firm nie spadają. Dotyczy to zwłaszcza małych firm, które wszędzie i tak więcej płacą za pożyczone pieniądze. W Polsce nie każda firma MŚP może liczyć na kredyty, ale ich koszt nie jest wiele wyższy niż dla dużych przedsiębiorstw.

Z przygotowanego przez OECD okresowego przeglądu finansowania rozwoju małych i średnich firm wynika, że ich sytuacja (zebrane dane dotyczą 2017 r.) poprawiła się. Wartość kredytów zaciągniętych przez MŚP – pamiętać tu trzeba o różnym definiowaniu tego sektora w wielu krajach – wzrosła w skali globalnej o 5 proc., szybciej niż następował w tym czasie wzrost globalnego PKB. W największych gospodarkach, m.in. w brytyjskiej, wzrost ten był wolniejszy, ale w krajach tych szybko rozwijają się alternatywne w stosunku do banków źródła pozyskiwania kapitału przez małe firmy. Do arsenału tradycyjnych już sposobów, takich jak faktoring, leasing, venture capital przedsiębiorstwa masowo dodają nowe techniki pożyczania kapitału od firm działających w internecie.

Pozytywnie wygląda – w świetle raportu OECD – finansowanie sektora MŚP w Polsce. Z zebranych danych wynika, że czwarty rok z rzędu wzrosła wartość zaciągniętych przez te przedsiębiorstwa kredytów (zatrudniają one razem ponad 6,7 mln pracowników). Kredyty te są także coraz lepiej obsługiwane. Szczególnie silny – o ponad 41 proc. – jest wzrost finansowania w formie venture capital. Wzrasta liczba aplikacji firm MŚP o kredyty (już ponad 80 proc. firm tego sektora), maleje przy tym liczba przypadków ich odrzucenia (z 37 proc. w 2016 r. do niespełna 32 proc. w 2017 r.). Z punktu widzenia pożyczających pieniądze istotne jest, że maleje wartość nie obsługiwanych kredytów. MŚP w Polsce nieznacznie tylko ustępują pod tym względem dużym przedsiębiorstwom. W całej gospodarce udział „złych kredytów” miał w 2017 r. wartość 8,28 proc., w przypadku MŚP – 10,04 proc.

Jedynym zauważalnym minusem jest odwrócenie w Polsce w 2017 r. spadkowego od 2012 r. trendu kosztu kredytu. Dotyczy to zresztą wszystkich, nie tylko małych i średnich przedsiębiorstw. W 2017 r. w przypadku dużych firm koszt ten wzrósł przeciętnie z 2,77 do 2,87 proc., a w przypadku firm MŚP z 2,86 do 2,95 proc. Dla porównania warto dodać, że jeszcze w 2008 r. koszt ten wynosił w Polsce w przypadku dużych firm – 5,62 proc., a w przypadku małych i średnich firm – 5,37 proc.

Jak łatwo zauważyć dekadę temu kredyt kosztował u nas małe firmy przeciętnie mniej niż duże przedsiębiorstwa, co w świetle doświadczeń światowych jest raczej ewenementem. Małe firmy na ogół płacą więcej za pożyczane pieniądze, co wynika z większego, związanego z tym ryzyka, albo ze zbyt małej skali działania, albo (a często „lub”) ze zbyt krótkiej historii biznesowej pożyczającego. Obecnie małe firmy w Polsce płacą przeciętnie więcej za kredyt, ale jest to margines sięgający zaledwie 0,08 pkt proc., najniższy zresztą w krajach OECD.

Pod względem nominalnego oprocentowania kredytów dla MŚP Polska ustępuje jednak znacznej grupie krajów należących do Unii Europejskiej, chociaż poziom inflacji w niektórych z nich był wyższy niż w Polsce. Przykładowo w Czechach inflacja była w 2017 r. wyższa niż w Polsce, ale koszt kredytów dla MŚP niższy niż w naszym kraju.

Kredyt najmniej kosztował małe i średnie firmy – jak wynika z raportu OECD – we Francji, tylko 1,40 proc., przy inflacji w tym czasie na poziomie 1,16 proc. Duże przedsiębiorstwa płaciły w tym czasie we Francji tylko 1,10 proc. Do krajów, w których MŚP płacą mniej za kredyt niż w Polsce należą także Szwecja, Belgia i Luksemburg. Koszt pożyczanego pieniądza nie przekraczał w tych krajach poziomu 2 proc. Małym i średnim firmom taniej niż w Polsce oferowane były pieniądze także w innych krajach europejskich, należących i nie należących do strefy euro, a nawet pozaunijnych – m.in. we wspomnianych wyżej Czechach, a także np. w Szwajcarii, Hiszpanii, czy Danii.

Na pocieszenie naszych poszukujących tańszego kapitału właścicieli małych i średnich firm warto jednak zauważyć, że finansowe warunki jego pozyskania były w Polsce korzystniejsze niż np. w Estonii, Włoszech, czy Wielkiej Brytanii. Wśród objętych raportem OECD krajów Unii Europejskiej najwięcej za kredyt musiały płacić firmy MŚP w Irlandii (4,28 proc.) i w Grecji (aż 4,91 proc.).

W większości krajów pozaeuropejskich – ach ta dobra, „stara Europa” – koszt pozyskania pieniądza przez tamtejsze małe i średnie przedsiębiorstwa jest jeszcze wyższy. W USA, pomimo niskiego poziomu inflacji (2,14 proc. w 2017 r.) wynosił on przeciętnie 4,94 proc. W Kanadzie i Australii, pomimo jeszcze niższej inflacji, oprocentowanie kredytów dla MŚP przekraczało poziom 5 proc. W Nowej Zelandii (tu OECD dysponuje starszymi o rok danymi) zbliżało się do aż 10 proc. W bliższej nam pod względem geograficznym Rosji warunki finansowe dla małych i średnich firm były jeszcze gorsze.

Światowe rekordy niechętnego z finansowego punktu widzenia traktowania firm MŚP biją jednak kraje latynoamerykańskie. Nominalne oprocentowanie kredytów, przy wyższej wprawdzie niż w Europie, ale generalnie opanowanej inflacji, mierzy się tam w skali dwucyfrowej. W Kolumbii przy inflacji na poziomie 4,3 proc. oprocentowanie kredytów dla miejscowych MŚP przekracza poziom 15 proc., w Meksyku sięga 17 proc., w Peru – 23 proc., a w Brazylii – aż 25 proc. Ogromne są tam też różnice w oprocentowaniu kredytów pomiędzy firmami małymi i dużymi. W Brazylii sięgają one 9 pkt proc., w Meksyku przekraczają 10 pkt proc. Światowe rekordy bije jednak pod tym względem Kazachstan i Indonezja.

Z zestawienia tego dość wyraźnie wynika, że w większości krajów pozaeuropejskich właściciele małych i średnich firm muszą mieć doprawdy wiele determinacji (nie mówiąc o szczęściu) aby, nie posiadając własnych zasobów kapitału, stać się kiedyś, w przyszłości na prawdę wielkimi przedsiębiorcami.

>>> OECD o finansowaniu rozwoju małych i średnich firm