Optymistycznie i pesymistycznie o ożywieniu gospodarczym w USA

Trwające 10 lat ożywienie gospodarcze w USA jest rekordowe, ale tylko w tym kraju. Są kraje, w których wzrost notuje się nieprzerwanie aż od 28 lat. To Australia, ale też Polska! A w USA, mimo upływu 10 lat od końca recesji, gospodarka wciąż nie osiągnęła poziomu wynikającego z trendu sprzed 2007 roku.

Prof. Jeffrey Frankel, na łamach Obserwatora Finansowego, bardzo optymistycznie opisuje ostatnie 10 lat rozwoju gospodarki Stanów Zjednoczonych. Pisze on m.in.: „W tym miesiącu mija już 10 rok ożywienia gospodarczego w Stanach Zjednoczonych, które zaczęło się w czerwcu 2009 r. … Przyjmując, że bieżąca ekspansja gospodarcza w USA będzie nadal trwać w lipcu, rekord ustanowiony w latach 1991-2001 zostanie pobity.”

Nawiasem mówiąc, prof. Frankel pisze, że „ożywieniu gospodarczemu USA daleko do światowego rekordu. Ten tytuł należy się Australii, gdzie ożywienie gospodarcze zaczęło się w połowie 1991 r. i trwa nieprzerwanie blisko 28 lat”. Naturalnie Australia jest bliższa sercu prof. Frankela, ale sprawiedliwiej byłoby wspomnieć, że podobnie jest w Polsce; też od 28 lat, od 1991 roku, Polska gospodarka doświadcza stałego wzrostu gospodarczego.

Proponuję jednak by spojrzeć na ten dziesięcioletni okres „prosperity” w USA z trochę innej perspektywy; z perspektywy wcześniejszych kryzysów jakie doświadczyła gospodarka amerykańska. Ograniczę się jedynie do kryzysów z ostatnich 50 lat (choć pod koniec tego artykułu odwołam się do kryzysu 1920-21).

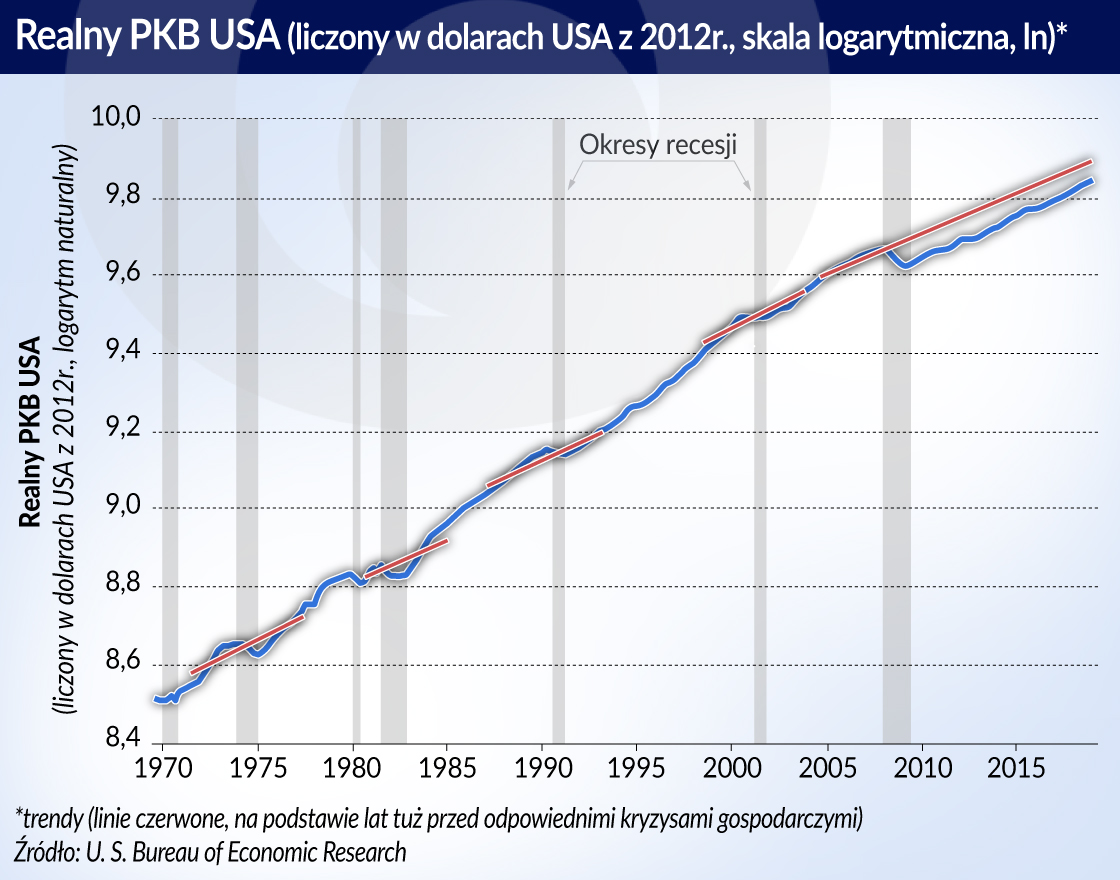

Na stronach The Federal Reserve Bank of St. Louis dostępne są kwartalne dane statystyczne, dotyczące zmian realnego PKB Stanów Zjednoczonych od 1950 roku. Zmiany PKB od 1970 roku przedstawione są na rysunku; użyto skali logarytmicznej, by łatwiej można określić trendy rozwojowe.

Przyjrzyjmy się ostatnim pięciu recesjom (ale podobne wnioski uzyskalibyśmy gdyśmy przyjrzeli się wszystkim recesjom w XX i XXI wieku). Cztery kryzysy (w latach 70., 80., i 90. XX wieku, oraz kryzys dotcomów na początku XXI wieku) mają jedną wspólna cechę, mianowicie gospodarka amerykańska dosyć szybko wychodzi z tych kryzysów i po recesji rozwija się zgodnie z tendencjami (trendami) wyznaczanymi na podstawie danych z kilku lat przed tymi kryzysami (trendy te zaznaczyłem na rysunku czerwonymi liniami).

Wyjście z XX-wiecznych recesji w USA związane było z przyspieszeniem wzrostu w okresie ożywienia.

Widać wyraźnie, że wyjście z tych recesji związane jest z wyraźnym przyspieszeniem wzrostu w okresie ożywienia gospodarczego. Dzięki temu po 2-4 latach gospodarka USA osiąga poziom PKB taki jaki wynika z trendu sprzed recesji.

Ostatni kryzys był inny

Po raz pierwszy, co najmniej od 100 lat, wyjście z kryzysu finansowego 2007-2008 ma odmienny charakter. Wyjście z tej recesji nie wiąże się z przyspieszeniem wzrostu gospodarczego po osiągnieciu depresji, co powoduje, że mimo upływu 10 lat od końca recesji gospodarka amerykańska nie osiągnęła poziomu wynikającego z trendu sprzed 2007 roku. Ta różnica pomiędzy „potencjalnym” rozwojem a rozwojem rzeczywistym jest trwała i stała w ostatnich 10 latach.

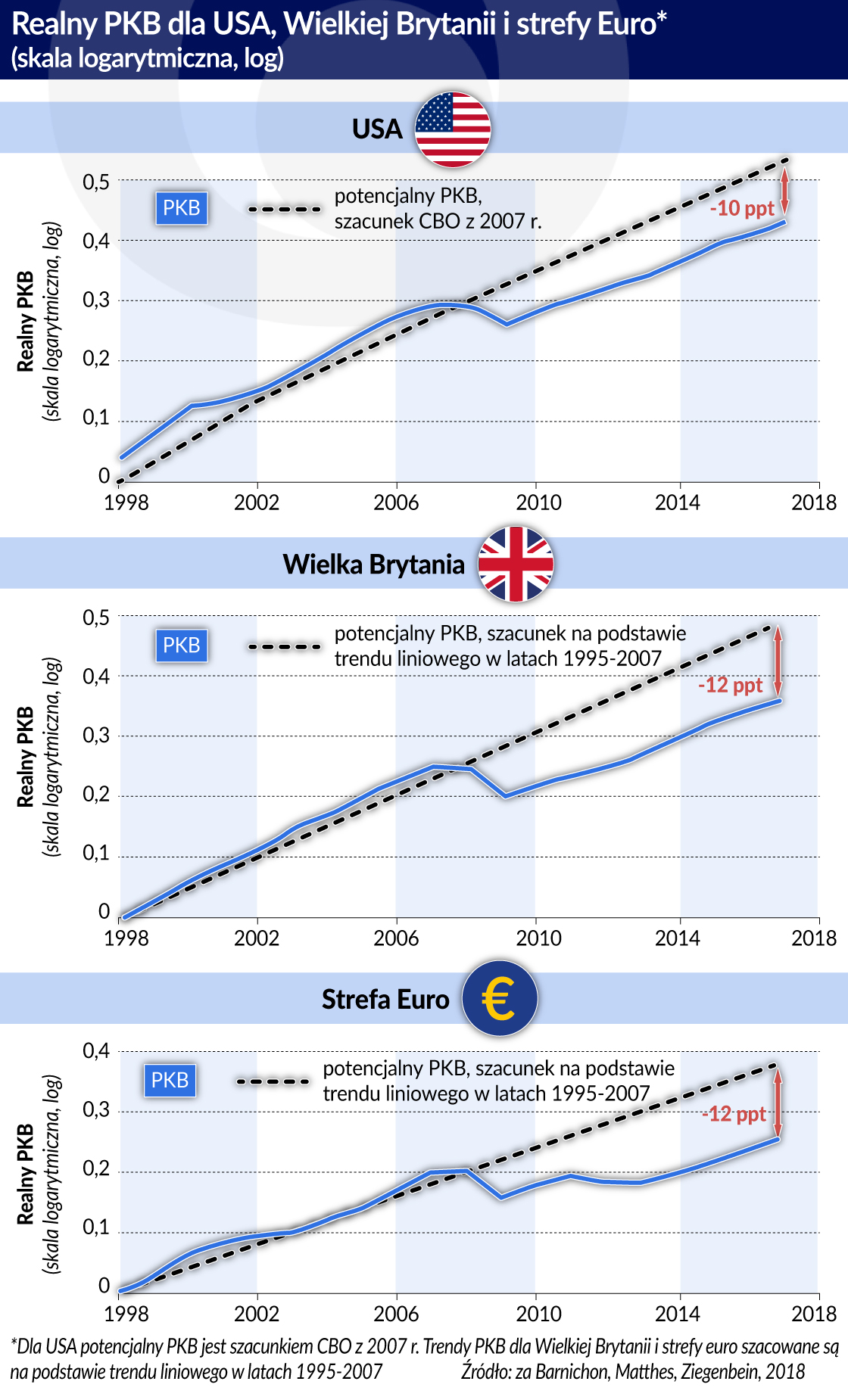

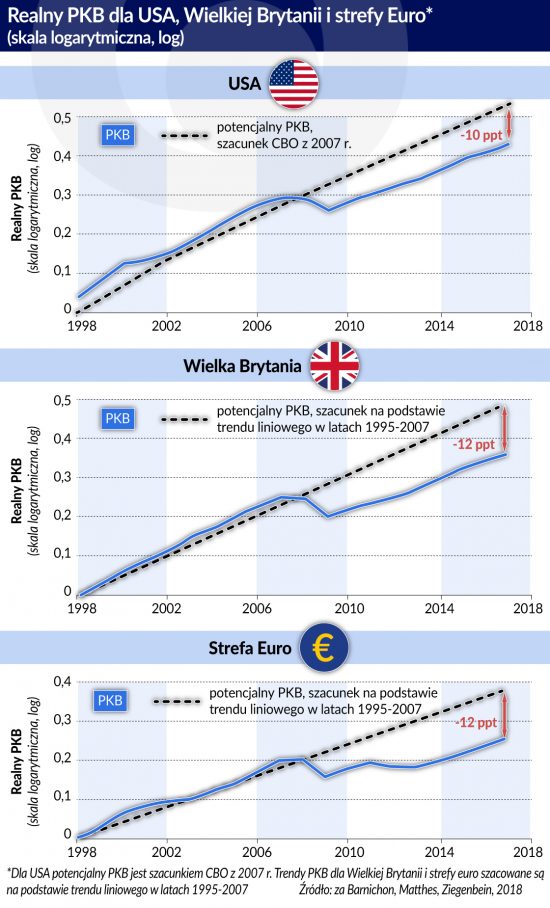

Szukając w internecie informacji dotyczącej tej problematyki, znalazłem na stronie Federal Reserve Bank of San Francisco artykuł pt. ‘The Financial Crisis at 10: Will We Ever Recover?’ a tam odwołanie do innej pracy tych autorów (Barnichon, Regis, Christian Matthes, and Alexander Ziegenbein. 2018. “Are the Effects of Financial Market Disruptions Big or Small?”). W pracy tej autorzy przedstawiają porównanie rzeczywistego rozwoju w ostatnich 10 latach z trendami rozwojowymi sprzed kryzysu finansowego dla USA, Wielkiej Brytanii i strefy euro. Obrazują to, zapożyczone z tej pracy, rysunki.

Widzimy zatem, że ten „wzorzec” zmian (wyjścia z kryzysu, recesji) odnosi się nie tylko do USA, ale także Wielkiej Brytanii i strefy euro. Autorzy szacują, że w 2018 r. różnica wynosiła od 10 do 12 pkt. proc. Zatem o tyle mogłyby być bogatsze te społeczeństwa, gdyby gospodarki tych krajów wychodziły z recesji w podobny sposób jak to było w przeszłości.

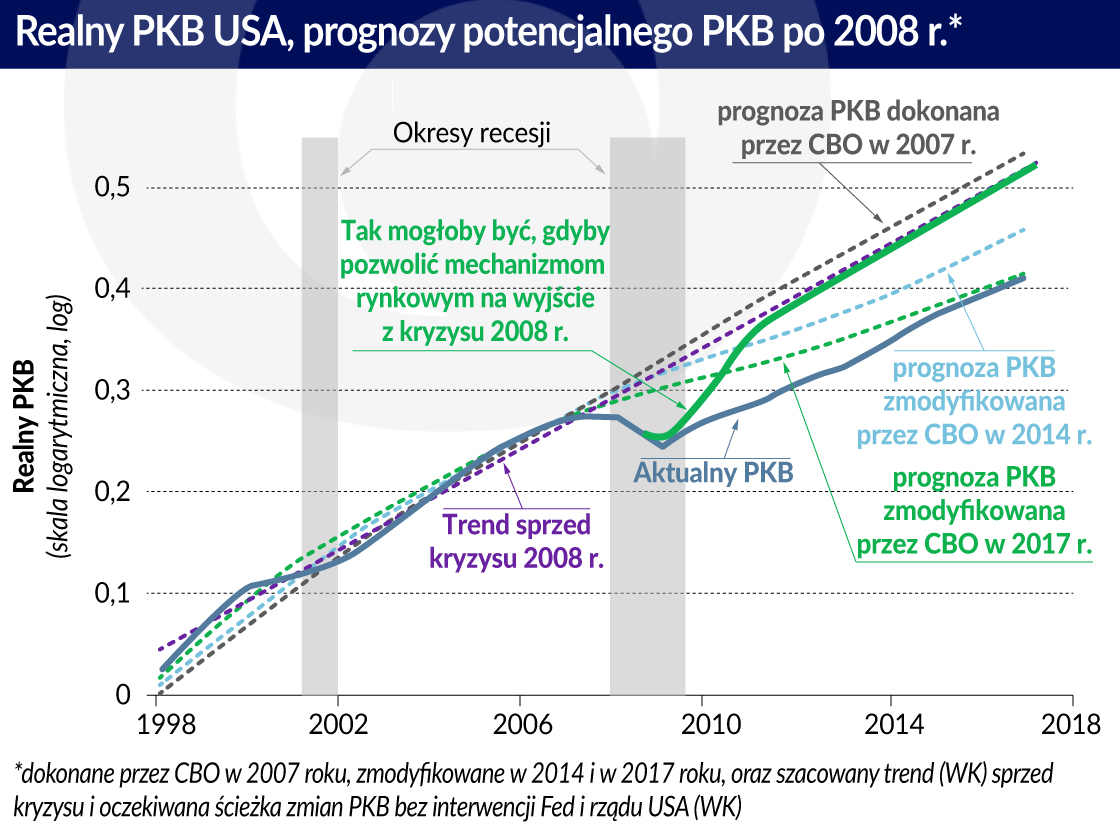

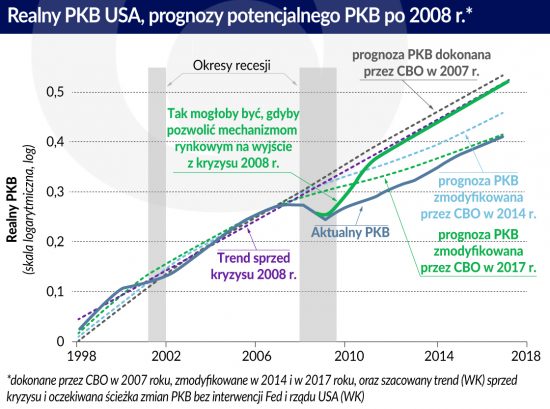

Pozwoliłem sobie uzupełnić przedstawiony przez autorów wykres o swoje przewidywania tego, jak rozwijałaby się gospodarka amerykańska, gdyby pozwolić mechanizmom rynkowym na wyprowadzenie kraju z kryzysu.

Purpurowa, przerywana linia (po lewej) pokazuje trend rozwoju gospodarki amerykańskiej wyznaczony na podstawie zmian w ostatnich dziesięciu latach przed kryzysem. Natomiast ciągła, zielona linia obrazuje hipotetyczną zmianę PKB po kryzysie 2008, gdyby pozwolić działać mechanizmom rynkowym, gdyby nie było różnego rodzaju działań rządu federalnego w postaci np. poluzowań Ilościowych. Jak mi się wydaje, mniej więcej po trzech latach gospodarka amerykańska wróciłaby do rozwoju wzdłuż długookresowego trendu.

Takim dobrym przykładem możliwości wyjścia z głębokiego kryzysu gospodarczego dzięki dominacji mechanizmów rynkowych jest kryzys z lat 1920-21. Ówczesny prezydent USA, Warren Harding, w ciągu jednego roku obciął wydatki federalne o 65 proc., wprowadził warunki sprzyjające rozwojowi przedsiębiorczości (biznesu) i po półtora roku Amerykanie zapomnieli, że był kryzys. Dlatego to często kryzys 1920-21 nazywa się „Kryzysem, którego nie znacie”, albo „Kryzysem o którym nie słyszeliście”.

Na rysunku tym przedstawiono też szacunki dotyczące prognozy potencjalnego PKB, dokonane przez Biuro Budżetowe Kongresu USA (Congressional Budget Office, CBO) w 2007 roku, zmodyfikowane potem w 2014 i w 2017 roku. Przyznam się, że te stale dokonywane modyfikacje, tak by dopasować się do rzeczywistego rozwoju gospodarczego USA, wyglądają bardzo niepokojąco i niezbyt dobrze świadczą o analitykach w CBO.

Pytanie o przyczynę

Regis Barnichon, Christian Matthes i Alexander Ziegenbein w swoim opracowaniu przedstawiają zaawansowaną analizę formalną i bardzo detaliczne modele VAR (Vector AutoRegressions). Widać ich duże zaangażowanie, a nawet zauroczenie, tym matematycznym modelowaniem.

Ich konkluzje są jednak bardzo ogólne. Piszą oni, że duża część luki między obecnym PKB a jego poziomem przedkryzysowym jest związana z kryzysem finansowym w latach 2007–2008. Przyznają, że nie mamy jeszcze dobrej wiedzy na temat mechanizmów, dzięki którym zakłócenia na rynku finansowym mogą mieć tak trwałe skutki dla produkcji.

Jedną z możliwości jest po prostu wysoce specyficzne zachowanie gospodarek z tarciami finansowymi (financial frictions). W konkluzjach stwierdzają, że „niekorzystne wstrząsy finansowe mają duży i trwały wpływ na produkcję, podczas gdy pozytywne wstrząsy mają niewielki wpływ”. Dochodzą do wniosku, że jest mało prawdopodobne, aby PKB powrócił do poziomu wynikającego z jego tendencji przed kryzysem.

Tłumaczenie przyczyn wolniejszego wychodzenia z kryzysu 2008 r. „tarciami finansowymi” wydaje się niewystarczające.

Brakuje mi w ich pracy pytania o fundamentalne przyczyny takiego specyficznego typu wyjścia z kryzysu 2008 r. i występowania trwałej luki pomiędzy rozwojem potencjalnym a rzeczywistym (szacowanym na ok. 10 punktów procentowych). Tłumaczenie tego „tarciami finansowymi” wydaje mi się niewystarczające. Sam szukałbym tych przyczyn w polityce banków centralnych po kryzysie w 2008 roku, programach luzowania ilościowego, czy wszelkiego rodzaju rządowych programach pomocowych.

Sytuacja po kryzysie finansowym 2008 jest pod pewnymi względami podobna do Wielkiej Depresji 1929 roku. W obu przypadkach nieodpowiednia polityka rządu i Fed’u doprowadziła do znacznego wydłużenia wyjścia z kryzysu i ogromnych strat gospodarczych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Purpurowa, przerywana linia (po lewej) pokazuje trend rozwoju gospodarki amerykańskiej wyznaczony na podstawie zmian w ostatnich dziesięciu latach przed kryzysem. Natomiast ciągła, zielona linia obrazuje hipotetyczną zmianę PKB po kryzysie 2008, gdyby pozwolić działać mechanizmom rynkowym, gdyby nie było różnego rodzaju działań rządu federalnego w postaci np. poluzowań Ilościowych. Jak mi się wydaje, mniej więcej po trzech latach gospodarka amerykańska wróciłaby do rozwoju wzdłuż długookresowego trendu.

Purpurowa, przerywana linia (po lewej) pokazuje trend rozwoju gospodarki amerykańskiej wyznaczony na podstawie zmian w ostatnich dziesięciu latach przed kryzysem. Natomiast ciągła, zielona linia obrazuje hipotetyczną zmianę PKB po kryzysie 2008, gdyby pozwolić działać mechanizmom rynkowym, gdyby nie było różnego rodzaju działań rządu federalnego w postaci np. poluzowań Ilościowych. Jak mi się wydaje, mniej więcej po trzech latach gospodarka amerykańska wróciłaby do rozwoju wzdłuż długookresowego trendu.