Portfele modelowe – sposób na błędy poznawcze w inwestowaniu

Kategoria: AnalizyInwestycje w akcje są zdaniem wielu ekspertów najlepsze w długim terminie, ale mimo to niewskazane dla wielu indywidualnych inwestorów.

Od kilku lat gdzieś na horyzoncie majaczy temat wdrożenia do polskiego prawa przepisów pozwalających na funkcjonowanie REIT (Real Estate Investment Trusts), czyli podmiotów (spółek, funduszy, często notowanych na giełdzie) pozwalających drobnym inwestorom na zbiorowe lokowanie środków w nieruchomości. W marcu tego roku Małgorzata Zaleska, szefowa Giełdy Papierów Wartościowych w Warszawie, wyraźnie opowiedziała się za tym, by w końcu pojawiły się one na warszawskim parkiecie. Potem wątek REIT pojawił się w Programie Budowy Kapitału wicepremiera Mateusza Morawieckiego.

Niedawno przedstawiciele powstałego w 2016 roku Stowarzyszenia REIT Polska ujawnili, że Ministerstwo Finansów pracuje nad odpowiednimi przepisami. Nadal ich jednak nie ma. A to zmusiło we wrześniu spółkę Reino Dywidenda Plus (która chciała wypłacać akcjonariuszom stały dochód z wynajmowanych nieruchomości) do odstąpienia od oferty publicznej.

Ministerstwo Finansów potwierdziło Obserwatorowi Finansowemu, że projekt ustawy o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw został już wpisany do wykazu prac legislacyjnych i programowych Rady Ministrów. „W chwili obecnej prowadzone są konsultacje wewnętrzne projektu ustawy. Zakłada się, iż niebawem zostanie skierowany do uzgodnień międzyresortowych i konsultacji społecznych” – twierdzi MF.

Co trzeba zmienić w polskim prawie, by mogły działać REIT-y? We wszystkich krajach, w których funkcjonują (czyli w nieco ponad 30), są one spółkami lub funduszami zwolnionymi z podatku dochodowego (od najmu i sprzedaży aktywów). O tym, że w Polsce również ich zyski mają być zwolnione z CIT, można było przeczytać na stronie 21 skróconej prezentacji Programu Budowy Kapitału wicepremiera Mateusza Morawieckiego.

Resort finansów potwierdza, że: „Zgodnie z projektem z opodatkowania zwolnione byłyby dochody uzyskane z najmu nieruchomości lub ich części, a także z odpłatnego zbycia nieruchomości lub ich części i dochody uzyskane z odpłatnego zbycia udziałów w spółkach zależnych oraz przychody z dywidend wypłaconych spółce rynku wynajmu nieruchomości przez spółki zależne”.

Wedle procedowanego projektu preferencje podatkowe mogłyby uzyskać spółki z siedzibą lub zarządem na terenie Rzeczypospolitej Polskiej, których aktywa w co najmniej 70 proc. składają się z nieruchomości, udziałów lub akcji w spółkach zależnych oraz akcji innych spółek rynku wynajmu nieruchomości, a zobowiązania nie przekraczają 70 proc. wartości aktywów.

„Dodatkowo spółka rynku wynajmu nieruchomości powinna posiadać odpowiednio zdywersyfikowany portfel nieruchomości, składający się z co najmniej z trzech nieruchomości lub ich części. Wymóg w zakresie wyniku finansowego stanowi, iż co najmniej 70 proc. zysku przed opodatkowaniem powinno zostać osiągnięte z wynajmu nieruchomości lub ich części lub odpłatnego zbycia nieruchomości lub ich części” – twierdzi resort.

Ministerstwo zapowiada, że projekt będzie zakładał również wymogi w zakresie utrzymania odpowiednio wysokiej dystrybucji zysku w postaci wypłat w formie dywidendy. Z programu Morawieckiego wynika, że rząd chciałby, aby polskie REIT wypłacały akcjonariuszom co najmniej 80 proc. zysku.

W USA prawo regulujące działalność REIT istnieje od 1960 roku. Warto wymienić więc kilka najważniejszych nakazów i zakazów dotyczących tych wehikułów. Amerykański REIT może mieć każdą formę prawną przewidzianą przez tamtejsze prawo (corporation, partnership, business trust, limited liability company), ale nie może nim zostać bank lub ubezpieczyciel. Tego rodzaju podmiot jest zwolniony z podatków, jeśli przekazuje co najmniej 90 proc. zysku na dywidendę. Musi on być własnością co najmniej 100 osób, przy czym więcej niż połowa akcji nie może należeć do mniej niż pięciu osób. Udziałowcem może być osoba spoza USA. Posiadacze akcji tej samej klasy muszą być traktowani równo (sprawiedliwie), czyli musi być im wypłacana dywidenda w takiej samej wysokości. Co najmniej 75 proc. aktywów tego wehikułu musi być ulokowanych w nieruchomościach, obligacjach lub gotówce. REIT nie może posiadać udziału w innej spółce giełdowej przekraczającego 10 proc.

Szczegółowe opisy regulacji obowiązujących podmioty typu REIT w wybranych państwach znajdują się w dokumentach Euroopean Public Real Estate Association (EPRA), które są dostępne tutaj.

Według Artura Rawskiego, wiceprezesa Forum TFI, proces legislacyjny dotyczący wdrożenia instytucji REIT do polskiego prawa będzie długi, a jego implementacja kosztowna.

„Najbardziej naturalnym rozwiązaniem dla implementacji REIT-ów w naszym kraju wydaje się wykorzystanie istniejącej już formuły FIZ-ów, czyli funduszy inwestycyjnych zamkniętych” – zauważył Rawski na łamach swojego tekstu „Czy Polacy pokochają REIT?”.

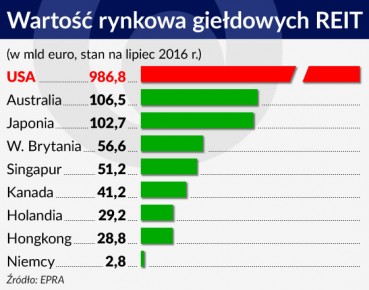

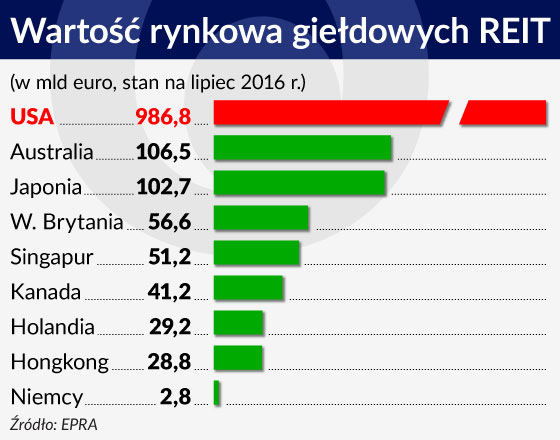

Globalna wartość rynku REIT jest trudna do oszacowania, gdyż nie wszystkie tego typu podmioty są notowane na giełdach. Wiadomo, że kapitalizacja (wartość rynkowa) 333 REIT-ów wchodzących w skład FTSE EPRA/NAREIT Developed Index na koniec września sięgała 1,275 bln euro. To, co dzieje się na rynku giełdowych REIT, można obserwować w miesięcznych podsumowaniach EPRA dostępnych tutaj.

Miejsca dla REIT-ów z pewnością na naszym rynku nieruchomości komercyjnych jest dużo. Jest on największy w Europie Środkowej, ale zdominowany przez inwestorów niemieckich i amerykańskich (około 90 proc. nieruchomości handlowych w Polsce znajduje się w rękach zagranicznych podmiotów) – wynika z szacunków firmy Knight Frank.

Miejsca dla REIT-ów z pewnością na naszym rynku nieruchomości komercyjnych jest dużo. Jest on największy w Europie Środkowej, ale zdominowany przez inwestorów niemieckich i amerykańskich (około 90 proc. nieruchomości handlowych w Polsce znajduje się w rękach zagranicznych podmiotów) – wynika z szacunków firmy Knight Frank.

Popatrzmy na dane CBRE (międzynarodowej firmy świadczącej usługi doradcze na rynku nieruchomości komercyjnych) za rok 2015 (strona 14 raportu DM BOŚ o Reino Dywidenda Plus). Wolumen transakcji inwestycyjnych w Polsce osiągnął poziom 4 mld euro (najwyższy w historii). Głównymi graczami były fundusze z USA, Niemiec, Austrii i Wielkiej Brytanii (89 proc. wolumenu transakcji), podczas gdy podmioty z Polski znalazły się w cieniu (12 proc. wolumenu transakcji).

Jednym z najpoważniejszych problemów, z jakim przyjdzie się zmierzyć polskim REIT-om, będzie zebranie takiej sumy kapitału na inwestycje, by już na początku działalności odpowiednio zdywersyfikować portfel.

Generalnie bowiem im bardziej różnorodne nieruchomości w portfelu (patrz: „Property-type diversification and REIT performance: an analysis of operating performance and abnormal returns”), i im większa wartość aktywów oraz akcji w wolnym obrocie (za: „The interaction of volatility, volume and skewness: empirical evidence from REITs”), tym REIT osiąga lepsze wyniki – tak przynajmniej mówią doświadczenia amerykańskie.

Polski REIT powinien więc już na starcie dysponować kwotą co najmniej 50-100 mln euro. Przy obecnych nastrojach na polskim rynku kapitałowym zebranie z rynku takiej kwoty nie będzie łatwe.

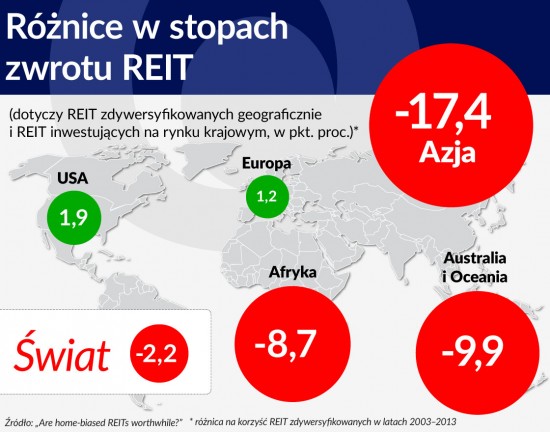

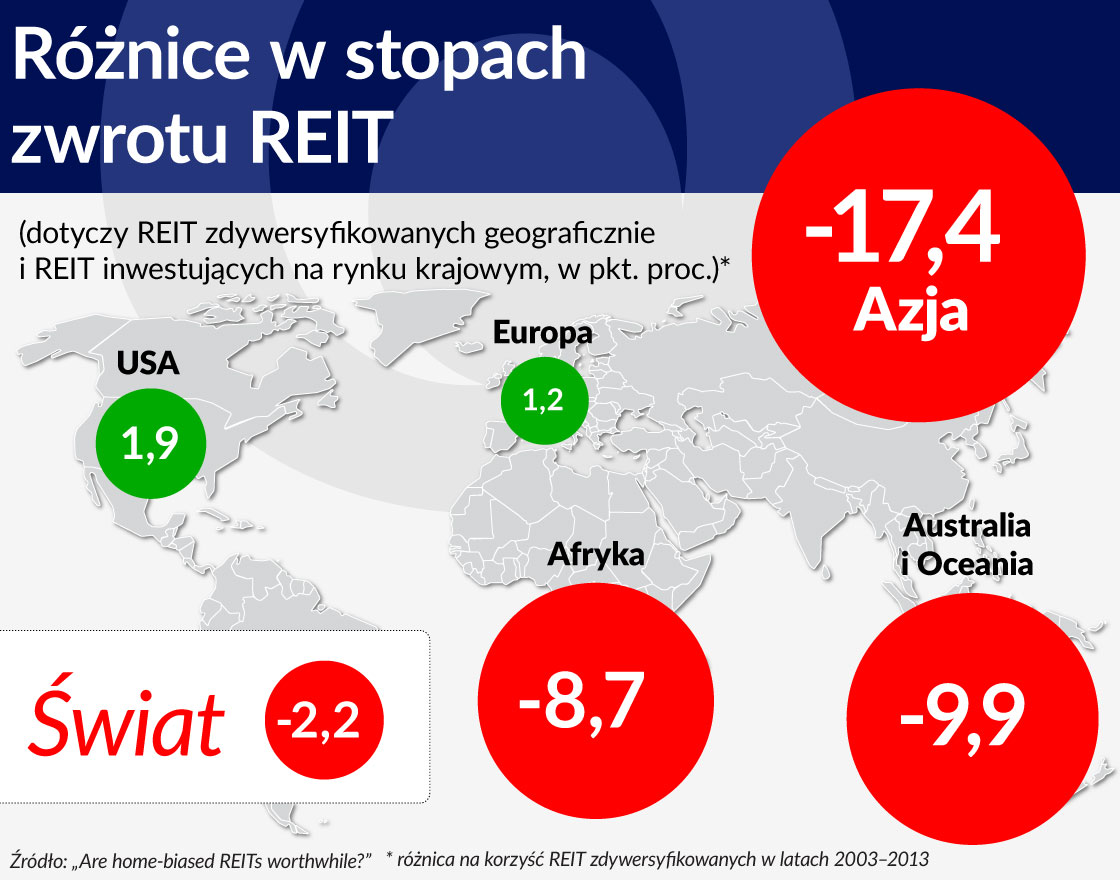

Warto także zauważyć, że podmioty typu REIT mają tendencje do inwestowania na lokalnym rynku, gdyż ich menedżerowie zazwyczaj wiedzą o nim o wiele więcej niż o rynkach zagranicznych. Tymczasem jest to błąd określany jako home bias – nadmierne koncentrowanie się na krajowych aktywach. Z badań wynika, że te REITy, które mają portfele zdywersyfikowane geograficznie, w długim terminie osiągają lepsze stopy zwrotu.

Zachowanie menedżerów podmiotów typu REIT ma olbrzymi wpływ na wyniki osiągane przez tego rodzaju wehikuły.

Zbyt pewni siebie prezesi dokonują wielu inwestycji, ale mają trudności z wychodzeniem z nich (z przyznawaniem się do błędów lub realizowaniem zysków), a to powoduje, że wyniki osiągane przez ich podmioty są zwykle gorsze niż średnia rynkowa – wynika z publikacji „CEO Overconfidence, REIT Investment Activity and Performance” Pieta Eichholtza i Erkana Yondera.

Długotrwałe pozostawanie na stanowisku prezesa, który był współzałożycielem REIT, nie służy wynikom spółek tego typu (odwrotnie niż w innego typu firmach). Rady nadzorcze są wówczas bardziej uzależnione od zarządu niż w tych spółkach REIT, które często zmieniają menedżerów – wynika z badania, które przeprowadził Magdy Noguera i opublikował w artykule „The Effect of Founder CEOs on the Structure of REIT Board of Directors and REIT Performance” na łamach Journal of Real Estate Finance & Economics (nr 45/2015).

Badania kilku amerykańskich naukowców (m.in. University of Cambridge) opublikowane na łamach wspomnianego już Journal of Real Estate Finance & Economics dowiodły, że osoby kierujące REIT-ami mają skłonności do manipulowania wynikami w miarę, jak rośnie konkurencja. Naukowcy doszli do tego wniosku po przeanalizowaniu historii i zachowania 147 REITów z siedmiu różnych sektorów w latach 1991–2009.

Czy inwestowanie w REIT to dobry pomysł? Jakie wyniki pokazywały w przeszłości tego typu podmioty funkcjonujące za granicą? Czym się charakteryzują jako aktywa inwestycyjne?

Czy inwestowanie w REIT to dobry pomysł? Jakie wyniki pokazywały w przeszłości tego typu podmioty funkcjonujące za granicą? Czym się charakteryzują jako aktywa inwestycyjne?

Na pewno inwestowanie w nie w długim terminie chroni kapitał przed inflacją – i to nawet lepiej niż akcje czy złoto. Tak przynajmniej było na rynku amerykańskim w latach 1972-2013, co policzył Brad Case w artykule „Inflation Protection From Retail REITs: A Stronger Pillar Against Higher Prices”. Z badań tego autora wynika, że szczególnie dobrze z tego zadania wywiązywały się REIT-y mające w portfelach głównie centra handlowe.

Wyniki spółek REIT bardzo często są lepsze od rynku. Warto jednak zauważyć, że podczas kryzysu finansowego z lat 2007-2008 REIT-y tak nie było. W okresie wrzesień 2008 – luty 2009 NAREIT All Equity REITs Index poszedł w dół o 60 proc., podczas gdy National Council of Real Estate Investment Fiduciaries (NCREIF) Property Index (indeks cen nieruchomości) spadł „tylko” o 15 proc.

W apogeum kryzysu większość podmiotów typu REIT miała spore problemy finansowe, a w USA rząd zezwolił im nawet na emisję tzw. elective stock dividends (EDS) – czyli pozwolił, by zamiast pieniędzy w ramach dywidend wręczały inwestorom dodatkowe akcje.

Poza tym im dłużej funkcjonują spółki tego typu, tym bardziej rośnie ich współczynnik beta. O ile w połowie lat 90. XX wieku wynosił około 0,2, o tyle w 2010 roku już około 0,4 – dane te opublikowane zostały w artykule „50 Years of Real Estate Investment Trusts” Dirka Brounena z Tilburg University i Sjoerda de Koninga z Boston Consulting Group. Oznacza to, że akcje REIT wciąż są mniej ryzykowne niż akcje ogółem, ale powoli idą w kierunku tej granicy (współczynnik równy 1), której przekroczenie oznacza, że staną się bardziej ryzykowne niż rynek.

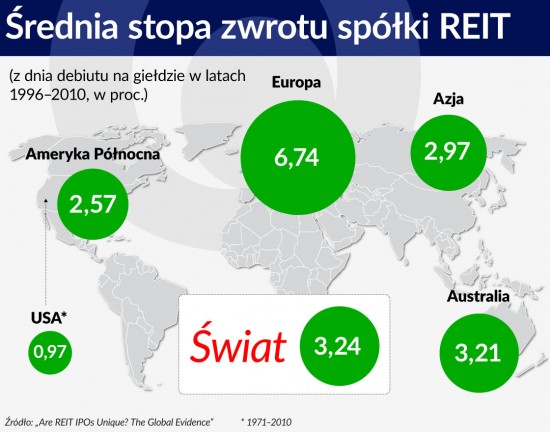

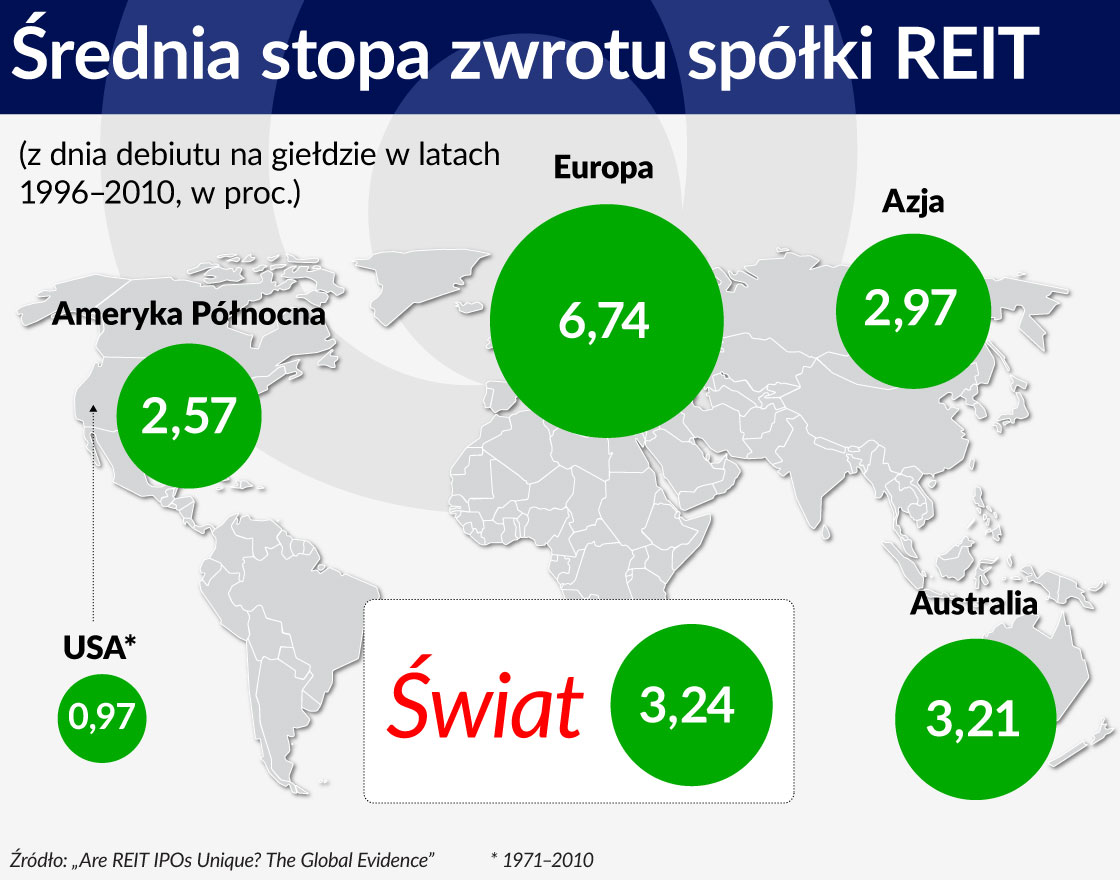

Trudno jest zarobić na debiucie giełdowym tych wehikułów. Podczas pierwszego dnia notowań akcje przeciętnej amerykańskiej spółki w latach 1980-2011 zyskiwały średnio 17,9 proc. – tak wynika z przebadania przez Jaya R. Rittera 7,617 wydarzeń typu IPO z tegoż okresu. Tymczasem akcje REIT nie zachowują się tak dobrze – w latach 1971-2010 zyskiwały na debiucie na Wall Street średnio 0,97 proc. Trochę lepiej wyglądało to na innych kontynentach, ale też bez rewelacji (patrz wykres 3). Więcej danych na ten temat można znaleźć w pracy „Are REIT IPOs Unique? The Global Evidence”.

Należy też pamiętać, że wehikuły typu REIT niedokładnie odwzorowują to, co dzieje się z cenami nieruchomości. Dzieje się tak dlatego, że na podmioty te są nałożone pewne ograniczenia, które uniemożliwiają im błyskawiczne kupowanie i sprzedawanie biurowców i centrów handlowych.

Należy też pamiętać, że wehikuły typu REIT niedokładnie odwzorowują to, co dzieje się z cenami nieruchomości. Dzieje się tak dlatego, że na podmioty te są nałożone pewne ograniczenia, które uniemożliwiają im błyskawiczne kupowanie i sprzedawanie biurowców i centrów handlowych.

By lepiej przyjrzeć się tej kwestii, warto zerknąć choćby do raportu Tobiasa Muhlhofera „Why Do REIT Returns Poorly Reflect Property Returns? Unrealizable Appreciation Gains due to Trading Constraints as the Solution to the Short-Term Disparity” (Real Estate Economics, nr 41/2013).

I ostatnia, bardzo ważna uwaga. Doświadczenie rynku amerykańskiego pokazuje, że akcje REIT-ów są wrażliwe – nawet bardziej niż akcje firm z innych sektorów – na wszelkie zaskakujące informacje makroekonomiczne, a w szczególności na zmiany stóp procentowych. W Polsce mamy obecnie stopy na historycznie niskim poziomie, ale zapewne za kilka miesięcy – lub kwartałów – rozpocznie się cykl ich podwyżek. Gdyby właśnie wtedy na rynku debiutowały polskie REIT-y, z pewnością nie miałyby ułatwionego zadania.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.