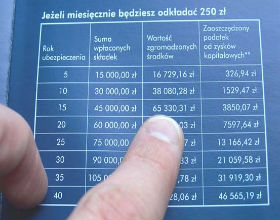

Dyskusja o otwartych funduszach emerytalnych toczy się od miesięcy. Ostatnio poznaliśmy rządowe założenia zmian w systemie OFE, które mają wejść w życie od lipca 2012 r. Warto jednak pamiętać o pomijanej jak dotąd propozycji modyfikacji modelu OFE, zalecającej przejście na pasywne zarządzanie funduszami.

fot. arch. NBP

Rządowy projekt idzie ścieżką, która była z grubsza znana: agresywne fundusze dla młodych, bezpieczne dla starszych, zewnętrzny indeks do porównywania wyników poszczególnych OFE i obniżenie pobieranych przez nie opłat. Alternatywne propozycje, które zalecają inwestowanie pasywne, pozornie wydają się bardziej konserwatywne. Ale tak nie jest. Ich zwolennicy powołują się na najnowsze badania i teorie ekonomiczne, przywołują strategie inwestycyjne i struktury, które na naszym rynku nie są jeszcze dobrze znane. Pasywne zarządzania funduszami ma tę zaletę, że jest dużo tańsze od aktywnego.

Fundusze akcji i obligacji

Najbardziej spektakularną zmianą w projekcie rządowym jest wprowadzenie w miejsce obecnych OFE dwóch subfunduszy, do których miałyby trafiać oszczędności przyszłych emerytów. Subfundusz A, zwany dynamicznym, mógłby inwestować nawet 85 proc. środków w akcje spółek giełdowych, w tym 15 proc. w akcje spółek zagranicznych. Subfundusz C, zwany przedemerytalnym, adresowany do osób, które ukończyły 55 lat, 85 proc. środków inwestowałby w bezpieczne obligacje. Natomiast subfundusz B, przejściowy, zarządzałby tymi oszczędnościami, które już są w OFE, stopniowo przenosząc je do dwóch głównych subfunduszy. Subfundusz przejściowy mógłby inwestować w akcje nie więcej niż 45 proc. aktywów.

Zmiany proponowane w systemie opłat nie są już tak przejrzyste. Owszem, prowizja od składki miałaby zmniejszyć się z obecnych 3,5 proc. do 2,8 proc. w przypadku subfunduszu A i do 2,1 proc. w przypadku subfunduszu B, ale za to pojawiłaby się opłata solidarnościowa wysokości 2 proc. od każdej złotówki zarobionej dla przyszłego emeryta. Ponadto, towarzystwa funduszy byłyby wynagradzane za dobre wyniki i karane za złe. Kryterium oceny ma być referencyjna stopa zwrotu, uwzględniająca indeksy giełdowe i oprocentowanie obligacji. Projekt zakłada także zmianę zasad funkcjonowania akwizytorów oraz całkowity zakaz akwizycji od 2014 r.

Koncepcja powołania dwóch subfunduszy bazuje na zdawałoby się powszechnie uznanej prawdzie, że inwestowanie w akcje spółek giełdowych wiąże się wprawdzie z dużym ryzykiem, ale może przynieść również duże zyski, bo ceny akcji w długim okresie przecież rosną. Spadki i wzrosty kursów się znoszą, więc strat nie będzie, a nadzwyczajne zyski są w zasięgu ręki. Czy rzeczywiście w rozumowaniu tym nie ma żadnego błędu?

Przed ryzykiem nie ma ucieczki

Profesor Andrzej Sławiński w artykule opublikowanym w „Rzeczpospolitej” 7 października przestrzegał przed takim prostym wnioskiem. Dowodził, że ten powszechnie uznany argument nie znajduje mocnego potwierdzenia w badaniach empirycznych: „Powrót do średniej jest na rynku kapitałowym tendencją znacznie słabszą niż mogłoby się nam intuicyjnie wydawać”.

Dalej dowodził, że ryzyka inwestowania w akcje nawet w długim okresie nie da się w pełni zneutralizować. Wprawdzie tendencja powrotu do średniej w połączeniu z wydłużaniem horyzontu inwestycyjnego sprawiają, że prawdopodobieństwo osiągnięcia ujemnej procentowo stopy zwrotu rzeczywiście maleje, ale jest jeszcze jeden szkopuł: ”…wraz z wydłużaniem się horyzontu czasowego rośnie absolutna wielkość potencjalnych strat”.

Według profesora, jeśli dochody z pensji są stabilne i pewne, to kapitał ludzki, czyli zdolność do osiągania dochodów dzięki posiadanym kwalifikacjom, przynosi podobny strumień dochodów jak duży portfel obligacji. Przyjmuje się więc, że ludzie młodzi mogą ryzykować i lokować dużą część swoich oszczędności emerytalnych w akcjach, bo w okresach spadku ich cen, mogą więcej pracować i zarabiać, rekompensując w ten sposób ponoszone straty. Problem jednak w tym, że rynek akcji – jak pisze profesor – to rosyjska ruletka i nie ma gwarancji, że głęboki i długotrwały spadek kursów nie nastąpi tuż przed przeniesieniem oszczędności do bezpiecznego subfunduszu. Profesor dziwił się, że autorzy projektu proponują utrzymać wysoki udział akcji w portfelu przyszłego emeryta aż do 55 roku życia.

Inwestować w indeksy, a nie w akcje

W co zatem fundusze emerytalne powinny inwestować? W bezpieczne obligacje?

– Profesor Sławiński nie zaleca takiej strategii w swoim artykule – mówi Jakub Karnowski, prezes PKO TFI, były doradca Leszka Balcerowicza w okresie, kiedy powstawały OFE. – Profesor zaleca jedynie zarządzanie pasywne funduszami emerytalnymi, które jest dużo tańsze od aktywnego. Sposobem na to jest inwestowanie w indeksy giełdowe, a nie w akcje wybranych spółek. Na świecie działają od dłuższego czasu fundusze indeksowe. Gdy w latach 70. wprowadzano je na rynku amerykańskim, inwestorzy byli nastawieni sceptycznie, ale z czasem fundusze te odniosły komercyjny sukces i stanowią dziś istotną część struktury rynku.

– Inwestowanie w indeksy giełdowe jest inwestowaniem pasywnym, bo zarządzający nie podejmują gry rynkowej, nie próbują być mądrzejsi od rynku – kontynuuje Jakub Karnowski. W długim czasie stopy zwrotu funduszy indeksowych są wyższe niż w przypadku inwestowania w akcje poszczególnych spółek.

Im szerszy indeks, im więcej spółek w portfelu funduszu indeksowego, tym mniejsze ryzyko strat. Indeksowe fundusze emerytalne mogłyby inwestować również w papiery wartościowe, akcje i obligacje, w tym w papiery emitowane za granicą. Przyjmuje się, że na rynku akcji, a indeksy giełdowe są jego odwzorowaniem, inwestuje się zwykle tę część oszczędności emerytalnych, która wynika z prostego wzoru: sto minus wiek oszczędzającego. OFE musiałyby inwestować również w indeksy giełd zagranicznych, ponieważ nasz rynek kapitałowy jest jeszcze bardzo płytki. W grę powinny wchodzić indeksy rynków dynamicznie rozwijających się, takich jak brazylijski, rosyjski, chiński oraz inne rynki Dalekiego Wschodu. Kapitalne znaczenie ma możliwie duża dywersyfikacja portfela.

Akcje są dla graczy

Zdaniem Jakuba Karnowskiego, nasze fundusze emerytalne zarządzane aktywnie, nie zarabiają na siebie: – Opłaty za zarządzanie plus inflacja przewyższają realną stopę zwrotu. W długim okresie czasu, a mam tu na myśli 30-40 lat, fundusze akcyjne zarabiają mniej niż fundusze indeksowe, jeśli uwzględnić opłaty za zarządzanie i inflację.

Fundusze akcyjne są adresowane do inwestorów, których horyzont czasowy jest znacznie krótszy. Na giełdzie horyzont trzy-, czteroletni jest już horyzontem długim, ale w przypadku oszczędzania na emeryturę perspektywa inwestycyjna jest przecież znacznie dłuższa. Tak więc powszechnie uznana prawda, że w przypadku inwestowania w akcje perspektywa długoterminowa chroni przed ryzykiem potencjalnych strat jest prawdziwa, pod warunkiem, że mamy świadomość, o jaki okres naprawdę chodzi.

W krótkim okresie stosunkowo łatwo zarobić na inwestycjach w akcje, ale w długiej, „emerytalnej” perspektywie zarządzanie aktywne nie zdaje egzaminu. Jest to poparte badaniami empirycznymi i analizami ekonomistów. Profesor Sławiński w swoim artykule powołuje się na opracowanie Kennetha Frencha „Koszty zarządzania aktywnego”. Pisze: „…wyniki tych badań nie mogą być zaskoczeniem. Teoria finansów od dawna mówi, że w przypadku instrumentów długoterminowych – właśnie takich jak OFE – właściwą formułą zarządzania portfelem aktywów jest połączenie zarządzania pasywnego z dywersyfikacją. I to się przecież nie zmieniło od czasu, gdy Harry Markowitz, James Tobin i William Sharpe tworzyli teorię portfela”.

– Podpisuję się pod tym stwierdzeniem – mówi Jakub Karnowski. – Aktywne inwestowanie w akcje jest potrzebne także dlatego, że zapewnia rynkom płynność i daje efektywną wycenę spółek, ale jest to zadanie dla giełdowych graczy, a nie dla funduszy emerytalnych.

Pytanie o koszty będzie wracać

Profesor Sławiński podkreśla, że udział funduszy zarządzanych pasywnie systematycznie rośnie. W USA około połowa nowo powstających funduszy emerytalnych będzie zarządzana pasywnie. Dlaczego tworząc OFE, nie wybrano formuły zarządzania pasywnego? – To było jedenaście lat temu – odpowiada Jakub Karnowski. – Inny był wtedy rynek, inny poziom wiedzy. Wprowadziliśmy pionierską reformę, która zyskała bardzo pozytywne recenzje na całym świecie, Bank Światowy przez wiele lat przedstawiał polski model jako wzór dla innych, ale dziś przyszedł czas na zmiany. Dobrze zatem byłoby, gdybyśmy skorzystali z doświadczeń własnych i cudzych. Pytanie o koszty funkcjonowania funduszy emerytalnych będzie wracać. Zasadniczą kwestią jest pasywne zarządzanie aktywami, ale można sobie wyobrazić również inne zmiany, które mogłyby służyć temu celowi. Na przykład otwarcie II filaru emerytalnego na rynkowe instytucje finansowe. Znacznie zwiększyłoby to poziom konkurencji i obniżyło koszty działania. Gdy powstawały OFE, nasz rynek kapitałowy był w powijakach, trzeba było stworzyć PTE, specjalne instytucje zarządzające funduszami emerytalnymi. Dziś mamy TFI, instytucje wyspecjalizowane w tworzeniu funduszy i zarządzaniu aktywami, które ostro ze sobą konkurują. Osiem z 14 PTE jest częścią grup finansowych, w których działają TFI, a sześć pozostałych funkcjonuje w grupach posiadających spółki prowadzące ubezpieczenia na życie. Te instytucje mogłyby z powodzeniem przejąć zarządzanie oszczędnościami emerytalnymi. – Według moich kalkulacji, otwarcie II filaru na instytucje rynkowe pozwoliłoby całkowicie wyeliminować prowizje od składek emerytalnych – mówi Jakub Karnowski.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.