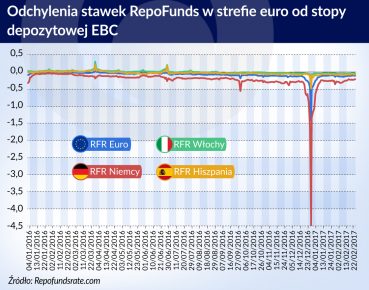

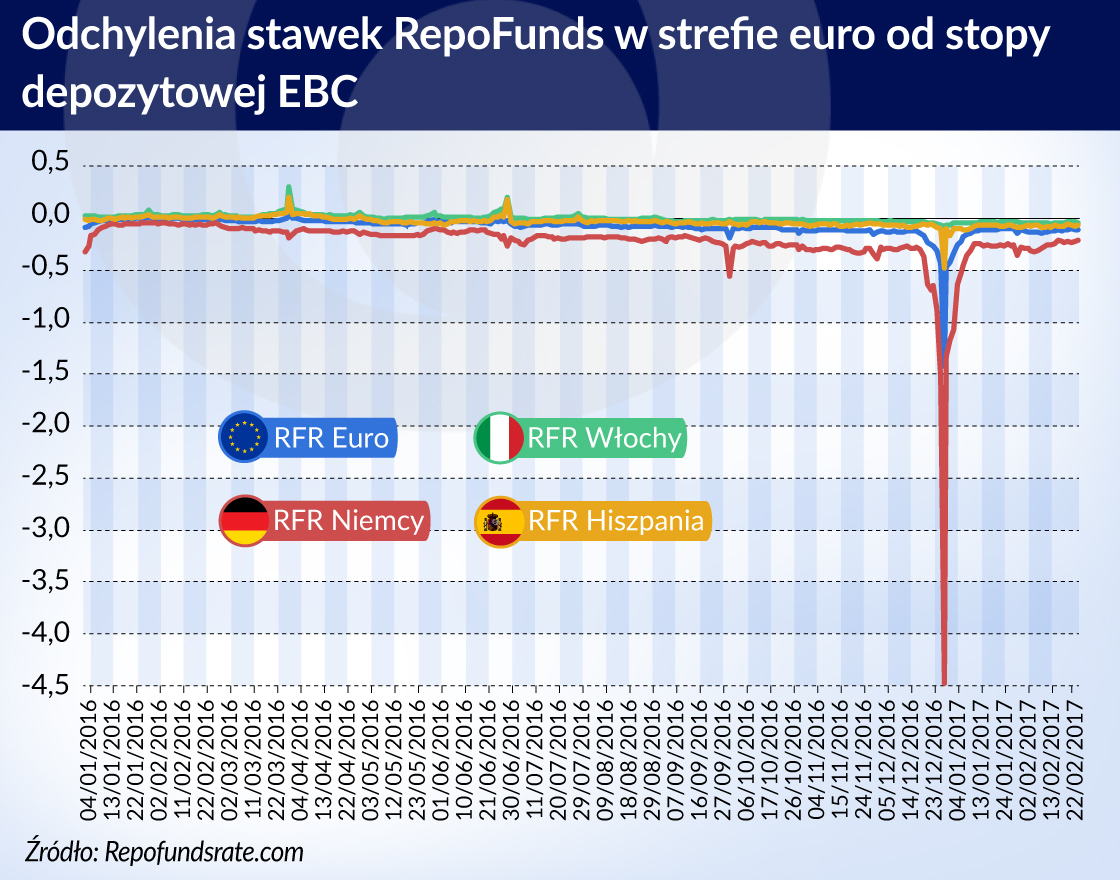

Trwający od dłuższego czasu na europejskim rynku spadek stawek repo poniżej stopy depozytowej EBC jest niepokojący. Na przełomie 2016 i 2017 roku spadły one do prawie minus 5 proc. Choć EBC stara się zminimalizować skutki rozchwianego rynku, bywa wskazywany jako główny winowajca niepokojących procesów.

Transakcje repo najczęściej kojarzymy z prowadzonymi przez bank centralny operacjami otwartego rynku. W tym artykule mowa jednak o transakcjach repo jako o integralnym elemencie zabezpieczonego segmentu rynku pieniężnego.

Specyfika rynków repo

Rynek pieniężny dzielimy na dwa sektory: niezabezpieczony i zabezpieczony. Uczestnicy tego pierwszego ufają sobie i zawierają transakcje, opierając się na standingu finansowym partnera oraz posiadanych przez niego gwarancjach rządowych. Specyfiką rynku są depozyty, które nie są postrzegane jako papiery wartościowe (choć jak pisze Randall Dodd z Federal Reserve, certyfikaty depozytowe mogą też być czasami postrzegane jako papier wartościowy). Niestety, dzisiaj zaufanie jest towarem deficytowym i inwestorzy preferują drugi segment, czyli zabezpieczony.

Sytuacja w segmencie zabezpieczonym wygląda inaczej na skutek stosowanego zabezpieczenia, czyli collateralu. Międzynarodowe Zrzeszenie Rynków Kapitałowych (International Capital Market Association – ICMA) uważa nawet, że są podstawy, aby podać w wątpliwość to, czy stopa repo jest naprawdę stopą procentową. Mamy tutaj bowiem do czynienia z transakcją kupna danego papieru wartościowego połączoną z jednoczesnym zobowiązaniem do odkupu tego samego papieru. Stopa repo jest różnicą między tymi dwiema transakcjami. Często przy tego rodzaju transakcjach korzysta się z usług izb rozliczeniowych CCP (central clearing counterparty), co ułatwia ich przeprowadzenie i czyni je bezpieczniejszymi.

Rynki repo są domeną USA oraz strefy euro, choć ostatnio mówi się także o ich prężnym rozwoju w Chinach i w Australii, a także w niektórych krajach afrykańskich. Rynek repo w strefie euro różni pod wieloma względami od tego w USA. Główną różnicą jest liczba stron uczestniczących w zawieraniu transakcji. W USA dominuje model trzypartyjny, gdzie jedną ze stron jest tzw. bank powierniczy. W Stanach Zjednoczonych rolę tę pełnią Bank of New York Mellon and JP Morgan. Ich funkcje ograniczają się do roli powierniczej i rozliczeniowej. W strefie euro nadal popularnością cieszą się transakcje bez udziału banku powierniczego, chociaż władze monetarne usiłują propagować model z udziałem trzech stron.

Europejski model trójstronny różni się jednak zasadniczo od swojego odpowiednika amerykańskiego. Jak tłumaczy chyba najsłynniejszy ekspert w tej tematyce Richard Comotto z Uniwersytetu w Readingu – w Europie trzecia strona transakcji koncentruje się przede wszystkim na zarządzaniu papierami tworzącymi zabezpieczenie danej transakcji. Ponadto o ile w USA większą popularnością cieszą się transakcje o czasookresie O/N, o tyle w strefie euro zapadalność może sięgać nawet jednego miesiąca.

Główną specyfiką rynku repo jest stopa repo, której kształtowanie jest ściśle powiązane z zabezpieczeniem (collateralem) takiej transakcji. Występują różne stawki repo, z czego najpopularniejszą jest tzw. stawka GC repo (general collaretal repo). W jej skład wchodzi wiele aktywów, które są powszechnie akceptowane w każdej chwili i niemal po takiej samej cenie. Stawka GC repo dotyczy najczęściej zamiany papierów wartościowych na płynność. Obok GC repo występują inne stawki, jak chociażby Special repo, w której nabywca jest zainteresowany nabyciem konkretnych papierów wartościowych. Instrumentem pokazującym, co się dzieje na wszystkich rynkach repo handlowanych na platformach elektronicznych BrokerTec i MTS, jest stawka RepoFundRate (RFR).

Im wyższej jakości zabezpieczenie, tym niższa cena zawarcia transakcji. Dlaczego? Otóż w przypadku niewypłacalności drugiej strony pierwsza pozostanie z dobrym (złym) zabezpieczeniem i dlatego godzi się na zawarcie transakcji po niższej (wyższej) cenie. I tu dochodzimy do sedna sprawy, a mianowicie wpływu działań Europejskiego Banku Centralnego (EBC) na rynek repo.

Rola EBC

Funkcjonowanie mechanizmu transmisyjnego sprowadza się do tego, aby poziom stóp rynku pieniężnym mieścił się w przedziale wyznaczonym przez bank centralny. Za czasów prowadzenia polityki konwencjonalnej bank centralny starał się, aby stopa procentowa mieściła się w przedziale wyznaczanym przez stopę lombardową i depozytową. Nadejście niekonwencjonalnej polityki monetarnej zmieniło jednak ten stan rzeczy. I tak w przypadku strefy euro bank centralny chciałby, aby stopy rynkowe były blisko stopy depozytowej, ale lekko ją przekraczały. Niestety rynek repo strefy euro od dłuższego czasu nie spełnia tego warunku.

Specyfiką rynku repo w strefie euro jest jego znacząca fragmentacja, która jest pozostałością po kryzysie z 2008 roku. W efekcie stopy na rynku niemieckim różnią się od stóp nie tylko na rynkach włoskim czy hiszpańskim, ale również na francuskim. Dlatego gdy stopy rynku niemieckiego spadły poniżej stopy depozytowej, nie włączano alarmu. Syreny zaczęły wyć dopiero wtedy, kiedy wszystkie stopy RFR w drugiej połowie ubiegłego roku znalazły się poniżej stopy depozytowej EBC. A na przełomie 2016 i 2017 roku, kiedy to stawki repo zanurkowały w okolice minus 5 proc. (i to mimo działań prewencyjnych ze strony EBC, o których za chwilę), stało się jasne, że sytuacja zaczyna wymykać się spod kontroli.

EBC próbuje minimalizować efekty wywołane programem skupu obligacji obligacji rządowych (public sector purchase programme – PSPP). Już 2 kwietnia 2015 roku (a więc niespełna miesiąc po uruchomieniu PSPP) EBC za pośrednictwem krajowych banków centralnych uruchomił pożyczki wcześniej nabytych przez siebie papierów wartościowych (czyli securities lending). Prawie dokładnie rok później, to jest 4 kwietnia 2016 r., Europejski Bank Centralny włączył do swojej oferty obligacje zabezpieczone nabyte w ramach następujących programów: CBPP1, CBPP2 oraz CBPP3. 18 lipca 2016 roku opisywanym programem zostały objęte obligacje korporacyjne skupywane od 8 czerwca 2016 roku przez Bank Belgii, Bank Hiszpanii, Bank Francji, Bank Włoch, Bank Finlandii oraz niemiecki Bundesbank.

Wyżej opisane działania okazały się jednak niewystarczające. Najprawdopodobniej za sprawą zwiększenia wolumenu PSPP (z 60 mld euro do 80 mld euro miesięcznie) na rynku repo dochodziło do coraz większych napięć. W drugiej połowie 2016 roku wszystkie stawki znajdowały się poniżej stopy depozytowej EBC, a stawki na niemieckim rynku w listopadzie sięgały już poziomów rzędu minus 0,70 proc. Dlatego EBC poszedł w swoich działaniach jeszcze dalej i w efekcie od 15 grudnia ubiegłego roku przyjmuje już nawet gotówkę jako zabezpieczenie. Cena takiej pożyczki (której łączna maksymalna wielkość może wynosić 50 mld euro) równa się de facto obowiązującej stawce depozytowej powiększonej o 30 punktów bazowych (co daje w efekcie stawkę rzędu minus 0,70 proc.). Rynek określił ofertę EBC mianem mało atrakcyjnej.

Na razie działania EBC przyniosły umiarkowane efekty. Choć nadal wszystkie stawki repo są poniżej stawki depozytowej EBC, dla Niemiec odchylenie stawki repo od stopy depozytowej zmniejszyło się. Czy są zatem jeszcze inne przyczyny odchyleń stawek repo od stopy depozytowej EBC? Wydaje się, że tak, co potwierdził w wystąpieniu członek zarządu EBC Yves Mersch. Zwrócił on uwagę na rosnące znaczenie wspomnianych wcześniej izb rozliczeniowych w świetle wchodzących w życie nowych regulacji finansowych. Do korzystania z nich zachęcają same władze pieniężne. Efektem tego wszystkiego jest parkowanie dużej ilości gotówki w tychże izbach.

Same izby rozliczeniowe muszą jednak coś z deponowanymi u siebie środkami uczynić. Z racji braku możliwości deponowania swoich środków w EBC oraz zbyt wysokiego ryzyka deponowania ich na rynku niezabezpieczonym, rynek zabezpieczony jawi się jako jedyny możliwy do zaakceptowania sposób ulokowania tych pieniędzy. Dlatego właśnie izby rozliczeniowe stymulują popyt, przez co obniżają cenę zabezpieczenia (collateralu), co w efekcie prowadzi do obniżenia stawek repo.

EBC nie znajduje się w łatwym położeniu. Jego mandat sprowadza się do utrzymywania inflacji poniżej (ale blisko) 2 proc. Do tego doszedł w ostatnich latach nadzór bankowy. Wykonywanie swoich zadań przez EBC daje efekty uboczne, do których zaliczają się napięcia na rynku repo.