Polacy inwestują w fundusze inwestycyjne i mieszkania

Najnowszy raport o stabilności systemu finansowego poza tradycyjnym potwierdzeniem solidności banków i potrzeby dalszej restrukturyzacji SKOK-ów przynosi ciekawe dane o innych częściach rynku finansowego. W 2017 roku aktywa funduszy inwestycyjnych sięgnęły rekordowych 303 mld zł. Również rynek mieszkaniowy był w fazie ekspansji.

„Polski system finansowy funkcjonuje stabilnie, czemu sprzyja krajowe otoczenie gospodarcze, nie wykazujące istotnych nierównowag makroekonomicznych (…) Na podwyższonym poziomie pozostaje jednak ryzyko płynące z otoczenia zewnętrznego gospodarki” – już pierwsze słowa raportu wskazują, że wszystko co złe może przyjść z zewnątrz, bo w polskiej gospodarce nie widać dużych zagrożeń.

„Udział aktywów płynnych w bilansach banków ustabilizował się na wysokim poziomie. Banki spełniają nadzorcze wskaźniki płynności. Wyzwaniem dla banków będzie natomiast potrzeba emisji instrumentów dłużnych, mogących służyć spełnieniu wymogu MREL” – czytamy we fragmentach poświęconych najważniejszej części sektora finansowego – bankom komercyjnym.

Emisja, np. obligacji, nie powinna być jednak wielkim problemem dla sektora jako całości, bo zyskowność banków poprawiła się w 2017 roku. Całkowity zysk sektora był zbliżony, do tego z 2016 roku, kiedy banki odnotowały znaczący jednorazowy przychód ze sprzedaży udziałów w Visa Europe.

Nie jest zaskoczeniem, że gorzej wygląda sytuacja w spółdzielczych kasach oszczędnościowo- kredytowych (SKOK). NBP zwraca uwagę, że duża część sektora nadal nie spełnia regulacyjnych, minimalnych wymogów kapitałowych, a i wymogi płynnościowe (na razie spełniane) mogą z czasem być pod presją trudnej sytuacji kapitałowej.

Całe szczęście sektorowi banków spółdzielczych o wiele bliżej do dobrej sytuacji banków komercyjnych niż do trudnej sytuacji SKOK-ów. Niemniej NBP przypomina, że pod koniec roku wygasają dotychczasowe umowy zrzeszeń w bankach spółdzielczych i zaleca tym podmiotom, które jeszcze tego nie zrobiły, przystąpienie do Systemów Ochrony Instytucjonalnej (IPS).

Powyższe zalecenia powtarzają się regularnie w raportach o stabilności systemu finansowego. W tej edycji warto zwrócić uwagę na dowody sugerujące, że mamy coraz większe oszczędności i coraz intensywniej szukamy bezpiecznych sposobów ich lokowania.

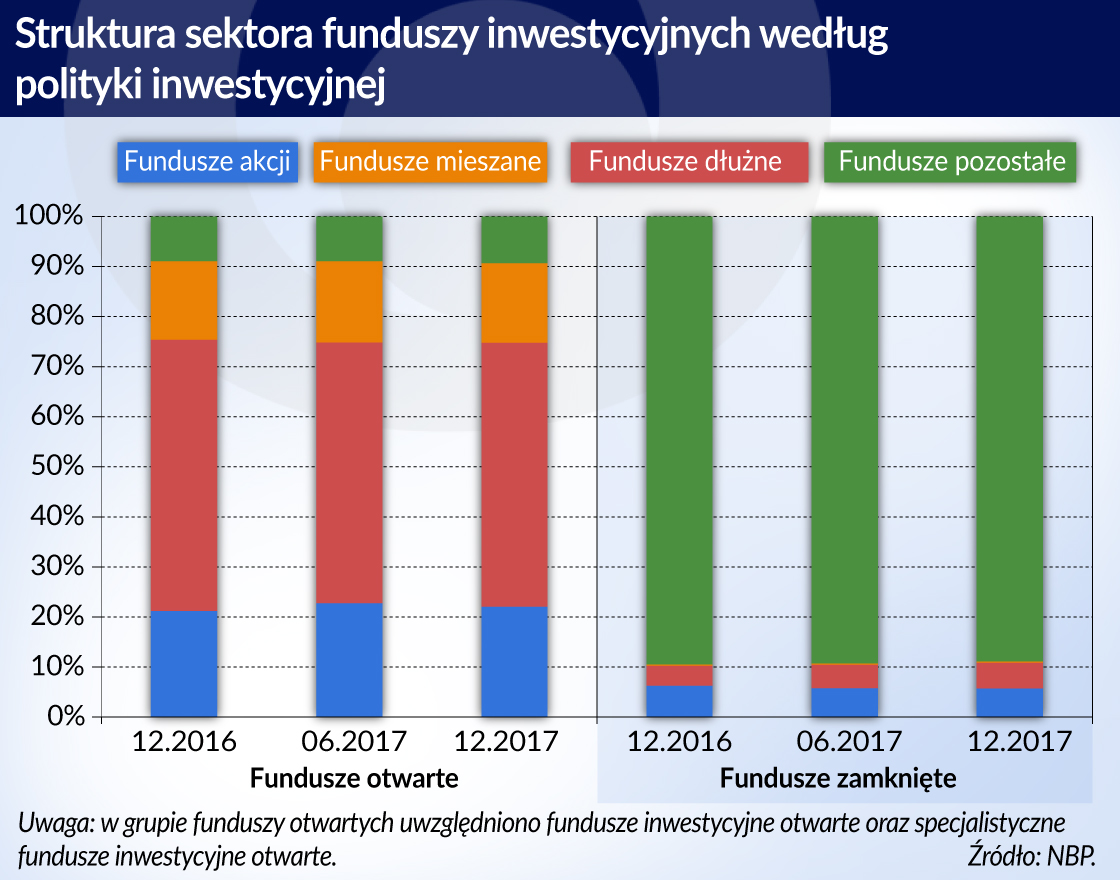

Aktywa netto funduszy inwestycyjnych osiągnęły najwyższy poziom w historii funkcjonowania sektora – 303 mld zł

To jeden z powodów, dla których aktywa netto funduszy inwestycyjnych osiągnęły najwyższy poziom w historii funkcjonowania sektora – 303 mld zł. Odpowiada to już 15 proc. PKB i choć do poziomów np. państw strefy euro, gdzie aktywa są równe PKB, wciąż nam daleko, to postęp widać.

W zeszłym roku do sektora funduszy napłynęło 15 mld zł netto. Najwięcej wpłaciły gospodarstwa domowe – głównie do funduszy dłużnych (zwłaszcza gotówkowych i pieniężnych oraz obligacji przedsiębiorstw). W strukturze posiadaczy jednostek uczestnictwa zmniejszyło się za to znaczenie zakładów ubezpieczeń.

Oczywiście warto podkreślić, że wpłata do funduszu nie gwarantuje automatycznego zysku dla wpłacającego. Zwiększenie napływu środków przekłada się jednak na większe zyski zarządzających funduszami Towarzystw Funduszy Inwestycyjnych.

Dane NBP wskazują, że TFI odnotowały drugi w historii wynik finansowy (lepszy był tylko w 2007 roku). Wynik finansowy netto wzrósł z 499 mln zł na koniec 2016 roku do 684 mln zł na koniec 2017 roku.

Uderza przy tym wzrost rentowności liczonej popularnym wskaźnikiem ROE (ang. return on equity, stopa zwrotu z kapitału własnego). Z i tak imponujących 30,4 proc. na koniec 2016 roku, ROE TFI wzrosło aż do 41,1 proc. na koniec 2017 roku. Dla porównania ROE Powszechnych Towarzystw Emerytalnych (czyli zarządzających OFE i DFE) wyniosło 19,9 proc. na koniec 2017 roku (wzrost z 17,1 proc. na koniec 2016 roku). Poza sektorem finansowym każdy choćby dwucyfrowy wskaźnik rentowności uważa się za dobry.

Raport NBP wpłaty gospodarstw domowych do bezpieczniejszych rodzajów funduszy inwestycyjnych interpretuje jako poszukiwanie potencjalnie bardziej dochodowej lokaty kapitału niż depozyty bankowe.

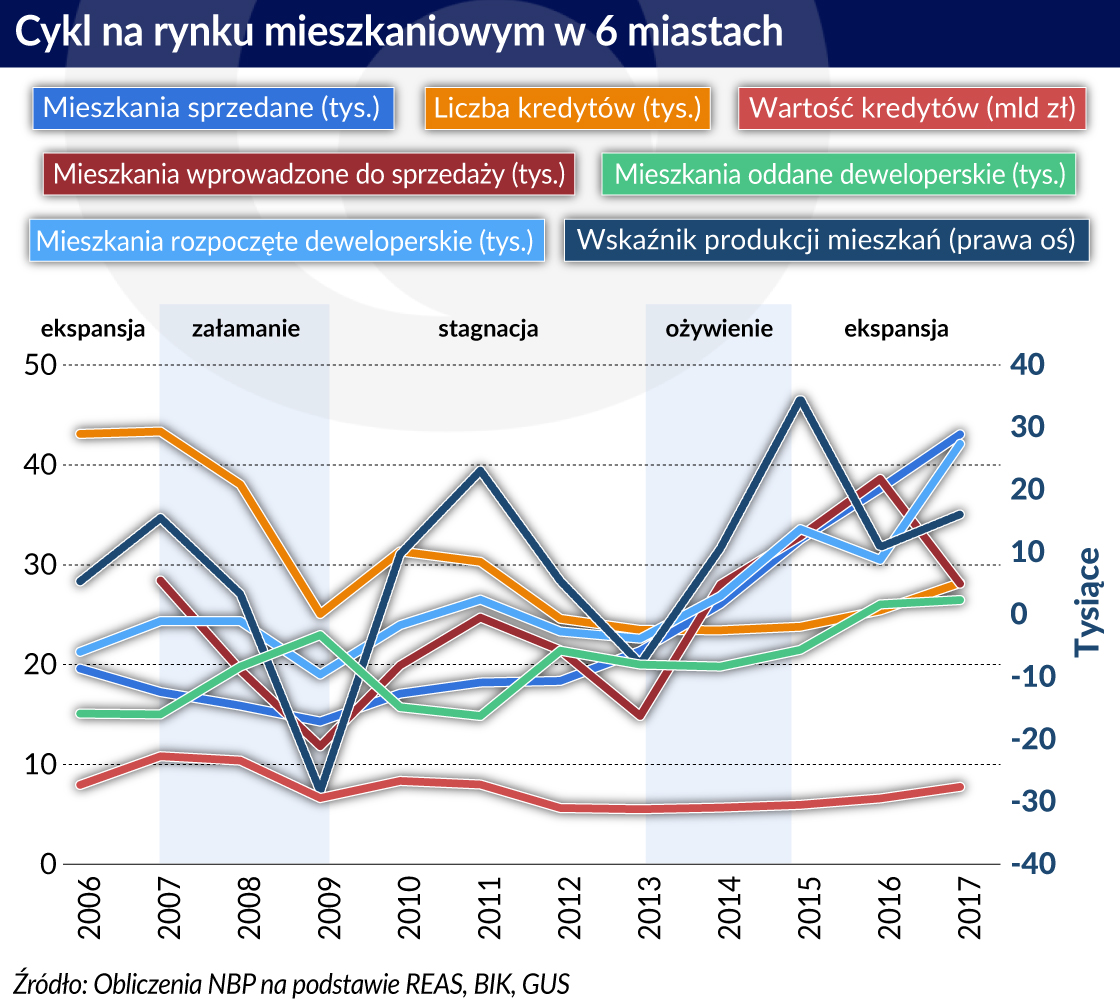

Podobnego argumentu można użyć przy opisie rynku nieruchomości. Znajdował się on w fazie ekspansji. Osiągnięto lub przekroczono wartości produkcji w toku oraz sprzedaży mieszkań z poprzedniego szczytu w latach 2006-2008.

Analitycy NBP uspokajają jednak, że po fazie ekspansji nie musi od razu przyjść gwałtowne załamanie. W porównaniu z poprzednią ekspansją widać bowiem istotne różnice. Dynamika akcji kredytowej jest o wiele niższa, a wysoki popyt, głównie gotówkowy, spotyka się z wysoką podażą. W efekcie obserwowane wzrosty cen mieszkań są niewielkie. Co więcej, ceny nominalnie są nadal niższe niż np. w 2007 roku, mimo że obecne dochody są sporo wyższe. Kropką nad i jest także brak popytu spekulacyjnego, który pojawia się, gdy oczekiwanie na duży wzrost cen mieszkań w przyszłości jest powszechne.

Kto kupuje teraz mieszkania? Głównie osoby myślące o dochodach z najmu jako alternatywie dla lokaty bankowej.

„Popyt inwestycyjny na mieszkania związany jest z oczekiwanymi relatywnie wysokimi stopami zwrotu z wynajmu mieszkania w relacji do stóp zwrotu z innych aktywów, w które gospodarstwo domowe może lokować środki. W Polsce takimi aktywami są głównie depozyty w bankach, a w mniejszym zakresie obligacje skarbowe i jednostki uczestnictwa funduszy inwestycyjnych. Niskie oprocentowanie depozytów powoduje, że inwestycja w mieszkanie, pomimo ryzyka związanego z jego niską płynnością oraz ochroną lokatora, jest postrzegana jako atrakcyjna lokata” – czytamy w raporcie.

W sumie analitycy NBP zauważają, że choć rynek mieszkaniowy pozostaje we względnej równowadze to jednak „staje się ona mniej stabilna” tzn. wystąpienie ewentualnych szoków podażowych lub popytowych, może z większym niż w ostatnich latach prawdopodobieństwem, doprowadzić do powstania nierównowag.

Szok podażowy może być spowodowany tym, że deweloperom nie będzie już tak łatwo zwiększać produkcji mieszkań. Na drodze staje bowiem wzrost cen ziemi, materiałów budowlanych oraz stawek wykonawców. Z drugiej strony nawet obecne poziomy produkcji, przy kapitulacji nabywców w scenariuszu szoku popytowego, oznaczałyby problemy ze sprzedażą mieszkań.

To jednak scenariusze alternatywne. Na razie deweloperzy sporo budują, Polacy sporo kupują i o szoku nikt nie myśli.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Podobnego argumentu można użyć przy opisie rynku nieruchomości. Znajdował się on w fazie ekspansji. Osiągnięto lub przekroczono wartości produkcji w toku oraz sprzedaży mieszkań z poprzedniego szczytu w latach 2006-2008.

Podobnego argumentu można użyć przy opisie rynku nieruchomości. Znajdował się on w fazie ekspansji. Osiągnięto lub przekroczono wartości produkcji w toku oraz sprzedaży mieszkań z poprzedniego szczytu w latach 2006-2008.