Rekordowa strata techniczna z komunikacyjnych ubezpieczeń OC nie pozostawia złudzeń: ceny polis OC muszą pójść w górę, tym bardziej że systematycznie rosną wypłacane odszkodowania i trwają prace nad przywróceniem podatku Religi, który obciąży te ubezpieczenia.

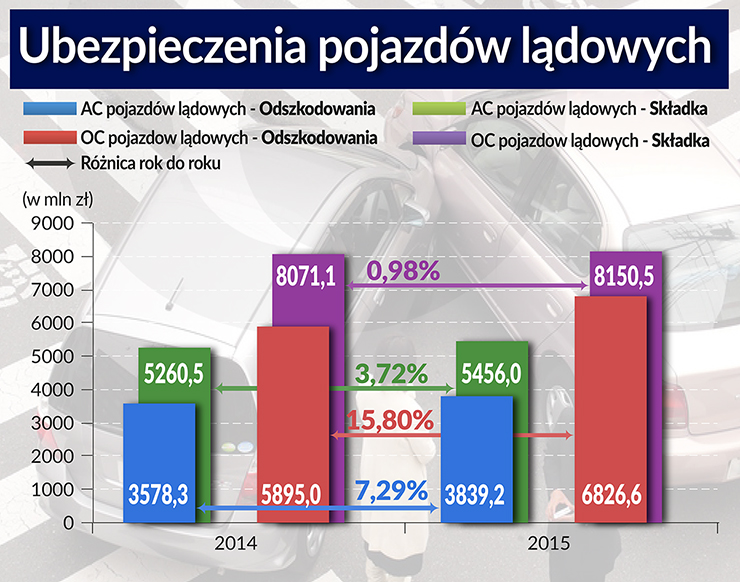

Od kilku lat ubezpieczyciele wykazują stratę w ubezpieczeniach komunikacyjnych, ale dane za rok 2015 pokazują, że sytuacja nie tylko się nie poprawiła, lecz wręcz pogorszyła. Z raportu Polskiej Izby Ubezpieczeń wynika, że składka przypisana brutto z ubezpieczeń OC wyniosła 8,2 mld zł (wzrost o 1 proc.), a z ubezpieczeń AC 5,5 mld zł (wzrost o 3,7 proc.), ale strata techniczna z ubezpieczeń OC sięgnęła ponad 1 mld zł, a z ubezpieczeń AC 113,8 mln zł.

Strata techniczna z komunikacyjnego ubezpieczenia OC jest najwyższa w historii. To nie jedyny ubiegłoroczny rekord. W 2015 r. wypłacono najwyższą kwotę z tytułu ubezpieczeń OC pojazdów lądowych (6,8 mld zł, a więc aż o 15,8 proc. więcej niż rok wcześniej).

Walka na ceny trwa w najlepsze

Zdaniem PIU do straty przyczyniły się wytyczne KNF dotyczące likwidacji szkód i duży wzrost wypłat w szkodach osobowych, powodując rosnące obciążenia po stronie ubezpieczycieli, ale główną przyczyną jest wojna cenowa towarzystw, w która trwa od kilku lat (mimo niewielkiego wzrostu cen polis w 2015 r.).

– Pogarszająca się sytuacja wynika głównie z większych wartości wypłaconych odszkodowań przy jednocześnie niemal niezmienionym poziomie zebranej składki – uważa Tomasz Postrożny, broker z Marsh Polska.

Z danych multiagencji CUK Ubezpieczenia wynika, że od stycznia do lipca 2015 r. OC zdrożało średnio o 15 proc. Na tym poziomie ceny utrzymywały się do września, a w ostatnim kwartale 2015 roku odnotowano wzrost o kolejne 6 pkt proc. Z kolei wyniki analiz porównywarki Ubea.pl wskazują, że największy wzrost składek miał miejsce w połowie roku, później ceny nadal rosły, ale powoli. Średni poziom składek OC w 18 miastach wojewódzkich od października 2015 r. do marca 2016 r. wzrósł z 1447 zł do 1496 zł (podwyżka o 3,39 proc.), a Ubea.pl zaobserwowała wzrost na poziomie 128 zł (około 10 proc.) dla miast wojewódzkich. Dane przeglądarki za okres od października 2015 r. do marca 2016 r. nie uwzględniają jeszcze pełnych skutków podatku naliczanego od aktywów ubezpieczycieli, czyli kwoty powyżej 2 mld zł.

Okazało się, że bezpośrednia likwidacja szkód (BLS) nie miała wpływu na ceny polis OC. Wprowadzając BLS ubezpieczyciele odżegnywali się od opinii, że miała ona zakończyć wojnę cenową, jednak wydawało się, że sprawi, że przy zakupie komunikacyjnego ubezpieczenia OC klienci będą się kierować nie tylko ceną, lecz również jakością likwidacji szkód. Na razie tej zmiany nie widać, co wynika pewnie z tego, że nie wszystkie towarzystwa stosują BLS.

Ubiegłoroczne podwyżki obowiązkowych polis pozwoliły ubezpieczycielom zebrać z rynku więcej składek – jak podaje Ubezpieczeniowy Fundusz Gwarancyjny, w przypadku OC składka rynkowa zwiększyła się w 2015 r. w porównaniu z rokiem 2014 o 367 mln zł, ale to ciągle jest zbyt mało.

– Ceny OC w ostatnim czasie rosną, ale firmy wprowadzają podwyżki powoli, bowiem jakikolwiek zbyt gwałtowny ruch może spowodować odpływ klientów do innego ubezpieczyciela, czego naturalnie każda firma chce uniknąć – mówi Jan Grzegorz Prądzyński, prezes zarządu PIU.

Koszty szkód osobowych

Dotychczasowy wzrost cen nie przełożył się na zapewnienie równowagi na rynku, dalsze podwyżki są więc nieuniknione, tym bardziej że można się spodziewać utrzymania się tendencji rosnących wypłat odszkodowań. Prace prowadzone aktualnie przez nadzór zmierzają w kierunku unormowania jeszcze lepszych sposobów ochrony osób poszkodowanych, ale będą tym samym kolejnym dużym wyzwaniem dla ubezpieczycieli.

W wypłaconych odszkodowaniach coraz większą rolę odgrywają szkody osobowe. W roku 2014 wysokość tych szkód przekroczyła 1 mld zł i stanowiła ponad 25 proc. wszystkich wypłaconych odszkodowań. Z danych Ubezpieczeniowego Funduszu Gwarancyjnego wynika, że w 2015 r. wysokość świadczeń wypłaconych przez ubezpieczycieli za ten rodzaj szkód wzrosła o 12 proc. Jednocześnie policyjne statystyki pokazują, że liczba rannych i zabitych w ubiegłorocznych wypadkach spadła o około 10 proc.

Wzrost świadczeń wypłacanych z tego tytułu się utrzyma, gdyż poszkodowani i kancelarie odszkodowawcze ciągle składają roszczenia o wypłatę zadośćuczynień za szkody sprzed kilku czy kilkunastu lat.

– Brak reakcji ze strony zakładów ubezpieczeń na rosnące odszkodowania będzie prowadził do dalszego powiększania się straty – mówi Tomasz Postrożny.

Jak uważa Nina Kuczyńska, ekspert z Ubea.pl, na zakończenie wojny cenowej powinien wpłynąć też podatek naliczany od aktywów, ponieważ największe zakłady ubezpieczeń (PZU, Warta) odczuwają go dotkliwiej niż konkurenci. Wydaje się więc logiczne, że liderzy rynku powinni dać sygnał do większych podwyżek.

Kolejnym czynnikiem, który wpłynie na wzrost cen ubezpieczeń, jest planowany tzw. podatek Religi (miałoby z niego być finansowane leczenie ofiar wypadków komunikacyjnych). Nie wiadomo, jaką ostatecznie przyjmie formę, ale jak przewidują analitycy Ubea.pl, wprowadzenie takiej daniny ze składką 6 proc. będzie skutkowało wzrostem kosztu polis OC o kolejne 10–15 proc.

Żaden ubezpieczyciel nie pozwoli sobie jednak na podniesienie cen polis o 15 proc. z dnia na dzień. Można się spodziewać, że firmy ubezpieczeniowe co kwartał będą wprowadzać niewielkie podwyżki w swoich cennikach.

Ubocznym i niechcianym skutkiem wzrostu cen może być większa liczba osób jeżdżących bez OC.

Nie jest łatwo podnieść ceny

Aktualny stan rynku nie mógł umknąć uwadze Komisji Nadzoru Finansowego, która zaleciła ubezpieczycielom dostosowanie wysokości składek do przyjmowanego ryzyka. Poprawienie rentowności może nastąpić właśnie poprzez podniesienie składek, w tym szczególnie w jednym z najmniej rentownych produktów, jakim są ubezpieczenia komunikacyjne.

O ile konieczność podwyżek cen polis jest dla ubezpieczycieli oczywista, to wprowadzenie ich w życie nie jest takie proste. Towarzystwo, które podniosłoby ceny, szybko straciłoby klientów. Z kolei wspólne działanie ubezpieczycieli stanowiłoby niedozwoloną przez prawo zmowę cenową. Każdy zakład ubezpieczeń musi więc sam sobie radzić z problemem. Nikt nie jest w stanie przewidzieć zachowania kilkudziesięciu towarzystw, które prowadzą odrębną politykę zabiegania o klientów.

Zmianę polityki cenowej widać już w przypadku ofert dla flot samochodowych.

– Bazując na danych z ostatnich miesięcy, możemy zauważyć, że ubezpieczyciele wybierają preferowane ryzyka oraz o wiele ostrożniej podchodzą do niektórych rodzajów flot. Zwiększenie ostrożności ma miejsce głównie w ubezpieczeniu transportu międzynarodowego. Zmiany dotykają również bardziej preferowanych flot pojazdów osobowych, szczególnie tych o wyższym poziomie szkodowym – mówi Tomasz Postrożny. – Pierwotne oferty przedstawiane przez ubezpieczycieli, jakie otrzymujemy na nasze zapytania, zawierają zdecydowaną zwyżkę stawek w stosunku do aktualnie obowiązujących umów. Jest ona uzależniona od wielu czynników, ale w skrajnych przypadkach może sięgać 40–50 proc. W związku ze zmianami coraz większe znaczenia mają działania prewencyjne oraz odpowiednia polityka flotowa.

W przypadku ubezpieczeń dla klientów indywidualnych zmiany będą stopniowe, a towarzystwa liczą, że uda się powstrzymać nieprzewidywalny wzrost wypłat odszkodowań.

– Bardzo trudno będzie odzyskać równowagę na rynku OC, jako że kwoty wypłat nadal będą rosły, a bez odpowiednich decyzji regulacyjnych będzie się to działo w sposób niekontrolowany i nieprzewidywalny. Tym bardziej niepokoją zapowiedzi wprowadzenia nowego podatku związanego z leczeniem ofiar wypadków – uważa Jan Grzegorz Prądzyński.