Polityka Fed nie jest ani jedynym, ani głównym czynnikiem globalnego ryzyka

Wprzepływach kapitałowych obserwujemy cykl globalny, ściśle związany z poziomem globalnego ryzyka. Wbrew powszechnej opinii, polityka pieniężna USA nie jest jedynym – ani nawet głównym – czynnikiem generującym globalne ryzyko i wspomniane globalne cykle.

Większą rolę niż polityka pieniężna USA grają w tym zakresie wstrząsy finansowe. Wewnętrzna polityka może nadal łagodzić cykl globalnych przepływów kapitałowych na poziomie krajowym.

Efektem międzynarodowej integracji finansowej jest globalny cykl finansowy, w ramach którego następuje harmonizacja zmiennych finansowych pomiędzy różnymi krajami – albo przepływów albo cen (Rey 2015). Jednak istnienie takiego cyklu istotnie podważałoby tzw. trylemat polityki pieniężnej, który pokazuje, że nie jest możliwe zachowanie jej autonomii w warunkach reżimu kursu stałego przy pełnej liberalizacji rachunku kapitałowego kraju.

Globalny cykl finansowy ogranicza bowiem możliwości osłabienia wpływu trendów ogólnoświatowych na politykę krajową, np. poprzez ustanawianie elastycznych form kształtowania się kursu walutowego i prowadzenie polityki pieniężnej niezależnej od USA, które dyktują globalne warunki monetarne. Globalny cykl finansowy zredukowałby trylemat polityki do dylematu – do wyboru byłaby jedynie niezależna polityka pieniężna albo otwartość rachunków kapitałowych. Reżim kursowy straciłby znaczenie (Rey 2015, 2016).

Inni badacze utrzymują, że elastyczny reżim kursowy nadal pozwala na większą autonomię polityki pieniężnej (Klein i Shambaugh 2015), podważając koncepcję dylematu. Nasze niedawne badania (Habib i Vendetti 2019) przedstawiają trzy ważne spostrzeżenia:

potwierdzamy, że globalny cykl przepływów kapitałowych jest ściśle związany z globalnym ryzykiem;

badamy czynniki globalnego ryzyka;

wskazujemy zakres, w jakim krajowa polityka może po części ograniczyć silne przepływy kapitałowe na poziomie kraju.

Globalny cykl przepływów kapitałowych a globalne ryzyko

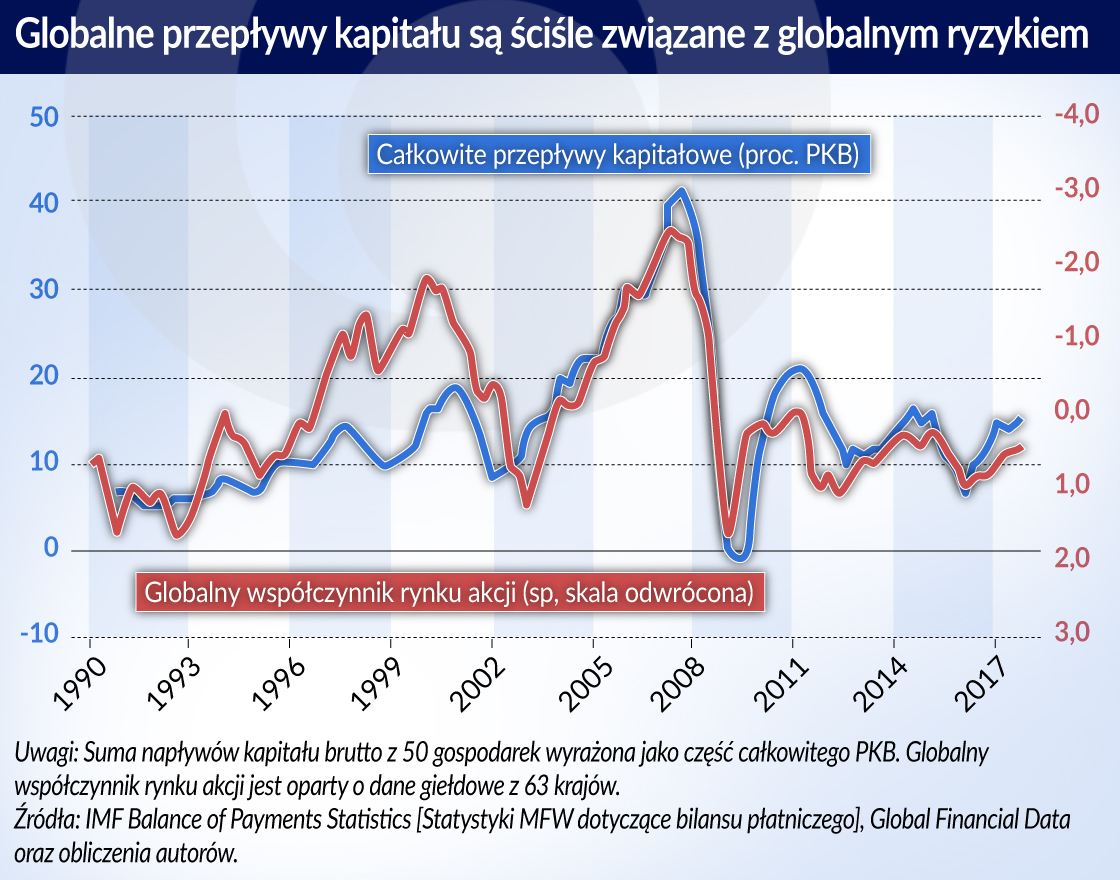

Globalny cykl finansowy kształtuje się pod silnym wpływem polityki pieniężnej USA i jest związany zarówno z niestabilnością rynków finansowych, jak i stopniem awersji światowych inwestorów do ryzyka (Miranda-Agrippino i Rey 2015). Porównujemy nasz globalny współczynnik rynku akcji (ang. Global Stock Market Factor) i globalne przepływy kapitałowe. Pierwszy wskaźnik to oszczędna pod względem danych wersja globalnego współczynnika Mirandy-Agrippino i Reya (2015), który ilustruje korelację zachowania giełd papierów wartościowych 63 gospodarek. Drugi wskaźnik to suma napływu kapitału brutto w 50 gospodarkach rozwiniętych i rozwijających się. Wykres pokazuje ścisły związek pomiędzy tymi dwoma wskaźnikami. Współzależność między obiema seriami danych jest niewiarygodnie bliska (75 proc.). O ile wiemy, niezwykle trudno o badania empiryczne, w których stwierdzono tak bliskie powiązanie pomiędzy miarami opartymi na cenach (takich jak nasz współczynnik rynku akcji) a opartymi na transgranicznych przepływach kapitału.

Czynniki globalnego ryzyka: nie tylko polityka pieniężna USA

Drugim ważnym elementem teorii globalnego cyklu finansowego jest rola Stanów Zjednoczonych, kraju o kluczowym znaczeniu dla międzynarodowego systemu monetarnego, poziomu globalnego ryzyka i kształtowania warunków finansowych na świecie (Bruno i Shin 2015). Nasza analiza nie potwierdziła jednoznacznego i istotnego bezpośredniego wpływu polityki pieniężnej USA na przepływy kapitałowe. Stwierdziliśmy natomiast, że polityka pieniężna USA może pośrednio kształtować przepływy kapitałowe poprzez wpływ na globalne ryzyko.

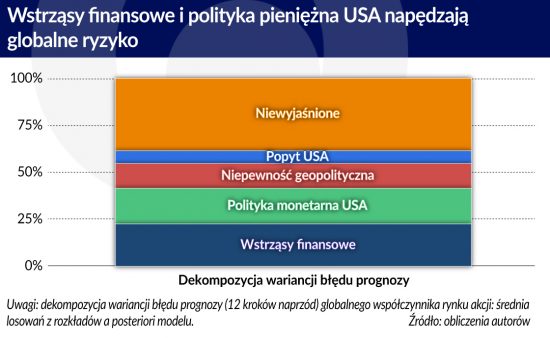

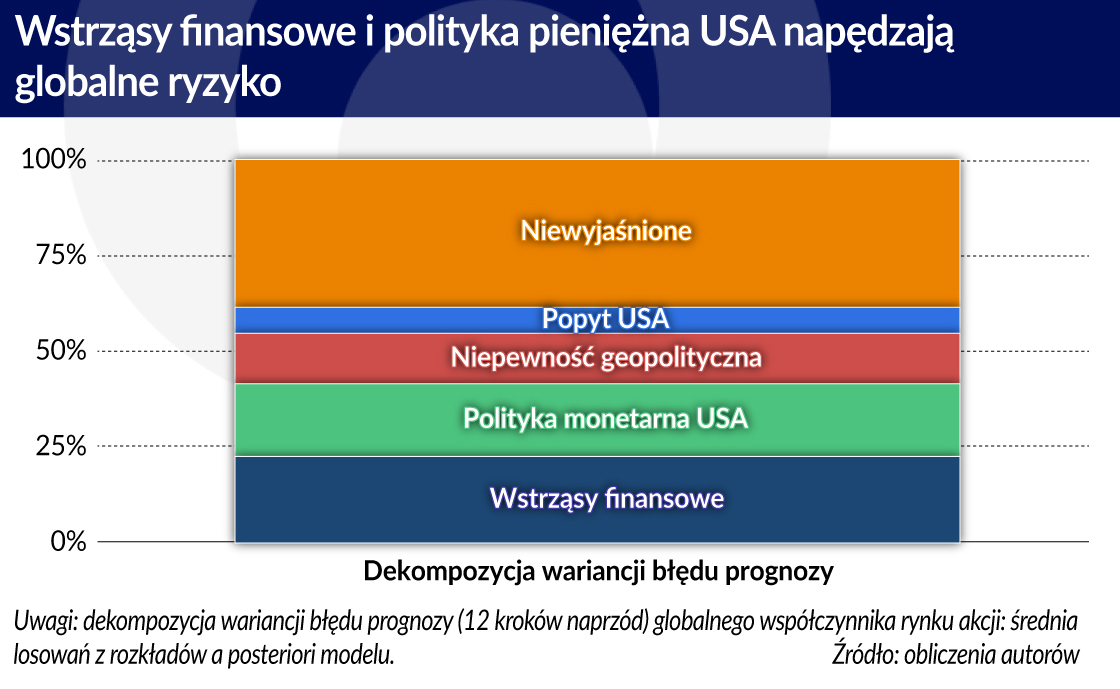

W szczególności badaliśmy strukturalne czynniki determinujące poziom naszego globalnego współczynnika rynku akcji, identyfikując cztery rodzaje wstrząsów, które mają prawdopodobnie wpływ na globalne ryzyko:

wstrząs polityki pieniężnej USA,

wstrząs zagregowanego popytu gospodarki amerykańskiej,

globalny wstrząs finansowy oraz

wstrząs ryzyka geopolitycznego.

Jak pokazano na wykresie wstrząsy finansowe, które można interpretować jako egzogeniczne zmiany w odporności sektora finansowego na ryzyko, w nieco większym stopniu generują globalne ryzyko niż wstrząsy związane z polityką pieniężną USA. Inne wstrząsy, jak np. związane z niepewnością geopolityczną lub ekonomiczną (popyt w USA), nie mają większego znaczenia. Co istotne, na globalne ryzyko składa się też wciąż znaczący element idiosynkratyczny, którego nasze wstrząsy nie wyjaśniają.

Przenoszenie się globalnego ryzyka na przepływy kapitałowe

Na koniec zbadaliśmy, jak otwartość rachunków kapitałowych oraz systemy kursowe wpływają na przenoszenie się globalnego ryzyka na różne rodzaje przepływów kapitałowych. Znaleźliśmy potwierdzenie, że kraje o większej otwartości finansowej i sztywnym kursie walutowym (ang. strict peg) są bardziej podatne na globalne ryzyko. Ten trylemat zasadza się w dużej mierze na jednej kategorii przepływów kapitałowych – „pozostałych inwestycjach”. Składają się na nie głównie kredyty bankowe, co potwierdza wielką rolę globalnych banków w kreowaniu zjawiska globalnego cyklu finansowego. Wstrząsy związane z globalnym ryzykiem mogą wywołać znaczącą zmianę w przepływach kapitału w porównaniu do spokojnych czasów, w szczególności w przypadku rynków wschodzących z otwartymi rachunkami kapitałowymi oraz stałym kursem wymiany.

Gwałtowny wzrost globalnego ryzyka – na przykład wstrząs w skali dwóch odchyleń standardowych od średniej naszej miary ryzyka – przełożyłby się na spadek napływu kapitału brutto o 1 proc. PKB w jednej czwartej gospodarek rynków wschodzących, a w przypadku tej grupy gospodarek, które mają zliberalizowany rachunek kapitałowy i sztywny kurs walutowy taki wstrząs doprowadziłby do spadku napływu kapitału o ponad 4 proc. PKB.

Uwagi końcowe

Nasze badania nasuwają interesujące wnioski dla przyszłej analizy międzynarodowych modeli makroekonomicznych oraz międzynarodowej transmisji wstrząsów monetarnych i finansowych.

Po pierwsze, w celu zrozumienia wpływu wstrząsów polityki pieniężnej USA na globalne ryzyko ważne jest jego wyizolowanie. Wyeliminowanie wpływu „mediatora” w postaci globalnego ryzyka i ustalenie bezpośredniego związku pomiędzy polityką pieniężną USA a przepływami kapitałowymi może być trudne. Ale wśród przyczyn globalnego ryzyka są jeszcze inne wstrząsy, w szczególności finansowe; znaczący jest też element idiosynkratyczny. Tak więc nie można uważać polityki pieniężnej USA za jedyny czy nawet główny czynnik wpływu globalnego cyklu finansowego na przepływy kapitałowe.

Po drugie, krajowa polityka pieniężna i kursowa może nadal wpływać na przenoszenie globalnego ryzyka na przepływy kapitałowe, w szczególności w przypadku transgranicznych kredytów bankowych. Natomiast przepływy portfelowe wydają się mniej wrażliwe na globalne ryzyko i całkowicie niezależnie od danego systemu walutowego, ponieważ reakcja na szoki następuje tu najczęściej poprzez zmianę ceny, a nie ilości.

Nasze wyniki przemawiają za ostrożną oceną skutków wstrząsów globalnego ryzyka dla stabilności finansowej. Wraz z przesuwaniem się elementów składowych płynności finansowej w skali globalnej z kredytów bankowych na inne źródła finansowania, np. akcje i obligacje, nagłe zmiany w skłonności inwestorów do ryzyka mogłyby następować szybciej niż w przeszłości i raczej poprzez ostre wahania cen rynkowych a nie przepływów kapitałowych.

Autorzy: Maurizio Michael Habib, Fabrizio Venditti

Nota autorów: Poglądy zawarte w niniejszym felietonie są podzielane przez autorów i nie muszą odzwierciedlać poglądów EBC.

Artykuł po raz pierwszy ukazał się w voxeu.org (tam dostępna jest pełna bibliografia).

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.