Debata: Polityki Fed i EBC nie powinny zaszkodzić polskiej gospodarce

Łagodna polityka pieniężna za granicą sprzyjała ożywieniu koniunktury w Polsce, ale jej zaostrzenie w USA i zapowiedź zaostrzenia w strefie euro, nie muszą oznaczać dla nas kłopotów. Przesłanką podwyżek stóp jest przecież szczyt globalnej koniunktury, do tego stabilizatorem są fundusze unijne i przychylność inwestorów zagranicznych.

O wyższości polityki fiskalnej nad pieniężną - i odwrotnie - dyskutowali byli ministrowie (od lewej) Andrzej Raczko, prof. Jerzy Osiatyński, Stanisław Kluza, Paweł Wojciechowski i Mateusz Szczurek. (Fot. NBP)

– Polityka Europejskiego Banku Centralnego nadal jest polityką akomodacyjną. Nie zapomina się o tym, że kraje południa nadal są w złej sytuacji, nadal są mocno zadłużone. Teraz pojawił się temat Włoch, po Grecji. W związku z tym nie przewiduję, że w Europie zrobią się nagle jastrzębie nastroje, które odwrócą tę politykę gospodarczą – mówił dr Jacek Bartkiewicz, członek zarządu NBP, podczas konferencji „Wzrost gospodarczy – rynek pracy – innowacyjność gospodarki” zorganizowanej w Łodzi przez oddział NBP i Uniwersytet Łódzki.

Wcześniej zaznaczył, że „wychodzenie z polityki akomodacyjnej zajmie Europie przynajmniej dwa lata, o ile w międzyczasie nie nastąpią zjawiska, które spowodują, że gospodarka zacznie zwalniać”. Oczywiście na innym etapie jest amerykański Fed. Mediana prognoz członków FOMC zakłada prawie 2,5 proc. poziom stóp procentowych w 2019 roku i ok. 3,25 proc. na początku 2020 roku.

– To, co nam najbardziej szkodzi to nie polityka banków centralnych, ale działania niektórych polityków, szczególnie prezydenta Trumpa, czyli kwestia wojny handlowej oraz zerwania umowy z Iranem. One spowodowały w dużej mierze, że inwestorzy zaczęli zachowywać się nerwowo, zmniejszył się ich apetyt na ryzyko i zaczęło się poszukiwanie bezpiecznych przystani, jak USA czy Szwajcaria. Do tego ekonomiści obawiają się, że polityka Trumpa schłodzi koniunkturę w Stanach Zjednoczonych – wyjaśniał członek zarządu NBP.

Takie hipotetyczne schłodzenie koniunktury pokrzyżowałoby pewnie plany Fed, który coraz śmielej zacieśnia stopy procentowe, bowiem inflacja CPI osiągnęła wreszcie poziom 2 proc.

Zagadka niskiej inflacji

Inflacja w celu to jednak coś, czego nie udało się osiągnąć w wielu innych rozwiniętych gospodarkach. O zagadce uporczywie niskiej inflacji po kryzysie z 2008 roku, mówił prof. SGH i zastępca dyrektora Departamentu Analiz Ekonomicznych NBP Jacek Kotłowski. Jego zdaniem wyraźny wzrost korelacji inflacji CPI między wieloma krajami nie ma jednego, bezspornego wyjaśnienia, ale cztery dość przekonujące.

Po pierwsze, szeroko pojęta globalizacja, która kolejne gospodarki włącza w globalny łańcuch produkcji, liberalizuje obroty kapitałowe i wywiera presję na wzrost konkurencyjności.

– Sama świadomość, że pewne towary i pewne usługi można dziś importować z jednej strony powoduje presję marż u przedsiębiorców, z drugiej strony wymusza obniżenie kosztów. To trwałe obniżenie inflacji może wynikać właśnie z czynników o charakterze globalizacyjnym – wyjaśniał prof. Jacek Kotłowski.

– Na początku ważną rolę w handlu odgrywały Chiny. Dziś w Chinach projektuje się rzeczy, które są produkowane w Bangladeszu czy Tajlandii. Za chwilę będzie się projektowało w Bangladeszu, a produkowało gdzieś, gdzie koszty są jeszcze niższe – dodał.

Blisko tej hipotezy jest kolejna – o tym, że szoki, np. na rynku ropy naftowej i żywności, były w ostatnich latach bezprecedensowe. To skala ostatniej recesji, która była przecież największym kryzysem od Wielkiego kryzysu lat 1929-1933, na długo obniżyła ceny ropy naftowej, a co za tym idzie inflację w wielu krajach.

Trzecią hipotezą są zmiany strukturalne na rynku pracy. W wielu krajach rozwiniętych obserwujemy spadek zależności między poziomem bezrobocia a płacami, słabnącą pozycję negocjacyjną pracowników, rosnące obawy o utratę pracy wskutek globalizacji i rosnącą rolę imigracji w utrzymywaniu niskiego tempa wzrostu płac. To wszystko nie sprzyja żądaniom podwyżek, które z czasem mogłyby podbić inflację.

Czwarta hipoteza jest nieco przewrotna. Niska inflacja może być efektem ubocznym polityki banków centralnych, które przez lata przywiązywały taką wagę do niskiej, stabilnej, stale zakotwiczonej inflacji, że pozostała ona niska nawet, gdy bezrobocie wyraźnie spadło. Niskie od lat oczekiwania inflacyjne, choćby w strefie euro, sugerują, że coś jest na rzeczy.

Potrzebne impulsy fiskalne

Obok polityki monetarnej banków centralnych dla gospodarki ważna jest także polityka fiskalna prowadzona przez rządy. To jej głównie poświęcona była dyskusja byłych ministrów finansów: prof. Jerzego Osiatyńskiego (sprawował tę funkcję w latach 1992-1993), dr Pawła Wojciechowskiego (2006 r.), dr Stanisława Kluzy (2006 r.) i dr Mateusza Szczurka (lata 2013-2015). Prowadził ją dr Andrzej Raczko, minister finansów w latach 2003-2004, obecnie doradca Prezesa NBP.

Przypomniał on, że w czasach, gdy pracował w Międzynarodowym Funduszu Walutowym, na początku lat 2000, obowiązywało przekonanie o wyższości polityki monetarnej nad fiskalną. Ta pierwsza miała schładzać bądź pobudzać gospodarkę i wpływać na stabilność sektora finansowego. Ta druga miała być ograniczona tylko do dbania o bezpieczne poziomy deficytu i długu publicznego, a w sprzyjających okolicznościach mogła najwyżej dążyć do obniżki podatków.

Oczywiście przypomnienie tego faktu sprowokowało ciekawe odpowiedzi broniące polityki fiskalnej.

– Ta mantra MFW jest signum temporis [znak czasów – przyp. red.] okresu, w którym nastąpiło zarzucenie polityki fiskalnej. To był złoty okres rozwoju kapitalizmu, do połowy lat 70, i okres aktywnej polityki fiskalnej, w rezultacie której nie tylko udało się utrzymać niskie bezrobocie, ale jednocześnie wysoką dynamikę gospodarczą, wobec czego niskie relacje deficytu do PKB i długu do PKB. (…) Jeśli mamy takie same oczekiwania do polityki pieniężnej, to jest jak w tym powiedzeniu o popychaniu sznurka. Można go popychać, ale skutek jest raczej trudno dostrzegalny – mówił prof. Jerzy Osiatyński.

Z potrzebą większej roli polityki fiskalnej zgodził się też dr Stanisław Kluza. Zaznaczył jednak, że nie może to być tylko proste zwiększanie wydatków. W Polsce szybko bowiem zabraknie na to miejsca.

– Z grubsza policzyłem, że ze względu na procesy ludnościowe, które zajdą w ciągu najbliższych 20 lat musielibyśmy podnieść zbiór podatków o prawie 100 proc. Jeżeli wzięlibyśmy drugą skrajność i nie podwyższyli podatków ani o grosz siła nabywcza przeciętnej emerytury spadłaby o prawie 50 proc. Rzeczywistość sprowadzi nas zapewne do jakiegoś rozwiązania pośredniego – przewidywał Stanisław Kluza.

Sens polityki fiskalnej w obecnej sytuacji, widział też dr Mateusz Szczurek.

– Zerowe stopy procentowe i absolutna bezradność polityki pieniężnej na świecie wzmacniają rolę polityki fiskalnej, mnożniki fiskalne. (…) Jeżeli stopy procentowe są zerowe, a chciałyby być niższe to efekt wypychania inwestycji prywatnych przez inwestycje publiczne jest ograniczony, albo nie ma go wcale i wtedy mamy mnożniki powyżej jednego. Wtedy ma to o wiele więcej sensu, nawet niezależnie od tego, na co wydajemy pieniądze – mówił.

Oczywiście zawsze pieniądze można wydawać lepiej lub gorzej i tu ministrowie również mieli swoje zróżnicowane propozycje.

– Uważam, że każdy impuls fiskalny powinien być nie za mocny, bo obecne zadłużenie, to przecież przeszłe impulsy fiskalne. Gdzie można impulsy kierować? Są trzy możliwości: inwestycje, eksport i konsumpcja. Nakierowanie na inwestycje i na eksport powinny dotyczyć krajów zdecydowanie bardziej rozwiniętych niż Polska. Jeżeli chodzi o kraje mniej rozwinięte ważniejszą rzeczą jest kwestia pewnego zrównoważenia dochodowego – mówił dr Stanisław Kluza.

Jeszcze dalej poszedł prof. Jerzy Osiatyński.

– Dla pobudzania gospodarki w dzisiejszych czasach sprawą zupełnie podstawową jest polityka wzrostu płac. (…) Dopiero od trzech, czterech lat jest wzrost płac w Niemczech i co za tym idzie pobudzenie koniunktury. Już nie mówiąc o tym, że jak chcecie walczyć z niską inflacją to czołowymi krajami, które mają na tym polu sukcesy też są Niemcy i Austria, przez trójstronne porozumienia ze związkami pracodawców – mówił.

Na stanowisku preferencji wydatków inwestycyjnych stali zaś Paweł Wojciechowski i Mateusz Szczurek.

– Rola inwestycji infrastrukturalnych jest kluczowa. Dużo bardziej sceptycznie odnoszę się do innych impulsów fiskalnych, a zwłaszcza do konsumpcji. Uważam, że konsumpcja to miejsce gdzie fajnie byłoby mieć kompromis co do automatycznych stabilizatorów koniunktury poprzez strukturę dochodową, podatkowo-składkową, świadczeniową, bo nasza polityka impulsów fiskalnych działa po niewczasie – mówił Paweł Wojciechowski.

– Jest jeden element, który można aktywować bardzo szybko, można wygaszać bardzo szybko i który ma sens. To jest utrzymanie i naprawa infrastruktury, która już istnieje. Moim zdaniem skandaliczne jest to, co się dzieje w Niemczech, gdzie koszty finansowania są zerowe, a oszczędności czyni się na utrzymaniu infrastruktury. To jest nonsens. Na tym nie opłaca się oszczędzać – mówił z kolei Mateusz Szczurek.

O wyższości polityki fiskalnej nad pieniężną - i odwrotnie - dyskutowali byli ministrowie (od lewej) Andrzej Raczko, prof. Jerzy Osiatyński, Stanisław Kluza, Paweł Wojciechowski i Mateusz Szczurek. (Fot. NBP)

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Po upadku systemu z Bretton Woods zwiększyła się skala dyskrecjonalności polityki pieniężnej. Rosnąca popularność kryptowalut wymusiła na bankach centralnych zainteresowanie pieniądzem cyfrowym, który ponownie może zmienić zasady rządzące polityką pieniężną.

Ostatnia dekada nauczyła bankierów centralnych ważnej lekcji, a mianowicie, że negatywne szoki mogą występować coraz częściej, a czas pomiędzy nimi może być krótszy niż czas potrzebny bankom centralnym do odzyskania równowagi koniecznej dla prowadzenia normalnej polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

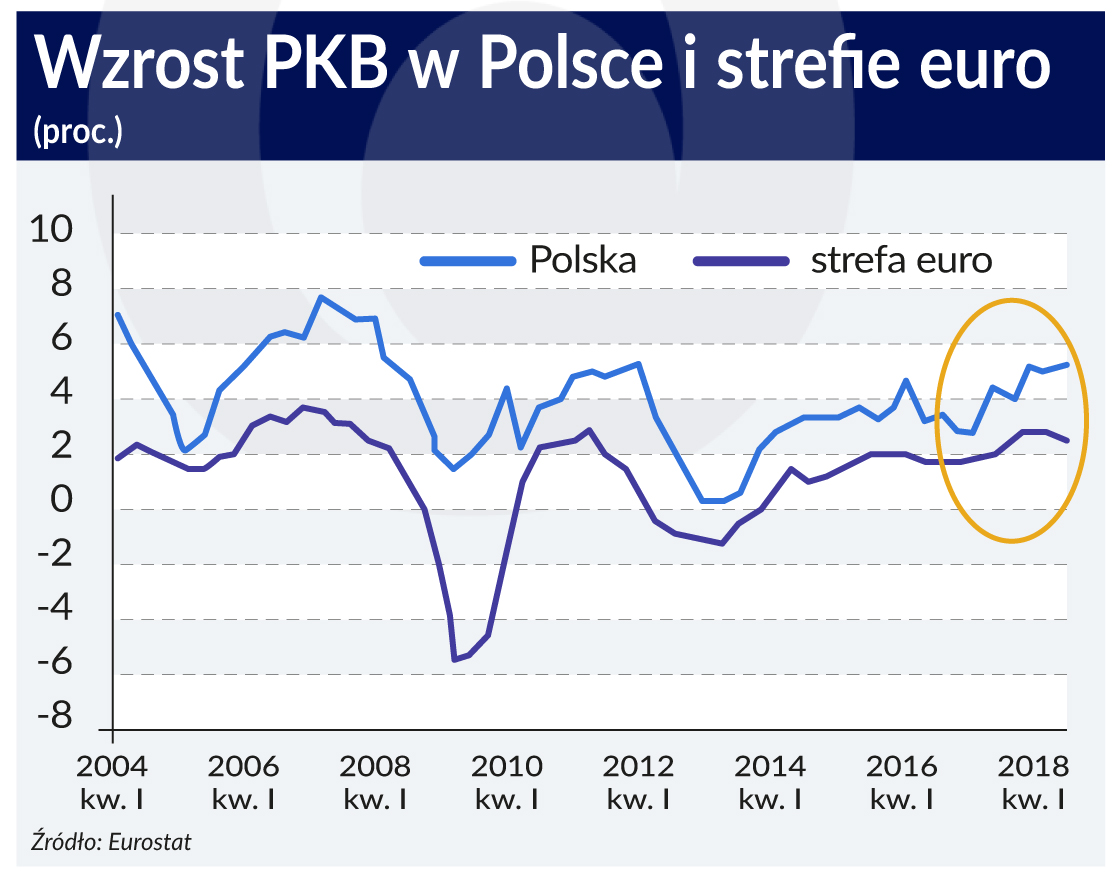

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Na stanowisku preferencji wydatków inwestycyjnych stali zaś Paweł Wojciechowski i Mateusz Szczurek.

Na stanowisku preferencji wydatków inwestycyjnych stali zaś Paweł Wojciechowski i Mateusz Szczurek.