Portfele modelowe – sposób na błędy poznawcze w inwestowaniu

Kategoria: AnalizyInwestycje w akcje są zdaniem wielu ekspertów najlepsze w długim terminie, ale mimo to niewskazane dla wielu indywidualnych inwestorów.

Według poprzednich planów rodzime odpowiedniki Real Estate Investment Funds miały zacząć powstawać już minionej zimy. Opóźnienie nie daje wprawdzie powodów do chwały, ale urosło z chwalebnej chęci rozsądnego uwzględnienia wszystkich słusznych racji i przygotowania dobrego prawa, więc zainteresowani nie kręcą nosem na zwłokę.

Marcin Obroniecki, wicedyrektor Departamentu Rozwoju Rynku Finansowego Ministerstwa Finansów, w czasie dyskusji w Centrum Prasowym PAP 22 czerwca nie dawał gwarancji, że proces legislacyjny uda się zakończyć do końca roku, ale liczy na to, że uzgodnienia ostatecznej treści projektu nie zajmą już dużo czasu.

Zwłoka wyjdzie nowemu prawu na dobre, bo w przeciwieństwie do poprzedniego dyskutowany teraz projekt objąć ma nie tylko tzw. nieruchomości komercyjne, czyli biurowce, centra handlowe, hotele, magazyny i podobne, lecz także nieruchomości mieszkaniowe. Wszyscy sądzą, że zacznie dzięki temu działać silny bodziec do rozwoju rynku mieszkań na wynajem i w ogóle mieszkalnictwa.

Nadziei jest znacznie więcej. Rynek finansowo-kapitałowy liczy na odświeżający impuls i odzew inwestorów, w tym zwłaszcza indywidualnych. Rząd upatruje w polskich funduszach REIT nowego atrakcyjnego sposobu długoterminowego oszczędzania przez zwykłych ludzi, np. na starość, a z drugiej strony możliwości skuteczniejszego kumulowania rodzimych kapitałów na inwestycje rozwojowe.

Warszawska Giełda Papierów Wartościowych wzdycha z nadzieją na nowe emisje akcji i zwiększone obroty na parkiecie. Firmy zajmujące się nieruchomościami przymierzają się do powoływania takich funduszy z myślą o nowych wyzwaniach i zyskach, a doradcy i prawnicy transakcyjni zacierają ręce w perspektywie nowej puli honorariów. Są też wreszcie Kowalscy, Nowakowie, Kwiatkowscy i wszyscy inni Polacy niebogaci i niebiedni, którym gotówka śniedzieje na niemal bezpłatnych depozytach bankowych, a mogłaby dawać nieco wyższy przychód i dochód z udziału w regulowanym biznesie wynajmu nieruchomości. Taka mała ustawa, a tyle z niej może być radości.

Ustawa jest naprawdę krótka. Jej projekt ma w dzisiejszej wersji raptem 12 stron i 19 artykułów. Jak na dotychczasowe standardy legislacyjnego przerostu i gadulstwa – chwalebny krok ku lepszej być może kiedyś przyszłości. Doceniają to instytucje i firmy konsultujące projekt, wskazując jednocześnie, że w porównaniu z innymi aktami prawnymi przepisy sformułowane są znacznie bardziej jednoznacznie, zostawiając mniej pola do woluntarystycznej interpretacji. Jednak do pełni szczęścia w tej mierze dość jeszcze daleko, więc mowa o ciepłym, a nie gorącym przyjęciu projektu w dzisiejszym kształcie.

Najistotniejsze wyróżniki spółek rynku wynajmu nieruchomości (SRWN) wśród innych bytów z rodziny funduszów notowanych na giełdzie to jednolity i przystępny model biznesowy, dość wysoki poziom bezpieczeństwa i szansa na cykliczne dopływy gotówki w formie dywidendy.

Pierwsze środki zgromadzone przez fundusze tego typu pochodzą zazwyczaj z emisji akcji (IPO) lub subskrybowane są w ramach tzw. private equity. Pieniądze na poszerzanie działalności mogą pochodzić z kolejnych emisji akcji, z dołożenia do kapitału reszty zysku pozostałego po wypłacie dywidendy, jak również od wielkich inwestorów instytucjonalnych, ale to już nie w Polsce, gdzie ustawodawca wycelował w drobniejszy i rozproszony kapitał

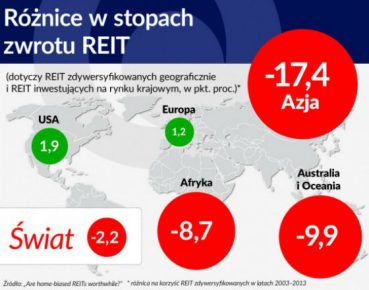

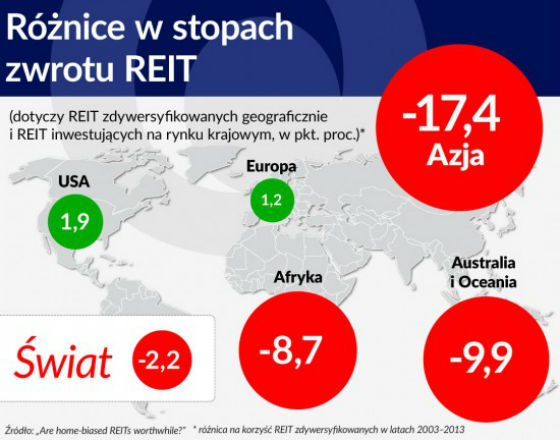

REIT-y zrobiły dużą karierę na Zachodzie, gdzie działają mniej więcej od pół wieku. W maju 2017 roku obroty akcjami funduszy REIT na różnych giełdach świata wyniosły średnio 7,8 mld dolarów dziennie. Dziesięć lat wcześniej było to 3,8 mld dolarów. REIT-y notowane na giełdach wypłaciły swoim akcjonariuszom w 2016 roku w dywidendach łącznie 55,7 mld dolarów, a niepubliczne spółki REIT dołożyły do tego następne 4,4 mld dolarów. Więcej danych o roli i stanie funduszy REIT w wyczerpującym przeglądzie opublikowanym w OF minionej jesieni.

Model biznesowy SWRN powielał będzie schemat polegający na zakupie nieruchomości na wynajem i zarządzaniu nimi w sposób przynoszący optymalne przychody w postaci czynszów. Liczy się oczywiście nie tylko jakość nieruchomości i zdolność najemców do regularnego opłacania należności, ale także umiejętność zakupu i sprzedaży danego kompleksu we właściwym momencie, warunki finansowania tych transakcji oraz pomniejsze czynniki wpływające na zyskowność działalności.

W odróżnieniu od innych funduszy do osobistego kontrolowania stanu własnej inwestycji nie trzeba eksperckiej wiedzy i doświadczenia tak dużego jak w przypadku funduszy tradycyjnych operujących na rynkach akcji, obligacji i walut. Minimum bezpieczeństwa zapewni udziałowcowi SRWN porównywanie wyników osiąganych przez poszczególne REIT-y oraz obserwowanie, czy na rynku nieruchomości nie nadyma się przypadkiem spekulacyjna bańka, której wybuch mógłby pochłonąć jego kapitał/długoterminowe oszczędności.

Co bardzo ważne, REIT to instrument długookresowy. Gra na wzrost/spadek kursu akcji poszczególnych funduszy z dni na dzień, czy z tygodnia na tydzień jest możliwa, ale dla znakomitej większości drobniejszych inwestorów nie ma sensu. Zachętą do przystąpienia do funduszu jest przede wszystkim średni zwrot z długiej inwestycji, obecnie rzędu 4 proc. rocznie, a więc ok. trzy razy wyższy niż w przypadku najkorzystniejszych lokat bankowych.

Czerpanie dochodu z REIT nie wymaga sprzedaży akcji, bo zgodnie z przyjętą wszędzie na świecie konstrukcją także polska SRWN będzie miała obowiązek wypłaty większości rocznego zysku w formie dywidendy dla uczestników danego funduszu w proporcji do posiadanego przez nich kapitału. W przypadku projektu polskiej ustawy dywidenda musi wynosić nie mniej niż 90 proc. zysku.

W przypadku SRWN znika przeciwzachęta do oszczędzania w postaci tzw. podatku Belki. Rządowy projektodawca postanowił, że dochody uzyskane przez inwestorów z udziału w zyskach takiej spółki (dywidendy, zaliczki na dywidendę) będą zwolnione z opodatkowania podatkiem dochodowym. Zwolnienie to dotyczyłoby zarówno podatników podatku CIT (np. udziałowców instytucjonalnych SRWN) jak i podatku PIT, tj. głównie akcjonariuszy detalicznych, czyli osób fizycznych.

Kolejny przywilej polega na tym, że zysk SRWN wypłacony w postaci dywidendy (a wypłacone musi być co najmniej 90 proc.) będzie opodatkowany według stawki 8,5 proc. i dopiero reszta pozostająca po wypłacie zostanie obciążona według regularnych stawek CIT.

Na tle podatkowym utrzymują się jednak jeszcze niejasności o fundamentalnym znaczeniu. Zysk jest pojęciem bardzo pojemnym i niejednoznacznym. W przypadku REIT/SWRN chodzi o wielkie niekiedy różnice między zyskiem księgowym a zyskiem w gotówce.

Nieruchomości podlegają ruchom i wahaniom cenowym. Niekiedy stają się niebotycznie drogie, czasem tanieją aż zanadto, a najczęściej ich ceny falują. Na koniec okresów rozrachunkowych aktualne wysokości cen muszą znaleźć odzwierciedlenie w zmianie wartości portfela inwestycji po stronie aktywów SRWN. Korekty wartości aktywów powodują zmiany wysokości zysków/strat wykazywanych w księgach (sprawozdaniach finansowych), ale są to z reguły zmiany bez wpływu na zysk w gotówce.

Druga strukturalna przyczyna potencjalnych i faktycznych rozbieżności między zyskiem księgowym, a gotówkowym to różnice kursowe. Rynek nieruchomości komercyjnych posługuje się wartościami i wycenami w euro, a kurs waluty europejskiej w relacji do złotego jest zmienny. 2 stycznia kurs średni euro wynosił 4,42 zł, a pół roku później – 4,23 zł. Gdyby trzeba było zapisać cenę nabycia nieruchomości nabytej 2 stycznia za 10 mln euro według dzisiejszej (23 czerwca) ceny tej waluty, to wartość inwestycji wyrażona w złotych na potrzeby sprawozdawczości finansowej spadłaby o 1,9 mln zł.

Uwzględnianie zysku księgowego w wypłacie dywidendy oznaczałoby konieczność pokrycia różnicy między gotówką w kasie na dzień wypłaty a zyskiem wykazanym w bilansie. Teoretycznie źródłem pokrycia mogłaby być sprzedaż „na pniu” części aktywów (nieruchomości) w zarządzie SRWN ze stratą dla sumy bilansowej i dochodów w kolejnych okresach. Gdy określone nieruchomości przynoszą straty, ich sprzedaż pod przymusem ustawowym (obowiązek wypłaty dywidendy), a nie w optymalnym momencie, byłaby dalece niewskazana.

W praktyce różnica musiałaby zostać pokryta długiem, a więc przynajmniej część dywidendy byłaby wypłacona od minusa na koncie zysków funduszu. Dlatego jak najbardziej precyzyjne opisanie w ustawie sposobu wyliczenia zysku na potrzeby dywidendy ma zasadnicze znaczenie dla powstawania, funkcjonowania i zaufania inwestorów do przyszłych SRWN.

Warunkiem tego jest prawdopodobnie odejście od kostycznego języka prawniczego z jego wielopiętrowymi zdaniami i słownictwem „na dwoje babka wróżyła” i posłużenie się w ustawie sformułowaniami pozostającymi w codziennym użyciu przez finansistów i audytorów. Z rady tej nikt nie skorzysta, ale trzeba ją dawać, bo przecież kropla skruszy kiedyś skałę.

Rozstrzygnięcia wymaga kwestia dopuszczenia do polskiego rynku zagranicznych spółek REIT. W obecnej wersji projektu SRWN muszą mieć siedzibę i zarząd w Polsce. Jako że ok. 80 proc. nieruchomości komercyjnych zbudowanych dotychczas w Polsce jest własnością zagraniczną, zrozumiałe jest oczekiwanie ustawodawcy, że polskie REIT będą przyciągały polski kapitał do pomnażania w kraju. Z drugiej jednak strony budowa rozwiniętego rynku bez know-how i kapitału zagranicznego może potrwać zbyt długo, co uczyni z instrumentu w postaci SRWN mało znaczącą atrapę.

Należy zatem zgodzić się z uczestnikami dyskusji w Centrum Prasowym PAP ze spółki Murapol, BGK Nieruchomości, Griffin Premium RE, kancelarii Wolf Theiss i GPW, że roztropne byłoby danie zagranicznym spółkom REIT możliwości działania na naszym rynku po dostosowaniach zgodnych z wymaganiami przyszłej ustawy. Podpowiedzianym w trakcie spotkania rozwiązaniem mogłoby być wykorzystanie w ustawie formuły spółki europejskiej.

Obrazowo ujął to wiceprezes Włodzimierz Stasiak z BGK Nieruchomości, który liczy na szybki i skokowy rozwój regulowanego rynku nieruchomości na wynajem. Jak powiedział, jedna roślinka wkopana na Saharze nie rozkrzewi się szybko w oazę, więc lepiej zazieleniać pustynię, sadząc dorodne już drzewa wygrzane w cieple dojrzałych rynków.

Warty uwagi jest wniosek, że największe spodziewane korzyści z oczekiwanego z niecierpliwością zagnieżdżenia SRWN w Polsce tkwią w segmencie mieszkaniowym, w którym brakuje obecnie liderów budowy i zarządzania mieszkaniami na wynajem. Jeśli ustawa wejdzie w życie, a jej przepisy będą przyjazne i trwałe, to wygrani będą nie tylko inwestorzy detaliczni wyposażeni w nowe narzędzie roztropnego lokowania nadwyżek dochodowo-majątkowych, ale także Polacy bez nadwyżek, a z marzeniami o samodzielnym mieszkaniu wynajmowanym po rozsądnej cenie.

Inauguracja w gospodarce nowego rozwiązania, metody, mechanizmu lub narzędzia wiąże się dość powszechnie z okazjonalnym przewartościowaniem jego zarówno realnych, jak i wydumanych zalet. Podkreślić zatem wypada, że na inwestycjach w REIT głównie się wprawdzie zarabia, ale stracić też można i nie są to w świecie zdarzenia incydentalne. Typowe straty, a więc te niebędące skutkiem powszechnego krachu na rynku nieruchomości i giełdzie, powstają, gdy nieruchomości kupione zostały przez REIT za drogo w relacji do uzyskiwanych z nich czynszów, co oznacza w konsekwencji brak dywidendy i naturalny w takiej sytuacji spadek kursu akcji.

Kłopoty mogą być również elementem nadmiernego lewarowania, czyli zakupów przez SRWN nieruchomości za pieniądze z pożyczek i kredytów. W projekcie ustawy znalazł się w związku z tym przepis ustalający „utrzymywanie wartości bilansowej zobowiązań pożyczkowych lub kredytowych na poziomie nie wyższym niż 70 proc. wartości bilansowej aktywów”. Inaczej mówiąc, środki własne funduszu muszą stanowić co najmniej 30 proc. pieniędzy wydawanych na finansowanie nieruchomości będących w portfelu inwestycyjnym. Im większy udział własnej gotówki, tym bezpieczniej, ale za to mniej zyskownie. Nie ma tak, żeby ryzyka nie było wcale.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.