Pracownicze Programy Kapitałowe nie rozwiążą problemu niestabilności systemu emerytalnego, który wciąż wymaga 43 mld zł dofinansowania z budżetu państwa – mówi Wojciech Nagel, członek rady nadzorczej ZUS.

Zakończył się etap konsultacji społecznych w sprawie Pracowniczych Programów Kapitałowych (PPK). Wkrótce ma się odbyć konferencja uzgodnieniowa, podczas której zostaną uwzględnione lub odrzucone zastrzeżenia, jakie wobec PPK zgłaszali pracodawcy, związki zawodowe i przedstawiciele funduszy inwestycyjnych, które miałyby zarządzać PPK.

Wciąż nie jest przesądzone, czy program wejdzie w życie 1 stycznia 2019 roku. Aby tak się stało ustawa regulująca tworzenie i funkcjonowanie PPK powinna zostać przyjęta w czerwcu.

PPK to prywatne oszczędności

Wątpliwości wobec efektów PPK jest co najmniej tyle, co nadziei związanych z ich uruchomieniem. Na seminarium zorganizowanym przez Instytut Badań Rynku, Konsumpcji i Koniunktur dr Wojciech Nagel, członek rady nadzorczej ZUS, ekspert BCC, podkreślił, że PPK nie rozwiążą problemu niestabilności obecnego systemu emerytalnego, który nawet dziś, w okresie niskiego bezrobocia i rosnących wynagrodzeń, wymaga dofinansowania z budżetu państwa kwotą 43 mld zł. Niestabilność ta, czyli niezbilansowanie wpływów z wydatkami, wynika, jak mówił, z pozostawienia poza systemem wielu grup zawodowych objętych szczególnymi regulacjami – górników, prokuratorów, nauczycieli, czy służb mundurowych. Te przywileje kosztują rocznie od 10 do 15 mld zł i są jednym z powodów deficytu FUS, uważa dr Nagel.

W ustawie o PPK ma być wyraźny zapis, że oszczędności, gromadzone w PPK są własnością prywatną. Chodzi o uniknięcie sytuacji, gdy oszczędności gromadzone w OFE były traktowane przez uczestników funduszy jako prywatne, ale ostatecznie Trybunał Konstytucyjny zadecydował, że są elementem finansów publicznych. W wyniku tej decyzji część oszczędności została przeniesiona do FUS, a obligacje SP będące w posiadaniu OFE umorzone.

Zwiększenie wiarygodności PPK jest warunkiem niezbędnym do osiągnięcia jak największej liczby uczestniczących w tym systemie oszczędzania emerytalnego. Polski Fundusz Rozwoju, który ma być operatorem systemu PPK, prognozuje, że pozostanie w nim 75 proc. zapisanych na starcie pracowników, a zatem około 11 mln osób (zapisy będą obligatoryjne, ale później można się będzie wycofać).

Dr Nagel zaznaczył, że wprawdzie system OFE nie jest bezpośrednio związany z PPK, ale konieczne będzie podjęcie decyzji o dalszym losie Otwartych Funduszy, zanim zostaną wprowadzone Pracownicze Plany Kapitałowe. Prywatyzacja środków, które jeszcze pozostały w OFE zwiększyłaby zaufanie do nowej formy oszczędzania emerytalnego.

Nieudane PPE

W dyskusji o PPK zapomina się często o tym, że podobny program już został uruchomiony i do dziś funkcjonuje. Chodzi o Pracownicze Programy Emerytalne (PPE). W ramach tego programu pracodawca odprowadza składki podstawowe za pracowników – uczestników PPE w wysokości nie wyższej niż 7 proc. wynagrodzenia. Program może dopuszczać też odprowadzanie składek dodatkowych przez samego pracownika. Składka podstawowa odprowadzana przez pracodawcę zwolniona jest z obciążenia składkami na ubezpieczenia społeczne. Zyski z inwestycji w ramach PPE i wypłata środków zwolnione są zaś z podatku dochodowego od osób fizycznych. Wypłata z PPE może nastąpić na wniosek uczestnika po ukończeniu przez niego 60 lat, lub 55 lat po przedstawieniu przez niego decyzji o przyznaniu mu emerytury.

Robert Juszczak, były prezes Pracowniczego Towarzystwa Emerytalnego „Nowy Świat”, zauważa, że ustawodawcy prognozowali, iż do PPE przystąpi 3-3,5 mln pracowników, a przystąpiło 400 tys. PPE powstawały głównie w dużych korporacjach energetycznych, telekomunikacyjnych i finansowych.

Na korzyść PPK może działać fakt, iż zapis będzie obowiązkowy, ale każdy będzie miał możliwość wypisania się z programu. Pracodawcy będą mieli obowiązek powołania PPK w każdym zakładzie (najpierw w większych, potem w mniejszych i w sferze budżetowej). Przy PPE obowiązku nie było, a pracodawcy mogli pracowników zniechęcać. W przypadku PPK przewidywane są nawet kary za zniechęcanie lub za zaniechanie zapisania pracownika do programu.

Z drugiej strony korzyści dla pracowników w PPE były większe, gdyż składkę uiszczał tylko pracodawca. Wielu pracowników zniechęcał jednak fakt, że składka jest opodatkowana. W przypadku 7-procentowej składki jego wynagrodzenie netto było o 1,3 proc. niższe. To okazywało się silniejszym bodźcem do zaniechania oszczędzania w PPE niż korzyści do uzyskania w odległej przyszłości.

W przypadku PPK składka pracownika wyniesie zaś 2 proc., a pracodawcy 1,5 proc.

Jak zachęcić do PPK

Przykład PPE może wskazywać, że rzeczywista liczba pracowników, którzy długoterminowo pozostaną „klientami” PPK może być wielokrotnie niższa od założonej. Według Antoniego Kolka, prezesa Instytutu Emerytalnego, oszczędzanie w PPK będzie najkorzystniejsze dla osób relatywnie młodych, o wysokich dochodach. Ale wyższe dochody mają zwykle pracownicy starsi, z dłuższym stażem.

Uczestnicy seminarium uważają, że wielu pracowników może pozostać w PPK na zasadzie inercji, nie interesując się programem i uznając, że uszczerbek bieżących dochodów nie jest duży. Za to pracownicy bardziej świadomi swych finansów mogą przeprowadzić kalkulację i uznać, że mimo dopłat pracodawców i państwa, wolą bieżącą konsumpcję niż oszczędności, które otrzymają do dyspozycji w przyszłości.

Niechętne oszczędnościom będą też zapewne osoby mające do dyspozycji niskie dochody, dla których składka w wysokości 50 zł miesięcznie jest istotnym uszczerbkiem środkach do dyspozycji.

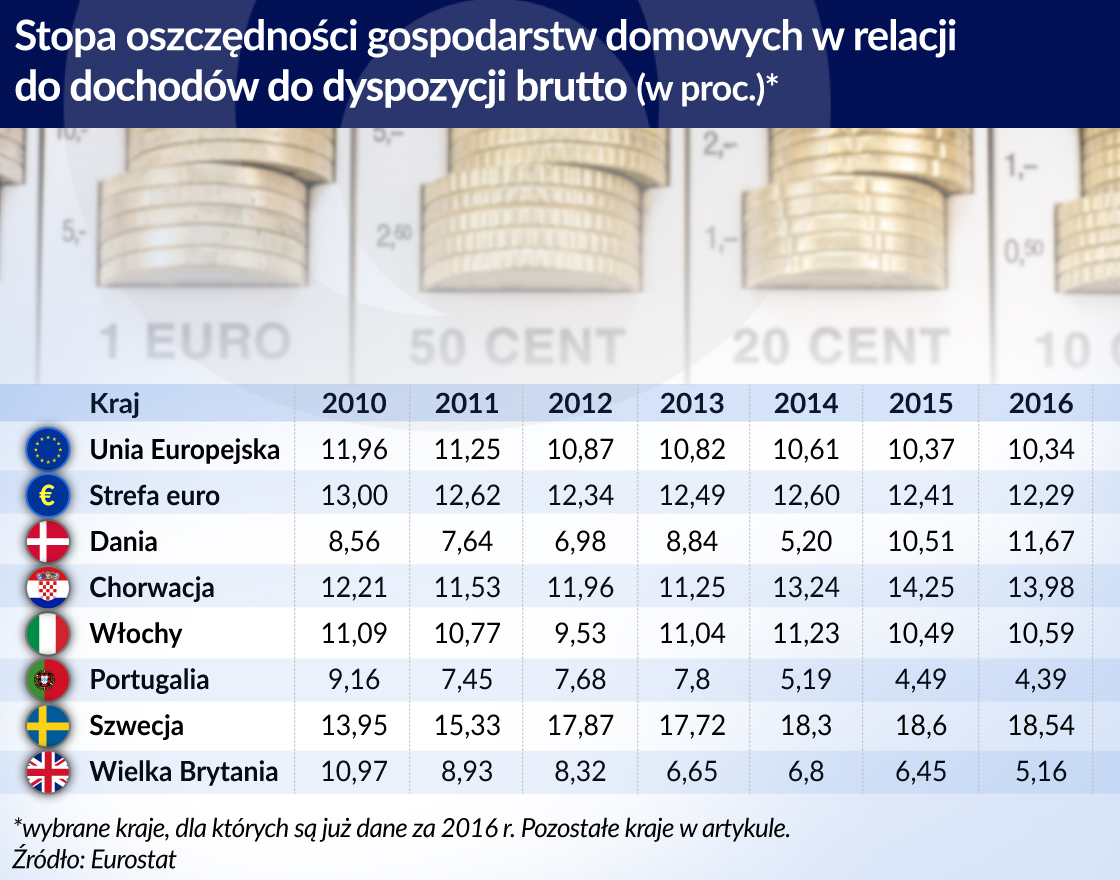

Polskie gospodarstwa domowe mają niską stopę oszczędności – dotyczy to także gospodarstw zasobniejszych. Jeśli program ma być skuteczny potrzebne są właściwe argumenty zachęcające do oszczędzania w PPK. Paneliści nie byli w tym przekonujący. Mówili o pogarszającej się sytuacji demograficznej, o dziurze w finansach ZUS, o niskiej stopie zastąpienia (relacji emerytury do ostatniej płacy), ale były to argumenty zrozumiałe dla osób, mających większą wyobraźnię ekonomiczną.

Polaków do odkładania nie zachęca też pamięć historyczna. W ostatnich 100 latach kolejne pokolenia przechodziły okresy, w których trudno było utrzymać realną wartość oszczędności.

Kluczowe dla sukcesu PPK będą dwie sprawy – zaufanie oraz postawa pracodawców. Co do tego eksperci są zgodni. Przemysław Gawlak, dyrektor sprzedaży w Esaliens TFI, stwierdził, że program PPK zyska większe zaufanie, jeśli nie będzie przedmiotem politycznych sporów.

Jak zachęcić pracodawców do tego, by wsparli program mówił Marek Kowalski, przewodniczący Federacji Przedsiębiorców Polskich: dla pracodawcy pracowniczy plan kapitałowy to nowe obowiązki i koszty. Po jego stronie będzie naliczenie, finansowanie i odprowadzenie zarówno składki pracownika jak i pracodawcy. Na pracodawcy spoczywać będą obowiązki administracyjne, jak zawarcie czy rozwiązanie umowy w imieniu pracownika. Jedyna korzyść to taka, że składka będzie kosztem, więc obniży CIT. Bardziej korzystne byłoby zmniejszenie składki po stronie pracowników i zwiększenie po stronie pracodawców, gdyż w ostatecznym rachunku i tak pracodawcy będą musieli zapłacić całość – podniosą wynagrodzenia, by zrekompensować składkę pracownika.

Wpływ na gospodarkę

Optymistyczne szacunki Polskiego Funduszu Rozwoju przewidują, że PPK przyspieszą wzrost PKB o 0,3-0,4 proc. rocznie. Ma być to efektem wzrostu oszczędności i skierowania dużego strumienia pieniędzy na rynek kapitałowy. Takie szacunki obciążone są jednak dużą dozą niepewności. Po pierwsze – nie wiadomo, jaka liczba pracowników zdecyduje się trwale pozostać w PPK. Po drugie – sumując wpływ na gospodarkę trzeba także uwzględnić wzrost kosztów. Marża zysku polskich firm to zwykle 2-3 proc. Wzrost kosztów pracy o 3,5 proc. (przy założeniu, że w całości obciążą one przedsiębiorców) spowoduje wyraźne obniżenie marży. Aby ją zrekompensować przedsiębiorcy podniosą ceny, co pobudzi inflację, i obniży konkurencyjność polskich firm.

Dziś nie sposób przesądzić, który efekt przeważy – prorozwojowy, czy antywzrostowy, podsumowują eksperci.