Coraz więcej Polaków kupuje prywatne ubezpieczenia zdrowotne. Ciągle są to produkty niszowe, ale wszystko wskazuje na to, że zainteresowanie nimi będzie rosnąć. Żeby stały się masowe, niezbędne są zmiany systemowe, o których mówi się w Polsce coraz częściej.

Infografika: OF/BR

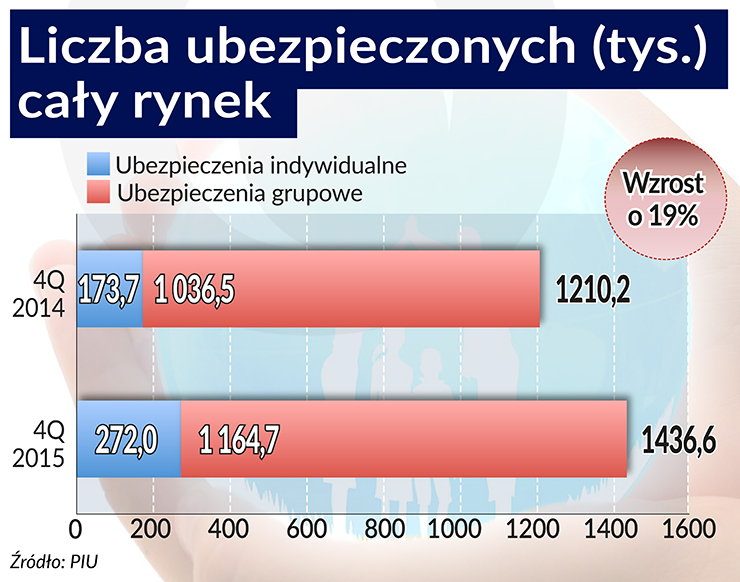

W 2015 r. wydaliśmy na prywatne ubezpieczenia zdrowotne 483 mln zł. To o 21 proc. więcej niż rok wcześniej – wynika z danych zebranych przez Polską Izbę Ubezpieczeń. Liczba ubezpieczonych wzrosła w 2015 r. o 19 proc., do 1,43 mln. Najbardziej zauważalny jest jej przyrost w segmencie polis indywidualnych, choć na koniec 2015 r. nie był on już tak dynamiczny, jak w poprzednich kwartałach. Na koniec 2015 r. 272 tys. osób posiadało ubezpieczenie indywidualne, a 1,16 mln osób polisę grupową.

Nie oznacza to jednak, że prywatne ubezpieczenia zdrowotne w Polsce kwitną. Składka z nich to mniej niż 9 proc. tego, co rocznie wydajemy na autocasco.

– Składka z polis zdrowotnych rośnie bardzo stabilnie, co pozwala stwierdzić, że zapotrzebowanie na tego typu ochronę wzrasta. Nadal jednak jest ona niszą na polskim rynku ubezpieczeń i bez podjęcia odpowiednich działań ustawodawczych niszą pozostanie – mówi Dorota M. Fal, doradca zarządu PIU ds. ubezpieczeń zdrowotnych.

Zaspokojenie wszystkich potrzeb zdrowotnych Polaków ze środków publicznych nie jest możliwe >>czytaj: Zdrowie coraz kosztowniejsze. Osoby chcące zapewnić sobie wyższy standard opieki zdrowotnej płacą podwójnie: publiczną składkę i cenę prywatnej polisy. Jednocześnie w obecnym systemie nie jest możliwe, by prywatna polisa zastępowała ZUS. Może być tylko uzupełnieniem.

Skłonni dopłacić, ale…

W Polsce prywatne ubezpieczenia zdrowotne kupowane są najczęściej przez pracodawców dla pracowników lub opłacane przez pracowników w ramach ubezpieczenia grupowego. Mają znaczenie nie tylko jako dodatek motywacyjny, lecz pośrednio wpływają również na zmniejszenie absencji chorobowej. Ryzyko w grupie się uśrednia. Zasady przystępowania do umowy grupowej ograniczają hazard moralny, czyli zjawisko kupowania pakietu medycznego w sytuacji, gdy konieczne jest już leczenie, gdy jest już postawiona diagnoza. Jeśli chodzi o umowy indywidualne, to sporą ich część stanowią dodatkowe umowy do ochronnego ubezpieczenia na życie.

– Z ciekawym zjawiskiem mamy do czynienia na rynku ubezpieczeń majątkowych w zakresie polis indywidualnych. Widać rosnącą liczbę (kilkadziesiąt tysięcy nowych polis w ostatnim roku) umów o wysokiej średniej składce. Oznacza to, że rośnie grupa osób, która bardzo świadomie wybiera prywatną ochronę zdrowotną z szerokim zakresem usług – zauważa Dorota M. Fal.

Mimo rosnącej zamożności społeczeństwa Polacy określają akceptowalny limit składki na prywatne ubezpieczenie zdrowotne na niezbyt wysokim poziomie.

– Bazując jednak na naszych doświadczeniach i kontaktach z klientami instytucjonalnymi, możemy powiedzieć, że akceptowalny poziom składki za pracownika to 40–100 zł za pracownika, a za rodzinę dodatkowo 60–150 zł. Jeśli chodzi o zakres, to niewiele się zmieniło. Nadal najchętniej poszukiwanymi produktami są te oferujące usługi ambulatoryjne typu konsultacje lekarskie i badania diagnostyczne. W ostatnim czasie widzimy także coraz większe zainteresowanie usługami z zakresu rehabilitacji – mówi Dorota Bartkowska, dyrektor Departamentu Ubezpieczeń Zdrowotnych w Compensie.

Coraz gorzej w rankingach

W ostatnim rankingu Europejskiego Konsumenckiego Indeksu Zdrowia – corocznym raporcie o stanie służby zdrowia w krajach europejskich przygotowywanym przez Health Consumer Powerhouse – Polska wypadła wyjątkowo słabo, zajmując przedostatnie miejsce, przed Czarnogórą. Ranking powstaje w oparciu o punkty przyznawane krajowi za prawa pacjenta i poziom informacji, czas oczekiwania na leczenie, wyniki leczenia, zakres i zasięg usług, zapobieganie, środki farmaceutyczne (łącznie 48 kategorii). Polska tragicznie wypadła pod względem dostępu do lekarza i czasu oczekiwania na poważne operacje.

W rankingu wygrywa Holandia, gdzie świadczenia zdrowotne są finansowane przez różne kasy chorych i organizacje ubezpieczeniowe, a pacjenci współdecydują o opiece zdrowotnej i ubezpieczeniach, zaś politycy i organy finansujące służbę zdrowia na te decyzje nie mają wielkiego wpływu. W Polsce jest odwrotnie i mimo kolejnych projektów reformy służby zdrowia nic nie wskazuje na to, by sposób decydowania miał się zmienić. Daje to pole do rozwoju prywatnej opieki medycznej, a więc także prywatnych ubezpieczeń zdrowotnych w obecnym kształcie. Do tego powoli rosną wynagrodzenia i coraz więcej osób stać na zakup takich ubezpieczeń.

– Niekorzystna tendencja w powszechnym systemie opieki zdrowotnej wyrażająca się utrudnioną dostępnością do opieki medycznej jest impulsem do rozwoju systemu prywatnej opieki zdrowotnej – mówi Teresa Domańska, dyrektor Biura Ubezpieczeń Zdrowotnych INTER Polska.

Jakkolwiek sytuacja w polskiej służbie zdrowia jest kiepska, to nie tylko negatywne czynniki prowadzą do rozwoju ubezpieczeń prywatnych. Na rynkach dojrzałych prywatne ubezpieczenia zdrowotne są uzupełnieniem opieki w ramach systemu publicznego.

Trzy ważne czynniki sprzyjają rozwojowi ubezpieczeń zdrowotnych: wiek, bogactwo oraz świadomość. Starzenie się społeczeństwa sprzyja rozwojowi zainteresowania dodatkową opieką medyczną. Bogacenie się ludzi sprawia, że na ochronę zdrowia można przeznaczyć więcej. Wraz ze wzrostem świadomości społecznej powinien rosnąć także portfel ubezpieczonych, a w związku z tym eliminowane może być ryzyko hazardu moralnego.

Świetlana przyszłość?

Dostępność do opieki medycznej zależy w dużym stopniu od przemyślanych i efektywnych regulacji prawnych, które zapewniłyby uczestnikom systemu odpowiedni dostęp do świadczeń zdrowotnych i ochronę interesów konsumentów. Rozwój prawdziwego systemu prywatnych ubezpieczeń zdrowotnych wymagałby zachęt państwa i zmian ustawowych.

Planów reformowania służby zdrowia było już co najmniej kilkanaście. Jest nadzieja, że w końcu pojawią się nowe regulacje, które doprecyzują obecnie stosowane zasady. Jedną z zapowiadanych obecnie reform jest wprowadzenie dodatkowych (komplementarnych) ubezpieczeń zdrowotnych, które miałyby umożliwić pacjentom dostęp do świadczeń, które nie zmieściły się w koszyku świadczeń gwarantowanych.

– W obowiązującym stanie prawnym funkcjonowanie rynku dodatkowych ubezpieczeń zdrowotnych reguluje głównie ustawa o działalności ubezpieczeniowej, która ma charakter ogólny i nie uwzględnia specyfiki sektora ochrony zdrowia w Polsce, zatem zmiany legislacyjne wydają się w tym kontekście potrzebne – twierdzi radca prawny Mariusz Kowolik, partner kancelarii Sadkowski i Wspólnicy.

Jak wynika z raportu firmy badawczej PMR, w latach 2015–2020 polski rynek prywatnej opieki zdrowotnej będzie rósł w średnim tempie około 7 proc. rocznie, a ubezpieczenia zdrowotne będą najszybciej rozwijającym się segmentem rynku. Przy obecnym systemie rynek prywatnych polis będzie się rozwijał, bo ludzie cenią sobie komfort, którego nie daje system publiczny, ale bez zmian systemowych na masowy rozwój ubezpieczeń nie można liczyć.

– Od wielu lat zapowiadane są zmiany w systemie opieki zdrowotnej umożliwiające rozwój dodatkowych ubezpieczeń zdrowotnych. Wprowadzenie takiego rozwiązania rzeczywiście gwarantowałoby znaczący wzrost rynku ubezpieczeń zdrowotnych. Biorąc jednak pod uwagę zwiększenie finansowania opieki medycznej z prywatnych źródeł (szacuje się, że około 35 mld zł wydajemy na prywatne leczenie), można oczekiwać, że również udział prywatnych ubezpieczeń będzie się stale zwiększał, co potwierdzają również dane z PIU – mówi Danuta Balicka z Departamentu Ubezpieczeń Grupowych i Zdrowotnych w Allianz Polska.

– O prawdziwym systemie będziemy mogli mówić tylko wówczas, gdy przy wsparciu państwa przez ubezpieczycieli oferowana będzie kompleksowa, tzn. obejmująca ambulatorium, leczenie szpitalne oraz koszty leków, opieka medyczna. Tylko wtedy ubezpieczyciel i płatnik jednocześnie będzie mógł efektywnie i realnie zarządzać ryzykiem – dodaje Teresa Domańska.

Obecnie opieka ambulatoryjna jest w znacznym stopniu sprywatyzowana. Dotyczy zarówno konsultacji lekarskich, badań laboratoryjnych i diagnostycznych oraz stomatologii. Także duża część opłat za leki pochodzi z domowych budżetów. Obszarem jeszcze niezagospodarowanym jest leczenie szpitalne.

Z ubezpieczeniami zdrowotnymi wiążą się stereotypy, które trzeba by przełamać, aby produkty te się upowszechniły. Pokutuje pogląd, że prywatne polisy zdrowotne są sprzeczne z zasadą solidaryzmu społecznego, gdy tymczasem im powszechniejsze ubezpieczenia, tym większa dostępność do świadczeń zdrowotnych dla wszystkich obywateli. Prywatne ubezpieczenia uchodzą też za rozwiązania dla bogatych, choć gdyby polisy stały się masowe, ich cena mogłaby być akceptowalna dla większości ludzi.

Pojawiają się również obawy, że najlepsi lekarze będą pracować tylko w sektorze prywatnym, ale przedstawiciele branży utrzymują, że umożliwienie publicznym świadczeniodawcom współpracy z komercyjnymi ubezpieczycielami w dużym stopniu zminimalizowałoby to ryzyko. Problemem jest też to, że w obecnym systemie ubezpieczyciele ograniczają możliwość zakupu ubezpieczeń zdrowotnych przez osoby starsze. Siłą rzeczy część obywateli – a przy starzejącym się społeczeństwie coraz większa część – nie może kupić ochrony. Nie wiadomo, jak ta kwestia zostanie rozwiązana po wprowadzeniu zmian w prawie.

Zarówno ubezpieczyciele, jak i firmy abonamentowe są zainteresowane losami rozwiązania ustawowego.

– Biorąc pod uwagę tempo wprowadzania zmian, trzeba robić swoje, nie czekając na ustawę. Być może intensyfikacja oddolnych działań doprowadzi do tego, że rozwiązania prawne nie będą kreowały rynku, lecz będą jego opisem, bo akceptowalne rozwiązania będą już ukształtowane przez rynek – podsumowuje Teresa Domańska.

W USA prawie tysiąc prywatnych firm ubezpieczeniowych negocjuje z lekarzami stawki za ich usługi. Przeciętny amerykański doktor to milioner, a amerykański system ochrony zdrowia jest najdroższy na świecie. Jednocześnie 30 mln ludzi nie ma tam ubezpieczenia zdrowotnego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.