Polacy częściej ubezpieczają się na wypadek klęsk żywiołowych, ale i tak mniej więcej połowa budynków pozostaje nieubezpieczona. Nie wszyscy wykupują nawet obowiązkowe polisy.

Według badań Polskiej Izby Ubezpieczeń, około 60 proc. budynków jednorodzinnych i 40 proc. budynków wielorodzinnych jest ubezpieczanych od powodzi. Ubezpieczone jest jedynie około 90 proc. budynków rolnych, mimo że są to polisy obowiązkowe.

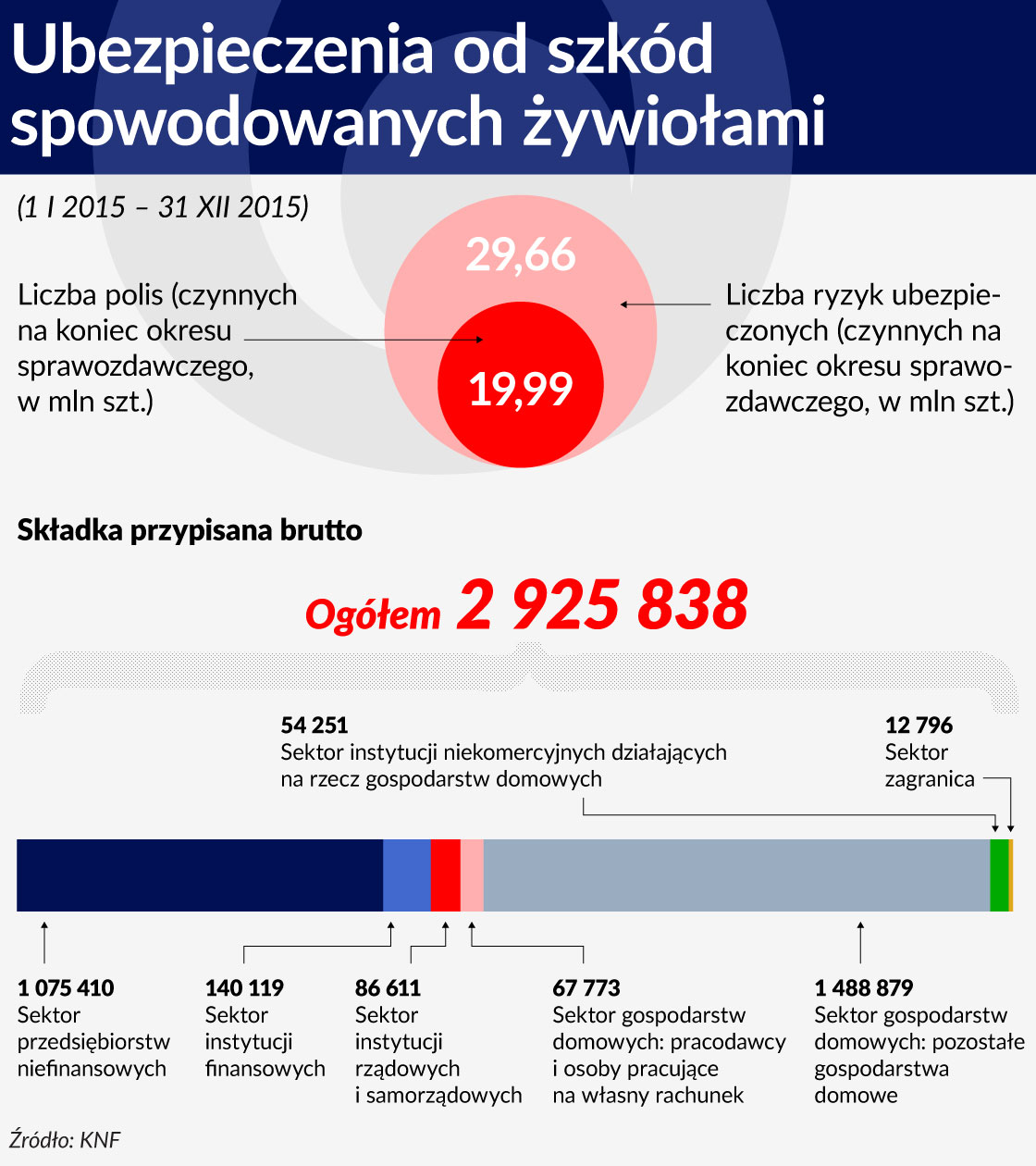

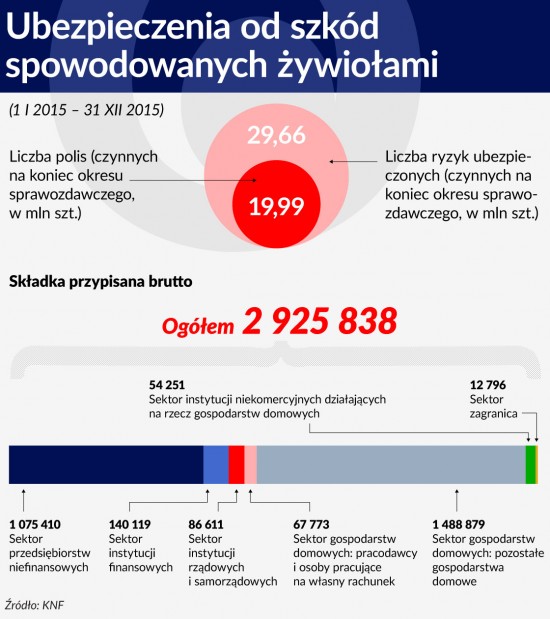

Dane Komisji Nadzoru Finansowego pokazują, że w 2015 r. zostało zawartych prawie 11 mln umów ubezpieczenia od szkód spowodowanych żywiołami, co oznacza wzrost o 15 proc. w porównaniu z 2014 rokiem. Składka przypisana brutto w 2015 r. wyniosła blisko 3 mld zł, osoby fizyczne wpłaciły z tego tytuły do zakładów ubezpieczeń prawie 1,5 mld zł. W pierwszej połowie 2016 r. z liczba nowych polis od szkód spowodowanych żywiołami stanowiła ponad 7 mln.

Pomoc od państwa i ubezpieczycieli

Dlaczego Polacy się nie ubezpieczają, mimo że rok w rok powodzie, huragany czy deszcze powodują szkody? Jedną z przyczyn jest niska świadomość ubezpieczeniowa Polaków i brak zaufania do ubezpieczycieli. Zapewne ma w tym swój udział państwo, które pomaga poszkodowanym przez żywioły.

W tym roku szkody nie były wysokie i po czerwcowych i lipcowych nawałnicach Ministerstwo Spraw Wewnętrznych i Administracji przekazało ponad 2 mln zł dla poszkodowanych rodzin. Pieniądze trafiły do mieszkańców województw: lubelskiego, podlaskiego, łódzkiego, opolskiego i mazowieckiego i zostały przeznaczone na zakup m.in. leków, odzieży i wyżywienia oraz na remonty budynków.

Każde kolejne władze pomagają poszkodowanym przez żywioły, nauczone doświadczeniem premiera Włodzimierza Cimoszewicza, który przegrał wybory po tym, jak w czasie powodzi w 1997 r. odważył się powiedzieć, że trzeba się ubezpieczać na wypadek żywiołów. W Polsce ta prawda ciągle jest mało powszechna. I mało lubiana. Również dlatego, że niektórzy ubezpieczyciele wykorzystywali sytuację i obniżali odszkodowania za zniszczone (np. w wyniku powodzi) mienie o kwoty otrzymane przez poszkodowanego w ramach pomocy publicznej, stając się faktycznymi beneficjentami pomocy państwowej. Dopiero we wrześniu tego roku Sąd Najwyższy uznał, że jest to działanie nieuprawnione.

Parę lat temu ubezpieczyciele chcieli upowszechnić ubezpieczenia katastroficzne, ale nic z tego nie wyszło. Jak podaje Marcin Tarczyński, analityk Polskiej Izby Ubezpieczeń, rynek ubezpieczeniowy optował za rozwiązaniami, upowszechniającymi ochronę w ramach systemu ubezpieczeń dobrowolnych. Ubezpieczyciele zwracali uwagę na to, że nie da się zbudować efektywnego systemu bez racjonalnej polityki zagospodarowania przestrzennego. Tymczasem w Polsce w dalszym ciągu zabudowuje się obszary charakteryzujące się wysokim poziomem zagrożenia powodziowego. Ryzyko zniszczeń więc nie maleje. Chodzi o zagrożenie życia i zdrowia ludzkiego, straty materialne, społeczno-kulturalne, a także szkody w środowisku naturalnym.

Prace nad systemem upowszechniającym ubezpieczenia zostały zawieszone przesz poprzedni rząd i nie są obecnie kontynuowane.

Poziom tzw. ubezpieczalności w innych krajach jest różny. Powodzie, trzęsienia ziemi, które miały miejsce w Europie w ostatnich latach pokazują, że wszystkie kraje borykają się z problemem nieubezpieczonych szkód o znacznej wartości. W krajach Europy Zachodniej inwestuje się jednak w infrastrukturę przeciwpowodziową. Ponadto rozwijane są narzędzia w postaci map zagrożenia powodziowego, które faktycznie brane są pod uwagę w polityce planowania przestrzennego.

Katastrofy bez ochrony ubezpieczycieli

Z dorocznego raportu Impact Forecasting, działu modelowania katastroficznego Aon Benfield, wynika, że 300 katastrof naturalnych, które miały miejsce w 2015 r., spowodowało straty ubezpieczeniowe warte 35 mld dol. To liczba o 31 proc. niższa niż średnia za ostatnie 15 lat, wynosząca 51 mld dol. Jest to także najniższa wartość strat ubezpieczeniowych od 2009 r. W zeszłym roku najbardziej kosztowne dla ubezpieczycieli były lutowe sztormy, które dotknęły wschodnie rejony USA. Wypłaty z tego tytułu przekroczyły 2,1 mld dol.

Całość strat ekonomicznych spowodowanych przez katastrofy naturalne w ubiegłym roku opiewa na kwotę 123 mld dol. To wartość o 30 proc. niższa od średniej za 15 lat, wynoszącej 175 mld dol.

Największe straty ekonomiczne spowodowane przez katastrofy naturalne zanotowano w Azji (50 proc. wszystkich katastrof oraz 4 z 5 najdroższych). Z kolei 32 proc. ogółu strat ekonomicznych i aż 60 proc. strat ubezpieczeniowych spowodowały katastrofy na terenie USA, co jest związane z wysokim poziomem penetracji ubezpieczeniowej na tym rynku.

– We Włoszech, pomimo zagrożenia sejsmicznego, niewiele ponad 1 proc. nieruchomości prywatnych posiada wykupioną polisę na wypadek trzęsienia ziemi. Największą katastrofą naturalną w ostatnim czasie było trzęsienie ziemi w Nepalu, gdzie wartość szkód została oszacowana na poziomie 6 mld dol., a tylko 2,6 proc. tej kwoty to szkody objęte ubezpieczeniem – mówi Katarzyna Sadecka, dyrektor warszawskiego biura STBU Brokerzy Ubezpieczeniowi. – W Europie katastrofy naturalne oraz rozległe szkody wywołane przez człowieka wyniosły w ubiegłym roku blisko 13 mld dol. z czego ubezpieczeniem była objęta mniej niż połowa.

Ten rok zapowiada się gorzej. Jak szacuje Swiss Re, w I półroczu łączne straty gospodarcze po katastrofach – naturalnych i spowodowanych działalnością człowieka – sięgnęły 71 mld dol. Ubezpieczyciele pokryli 33 proc. z nich, czyli 31 mld dol.

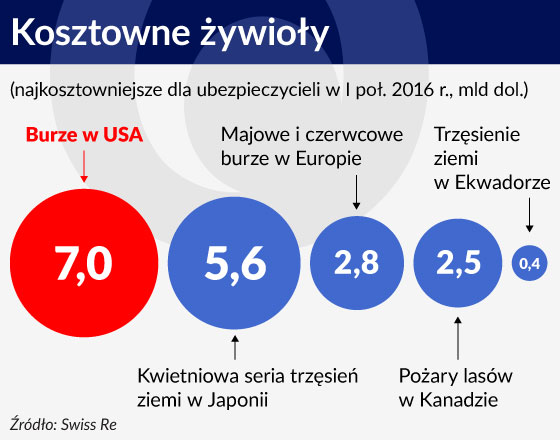

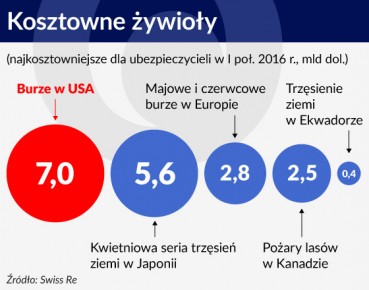

Dla ubezpieczycieli najkosztowniejsze okazały się burze w USA (ponad 7 mld dol.) oraz majowe i czerwcowe burze w Europie (2,8 mld dol.). Seria trzęsień ziemi, która nawiedziła w kwietniu japońską prefekturę Kumamoto kosztowała ubezpieczycieli 5,6 mld dol. Trzęsienie ziemi w Ekwadorze, które pochłonęło 668 ofiar i okazało się najtragiczniejszym zdarzeniem w I połowie roku, kosztowało ubezpieczycieli znacznie mniej. Z powodu niskiej penetracji ubezpieczeniowej straty ubezpieczone wyniosły jedynie 400 mln dol. Kolejną dużą katastrofą były pożary lasów w Kanadzie, które spowodowały 2,5 mld dol. strat ubezpieczonych i były jednymi z najkosztowniejszych tego typu pożarów w historii ubezpieczeń.

Podobnie straty spowodowane katastrofami naturalnymi w I półroczu 2016 r. szacuje Munich Re. Według tego reasekuratora straty sięgnęły 70 mld dol. (w porównaniu do 59 mld dol. w tym samym okresie 2015 r.), z czego 27 mld dol. było ubezpieczonych (w ubiegłym roku – 19 mld dol.). Naturalne katastrofy w I połowie 2016 r. wygenerowały straty powyżej średniej dla 30 lat (63 mld dol.), ale były niższe od średniej dla 10 lat (92 mld dol.).

Rekordowy pod względem strat był rok 2011, kiedy fala tsunami uderzyła w Japonię i doszło do trzęsienia ziemi w Nowej Zelandii. W wyniku tych zdarzeń światowa gospodarka odnotowała straty sięgające 380 mld dol., natomiast tytułem odszkodowania wypłacono 105 mld dol.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W tym roku szkody nie były wysokie i po czerwcowych i lipcowych nawałnicach Ministerstwo Spraw Wewnętrznych i Administracji przekazało ponad 2 mln zł dla poszkodowanych rodzin. Pieniądze trafiły do mieszkańców województw: lubelskiego, podlaskiego, łódzkiego, opolskiego i mazowieckiego i zostały przeznaczone na zakup m.in. leków, odzieży i wyżywienia oraz na remonty budynków.

W tym roku szkody nie były wysokie i po czerwcowych i lipcowych nawałnicach Ministerstwo Spraw Wewnętrznych i Administracji przekazało ponad 2 mln zł dla poszkodowanych rodzin. Pieniądze trafiły do mieszkańców województw: lubelskiego, podlaskiego, łódzkiego, opolskiego i mazowieckiego i zostały przeznaczone na zakup m.in. leków, odzieży i wyżywienia oraz na remonty budynków.