W Unii Europejskiej i na świecie zaczęła się ostatnia faza wielkiej reformy benchmarków. Unijne rozporządzenie wprowadza przejrzyste zasady ich ustalania i pozwoli lepiej nimi zarządzać. Nie odpowiada natomiast na pytanie, czy banki centralne i tak nie będą musiały zastąpić nieefektywnego rynku.

Finansiści dziwią się sami sobie. Jak to możliwe, żeby trzynastu ludzi (tylu codziennie kwotuje stawki WIBOR) decydowało o finansach pięciu milionów osób, bo tylu mniej więcej Polaków ma kredyty. Choć w Polsce nigdy nie doszło do manipulacji tym wskaźnikiem, nikt nie ma wątpliwości, że jego sens ekonomiczny jest wątpliwy. Ale nikt nie ma też pewności, że reforma taki sens mu przywróci.

Konsorcjum LIBOR

Gdzieś w okolicach 2004 lub 2005 roku dealerzy wielkich banków działających na rynku w Londynie, oferujących sobie nawzajem krótkoterminowe depozyty, zauważyli ważną prawidłowość. Jeżeli cena takiego depozytu przesunie się nieco w górę lub w dół, bank może odnieść z tego powodu korzyści lub straty. Podobnie zresztą jak jego klienci.

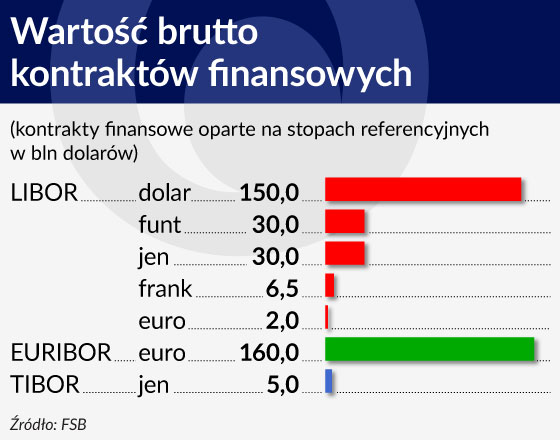

Ceny depozytów na dany termin na rynku międzybankowym w Londynie wyznaczają stopę LIBOR. Stopa LIBOR jest natomiast benchmarkiem dla innych umów finansowych. Jaka jest ich wartość? Nie sposób zliczyć. Szacunki Financial Stability Board (FSB) z 2014 roku mówią, że najważniejsze światowe IBOR-y są podstawą wyceny instrumentów, głównie pochodnych, o wartości 400 bilionów dolarów. W Londynie, Tokio i we Frankfurcie o ułamkach od tak wielkich kwot decydowało codziennie kilkadziesiąt osób.

Oprócz instrumentów pochodnych, a z tych największy wolumen zabezpiecza stopę procentową, IBOR-y są benchmarkiem dla obligacji rządowych, korporacyjnych, kredytów dla firm i konsumenckich, w tym na przykład dla polskich kredytów we frankach.

Samotnemu wilkowi przesunąć stawkę LIBOR byłoby trudno, bo oferty kwotują także inni uczestnicy rynku. Ale gdyby dogadać się z kilkoma partnerami, to można ją ustawić tak, by odpowiadała wspólnym dla tej grupy oczekiwaniom i interesom. Dealerzy wymyślili więc bardzo atrakcyjny model biznesowy, który – zupełnie nie zauważony – działał przez kilka lat. Manipulacja LIBOR-em pozwalała zarabiać więcej bankom, a to dawało wyższe premie.

O tym, że przy ustalaniu stopy LIBOR dochodzi do manipulacji, prasa finansowa zaczęła pisać w 2011 roku. Dopiero we wrześniu 2012 roku brytyjski nadzór Financial Conduct Authority wydał szokujący raport podpisany przez jego szefa Martina Wheatley’a. Ujawniał on po raz pierwszy rozmiary skandalu związanego z manipulacją stopą LIBOR.

Pomimo śledztw, wielkich kar nałożonych na banki (sięgają one już u różnych regulatorów dziesiątek miliardów dolarów) oraz śledztw, a nawet skazania dealera banków UBS i Citigroup Toma Hayesa wciąż nie wiadomo, czy do zmowy należeli tylko dealerzy, czy też robili to za wiedzą i akceptacją przełożonych.

Kiedy w latach 2007-2008 wskutek utraty płynności upadał brytyjski bank Northern Rock, co spowodowało niewidziany od dziesięcioleci run, manipulacja stopą LIBOR nabrała jeszcze innego wymiaru. Nie była już tylko okazją do zysku dla mniejszej czy większej grupy osób. Banki zaniżając kwotowania, starały się nawzajem sobie pokazać, że mają wystarczającą płynność i wcale nie muszą dużo płacić za pozyskiwane hurtowo depozyty.

Pomijając kwestie związane z pospolitą przestępczością finansową, analiza Martina Wheatleya pokazała, że zwyczajowe metody ustalania wielu benchmarków oraz regulaminy przyjęte przez ich administratorów powodują, iż z praktyką tą nierozerwalnie związany jest konflikt interesów. Polega on na tym, że uczestnicy paneli kwotujących są równocześnie stroną zawartych na ich podsatwie innych umów. Dzięki temu mechanizmowi wielu dealerów dostawało premie godne Christiano Ronaldo.

Trudny remont fundamentów

Nieprzejrzyste procedury, fakt, że wyliczenia LIBOR podawano nie na podstawie zrealizowanych transakcji, ale często tylko samych ofert, powodowały, że konflikt interesów był nie tylko po stronie kwotujących, ale również administratora benchmarku. Trzeba było praktycznie wszystko zmienić, żeby można było nim zarządzać, bo w zasadzie na każdym etapie dane wejściowe i wyjściowe mogły być zafałszowane.

Ponadto powstało kilka innych istotnych wątpliwości. Czy strona zawierająca umowę, której koszt zależy od benchmarku, jest w stanie stwierdzić, co faktycznie on odzwierciedla? Tu pojawia się dodatkowe ryzyko. Strona umowy mogłaby pokusić się dowiedzenia przed sądem, że umowa, której podstawą jest nieprzejrzysty i nie odzwierciedlający relacji ekonomicznych benchmark, powinna być uznana za nieważną. W konsekwencji mogłoby się okazać, że nieważne powinny być umowy na… 400 bilionów dolarów.

Do polityków, rządów i regulatorów na całym świecie dotarło także to, że sytuacja, w której finanse rządów, korporacji i zwykłych ludzi stoją na tak kruchym fundamencie, jest na dalszą metę nie do utrzymania. A z drugiej strony z benchmarków nie można przecież zrezygnować, bo nie sposób zlikwidować fundamentu bez burzenia domu. A zatem jak je wzmocnić, żeby było jak najwięcej pożytków, a jak najmniej szkód? Od tego zaczęła się reforma indeksów, która w Europie właśnie weszła w ostatnią fazę, a do końca przyszłego roku ma być doprowadzona do końca.

Postanowiono, że używane do tej pory benchmarki nadal będą funkcjonować, poddane oczywiście bardziej rygorystycznemu nadzorowi na podstawie bardziej przejrzystych regulaminów. Będą jednak stopniowo zastępowane nowymi, lepiej odzwierciadlającymi ekonomiczną rzeczywistość. O tym, które będą w użyciu, zadecyduje z czasem rynek.

– Indeksy alternatywne niosą z sobą ogromne ryzyko, bo mogą zostać niezaakceptowane – mówiła podczas VI Europejskiego Kongresu Finansowego w Sopocie Anna Trzecińska, członkini zarządu NBP.

19 zasad IOSCO

Wkrótce po ujawnieniu manipulacji stopą LIBOR regulatorzy przystąpili do karania banków oraz konsultacji mających doprowadzić do postanowień, w jaki sposób indeksy uzdrowić. Niemal równolegle, w 2013 roku rekomendacje wydały europejskie agencje nadzorujące bezpieczeństwo systemu finansowego EBA i ESMA oraz Międzynarodowa Organizacja Komisji Papierów Wartościowych (IOSCO). Wkrótce potem pierwszy projekt rozporządzenia regulacyjnego ogłosiła Komisja Europejska.

Regulatorzy doszli również do wniosku, że benchmarków, które ustalane są na globalnych rynkach międzybankowych, nie można uregulować przez działania w jednym kraju czy też nawet w regionie. Dlatego prace rozpoczęła także FSB na zlecenie G20.

Zabrać się za reformę benchmarków nie było łatwo. Bo ich zbiór jest ogromny i zróżnicowany. Wiadomo było, że reforma nie będzie dotyczyć wskaźników makroekonomicznych ogłaszanych przez instytucje statystyczne czy banki centralne. Ale jak zdefiniować, które wskaźniki ma obejmować?

IOSCO przedstawiła w 2013 roku 19 zasad, którymi powinni kierować się regulatorzy. Wskazała na zasadę proporcjonalności wobec znaczenia wskaźnika oraz na skalę ryzyka, jaka się wiąże z procesem jego ustalania. Zasady IOSCO dotyczą funkcji i działalności administratora, jakości danych, samych indeksów, metodologii ich ustalania oraz standardów kontroli, audytu, dokumentacji, przechowywania i publikowania danych, a także współpracy z nadzorem i kwestii związanych z rozstrzyganiem sporów.

Według tych zasad administrator ponosi główną odpowiedzialność za wszystkie aspekty procesu ustalania wskaźnika, a więc nie tylko za metodologię i wyliczenie danej stawki, ale także za procedury, monitoring, identyfikację, nadzór i zarządzanie konfliktami interesów, a także dokumentację wszystkich aspektów procesu.

Najważniejszą zasadą dotyczącą jakości benchmarku jest to, żeby ustalanie go wynikało z rzeczywistej aktywności rynku, czyli upraszczając, żeby stawki były ogłaszane na podstawie zawartych transakcji, a nie samych zgłaszanych ofert. Są oczywiście możliwe odstępstwa od tej zasady, ale odpowiedzialność za ich skutki ponosi administrator benchmarku.

Alternatywne benchmarki

Nieco później, w 2014 roku, FSB, przyjmując zasady IOSCO, wydała zalecenia, żeby stopy IBOR oparte były w jak największym stopniu na danych transakcyjnych (IBOR+). Drugie jej zalecenie dotyczyło poszukiwania alternatywnych stóp „wolnych od ryzyka” (RFR).

To pierwsze wprowadzono w życie już w wielu krajach, przy okazji zmieniając administratorów benchmarków oraz regulaminy. I tak na przykład administratorem LIBOR została platforma obrotu elektronicznego ICE, a EURIBOR – European Money Market Institute. Administratorem WIBOR stanie się prawdopodobnie jeszcze w tym roku warszawska Giełda Papierów Wartościowych.

Jeśli chodzi o poszukiwanie nowych benchmarków, to powoli stawały się nimi swapy OIS (polegające na zamianie oprocentowanie zobowiązań overnight ze stałej stopy na stopę zmienną i odwrotnie, pomiędzy dwoma stronami) oraz stawka -ONIA (EONIA na euro, SONIA na funta, a na złotego POLONIA). Stawka POLONIA jest średnią ważoną transakcji depozytowych na rynku międzybankowym na termin overnight, a NBP publikuje również wartość obrotów, na podstawie których jest wyliczana, czego na przykład nie robi dotychczasowy administrator WIBOR, czyli ACI Polska.

– Nie spotkaliśmy się z ryzykiem reputacyjnym w obszarze ustalania stawki POLONIA – mówiła Anna Trzecińska.

Swapy OIS i stawki –ONIA, choć są zgodne z zaleceniami stopy „wolnej od ryzyka”, mają jedną wadę. Pokazują rzeczywisty koszt pieniądza na najkrótsze możliwe terminy. Tymczasem na rynku polskim większość kredytów oparta jest na stawkach WIBOR 3M. O ile w czerwcu średnia dzienna wartość transakcji depozytami overnight wynosiła ponad 2,4 mld zł, o tyle obserwatorzy rynku międzybankowego twierdzą, że w przypadku depozytów trzymiesięcznych obrót jest znikomy.

– Rynki referencyjne mają obroty, a WIBOR nie ma – mówił Piotr Mielus z Instytutu Badań nad Gospodarką Rynkową.

– Transakcji nie ma. To jest konfudujące – dodał Rafał Kozłowski, prezes PKO Banku Hipotecznego.

Unijna reforma

Zasady IOSCO i plan reformy benchmarków FSB wydane zostały z zastrzeżeniem, że nie mają zastępować obowiązującego prawa krajowego. Okazało się, że jeśli nie będą miały sankcji prawnej, mogą pozostać na papierze. Temu właśnie ma zapobiec rozporządzenie przyjęte w kwietniu, a ogłoszone w czerwcu przez Parlament Europejski.

– Rozporządzenie przejmuje zasady IOSCO, choć głębiej wchodzi w szczegóły – mówił podczas Kongresu Guido Ravoet, sekretarz generalny European Money Market Institute.

Unijne rozporządzenie dotyczy wszystkich wskaźników wykorzystywanych w kontraktach finansowych, papierach wartościowych oraz instrumentach pochodnych, zawieranych na rynkach regulowanych i nieregulowanych. Dzieli wskaźniki na te o kluczowym znaczeniu (critical benchmarks), istotne (significant benchmarks) i nieistotne (non-significant benchmarks).

Kluczowe są wtedy, gdy wartość indeksowanych do nich instrumentów wynosi ponad 500 mld euro, istotne – gdy to jest ponad 50 mld euro. Wynika z tego, że WIBOR byłby wskaźnikiem istotnym. Ale rozporządzenie pozwala nadzorowi stawiać administratorom i kwotującym wskaźniki istotne takie same wymagania, jak są przewidziane dla krytycznych.

Reforma benchmarków ma wejść w pełni w życie dopiero na przełomie 2017 i 2018 roku, kiedy standardy techniczne dotyczące wielu części rozporządzenia wyda Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA). W I połowie przyszłego roku ma zostać także zrewidowana metodologia IOSCO, podobnie jak ma zostać wprowadzony nowy indeks repo dla całej strefy euro. Równocześnie obowiązujące od 3 lipca rozporządzenie Market Abuse Regulation wprowadza wysokie kary również za manipulację indeksami.

– Rozporządzenie (dotyczące benchmarków) pozwoli instytucji finansowej na zarządzanie ryzykami związanymi ze wskaźnikami – mówił Marcin Bartczak z kancelarii prawnej Dentos.

Jakie problemy pozostały

Reforma nie oznacza, że dotąd używane wskaźniki okażą się z dnia na dzień efektywne. Tak jak w Polsce, gdzie są kwotowania WIBOR na dłuższe terminy, ale nie ma obrotów, jest w Londynie i we Frankfurcie. Od wybuchu skandalu liczne banki wycofały się z paneli LIBOR czy EURIBOR. Reforma benchmarków nie unieważnia pytania nie tylko czym, ale i w jaki sposób zastąpić dotychczas używane, jeśli nadal nie będą miały ekonomicznego sensu.

– Rozporządzenie nie odpowiada na te wyzwania (…). Regulatorzy będą musieli „zaganiać” banki do kwotowania – mówił Mirosław Panek, prezes BGK.

Brak zainteresowania kwotowaniami stóp referencyjnych częściowo można wytłumaczyć faktem, że banki (nie tylko w strefie euro) otrzymują niemal nieograniczoną płynność z banków centralnych. Czy zatem banki centralne, a nie rynek, powinny wyznaczać koszt pieniądza? Cześć przedstawicieli polskiego rynku proponuje, żeby NBP wprowadził trzymiesięczne operacje repo.

– Trzymiesięczne repo mogłoby wprowadzić płynność. To dobry instrument płynnościowy na czasy kryzysu – mówił Krzysztof Walenczak, dyrektor generalny Societe Generale CIB Polska.

Inna – może bardziej zasadnicza – kwestia, która i tak pozostanie otwarta mimo reformy, to adekwatność kosztu pieniądza overnight czy nawet na trzy miesiące do wyceny kosztów długu, na przykład 5-letnich obligacji czy 30-letnich kredytów mieszkaniowych.

– Gdy byłem w zarządzie ACI i tworzyliśmy WIBOR, do głowy by nam nie przyszło, żeby ten indeks został zastosowany do wyceny 20- czy 30-letniego długu – mówił Jacek Fotek, do niedawna prezes BondSpot.

W końcu nie ma też odpowiedzi na jeszcze jedno pytanie. Załóżmy, że w przededniu całkowitego wejścia w życie reformy położymy się spać ze stopą WIBOR 3M w wysokości 1,71 proc. A następnego dnia obudzimy się ze stopą 1,92 proc. obliczoną według przejrzystej metodologii, najlepszych zasad i ogłoszoną z poszanowaniem najlepszych praktyk. Co się wtedy stanie? A ostateczne wejście w życie reformy benchmarków może się niebezpiecznie zbiec z cyklem podwyżek stóp.