Popularność rynku forex rośnie. Pisaliśmy o tym , zwracając uwagę przede wszystkim uwagę na waluty i rodzaj dokonywanych transakcji. Równie ważne jest nie tylko czym handluje się na rynku forex, ale także kto to robi i jaka jest o tym wiedza - podkreślają analitycy w VoxEU.

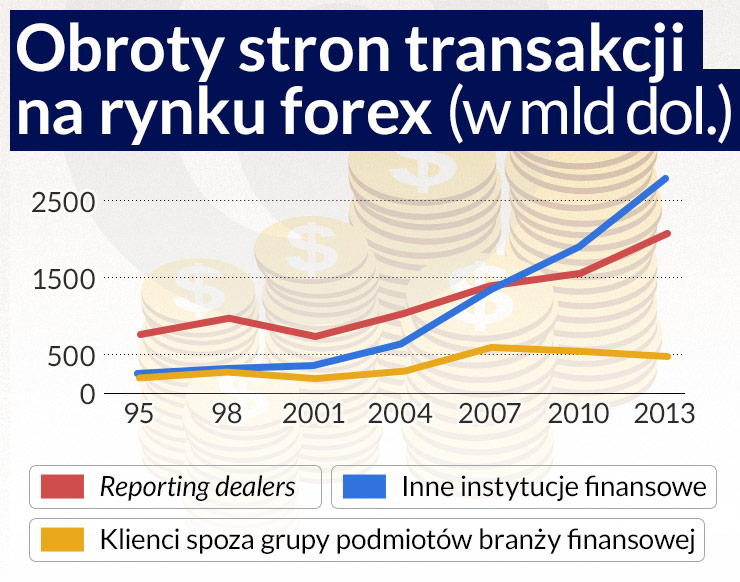

Gdy bierze się pod uwagę obroty w rozbiciu na strony dokonujące transakcji największy segment rynku stanowią mniejsze banki, inwestorzy instytucjonalni i fundusze hedgingowe.

Segment ten jest obecnie większy od segmentu międzydealerskiego (wydzielonego na podstawie transakcji zawieranych między dealerami zobowiązanymi informować o obrotach walutowych instytucje nadzoru bankowego, tzw. reporting dealers).

Wskutek umów dotyczących usług finansowych dla wybranych klientów (prime brokerage) ci nabywcy usług finansowych aktywniej działają na rynku walutowym, przyczyniając się do tego, że coraz większy wolumen obrotów odnotowuje się w centrach finansowych, np. w Londynie czy Nowym Jorku. Rozwinęła się nowa forma tradingu nazywanego hot potato, którym zajmują się już nie tylko instytucje należące do grupy reporting dealers.

Bazylejski Triennial

Co trzy lata można uzyskać szczegółowe informacje dotyczące struktury światowego rynku walutowego dzięki publikacji wyników badań prowadzonych w bankach centralnych na temat działalności na rynkach walutowych i na rynkach instrumentów pochodnych (powszechnie zwanych Triennial). Dziewiątymi już badaniami, przeprowadzonymi w kwietniu 2013 r., objęto 53 państwa. To najobszerniejszy program zbierania na całym świecie takich samych szczegółowych informacji co do działalności tradingowej na jednym z największych i najaktywniejszych rynków pozagiełdowych świata, a także jego struktury.

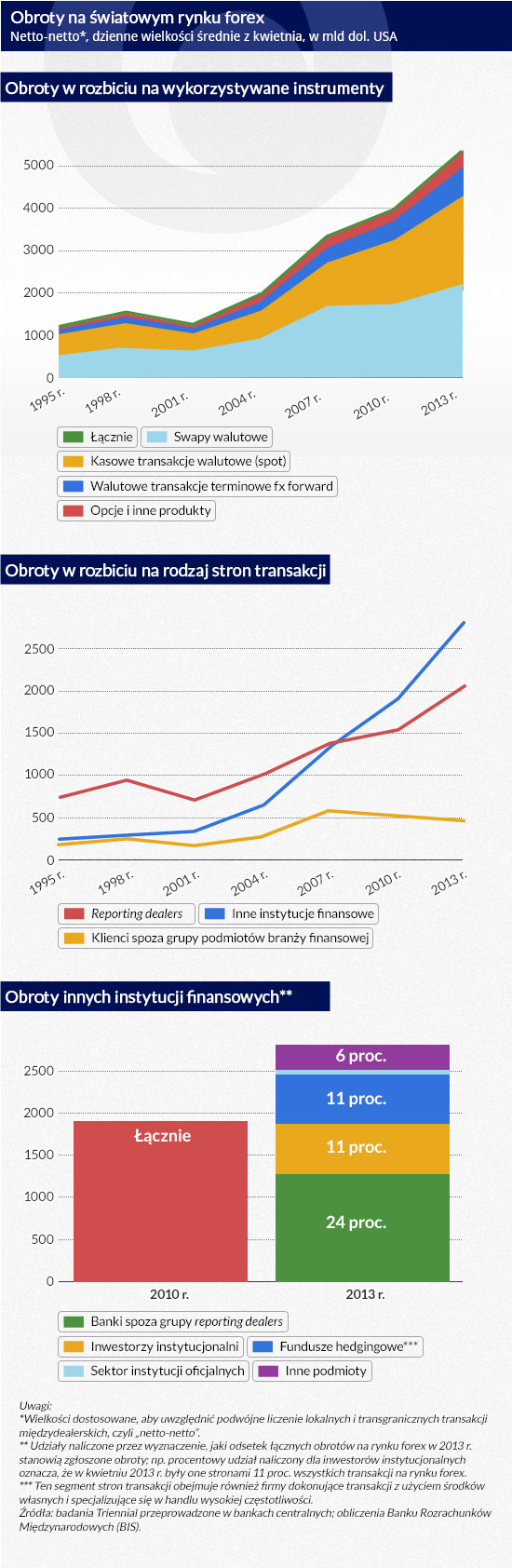

Wyniki badania Triennial przeprowadzonego w 2013 r. ujawniają, że obroty na światowym rynku forex wzrosły o 35 proc. w stosunku do 2010 r., kiedy prowadzono poprzednie badania, i wyniosły 5,3 bln dol. dziennie (zob. pierwszy wykres z rys. 1).

Gdy interpretuje się wyniki badania z 2013 r., trzeba pamiętać o tym, że miesiąc, w którym je przeprowadzono, prawdopodobnie był okresem największej aktywności na rynku walutowym w historii. Na początku kwietnia Bank Japonii zmienił zasady polityki pieniężnej, co wywołało fazę wyjątkowo wysokich obrotów wskutek transakcji polegających na wymianie aktywów z różnych klas. Nawet bez tej zmiany w japońskiej polityce obroty na rynku forex wzrosłyby zapewne mniej więcej o 25 proc.). Dla porównania można podać, że od 2007 r. do 2010 r. obroty wzrosły o 20 proc.

Działalność tradingowa na rynkach walutowych w coraz większym stopniu jest zdominowana przez instytucje finansowe spoza społeczności tworzonej przez dealerów zobowiązanych informować instytucje nadzoru bankowego o swoich obrotach walutowych (tzw. reporting dealers, wielkie banki i firmy maklerskie), a więc należący do kategorii „inne instytucje finansowe” wyodrębnionej w wynikach badań Triennial. Uwidacznia to środkowy wykres z rys. 1. Wartość transakcji zawieranych z podmiotami z branży finansowej spoza grupy reporting dealers wzrosła prawie o 50 proc. To zwiększenie obrotów spowodowało wzrost wartości wszystkich transakcji mniej więcej w dwóch trzecich.

Zawarte w wynikach Triennial z 2013 r. nowe informacje dotyczące stron transakcji pozwalają uzyskać dokładniejszy niż wcześniej obraz schematów działalności tradingowej prowadzonej przez instytucje finansowe spoza grupy reporting dealers oraz udziału tych transakcji w łącznych obrotach (zob. trzeci wykres na rys. 1).

Instytucje nienależące do grupy reporting dealers wykazują olbrzymie zróżnicowanie pod względem motywacji w tradingu, schematów transakcji i horyzontów inwestycyjnych. Znajdują się w tej grupie i mniejsze lub regionalne banki, i inwestorzy instytucjonalni (np. fundusze emerytalne i inwestycyjne), i fundusze hedgingowe, i podmioty zajmujące się transakcjami wysokiej częstotliwości, i instytucje finansowe z sektora oficjalnego (np. banki centralne bądź państwowe fundusze inwestycyjne).

Z powodu coraz większego znaczenia działających na rynkach walutowych klientów usług finansowych nienależących do grupy reporting dealers trzeba było odrzucić wcześniejszy model struktury tego rynku, z dwoma wyraźnie rozgraniczonymi segmentami, mianowicie segmentem międzydealerskim oraz segmentem obejmującym klientów dealerów. Dzięki wykorzystywanym w systemach komputerowych algorytmom składania zamówień klienci dokonujący transakcji finansowych przyczyniają się do wzrostu obrotów nie tylko poprzez własne decyzje inwestycyjne, ale również przez to, że uczestniczą w nowej formie tradingu zwanej hot potato, w której dealerzy już nie są wyłącznymi graczami.

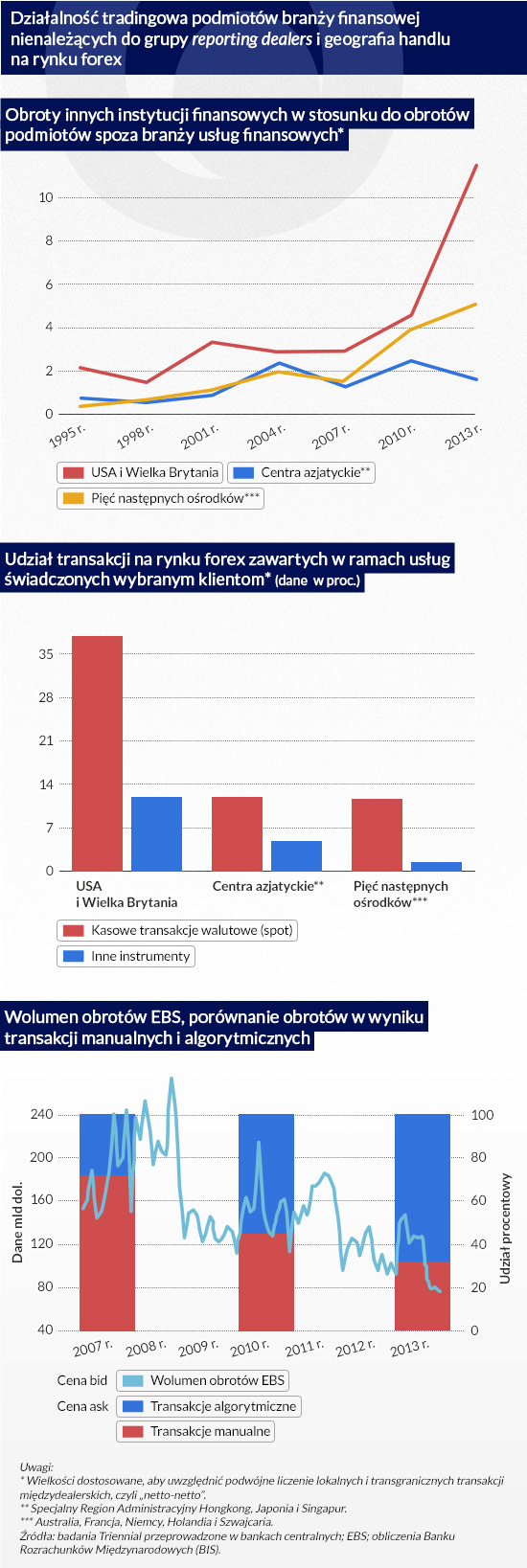

Wprawdzie algorytmiczne metody tradingu nabierają coraz większego znaczenia, ale podzbiór wyznaczony przez transakcje wysokiej częstotliwości (HFT), najprawdopodobniej nie spowodował wielkiego wzrostu łącznych obrotów. W strategiach HFT można zarówno wykorzystywać maleńkie i nietrwałe różnice cen, jak i zapewniać płynność przy bardzo wysokiej częstotliwości poprzez wykorzystanie kosztów transakcyjnych na rynku forex, czyli różnic między cenami ask i bid. Electronic Broking Services (EBS) szacuje, że jakieś 30–35 proc. wolumenu obrotów na jego platformie zapewniają transakcje HFT. Szybkość ma zasadnicze znaczenie, a nasilenie się konkurencji między firmami HFT spowodowało, że zmalały dodatkowe korzyści osiągane dzięki szybkości).

Najważniejsi gracze

Znaczną część transakcji z korzystającymi z usług finansowych z klientami spoza grupy reporting dealers dealerzy zawierają z bankami nienależącymi do największych instytucji. Chociaż te niezgłaszające swoich obrotów walutowych banki zawierają zwykle transakcje o mniejszej wartości lub robią to sporadycznie, w sumie ich działalność tradingowa zapewnia ok. jednej czwartej łącznych obrotów na światowym rynku forex (zob. pierwszy wykres na rys. 1). Ponieważ trudno im konkurować z dealerami, przedstawiając konkurencyjne oferty przy handlu najważniejszymi walutami, skupiają się one na działalności niszowej i najczęściej wykorzystują możliwości konkurowania posiadane dzięki współpracy z klientami lokalnymi.

Najważniejszymi podmiotami spoza branży bankowej działającymi na rynku forex są firmy zarządzające aktywami. Znajdują się one wśród „inwestorów instytucjonalnych” (to np. fundusze inwestycyjne, fundusze emerytalne i firmy ubezpieczeniowe) oraz „funduszów hedgingowych”. Każda z tych grup osiągnęła obroty stanowiące ok. 11 proc. obrotów łącznych (zob. pierwszy wykres na rys. 1). Grupa funduszów hedgingowych obejmuje ponadto firmy specjalizujące się w handlu wysokiej częstotliwości dokonujące transakcji z użyciem środków własnych. Od pewnego czasu środowisko rynku forex w coraz większym stopniu kształtują gracze tej właśnie kategorii, gdyż wzrasta ich znaczenie.

Koncentracja tradingu walutowego w centrach finansowych

Działalność tradingowa podmiotów branży finansowej innych niż reporting dealers, takich jak inwestorzy instytucjonalni czy fundusze hedgingowe, odbywa się głównie w kilku ośrodkach, w szczególności w Londynie i Nowym Jorku, gdzie najważniejsi dealerzy prowadzą swoje zasadnicze stanowiska do zawierania transakcji na rynku forex. Działalność tradingowa w tych dwóch centrach zapewnia ponad 60 proc. światowych obrotów, toteż tworzą one środek ciężkości tego rynku. Wartość transakcji zawieranych przez dealerów z korzystającymi z usług finansowych klientami spoza grupy reporting dealers przewyższa w tych ośrodkach ponad dziesięciokrotnie wartość transakcji zawieranych z klientami spoza grupy podmiotów branży finansowej (zob. pierwszy wykres na rys. 2).

Usługi świadczone wybranym klientom (prime brokerage) były zasadniczym katalizatorem koncentracji działalności tradingowej, ponieważ taki rodzaj współpracy oferuje się na ogół poprzez najważniejsze banki inwestycyjne działające w Londynie lub Nowym Jorku (zob. środkowy wykres na rys. 2). Poprzez współpracę z dealerem oferującym takie usługi dla wybranych klientów podmioty branży finansowej nienależące do grupy reporting dealers zyskują dostęp do platform instytucjonalnych (np. Reuters Matching, EBS bądź innych sieci komunikacji elektronicznej) i mogą anonimowo handlować z dealerami i innymi stronami w imieniu firmy świadczącej usługi prime brokerage.

Mniejsze znaczenie firm na rynku forex

Wolniej natomiast wzrasta wartość transakcji międzydealerskich, przede wszystkim z tego powodu, że największe banki działające na rynku forex same stały się głębokimi rezerwuarami płynności, ponieważ doszło do znacznej koncentracji przepływów u kilku ogromnych dealerów. Dzięki temu największe banki mogą przeprowadzać więcej transakcji wewnętrznie (między portfelami), rzadziej też zachodzi potrzeba rozładowywania/likwidowania nierównowag w zasobach oraz zabezpieczania ryzyka za pośrednictwem tradycyjnego rynku międzybankowego. Z tego powodu wolumen obrotów na tradycyjnych platformach międzybankowych, takich jak Reuters czy EBS, albo się nie zmienia, albo nawet maleje (zob. trzeci wykres na rys. 2).

Podobny mechanizm tłumaczy również częściowo to, że zmalał wolumen obrotów podmiotów spoza branży finansowej (przede wszystkim przedsiębiorstw). Firmy coraz częściej centralizują funkcje zarządzania finansami, co umożliwia obniżenie kosztów hedgingu poprzez wewnętrzne netowanie pozycji.

Nowa forma tradingu „hot potato”

W ostatnich latach jeszcze bardziej się rozmyła granica między segmentem międzydealerskim a segmentem obejmującym klientów dealerów. Stało się tak przede wszystkim przez upowszechnienie się usług świadczonych wybranym klientom, co pozwoliło mniejszym bankom, funduszom hedgingowym, a przede wszystkim firmom specjalizującym się w transakcjach wysokiej częstotliwości czynniej uczestniczyć w procesie wspólnego ponoszenia ryzyka.

Działalność tradingowa pozostaje rozczłonkowana, ale tzw. platformy agregacyjne umożliwiają ostatecznym nabywcom i dealerom połączenie z wieloma różnorodnymi ośrodkami i wybranymi przez siebie stronami. Ponieważ połączonych z sobą stron zawierających transakcje stale przybywa, spadły koszty wyszukiwania (zasadniczy czynnik w przypadku zdecentralizowanych rynków pozagiełdowych), wzrosła zaś szybkość działalności tradingowej. Tradycyjna struktura rynku, której podstawą są relacje między dealerami a klientami, ustąpiła na rzecz sieci tradingowych, gdzie dostawcami płynności są zarówno banki, jak i podmioty spoza branży bankowej. To w rezultacie pewna forma tradingu hot potato, ale dealerzy nie muszą już być w środku takiej sieci.

Rynek szybko się zmienia

W kwietniu 2013 r. obroty z działalności tradingowej na rynku walutowym osiągnęły rekordową wielkość 5,3 bln dol. To wzrost o 35 proc. w stosunku do 2010 r. Wyniki przeprowadzonych w 2013 r. badań Triennial ujawniają, że na rynkach walutowych coraz większą rolę odgrywają instytucje finansowe nienależące do grupy reporting dealers, mianowicie mniejsze banki, inwestorzy instytucjonalni i fundusze hedgingowe. Handel walutami stał się bardziej międzynarodowy (dotyczy to szczególnie najważniejszych walut państw rynków wschodzących, np. meksykańskiego peso czy juana), a działalność tradingowa coraz bardziej się przenosi do największych ośrodków finansowych.

W ostatnich latach szybko się zmieniała struktura rynku wskutek innowacji technologicznych, które są dostosowywane do różnorodnych potrzeb wielu podmiotów działających na rynku walutowym, od inwestorów detalicznych po traderów specjalizujących się w transakcjach wysokiej częstotliwości. Nie ma już podziału na dwa wyraźnie odmienne segmenty rynku, mianowicie segment międzydealerski oraz segment obejmujący klientów dealerów. Znacznie powiększyła się liczba metod, które różnorodni gracze rynkowi mogą wykorzystywać, aby się łączyć, co świadczy o tym, że poważnie zostały obniżone koszty poszukiwań i działalności tradingowej.

Przygotowało to grunt pod to, aby korzystający z usług finansowych klienci spoza grupy reporting dealers wraz z dealerami stali się dostawcami płynności. Z tego powodu klienci korzystający z usług finansowych przyczyniają się do zwiększenia wolumenów obrotu nie tylko poprzez swoje decyzje dotyczące inwestycji, lecz także przez uczestnictwo w nowym tradingu hot potato, w którym działają już nie tylko dealerzy.

Dagfinn Rime jest starszym pracownikiem naukowym w Norges Bank (norweski bank centralny) i adiunktem na Norweskim Uniwersytecie Nauki i Technologii w Trondheim

Andreas Schrimpf jest ekonomistą w Banku Rozrachunków Międzynarodowych (BIS)

Poglądy przedstawione w powyższym materiale są przekonaniami autorów i nie muszą się zgadzać ze stanowiskiem Norges Bank, norweskiego banku centralnego, ani Banku Rozrachunków Międzynarodowych.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.