Coraz częściej to algorytmy, a nie ludzie tworzą portfele inwestycyjne i plany emerytalne. W taki sposób działają takie potęgi jak firmy inwestycyjne Vanguard i Schwab oraz banki: UBS, BBVA, Bank of America Merrill Lynch. Eksperci ostrzegają jednak, że rządy robotów zwiększają ryzyko systemowe.

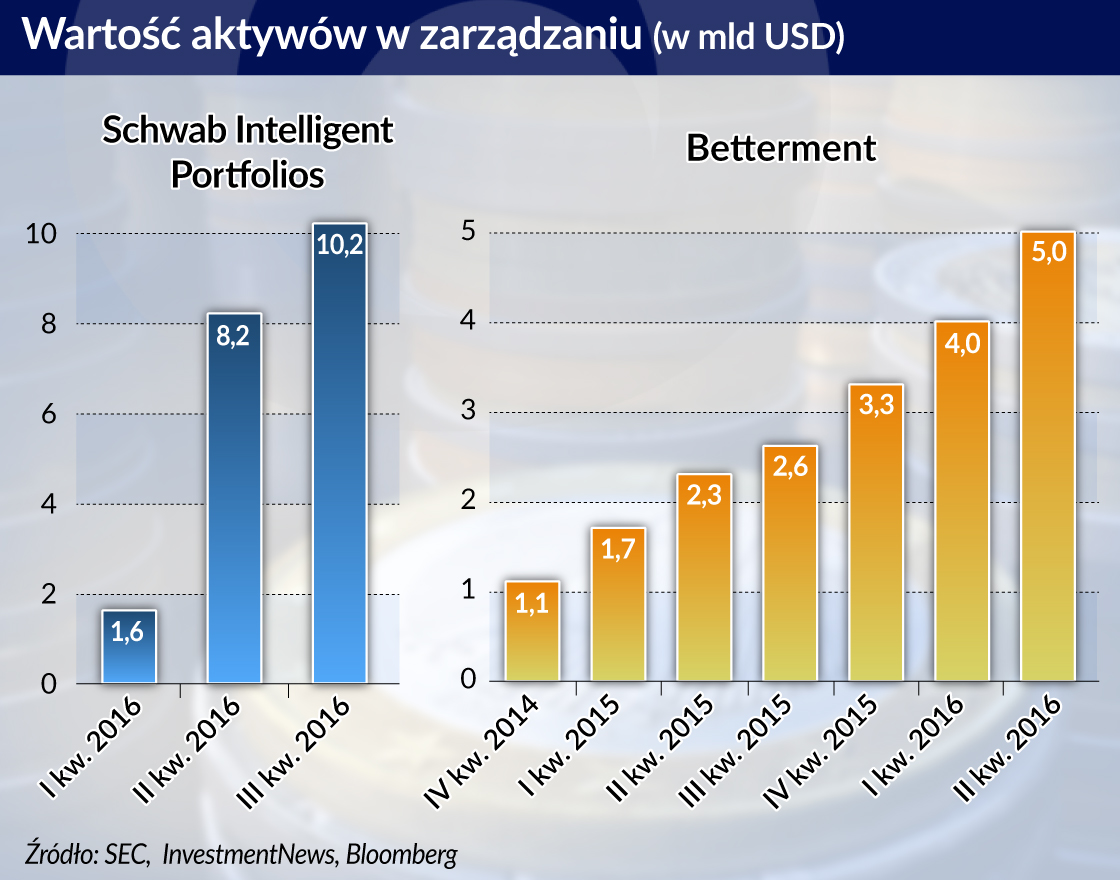

Cztery największe firmy oferujące usługi robo-doradztwa finansowego (zautomatyzowanego doradztwa, z ang. digital wealth management lub robo-advisory) w 2016 roku podwoiły swoje aktywa w zarządzaniu (do 77 mld dol.) – wynika z danych, które przedstawił niedawno The Wall Street Journal. Chodzi o dwóch pionierów, czyli działające w tym segmencie od 2008 roku Betterment i Wealthfront, a także o uruchomione o wiele później – ale rosnące w zawrotnym tempie – Schwab Intelligent Portfolios oraz Vanguard Portfolio Advisory Services, czyli biznesy wielkich grup Schwab i Vanguard działających od wielu lat w branży zarządzania aktywami (wealth management).

Robo-doradcy mają więc zaledwie malutki kawałeczek globalnego rynku zarządzania aktywami, który jest wart ponad 77 bln dol. Jednak ich udział ma dynamicznie rosnąć. Według firmy 8 Securities w roku 2020 robo-doradcom może zostać powierzone już około 452 mld dol. O wiele śmielsza jest prognoza Business Insider Intelligence, która zakłada, że za trzy lata tego rodzaju firmy doradcze będą dysponować 8 bln dol. aktywów klientów, czyli będą mieć około 10 proc. światowego rynku.

– Dostrzegamy, że zapotrzebowanie na cyfrowy wealth management rośnie znacząco. Duże instytucje finansowe muszą odpowiadać na potrzeby klientów – stwierdził Tom Fortin, szef działu detalicznego firmy inwestycyjnej BlackRock, po tym jak przejęła ona w zeszłym roku platformę FutureAdvisor.

W jaki sposób działają robo-doradcy? Są to zautomatyzowane internetowe platformy, które konstruują portfel inwestycyjny na podstawie ankiety wypełnionej przez klienta. Strategia jest tworzona automatycznie, po tym jak inwestor ujawni swoje preferencje. Brane są pod uwagę m.in. jego podejście do ryzyka oraz perspektywa czasowa, w jakiej chce lokować kapitał. W portfelu mogą się znaleźć spółki i fundusze ETF (notowane na giełdzie, naśladujące wybrany indeks lub aktywo), a nawet jednostki agresywnych funduszy hedge. Następnie sterowany algorytmami robo-doradca zarządza portfelem i powiadamia klienta o zmianach (a ten może je odrzucić). Niektóre serwisy oferują również usługę zautomatyzowanego doradztwa w zakresie finansów osobistych (na podstawie m.in. analizy transakcji widocznych na rachunkach bankowych).

Wielcy się automatyzują

W 2016 roku kolejne wielkie instytucje finansowe zaczęły niemal masowo wchodzić na rynek robo-doradztwa. W październiku potężny amerykański Bank of America Merrill Lynch zapowiedział, że uruchamia platformę robo-doradztwa o nazwie Edge Guided Investing. Poszedł tym samym w ślady banku BBVA oraz firmy US Bancorp, które rozpoczęły współpracę z dostawcą systemu zautomatyzowanego doradztwa, spółką Future Advisor. W maju bank UBS wszedł w partnerstwo z firmą SigFig i rozpoczął prace nad narzędzami elektronicznymi ułatwiającymi lokowanie kapitału. Usługi robo-doradztwa uruchomiły również firmy inwestycyjne Fidelity Investments, Charles Schwab, E-Trade czy TD Ameritrade. W roku 2015 na ten rynek weszły takie korporacje, jak Northwestern Mutual i Interactive Brokers.

– Duże banki i firmy inwestycyjne mają coraz więcej powodów, by wchodzić w segment robo-doradztwa. Po pierwsze, muszą dotrzymywać kroku tym rywalom, którzy już w ten segment weszli. Po drugie, nadchodzi wielka fala transferu majątków – przekonuje Sean McDermott, starszy analityk w firmie Corporate Insight.

Chodzi o to, że pokolenie tzw. baby boomers (ludzi urodzonych w latach 1945-65) przechodzi na emeryturę. Millenialsi (ludzie urodzeni w latach 1982-2000) prezentują zupełnie inne podejście do inwestowania i będą zarządzali swoim majątkiem za pośrednictwem takich urządzeń jak laptopy i smartfony.

Czy doradcy finansowi pójdą masowo na bruk? Niekoniecznie. Bank of America’s Merrill Lynch zatrudnia około 14,4 tys. doradców oraz około 3 tys. osób, które pomagają im w tzw. back-office. Pomimo uruchomienia robo-doradztwa bank zapewnia, że nie myśli o zwalnianiu ludzi.

– Przewidujemy, że dzięki pojawieniu się tego nowego segmentu biznesu tradycyjni doradcy będą mieć jeszcze więcej pracy – powiedział w październiku 2016 roku Aron Levine, szef Merrill Edge, czasopismu „American Banker”.

Człowiek wciąż jest potrzebny

Według Michaela Raneriego, szefa PwC FinTech Advisory, trendy wskazują na to, że millenialsi nie będą głównym targetem usług robo-doradztwa.

– Zamożni ludzie urodzeni tuż po II wojnie światowej zaczynają odczuwać potrzebę korzystania z nowinek elektronicznych w zakresie inwestowania czy kontrolowania portfela. Millenialsi są co prawda przyzwyczajeni do korzystania z usług online, ale jednocześnie cechują się wysokim stopniem nieufności wobec dużych instytucji finansowych – zwracał uwagę ekspert PwC na łamach „Forbesa”.

Zdaniem Raneriego millenialsi będą korzystali jednak ochoczo z robo-doradztwa, pod warunkiem że samouczące się algorytmy będą zapewniały realizację przyzwoitych stóp zwrotu.

– W miarę jak millenialsi będą dojrzewać, a wartość ich aktywów rosnąć, będą coraz bardziej skłonni do powierzania aktywów dużym instytucjom, które za kilkanaście lat będą mieć doskonale rozwinięte usługi robo-doradztwa – uważa ekspert PwC.

Tę opinię potwierdzają badania przeprowadzone przez Financial Planning Association. Wynika z nich, że co prawda inwestorzy indywidualni coraz bardziej potrzebują nowinek technologicznych takich jak robo-doradztwo, ale jednocześnie wciąż chcą od czasu do czasu porozmawiać na temat inwestycji z człowiekiem. Wyniki badań zostały upublicznione w grudniu ubiegłego roku.

– Nasi klienci, niezależnie z którego są pokolenia, życzą sobie od czasu do czasu kontaktu z człowiekiem. Chcą prawdziwego dialogu. Nie chcą zupełnie wirtualnego inwestowania. Staramy się spełniać ich życzenia – powiedziała podczas nowojorskiej konferencji In/ Vest Yvette Butler, prezydent Capital One Investing, która uruchomiła serwis Advisor Connect.

Z jej obserwacji wynika, że gdy tylko rośnie zmienność na rynku akcji, aż 75 proc. klientów szuka kontaktu z doradcą-człowiekiem.

Niska cena przyciąga klienta

Biznes związany z robo-doradztwem inwestycyjnym rozwija się już od blisko dziesięciu lat, ale – jak zauważa bloger finansowy Michael Kitces – jest to raczej ewolucja, a nie rewolucja. Dzieje się tak dlatego, że firmy fintech, które tworzyły platformy inwestycyjne z automatycznym doradztwem, płaciły relatywnie dużo za pozyskanie klienta. Teraz – by zwiększyć skalę działalności – muszą wchodzić w partnerstwo z dużymi instytucjami finansowymi lub przeznaczać większość zysków na pozyskiwanie klientów.

Firmy takie jak Betterment czy Wealthfront pobierają 0,3 proc. wartości aktywów w ramach opłaty za usługę. W przypadku Merrill Lynch Edge Guided Investing opłata za korzystanie z serwisu wynosi 0,45 proc. wartości aktywów. Tymczasem przeciętna opłata za zarządzanie na amerykańskim rynku inwestycyjnym sięga 1,18 proc. średniorocznej wartości aktywów.

– Firmy oferujące zautomatyzowane doradztwo zaczynają wywierać wielką presję na te działające w tradycyjnym modelu. To oznacza, że tradycyjne firmy powinny poszerzyć paletę swoich usług – zwraca uwagę Frank McAleer, szef Raymond James’ Retirement Solutions.

By skorzystać z usług firm oferujących zautomatyzowane doradztwo inwestycyjne, nie trzeba być milionerem. Z usług Capital One Advisor Connect może skorzystać każdy, kto posiada 25 tys. dol. Firma 8 Securities z Hong Kongu zaopiekuje się nawet takimi klientami, którzy mają tylko 1 tys. dol.

Robo-doradcy są zmuszeni błyskawicznie pozyskiwać klientów. Z analizy portalu Morningstar wynika, że tego rodzaju firma musi zgromadzić od 16 do nawet 40 mld dol. aktywów, aby osiągnąć próg rentowności (co oznacza, że dzisiejsze firmy są nierentowne).

Robot wypracuje emeryturę

Rynek zautomatyzowanego doradztwa nie jest jednak skostniały. Cały czas pojawiają się na nim nowe trendy. Firma Navy Federal Financial Group w listopadzie ubiegłego roku poinformowała, że we współpracy z Folio Investing rozpoczęła pracę nad unikatowym systemem robo-doradztwa. Od standardu rynkowego ma się odróżniać tym, że wraz ze wzrostem wartości aktywów klienta ma pojawiać się coraz więcej usług, również tych z zakresu doradztwa podatkowego i optymalizacji podatkowej.

Coraz więcej graczy z tego segmentu rynku inwestycyjnego zaczyna oferować również zautomatyzowane platformy do oszczędzania na jesień życia. Z pracowniczych programów emerytalnych firmy Betterment korzysta już ponad 300 przedsiębiorstw. Podobne usługi pod koniec ubiegłego roku zaczęła oferować spółka Dream Forward.

– Do dominacji robo-doradztwa na rynku oszczędności emerytalnych droga daleka. Tradycyjne firmy zarządzające aktywami powinny uczyć się od fintechów, w jaki sposób zapewniać oszczędzającym na emeryturę większą wygodę i niższe koszty – uważa Sean McDermott, starszy analityk w firmie Corporate Insight.

Czy robo-doradcy mogą się pojawić również w private bankingu? Czy zamożni klienci są w stanie zaakceptować brak człowieka w procesie doradczym?

– Robo-doradca to mechanizm, który korzysta z pewnego sztywnego skryptu. Nie jest w stanie przeprowadzić skomplikowanych analiz i podjąć na ich podstawie decyzji. Nie widzę, przynajmniej w najbliższej przyszłości, miejsca dla tego typu rozwiązań w private bankingu – stwierdził na łamach portalu BankInvestmentConsultant.com Daniel FitzPatrick, szef Webster Private Bank.

Kliknij i trzymaj – czy to bezpieczne?

Eksperci zaczynają obawiać się skutków, jakie niesie ze sobą wzrost rynku robo-doradztwa. Mamy oto sytuację, w której od kilku lat coraz większe masy drobnych inwestorów inwestują coraz więcej pieniędzy za pośrednictwem zautomatyzowanych platform inwestycyjnych w notowane na amerykańskich giełdach spółki i fundusze ETF.

Szczególnie rzuca się to w oczy na rynku ETF. W 2016 roku blisko 90 proc. środków, jakie zgarnęły z rynku firmy doradztwa inwestycyjnego, popłynęło do funduszy tego typu – mówią dane firmy Broadridge Financial Solutions. Pod koniec ubiegłego roku aktywa funduszy ETF miały wartość 3 bln dol. (dane firmy ETFGI). W latach 2001-2014 światowy rynek funduszy ETF urósł o 2,279 proc., podczas gdy rynek funduszy emerytalnych o 127 proc.

W maju 2016 roku Andrew W. Lo z MIT i NBER ostrzegał pod egidą Banku Rozliczeń Międzynarodowych (BIS) że „w najbliższej przyszłości wyraźnie zauważalne staną się skutki uboczne wprowadzenia nowoczesnych technologii na rynek inwestycyjny, w postaci błyskawicznych krachów, katastrofalnych w skutkach błędów algorytmicznych. Wyścig zbrojeń w świecie inwestycji opartych na nowoczesnych technologiach wprowadza duże ryzyko systemowe do świata finansowego”.

Całkiem niedawno tym zjawiskiem bardzo mocno zaniepokoił się Jason Zweig, znany publicysta The Wall Street Journal.

– Obecnie drobni inwestorzy indywidualni stosują strategię „kup i trzymaj”, przy czym to nie oni wybierają akcje i fundusze ETF do portfela. Czynią to za nich automaty. Na rynku inwestycyjnym nie trzeba się już napracować, aby zarobić. Wystarczy kliknąć „kupuj” i zaglądać od czasu do czasu na wirtualne konto. Wydaje się, że skoro proces inwestycyjny nie wymaga już pracy i wysiłku, a coraz częściej nie wymaga nawet myślenia, to stał się również bardziej niebezpieczny – ostrzegł Zwieg w tekście pt. „How Dangerous Is a Stock Market of Mindless Robots?”.

Zwieg zwrócił uwagę, że robo-doradcy dobierają do portfeli fundusze i akcje, które są w tej chwili najbardziej popularne.

– Gdy przyjdzie schłodzenie rynkowe, głębsza korekta, robo-doradcy prawdopodobnie podejmą decyzję o nagłym wychodzeniu z inwestycji, a to może doprowadzić do naprawdę głębokiej przeceny na rynku – podsumował Zwieg.