Rozwój insurtech wciąż zależny od współpracy z ubezpieczycielami

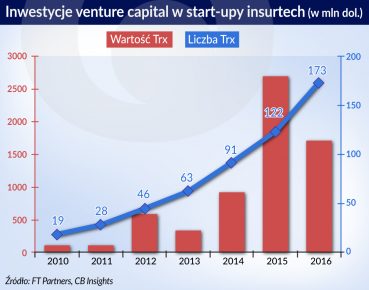

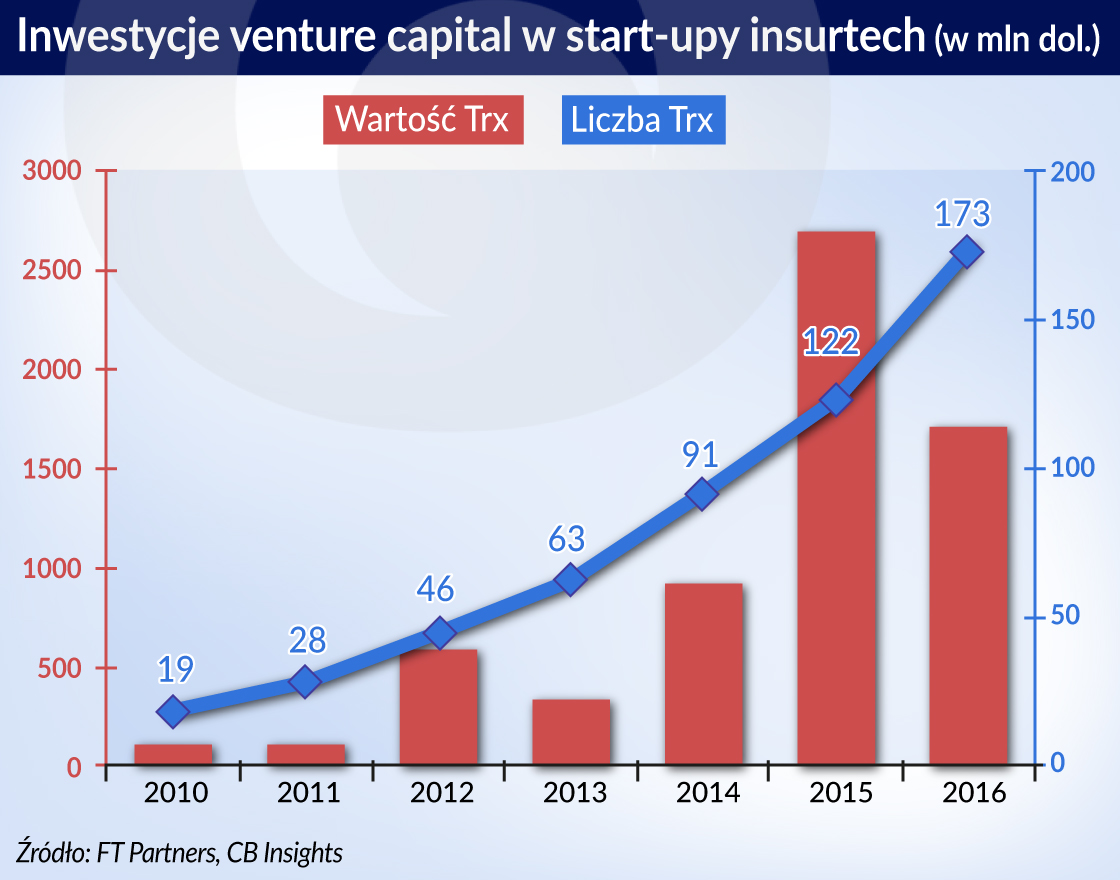

Ubezpieczeniowe firmy technologiczne - insurtech - pozytywnie wyróżniły się na tle całego sektora fintech w ubiegłym roku. Funkcjonowały praktycznie w każdym segmencie rynku, a inwestycje venture capital w ten obszar sięgnęły 1,7 mld dol.

Inwestorzy venture capital (VC) zasilili branżę insurtech w 2016 r. kwotą prawie 1,7 mld dol. Na wyniku tym zaważyły przede wszystkim dwie transakcje – w amerykańskich potentatów ubezpieczeń zdrowotnych Oscar Health (400 mln dol.) i Clover Health (160 mln dol.)

Łączny wynik był gorszy niż w roku 2015, jednak wtedy rynek zdominowała inwestycja w ubezpieczeniową spółkę chińską Zhong An z 930 mln dolarów. Jeśli zaś dodamy zaangażowanie funduszy private equity i korporacyjnych inwestycje zeszłoroczne w spółki insurtech przekroczyły 4 mld dol. Według CB Insights 63 proc. projektów zrealizowano w USA, 14 proc. w Chinach, 6 proc. w Niemczech i 5 proc. w Wlk. Brytanii i Indiach.

Podmioty określane jako insurtech można podzielić, idąc za segmentacją konsultantów z EY, na kilka typów:

agregatorzy rynku i pośrednicy, którzy oferują coraz bardziej wyrafinowane porównywarki ubezpieczeń, aplikacje mobilne usprawniające pracę brokerów umożliwiające im generowanie ofert, zarządzanie bazą klientów i polisami (np. Knip),

kreatorzy rynku (disruptors) zmieniający strukturę łańcucha wartości np. poprzez eliminację pośredników lub kanałów dystrybucji dotychczasowego ubezpieczyciela. Do tej grupy można zakwalifikować też firmy będące organizatorami ubezpieczeń społecznościowych i dostarczające klientom odpowiednie ku temu aplikacje (jak np. niemiecki Friedensurance);

innowatorzy wprowadzający na rynek nowe rozwiązania produktowe. Np. brytyjski SafeShare ubezpiecza wolne pokoje wynajmowane w prywatnych nieruchomościach na cele biurowe. Inni wymuszają zmianę modeli biznesowych tradycyjnych graczy branży ubezpieczeniowej, np. Trov proponuje (głównie młodym klientom) ubezpieczenie praktycznie każdego przedmiotu (przede wszystkim elektroniki) na dowolny okres w oparciu o aplikację na smartfonie, która skanuje kod kreskowy ubezpieczanego przedmiotu. Cuvva z kolei oferuje kalkulację ubezpieczenia komunikacyjnego w oparciu o stawkę godzinową, co rozwiązuje problem korzystania z pożyczonych samochodów – tu też potrzebna jest jedynie mobilna aplikacja i skan tablicy rejestracyjnej pojazdu.

Do innowatorów zaliczyć także można podmioty stosujące technologię blockchain do zarządzania polisami, ich likwidacją lub roszczeniami klientów. Everledger obniża w ten sposób wskaźnik wyłudzeń z tytułu likwidacji szkód. Tę firmę można jednak także zaliczyć do ostatniej kategorii, którą są: kooperanci (platformy IT) wspierający swoimi cyfrowymi rozwiązaniami firmy ubezpieczeniowe. To zwiększa jakość oferowanych usług, obniża koszty i podnosi efektywność podejmowanych działań. Przykładem może być Synerscope, który zajmuje się analizą danych klientów, co daje możliwość budowania ofert uwzględniających doświadczenie klienta. Ciekawe rozwiązanie przedstawił insurtech o nazwie SPIXII – proponuje grupom ubezpieczeniowym chatbota, który komunikuje się z klientami poprzez Facebooka, Skype czy Messengera. Według założycieli niespełna rok temu powstałej firmy już 60 ubezpieczycieli wyraziło zainteresowanie tym rozwiązaniem; Allianz zaprosił ją do swojego ubezpieczeniowego akceleratora.

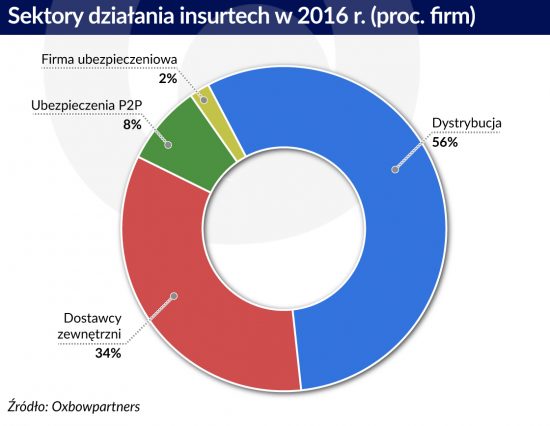

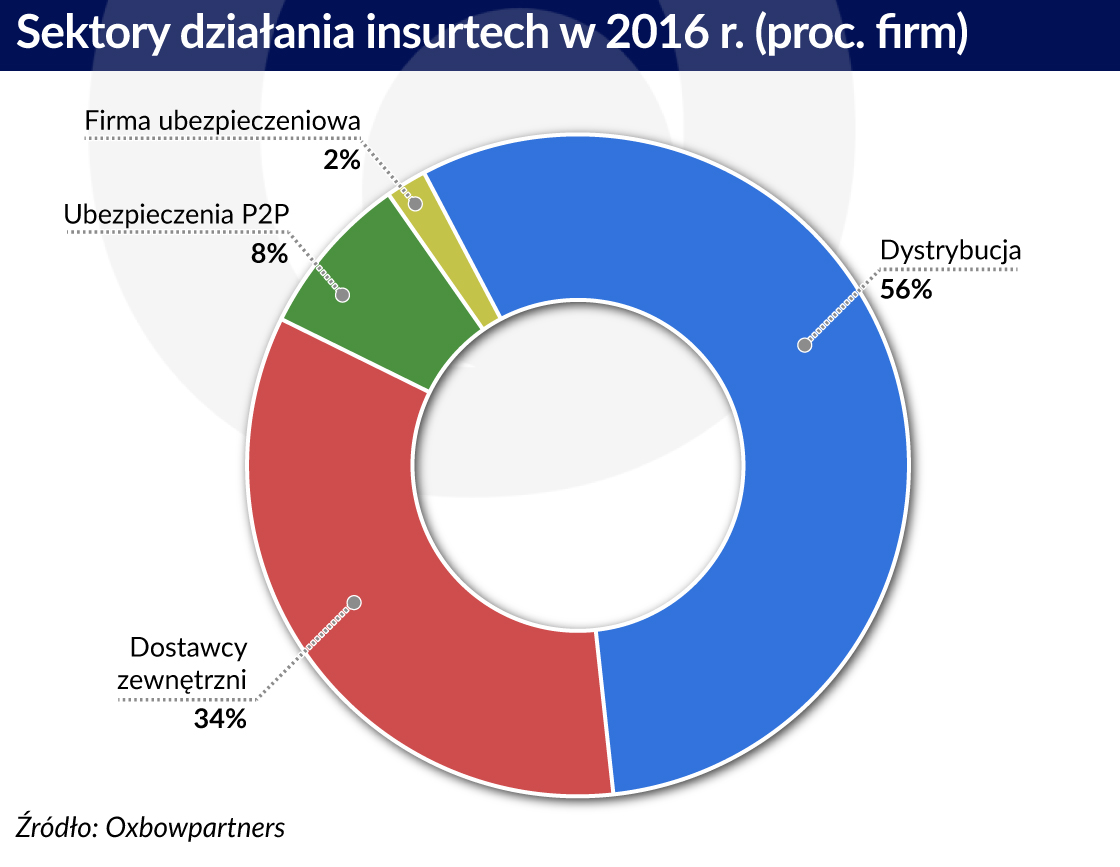

Wg firmy OxbowPartners najwięcej insurtechów działa w obszarze dystrybucji (56 proc.) i jako dostawcy zewnętrzni (34 proc.), tylko 10 proc. to start-upy wdrażające nowe produkty ubezpieczeniowe i rozwiązania typu P2P. Nieliczni działają w oparciu o licencję ubezpieczeniową.

Zdobycie licencji wymaga bowiem spełnienia wielu warunków, czasu i kapitału związanego z przejęciem ryzyka ubezpieczeniowego. Większości młodych firm zwyczajnie na to nie stać, stąd ich działalność musi być oparta o współdziałanie z klasycznymi ubezpieczycielami. Licencję ubezpieczeniową mają potentaci branży insurtech jak Oscar Health (ubezpieczenia zdrowotne) i Lemonade (ubezpieczenia społecznościowe i nieruchomości). Natomiast firmy technologiczne funkcjonujące w obszarze dystrybucji ubezpieczeń muszą się liczyć z unijną Insurance Distribution Directive, która będzie obowiązywać od 2018 roku i wpłynie na modele przychodowe w zakresie pobierania prowizji od klienta.

Na razie kładą one nacisk na funkcjonalność i dostępność ubezpieczeń, uwzględniają zmiany społeczne będące konsekwencją rozwoju „ekonomii współdzielenia” – polisy mają być w zasięgu ręki, w tym modelu można ubezpieczyć praktycznie wszystko, włączając i wyłączając ubezpieczenie, jak światło albo telewizor, na godzinę, dzień czy kilometr.

Mimo że ubezpieczyciele w dużej mierze dziś potrzebni są insurtechom, to wg badań PwC 48 proc. tradycyjnych ubezpieczycieli obawia się w ciągu pięciu lat utraty 20 proc. swoich przychodów – to ok. 1 biliona dolarów utraconych składek. Przy znacznie mniejszej lojalności klientów to jest realne zagrożenie. Z badań IBM z 2015 roku wynika, że tylko 43 proc. klientów ufa swoim ubezpieczycielom. 2/3 przedstawicieli europejskiej branży ubezpieczeniowej (z 10 krajów) zgromadzonych w listopadzie 2016 roku w Warszawie na kongresie „Innowacje w ubezpieczeniach” uznało insurtechy za zagrożenie. Może właśnie dlatego aż połowa zadeklarowała z nimi współpracę.

Określono też największe wyzwania dla sektora. Są to: modernizacja tradycyjnych kanałów dystrybucji oraz wdrażanie nowych produktów i cyfrowych narzędzi.

Nowi gracze to jednak także szansa dla tradycyjnych firm – przyniosą obniżkę kosztów i dochody z nowych kanałów, którymi dotrą do klienta. Rozwiązania cyfrowe pomogą zaś uporać się z problemem obsadzenia wakatów – branża mówi o trudnościach ze znalezieniem fachowców na ok. 400 tys. stanowisk do 2020 roku.

Aby przyśpieszyć cyfrową rewolucję ubezpieczyciele mogą przedsięwziąć szereg działań: inwestować w start-upy, co czyni już cześć graczy,

tworzyć akceleratory, jak robią to banki,

powoływać do życia zespoły technologiczne wydzielone z formalnych struktur firm lub cyfrowe laboratoria.

OxbowPartners wskazuje też na rozwiązania polegające na powołaniu do życia podmiotu, który tworzyłby skalowalne otwarte aplikacje uwolnione od ciężaru przestarzałych systemów IT ubezpieczyciela. To umożliwiałoby dołączanie nowych produktów i aplikacji. Ubezpieczyciel może też zorganizować tzw. bufet technologiczny, identyfikując, jak na przykład Zurich Tech Hub, firmy technologiczne oferujące rozwiązania kompatybilne z celami biznesu.

W Polsce branża insurtech raczkuje. Na razie tylko jeden startup – Kundi – umożliwiający społecznościowe ubezpieczenie laptopa, telefonu czy roweru deklaruje gotowość operacyjną. Teoretycznie spore zapóźnienie cyfrowe tradycyjnych ubezpieczycieli w stosunku do polskiego sektora bankowego, który należy do światowej czołówki powinno dać pole do działań dla graczy technologicznych. Przeszkodą może być konserwatywne podejście Polaków do ubezpieczeń i niski poziom zaufania społecznego. Pożyczki społecznościowe w naszym kraju się nie przyjęły – przed podobnym wyzwaniem stanąć mogą ubezpieczenia P2P.

Należymy do najmniej ubezpieczonych narodów w Europie, chociażby pod względem wydatków per capita na ten cel. Ubezpieczamy się, gdy musimy i to w ostatniej chwili.

Być może łatwa dostępność, przez kliknięcie w telefonie, bardziej zachęci do zakupu polisy, szczególnie nowe pokolenie, dla którego kontakt z agentem to dodatkowa fatyga. Potrzeba mariażu tradycji i technologii wydaje się więc oczywista.

– Technologia nie osłabi roli agenta pod warunkiem, że będzie on podążał za nowinkami technologicznymi i będzie gotowy na zmianę modelu działania. Kształt i tempo wzrostu sektora insurtech w Polsce nie jest więc przesądzone – mówi Michał Kwasek z ANG Spółdzielni Pośredników Ubezpieczeniowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.