Pod koniec 2016 r. rząd przedstawił dwa projekty ustaw mających zwiększyć poziom regulacji działalności instytucji pożyczkowych. I w interesie firm z branży, i ich klientów leży, aby regulacje nie były zbyt ciasne, bo ożywią szarą sferę, a na tym stracą wszyscy.

W styczniu do Sejmu wpłynął rządowy projekt ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, który wprowadza publiczny rejestr firm pożyczkowych i nie dopuszcza ich do udzielania kredytów hipotecznych. Należy spodziewać się, że zmiany zostaną wprowadzone jeszcze w tym roku.

Drugi przygotowany projekt, to nowelizacja Kodeksu karnego i niektórych innych ustaw, zmierzająca do zmniejszenia limitu maksymalnych kosztów pozaodsetkowych oraz wprowadzenia przepisu o charakterze karnoprawnym w zakresie przestępstwa lichwy. To projekt Ministerstwa Sprawiedliwości, jest w fazie opiniowania.

Optymalny poziom regulacji tego rynku jest kluczową kwestią, gdyż zbyt rygorystyczne regulacje spowodują rozwój szarej strefy i większe niż dotychczas zagrożenia dla kredytobiorców, a zbyt liberalne podejście do firm pożyczkowych nie wyeliminuje ryzyk narażających klientów na zbyt duże koszty kredytów.

A jednak w związku z już obowiązującymi regulacjami, które zmieniły rynek firm pożyczkowych oraz szykowanymi zmianami należy zadać pytanie, czy wprowadzenie zmian w proponowanym kształcie jest konieczne?

Wydaje się, że zmiany zaproponowane w projekcie Ministerstwa Sprawiedliwości są zbyt daleko idące i mogą mieć niekorzystny wpływ na cały sektor pożyczek udzielanych poza systemem bankowym. Znaczne zmniejszenie limitu kosztów pozaodsetkowych kredytów konsumenckich spowoduje, że dla niektórych firm pożyczkowych udzielanie mikropożyczek na krótki okres stanie się nieopłacalne. Należy zauważyć, że zmiany mogą mieć negatywne konsekwencje dla klientów, którzy po upadku części firm pożyczkowych lub zmianie wymogów w zakresie pożyczek, będą korzystać z nieregulowane i działające poza prawem szarej strefy.

Pozytywnie należy ocenić projekt ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami finansowymi. Publiczny rejestr firm pożyczkowych był postulatem samych instytucji pożyczkowych. Wszyscy są zgodni, że zdecydowanie zwiększy bezpieczeństwo klientów. Pozytywnym kierunkiem jest też zamiar wyłączenia firm pożyczkowych z udzielania kredytów hipotecznych, gdyż pozwala uniknąć sytuacji, w której kredyty hipoteczne byłyby poza nadzorem KNF. Umożliwienie udzielania kredytów hipotecznych przez instytucje pożyczkowe mogłoby spowodować ryzyko arbitrażu regulacyjnego w segmencie rynku finansowego i w konsekwencji mieć wpływ na stabilność finansową.

Rynek firm pożyczkowych w Polsce

Związek Firm Pożyczkowych szacuje wartość polskiego rynku pożyczkowego na 5,2 mld zł. Zgodnie z art. 5 ust. 2a ustawy o kredycie konsumenckim instytucją pożyczkową jest kredytodawca inny niż:

- bank krajowy, bank zagraniczny, oddział banku zagranicznego, instytucja kredytowa lub oddział instytucji kredytowej w rozumieniu ustawy z dnia 29 sierpnia 1997 r.,

- spółdzielcza kasa oszczędnościowo-kredytowa oraz Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa,

- podmiot, którego działalność polega na udzielaniu kredytów konsumenckich w postaci odroczenia zapłaty ceny lub wynagrodzenia na zakup oferowanych przez niego towarów i usług.

Według danych przedstawionych przez BIK Kredyt Trendy (III kwartał 2016 r.) maleje liczba osób mających zobowiązania w sektorze bankowym i instytucjach pożyczkowych. W III kw. 2016 r. ubyło z sektora bankowego 15,6 tys. kredytobiorców. W tym czasie firmom pożyczkowym przybyło 9,4 tys. kredytobiorców. Łącznie jednak bankom i firmom pożyczkowym ubyło 17,3 tys. klientów. W tym okresie przyrost portfela kredytowego w sektorze bankowym był niewielki – o 0,5 proc. tj. 3 mld zł (wynikało to z umocnienia się złotego wobec franka szwajcarskiego o 0,88 zł (2,2 proc.).

Nie będzie zakazu wynagradzania przez banki pośredników kredytowych

Firmy pożyczkowe w Polsce, podobnie jak w całej Europie, działają w trzech segmentach dystrybucji kredytów konsumenckich: domowym– udzielanie pożyczek i odbieranie rat w domu kredytobiorcy, oddziałowym – przeprowadzanie formalności związanych z udzieleniem kredytu w oddziale firmy, i online – za pomocą internetu, z weryfikacją za pomocą konta bankowego.

Nowe regulacje doprowadzą do stopniowego zmniejszania udziału w rynku firm pożyczkowych działających w segmencie domowym, gdyż stosunkowo duże koszty obsługi kredytu w tym segmencie firma pożyczkowa będzie musiała „zmieścić” w ustalonych maksymalnych limitach kosztów odsetkowych i pozaodsetkowych. Provident, lider rynku w segmencie domowym, już rozpoczął migracje usług do internetu. Zmiany będą niekorzystne dla klientów firm pożyczkowych, którzy nie posiadają konta bankowego (aktualnie to ok. 20 proc. Polaków).

Jak to robią w Europie

Podstawową kwestią związaną z regulacją sektora firm pożyczkowych w państwach europejskich jest ustalanie (lub nie) limitu RRSO czyli maksymalnego dopuszczalnego poziomu wskaźnika całkowitego kosztu kredytu, wyrażonego jako procentowa wartość całkowitej kwoty kredytu w stosunku rocznym. W tym aspekcie występują trzy zasadnicze podejścia regulatorów:

Brak maksymalnego limitu RRSO (występuje m.in. w Austrii, Bułgarii, Danii, Hiszpanii).

Stały maksymalny limit RRSO (występuje m.in. w Belgi, Holandii, Finlandii, Litwie, Szwajcarii) – ustalona maksymalna wysokość parametru finansowego nie zmienia się wraz ze zmianą czynników zewnętrznych. Dla przykładu na Litwie maksymalne RRSO wynosi 200 proc., w Szwajcarii 15 proc.

Zmienny maksymalny limit RRSO (występuje m.in. we Francji, Portugalii, Włoszech, Słowacji) – maksymalny limit zmienia się w zależności od czynników zewnętrznych. Należeć do nich może m.in. średni poziom oprocentowania kredytów konsumenckich.

Prawodawcy w państwach europejskich stosują również inne metody regulacji, które mają wpływ na funkcjonowanie firm pożyczkowych. Interesującym przykładem jest Słowacja, która w znacznym stopnia uregulowała ten sektor. Każda firma ma obowiązek uzyskania licencji banku centralnego, pod rygorem unieważnienia zawieranych umów kredytowych, firmy pożyczkowe mogą działać wyłącznie jako spółki kapitałowe, a kapitał zakładowy nie może być mniejszy niż 500 tys. euro. Słowacja zarządziła też całkowitą likwidację segmentu home lending wprowadzając zakaz udzielania pożyczki i odbierania rat w domu klienta.

Wymagania dla wchodzących na rynek w Polsce

Pierwszym elementem regulacji rynku w Polsce powinno być stworzenie rejestru firm pożyczkowych, będącego w gestii organów nadzorczych, a uzyskanie wpisu powinno być obligatoryjne dla wszystkich firm, które chcą działać w tej branży. Istnienie takiego rejestru stanowiłoby narzędzie zwiększające transparentność działalności na rynku. Rejestr podniósłby również poziom ochrony konsumentów, którzy w prosty sposób mogliby weryfikować kredytodawców działających legalnie.

Sam rejestr takich firm już istnieje – wobec braku istnienia rejestru publicznego, firmy pożyczkowe postanowiły założyć własny. Obejmuje ponad 95 proc. rynku, a prowadzi go Związek Firm Pożyczkowych.

W obowiązującym stanie prawnym instytucje pożyczkowe muszą działać w formie sp. z o.o. lub S.A. oraz posiadać kapitał zakładowy w wysokości co najmniej 200 tys. zł przy czym środki na jego pokrycie nie mogą pochodzić z kredytu, pożyczki, emisji obligacji lub źródeł nieudokumentowanych i nie mogą być pokryte aportem.

Regulacja kosztów kredytu

W przypadku kredytów konsumenckich udzielanych przez firmy pożyczkowe należy wyróżnić dwa rodzaje kosztów: koszty odsetkowe (odsetki umowne oraz odsetki za opóźnienie) oraz koszty pozaodsetkowe. W polskim systemie prawnym obowiązują obecnie maksymalne limity dla obu tych rodzajów kosztów. Wybór tej metody regulacji stwarza jedną możliwość ograniczenia maksymalnych odsetek i opłat za opóźnienie w płatności. Brak istnienia takiego ograniczenia mógłby powodować, że część klientów na rynku byłaby w stanie uzyskać tylko kredyty na bardzo wysoki procent.

Aktualnie odsetki umowne nie mogą być wyższe niż 10 proc. w stosunku rocznym (dwukrotność stopy referencyjnej NBP powiększonej o 3,5 proc. ). W przypadku opóźnienia w spłacie kredytodawca nalicza odsetki, które obecnie nie mogą być wyższe niż 14 proc. w stosunku rocznym. Odsetki za opóźnienie nie mogą być wyższe od odsetek maksymalnych za opóźnienie. Ze względu na ograniczenia w zakresie odsetek maksymalnych firmy pożyczkowe nakładały na klientów duże koszty w zakresie prowadzenia windykacji w przypadków opóźnień.

Polski ustawodawca wprowadził maksymalny limitu kosztów za opóźnienie w spłacie kredytu. Opłaty za opóźnienie łącznie z odsetkami za opóźnienie nie mogą być wyższe niż kwota odsetek maksymalnych za opóźnienie (obecnie na poziomie 14 proc.). W praktyce oznacza to, że pożyczkodawcy przestali pobierać opłaty windykacyjne, ale zaczęli pobierać odsetki za opóźnienie na maksymalnym poziomie.

Pozaodsetkowe koszty kredytu to wszystkie koszty, które konsument ponosi w związku z umową o kredyt konsumencki, z wyłączeniem odsetek. Do pozaodsetkowych kosztów kredytu zaliczyć można m.in. prowizja za udzielenie kredytu, opłata przygotowawcza, składki za ubezpieczenie, comiesięczne opłaty za obsługę, opłaty za obsługę w domu i różne inne opłaty. Ustalenie maksymalnego limitu kosztów pozaodsetkowych ma wpływ na strukturę rynku firm pożyczkowych. Kwestią problematyczną jest zaliczenie do kosztów pozaodsetkowych obsługi domowej, która jest podstawową formą działalności firm pożyczkowych w segmencie domowym.

Polski ustawodawca w odpowiedzi na sytuację panującą na rynku finansowym, w której niższe marże były rekompensowane przez firmy pożyczkowe kosztami pozaodsetkowymi wprowadził ich definicję oraz maksymalny limit.

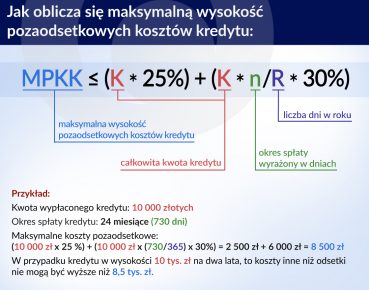

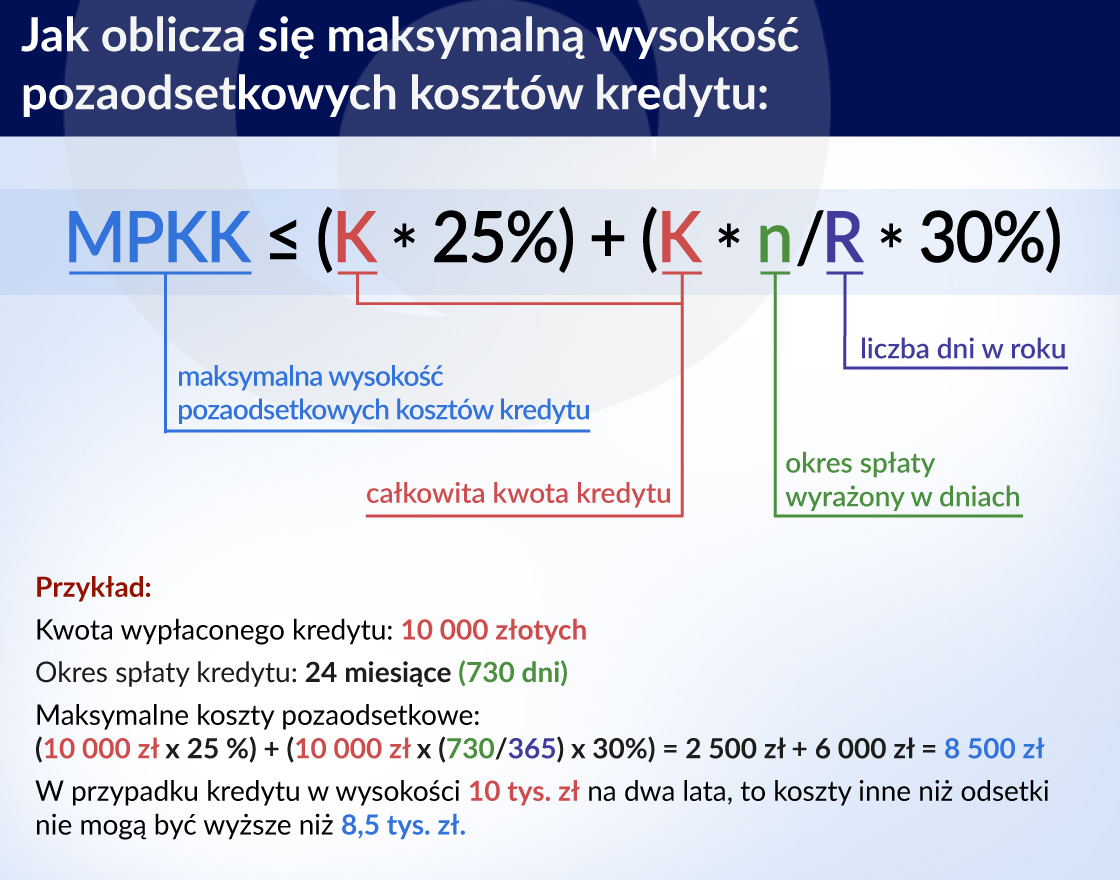

W prawie polskim maksymalną wysokość pozaodsetkowych kosztów kredytu oblicza się według wzoru:

≤( ×25 proc.)+( × ×30 proc.) – patrz: ilustracja.

Wszystkie pozaodsetkowe koszty kredytu nie mogą przekroczyć 100 proc. wartości kredytu. Koszty związane z odroczeniem spłaty poniesione w ciągu 120 dni od zaciągnięcia kredytu są uwzględniane w kalkulacji limitu. Podobnie traktowane jest naliczenie opłat związanych z udzieleniem kolejnej pożyczki przed pełną spłatą pierwszej.

Aktualnie trwają prace nad zmianą wzoru obliczania maksymalnego limitu kosztów pozaodsetkowych. Propozycja w projekcie nowej ustawy zakłada znaczne obniżenie limitu. Wzór z proponowanym limitem: ≤( ×10 proc.)+( × ×10 proc.). W przypadku symulacji przedstawionej wyżej – kredytu w wysokości 10 tys. zł na okres 2 lat – maksymalne koszty pozaodsetkowe wyniosą 3000 zł, czyli ponad połowę mniej niż aktualnie. Ponadto pozaodsetkowe koszty kredytu w całym okresie kredytowania nie mogą być wyższe od 75 proc. całkowitej kwoty kredytu pod rygorem nienależności.

Wprowadzając obowiązujący aktualnie limit kosztów pozaodsetkowych rząd przyjął, że koszty stałe i koszty ryzyka (ponoszone przez pożyczkodawców) w przypadku mikropożyczek (tj. kredyty do 2 tys. zł) mieszczą się w granicach od 26 proc. do 38 proc. pożyczanej kwoty. Wprowadzenie limitu kosztów pozaodsetkowych na poziomie 25 proc. oznaczało, że limit wynosi tylko 1 pkt proc. poniżej minimalnych kosztów ponoszonych przez pożyczkodawców. Jeżeli wziąć pod uwagę, że koszty odsetkowe mikropożyczki na krótki okres wynoszą ok. kilkunastu zł, wprowadzanie dalszego limitu spowoduje brak opłacalności udzielania części kredytów konsumenckich (np. osobom w grupie większego ryzyka niewypłacalności).

Należy to zestawić z informacją, że mikropożyczki do kwoty 2 tys. zł stanowią aż 73 proc. udziału w portfelach firm pożyczkowych. Dalsze obniżenie limitu kosztów pozaodsetkowych nie będzie stanowiło regulacji optymalnej uwzględniającej bezpieczeństwo klientów oraz dalszą możliwość funkcjonowania pożyczek pozabankowych na krótsze okresy i niewielkie kwoty.

>> projekt ustawy o zmianie ustawy Kodeks karny oraz niektórych innych ustaw

>> projekt ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami

Autor jest absolwentem Wydziału Prawa i Administracji Uniwersytetu Warszawskiego; laureat konkursu IP Challenge z zakresu prawa własności intelektualnej. Interesuje się zagadnieniami regulacji sektorowych, zwłaszcza problematyki infrastruktury i energetyki oraz nadzoru nad rynkiem finansowym.