Rynek derywatów bardziej bezpieczny, ale mniej płynny

Po sześciu latach żmudnej, globalnej pracy regulacje rynku instrumentów pochodnych wchodzą w ostatnią fazę. Finansowa broń masowego rażenia, jak derywaty określił Warren Buffet, stała się bardziej przewidywalna. Rynek jest jednak sfragmentyzowany, wzrosły niebotycznie koszty transakcyjne, a przez to zagrożona jest płynność.

(infografika Dariusz Gąszczyk/ CC BY-SA by 401(K) 2012)

Ze wszystkich rynków finansowych na świecie właśnie ten, na którym handluje się instrumentami pochodnymi, jest najbardziej globalny i najsilniej ze sobą powiązany. Raport grupy koordynacyjnej Banku Rozliczeń Międzynarodowych (BIS) z sierpnia 2013 roku podał, że sieć handlu instrumentami pochodnymi tworzy w zasadzie 41 globalnych banków, a spośród nich największe obroty generuje szesnastu czołowych dealerów.

Ta szesnastka to równocześnie globalne banki systemowo ważne (G-SIB): Bank of America Merrill Lynch, Barclays, BNP Paribas, Citigroup, Crédit Agricole, Credit Suisse, Deutsche Bank, Goldman Sachs, HSBC, JP Morgan Chase, Morgan Stanley, Nomura, Royal Bank of Scotland, Société Générale, UBS i Wells Fargo. Pomiędzy nimi a pozostałymi 25 instytucjami obroty już są mniejsze, a między tą dwudziestką piątką a jcj kolejnymi partnerami – już znacząco mniejsze.

Liderzy rynku derywatów obracają swapami nie tylko na zlecenie klientów i nie tylko dla celów rachunkowości zabezpieczeń. Niski depozyt zabezpieczający i wysoka wartość referencyjna to pokusa zysków. Banki otwierając pozycje spekulacyjne wystawiają w największym stopniu na ryzyko powierzone im przez klientów depozyty.

(infografiki Dariusz Gąszczyk)

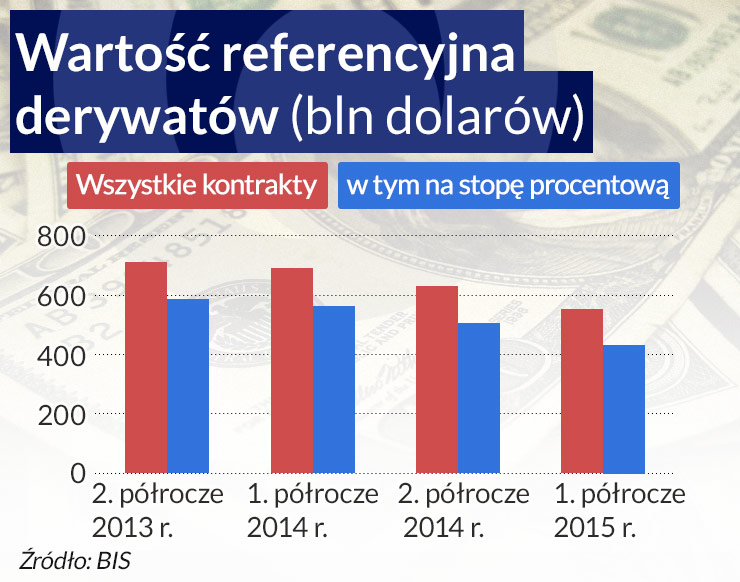

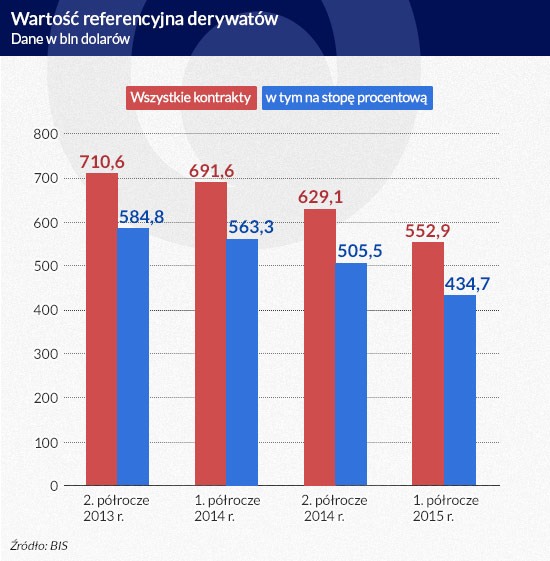

Rynek derywatów to, licząc według wartości referencyjnej, 553 biliony dolarów na koniec czerwca 2015 roku – podają najnowsze, publikowane co pół roku statystyki BIS. Oznacza to spadek wartości rynku o 10 proc., z 629 bilionów dolarów na koniec 2014 roku, biorąc pod uwagę zmiany kursów walut do dolara. Lwią część rynku wszystkich pochodnych – 79 proc. – stanowią jednowalutowe swapy na stopę procentową, czyli IRS-y.

(infografiki Dariusz Gąszczyk)

Ostudzić rynek instrumentów pochodnych, zmniejszyć ryzyko kredytowe, nadać grze reguły i przejrzystość – to jedno z pierwszych i najważniejszych postanowień globalnych regulatorów wkrótce po kryzysie. Pierwsze decyzje zostały podjęte sześć lat temu – we wrześniu 2009 roku na szczycie G20 w Pittsburgu. Od tego czasu trwa mozolna praca, która ma spowodować, że broń masowego rażenia nie zostanie użyta przeciwko systemowi finansowemu.

Pouczający przypadek AIG

Jakie znaczenie ma globalne podejście do rynku instrumentów pochodnych pokazuje przypadek katastrofy American International Group (AIG) w 2008 roku. AIG, uratowana przez amerykański bank centralny kosztem 85 mld dolarów, była jednym z największych globalnych emitentów swapów kredytowych – CDS-ów. Gdy wybuchł kryzys, władze w USA nie miały pojęcia, jaka jest jej sytuacja. Bo CDS-y na obligacje powstałe w wyniku sekurytyzacji kredytów subprime zaksięgowane były w Londynie.

Przez niemal dwie dekady wystawianie CDS-ów, czyli ubezpieczenia obligacji od bankructwa ich emitenta, było doskonałym interesem. Dlaczego? Gdyż emitenci papierów dłużnych, zwłaszcza ci z wysokimi ratingami, sporadycznie bankrutowali. Banki, fundusze hedgingowe, a także AIG zgarniały gigantyczne pieniądze za ubezpieczenie czegoś, co w zasadzie wydawało się bezpieczne. Do czasu.

Zanim stało się najgorsze, CDS-y stały się ulubionym instrumentem spekulacji. W 2007 roku w obrocie były papiery o wartości 60 bilionów dolarów. Odbywał się on poza jakąkolwiek kontrolą nadzorców, instytucje finansowe zawierały transakcje wyłącznie bilateralnie. Banki i fundusze hedgingowe mające w portfelach obligacje, kupowały ochronę ubezpieczeniową wypłacalności ich emitentów, ale też sprzedawały te instrumenty już w oderwaniu od papierów bazowych kolejnym partnerom.

Mechanizm ten spowodował związany z CDS-ami szczególny rodzaj hazardu moralnego. Bo, wyobraźmy sobie, że ktoś ma dom i wykupioną polisę ubezpieczającą dom od pożaru. Sprzedaje dom, lecz zatrzymuje polisę. Gdy dom spłonie, on dostanie ubezpieczenie, a nie nowy właściciel domu. Cui bono?

W obrocie CDS-ami zwykła instytucja finansowa znajdowała się po obu stronach transakcji i wtedy „unettowienie” jej pozycji potencjalnie przekładało się na zysk lub stratę. Ale nie w przypadku AIG, która jako wystawca była po jednej stronie. Firma sprzedawała je poprzez oddział Produktów Finansowych w Londynie. Gdy upadł Lehman Brothers wiadomo było, że ryzyko w całym systemie skokowo wzrosło. A AIG miała zobowiązania wobec obligacji o wartości 440 mld dolarów, z tego blisko 60 mld dolarów wobec strukturyzowanych papierów na hipoteczne kredyty subprime.

Centralny kontrahent wszedł do gry

Najważniejszym krokiem regulacyjnym było wprowadzenie obowiązku rozliczania wystandaryzowanych derywatów za pośrednictwem izby rozliczeniowej, czyli centralnego kontrahenta (CCP). Zamiast transakcji bezpośredniej dwóch stron, CCP zawiera transakcję z obydwoma jej stronami (dla kupującego jest sprzedającym, a dla sprzedającego kupującym) i od obu stron pobiera wstępny depozyt zabezpieczający, a potem depozyty uzupełniające w okresie trwania kontraktu. Uczestnicy rynku mają obowiązek raportować otwarte pozycje oraz ich wycenę do repozytoriów transakcji.

CCP jest po to, żeby zmniejszyć ryzyko kontrahenta, absorbować ewentualne wstrząsy i zapobiegać tworzeniu się nadmiernego ryzyka w systemie finansowym. Od obu stron przyjmuje na siebie ryzyko niewykonania zobowiązania przez kontrahenta. Ponadto CCP dokonuje wielostronnego bilansowania pozycji, co zmniejsza „nadmiar” instrumentów na rynku oraz kompresji portfela kontrahentów.

Nie wiemy dokładnie, jaki jest udział instrumentów pochodnych rozliczanych przez CCP. Amerykański regulator i nadzorca ryku pochodnych Commodity Futures Trading Commission (CFTC) nałożyła w tym roku obowiązek cotygodniowego raportowania przez podlegających jej regulacjom dealerów ich pozycji i transakcji. Z ostatniego raportu wynika, że na rynkach w USA na 23 października przez CCP rozliczanych było 150,9 bln dolarów z puli 265,3 biliona dolarów IRS-ów, czyli prawie 57 proc. BIS podaje, że w przypadku CDS-ów odsetek rozliczanych przez CCP wzrósł w I połowie tego roku z 29 do 31 proc. Branżowe stowarzyszenie dealerów instrumentów pochodnych ISDA szacuje, że w skali globalnej w połowie 2014 roku rozliczanych przez CCP było 69,3 proc. IRS-ów o wartości referencyjnej 230,6 bln dolarów.

(infografiki Dariusz Gąszczyk)

W przypadku rynku swapów rozliczanych przez centralnego kontrahenta, do dokończenia architektury bezpieczeństwa brakuje jeszcze w UE zaleceń dotyczący uporządkowanej upadłości i likwidacji (resolution) CCP. Oczekuje się, że Komisja Europejska wyda je na przełomie tego i przyszłego roku.

Jaki jest skutek dotychczasowych regulacji?

– Jesteśmy bardziej bezpieczni, lepiej zarządzamy ryzykiem, świat jest bardziej bezpieczny. Wyznajemy zasadę zero tolerancji. Jeśli coś schrzanimy, będziemy mieli bardzo poważne śledztwa i bardzo poważne grzywny – mówił na wrześniowej konferencji Futures & Options World, instytucji zajmującej się dostarczaniem danych i analiz z rynków instrumentów pochodnych Carl Gilmore, współprezes Wedbush Futures, brokera derywatów z Chicago.

Rynek traci płynność

W Unii rynek instrumentów pochodnych reguluje rozporządzenie EMIR, a USA zalecenia nadzorcy tego rynku, CFTC, do ustawy Dodda-Franka. I tu nastąpił pierwszy zasadniczy rozdźwięk regulacji, który „zamroził” wzajemne obroty na obu rynkach, a zwłaszcza swapy na stopę procentową na euro. Wprowadzanie odmiennych regulacji w różnych krajach i w różnym czasie rozerwało tkankę globalnego obrotu.

Zgodnie z postanowieniami CFTC nazwanymi Swap Execution Facility (SEF) wystandaryzowane derywaty na stopę procentową mają znajdować się w obrocie na elektronicznych platformach transakcyjnych. Aby mieć do nich dostęp, trzeba być zarejestrowanym w CFTC. Instytucja ta nie dopuszcza do obrotu na amerykańskim rynku europejskich podmiotów, gdyż nie spełniają jej wymogów. Aby to się mogło stać, konieczne jest wzajemne uznanie przez obie strony postanowień regulacyjnych za ekwiwalentne.

– Są spore różnice między Europą a USA. W USA CFTC reguluje giełdy i izby rozliczeniowe. W Europie każda z giełd działa w innej jurysdykcji, giełdy są regulowane na szczeblu krajowym, repozytoria na europejskim, raportowanie odbywa się na obu szczeblach. Eliminacja różnic prawnych jest bardzo ważna, żeby rynki mogły współpracować – mówił Cees Vermaas, dyrektor giełdy derywatów CME Europe.

Negocjacje miedzy Komisją Europejską a CFTC o wzajemnym uznaniu prawa trwają już ponad dwa lata i rozbijają się o to, że w USA depozyty zabezpieczające i uzupełniające mają mieć taką wartość, by w wypadku niewykonania zobowiązania przez wszystkich kontrahentów zapewnić realizację ich zobowiązań przez CCP przez jeden dzień, a w UE – przez dwa kolejne dni. To znaczy, że uczestnicy obrotu w Europie muszą dostarczyć więcej kolateralu (zabezpieczenia), co pociąga za sobą większe koszty.

CFTC wytacza natomiast argument, że w UE trzeba dostarczać zabezpieczenie tylko do tych pozycji, które nie zostały „unettowione” lub skompensowane. W jej przekonaniu oznacza to, że nawet zabezpieczenie strat na dwa dni powoduje, iż w rzeczywistości wymogi dotyczące kolateralu są mniejsze niż w USA.

O ile znacząca część swapów na stopę procentową w USA jest już od dawna rozliczana przez CCP, Komisja Europejska dopiero w sierpniu wydała zalecenia, że tak ma być również w Unii. Obowiązkowo mają być rozliczne IRS-y (na dolara, euro, funta i jena) plain vanilla (zamiana stałej stopy na zmienną), swapy bazowe (zamiana zmiennej stopy na jeden termin na zmienną na inny termin), kontrakty FRA i OIS. Okres wprowadzania ma potrwać trzy lata. W Polsce w maju izba rozliczeniowa KDPW_ CCP rozliczyła pierwszą transakcję instrumentami pochodnymi pomiędzy mBankiem a Citi Handlowym.

Rynek instrumentów pochodnych uległ fragmentacji, a transatlantycki obrót swapami na stopę procentową w euro praktycznie zamiera – alarmuje w ostatnim raporcie z października tego roku ISDA.

To efekt niespójnego prawa po obu stronach Atlantyku – twierdzi organizacja. Z jej danych wynika, że przed wrześniem 2013 roku, czyli przed wejściem w USA regulacji SEF około 25 proc. transakcji zamiany stóp procentowych IRS na euro było dokonywanych pomiędzy dealerami europejskimi i amerykańskimi. Po ich wprowadzeniu nastąpił drastyczny spadek trangranicznej płynności, do około 3 proc. całego obrotu. W pierwszej połowie mijającego roku udział obrotów IRS-ami na euro między europejskimi i amerykańskimi dealerami zwiększył się do około 10 proc.

– Trwa przeciąganie liny między płynnością a przejrzystością. Jeżeli rynek nie jest na tyle głęboki, żeby utrzymać ceny, taka sytuacja może mieć negatywne skutki – mówi Carolyn Jackson, partner w kancelarii prawnej Katten Muchin Rosenman w Londynie.

Europa się spóźnia

Jak wynika z różnych przytaczanych wyżej szacunków, blisko połowa obrotu IRS-ami odbywa się nadal w transakcjach bilateralnych i nie są one rozliczane przez CCP, co oczywiście zwiększa związane z nimi ryzyko. Część uczestników rynku sądzi, że wolumen ten będzie się zmniejszał, a obrót stopniowo przeniesie się na giełdy. Elektroniczne platformy w USA już pełnią właśnie taką funkcję.

– Średnioterminowo trading będzie ewoluował w kierunku giełd. Instrumenty z rynku OTC (nieregulowanego, pozagiełdowego) będą wchodzić na konkretne giełdy – mówi Muammer Cakir, szef rynku derywatów giełdy w Stambule.

Kluczowe osiem zasad ostrożnościowych dotyczących derywatów będących w obrocie na nieregulowanych dotąd rynkach OTC rynku ogłosiły w sierpniu 2013 roku Bazylejski Komitet Nadzoru Bankowego (BCBS) i międzynarodowa organizacja giełd IOSCO. Po dwóch latach zasady obowiązujące uczestników rynku w USA wydało 30 października pięć tamtejszych agencji rządowych, w tym Fed.

Obowiązkowe jest obustronne wnoszenie depozytów początkowych i uzupełniających. Wyłączone z tego są jedynie mniejsze instytucje finansowe, lokalne lub spółdzielcze, oraz klienci komercyjni stosujący pochodne dla zabezpieczenia cen. Depozyty nie są wymagane w przypadku swapów walutowych, których wynikiem jest fizyczna wymiana walut. Co szczególnie ważne dla działalności transgranicznej, zarejestrowany w CFTC uczestnik rynku ma pobierać depozyty początkowe w transakcjach ze swoimi oddziałami, ale nie musi wnosić na ich rzecz depozytu.

Wymienione są aktywa, kwalifikowane do depozytu zabezpieczającego (gotówka, wysokiej jakości papiery rządowe i banków centralnych, wysokiej jakości obligacje korporacyjne lub obligacje zabezpieczone, akcje wchodzące w skład głównych indeksów oraz złoto) oraz zasady korekty ich wartości, czyli haircut. Zasady dotyczące depozytu początkowego wchodzą przez cztery lata od 1 września 2016 roku, a dotyczące depozytu uzupełniającego w ciągu pół roku, licząc od 1 września 2016.

Tymczasem w Europie w czerwcu instytucje odpowiedzialne za nadzór finansowy (EIOPA, EBA i ESMA) ogłosiły drugi już projekt uregulowania rynku instrumentów pochodnych OTC. Niewykluczone, że unijne instytucje czekały z ostatecznym wydaniem reguł dla rynku derywatów na ruch amerykańskich agencji. Teraz można oczekiwać, że zostaną one niedługo opublikowane.

(infografika Dariusz Gąszczyk/ CC BY-SA by 401(K) 2012)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.