WAmeryce Łacińskiej zaczyna rysować się podział na kraje uzależnione od surowców i te, którym udało się uwolnić od tej zależności. Silna gospodarka Chile nie może uodpornić się na zmiany cen miedzi. Lepiej radzi sobie Meksyk, którego dochody w dużym stopniu bazują na ropie, ale do jesieni peso utrzymywało wartość. Meksyk był już kilka razy źródłem dużego finansowego kryzysu.

(infografika Dariusz Gąszczyk/CC BY-NC-SA by Michele Solmi)

Bank HSBC wyliczył, że ropa stanowi niespełna 13 proc. wartości meksykańskiego eksportu. Meksyk importuje nawet sporą ilość wcześniej wyeksportowanej przez siebie ropy w postaci produktów ropopochodnych. Ich udział sięga 9 proc. importu kraju. Trudno więc mówić o uzależnieniu tego kraju od ropy pod kątem terms of trade. Ropa stanowi jednak nadal 30 proc. dochodów rządu meksykańskiego. To już trochę zmienia proporcje. Jeszcze na długo przed ostatnim spadkiem cen ropy rząd zabezpieczył się przy pomocy transakcji hedgingowych na wypadek spadku cen. Zrobił to średnio na poziomie 76,4 dol., a więc prawie dwukrotnie wyższym od cen rynkowych, zważywszy, że cena ropy wydobywanej w Meksyku jest niższa od Brent czy WTI i kształtuje się wokół 45 dol. Tego rodzaju zabezpieczenie nie może jednak trwać wiecznie. Co będzie jeśli bieżące ceny ropy utrzymają się po 2015 r.? Warto przyjrzeć się trochę bliżej gospodarce tego kraju, co ma do zaoferowania. Będzie to miało wpływ na kurs meksykańskiego peso.

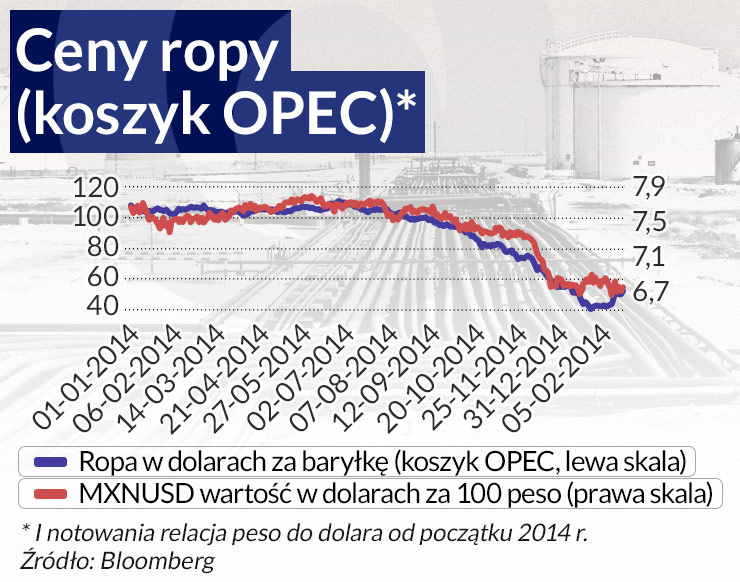

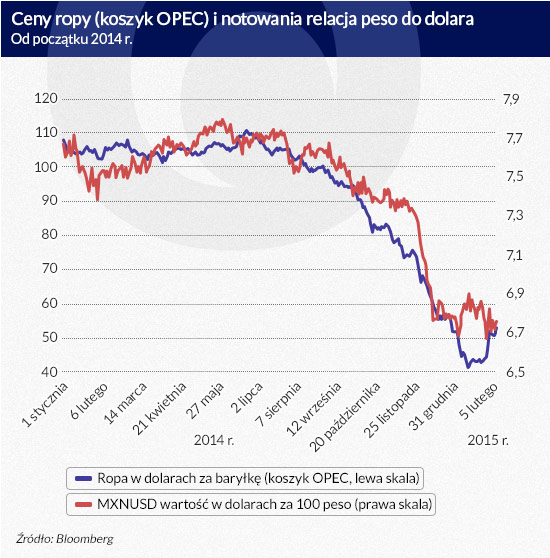

Meksyk, a zwłaszcza jego waluta przez długi czas dzielnie znosił spadki cen ropy, co widać na wykresie poniżej. W wielu analizach, podkreśla się relatywnie małą zależność eksportu meksykańskiego od ropy. Co ważniejsze, zwraca się uwagę na bliskie więzy z gospodarką USA. A ta znajduje się od pewnego czasu na fali wschodzącej, co powinno mieć również wpływ na koniunkturę w Meksyku.

(infografika Dariusz Gąszczyk)

Przyzwoity wzrost, niska inflacja

Wzrost gospodarczy uległ w Meksyku spowolnieniu w trzecim kwartale 2014 r (0,5 proc. w porównaniu z 0,9 proc. w drugim kwartale), ale meksykański bank centralny określa to spowolnienie mianem tymczasowego. Według Banku Meksyku wzrost PKB ma się kształtować w 2015 r w przedziale od 3 do 4 proc. (w 2014 r. może on ostatecznie wynieść między 2,0 a 2,5 proc.). Jeszcze lepiej mają się prezentować wyniki roku 2016 z przewidywaniami wzrostu sięgającymi nawet 4,2 proc. Autorzy tych prognoz optymistycznych bazują na założeniu, że wracająca do pełni sił gospodarka USA będzie silnym sprzymierzeńcem wzrostu gospodarczego w Meksyku.

Za siłą waluty meksykańskiej przemawia także stosunkowo niska inflacja. W styczniu 2015 r. osiągnęła ona najniższy poziom (rzędu 3,07 proc.) od marca 2011 r. Miesiąc wcześniej wynosiła ona ponad 4 proc., ale spadek ten był w dużej mierze efektem zmiany inflacyjnej bazy odniesienia. Na poprzedni wzrost wpływała dokonana w 2014 r podwyżka podatków. Bank centralny stara się prowadzić rozsądną politykę pieniężną, której zadaniem jest utrzymywanie inflacji na poziomie 3-procentowego celu inflacyjnego.

Nieoczekiwana deflacja

Do tak wyznaczonego celu Bank Meksyku podchodzi bardzo poważnie. Nic więc dziwnego, że niepokój rynków finansowych wywołała deprecjacja peso w listopadzie 2014 r. Niepokój ten był wyraźnie dostrzegalny w treści grudniowego komunikatu, w którym bank centralny wskazał na niebezpieczeństwa związane z ostatnią deprecjacją waluty. Komunikat ten zwraca uwagę na to, że utrzymująca się deprecjacja może stanowić ryzyko dla wzrostu inflacji. Sprzyjać jej mogą tendencje na rynku pracy, na którym bezrobocie w 2014 r spadło już poniżej 5 proc.

Zdaniem niektórych obserwatorów taka treść komunikatu mogła paradoksalnie wywołać sprzedaż waluty meksykańskiej przez inwestorów. Dlatego w styczniu 2015 r. prezes banku Augustin Carstens w swojej prezentacji kładł już nacisk przede wszystkim na czynniki generujące spadek inflacji, zwłaszcza inflacji bazowej. Do wspomnianego spadku dynamiki przyrostu cen w styczniu 2015 r. przyczyniły się przede wszystkim obniżki cen połączeń telekomunikacyjnych (zwłaszcza długodystansowych połączeń krajowych). Zważywszy, ze inflacja bazowa kształtuje się na jeszcze niższym poziomie (ok. 2,34 proc.), istnieje nawet pole do obniżki stóp procentowych (ustalonych w czerwcu 2014 r. na poziomie 3 proc.). Tym bardziej, że w styczniu 2015 r. – jak pokazuje wykres – peso znacznie lepiej znosiło spadek cen ropy niż w pechowym listopadzie ubiegłego roku.

Analizując silne punkty gospodarki meksykańskiej, należy zwrócić uwagę na stosunkowo niewielki deficyt na rachunku obrotów bieżących (mniej niż 2 proc. PKB w 2014 r). Jego niski poziom kontrastuje z wysokimi deficytami innych gospodarek Ameryki Łacińskiej, zwłaszcza krajów surowcowych. Dlatego też meksykańskie peso staje się walutą godną zaufania. Obok prężnej gospodarki, na rzecz peso przemawia dobrze rozwinięty rynek i znacznie mniejsza ingerencja ze strony władz niż np. w Brazylii.

Płynność rynku finansowego Meksyku nie jest tak duża jak przed 2008 r., kiedy umożliwiała bezproblemowe zawieranie transakcji o horyzoncie dwudziestoletnim, ale nadal gwarantuje bezpieczne zawieranie transakcji o przedziale czasowym do co najmniej dziesięciu lat. Według danych Banku Rozrachunków Międzynarodowych (BIS), odzwierciedlających stan z kwietnia 2013 r, peso meksykańskie jest ósmą najczęściej handlowaną walutą na świecie. Jego udział w porównaniu z 2010 wzrósł z 1,3 proc. do 2,5 proc. Dla porównania brazylijski real znajduje się na odległym 19. miejscu z udziałem zaledwie 1.1 proc. Jeśli zaś chodzi o rozliczenia międzynarodowe (dane ze SWIFTU), peso plasuje się na 18 miejscu (nasz złoty jest na 14 pozycji), a brazylijskiego reala nie ma w ogóle w pierwszej dwudziestce.

Nic nie trwa jednak wiecznie. W drugiej połowie listopada 2014 r. dynamika deprecjacji peso względem dolara przyspieszyła. 5 grudnia peso osłabiło o ponad 2 proc. i osiągnęło najniższy poziom od marca 2009 r. Tak silna deprecjacja peso spowodowała powrót banku centralnego do szczególnego mechanizmu interwencyjnego mającego na celu zmniejszenie zmienności notowań peso meksykańskiego (chodzi o tzw. aukcje walutowe, w trakcie których Bank Meksyku będzie oferować dziennie maksimum 200 milionów dolarów wtedy, kiedy waluta meksykańskie w poprzedniej sesji straciła co najmniej 1,5 proc. swojej wartości. Tego rodzaju mechanizm działał już od listopada 2011 r. do kwietnia 2013 r. Z danych Bloomberga wynika, że doszło trzykrotnie do jego zastosowania.

Dwie kobiety i nastroje inwestorów

Powrót do opisanego wyżej mechanizmu świadczy, że bank centralny ma obawy o losy swojej jednostki pieniężnej. Biorą się one stąd, że nie wszystkim podoba się polityka fiskalna kraju zwłaszcza w kontekście niskich cen ropy naftowej. Rząd z powodu spadku ceny ropy wycofał się z kilku projektów infrastrukturalnych jak chociażby budowa kolei na półwysep Yucatan. Wszystko w imię ograniczania wydatków budżetowych i trzymania w ryzach deficytu budżetowego, tak aby jego wartość nie przekroczyła 3,5 proc. PKB. Minister finansów Luis Videgaray oświadczył, że wydatki na 2015 r. zostaną zredukowane o ponad 8 mld dol. w porównaniu z tym co zatwierdzono w listopadzie ubiegłego roku.

Władze Meksyku starają się utrzymać budżet w ryzach, ale spadek cen ropy naftowej daje już jednak o sobie znać. Meksyk za sprawą bardzo energicznego, wybranego w 2012 r. prezydenta Enrique Peña Nieto, wziął się za restrukturyzację swojego sektora naftowego. Postanowił w tym celu przyciągnąć zagranicznych inwestorów. Inaczej jednak wyglądało zainteresowanie Meksykiem ze strony zagranicznych koncernów naftowych wtedy, kiedy ropa kosztowała ponad 100 dolarów za baryłkę, a inaczej – tak jak obecnie – przy cenach rzędu 50 dol.

Nastrój inwestorów psuje nie tyle polityka fiskalna i spadek cen ropy, który być może okaże się będzie tymczasowy, ale sytuacja społeczno-polityczna kraju. Jest ona pochodną zachowania dwóch kobiet. Pierwszą z nich jest Maria de los Angeles Pineda, małżonka Jose Luis Abarca, burmistrza miasta Iguala. W mieście tym 26 września 2014 r. doszło do bestialskiego mordu na 43 demonstrujących studentach. Ślady i poszlaki prowadzą do tego, że zabójcy studentów działali na zlecenia małżonki burmistrza. Reakcja prezydenta na wydarzenia w Iguala była co najmniej niezręczna. Przez długi okres czasu próbował przejść do porządku dziennego, tak jakby się prawie nic nie stało.

Przypadek drugiej damy dotyczy małżonki prezydenta kraju, Peña Nieto, Angelici Rivery, która w dość niejasnych okolicznościach rzekomo nabyła posiadłość w stolicy, której wartość szacuje się na ok. 6 mln dol. Wiele wskazuje, że w rzeczywistości posiadłość ta może być w posiadaniu firmy meksykańskiej powiązanej z chińskim konsorcjum mającym budować kolej nowej generacji w Meksyku. Kiedy wszystko wyszło to na jaw, prezydent natychmiast anulował budowę linii nadwyrężając tym samym stosunki z Pekinem. Uczynił to jednak zdecydowanie za późno.

Oba przypadki w normalnych warunkach nie miałyby ze sobą nic wspólnego. Oba jednak łączy uwikłanie władz – i to mniej więcej w tym samym czasie – w naganne dla ich oceny sytuacje. Reakcje na oba wydarzenia wskazują, ze społeczeństwo meksykańskie wydaje się być na granicy wytrzymałości. Nie wolno też zapominać o terrorze sianym w kraju przez kartele narkotykowe. Wśród ludności krążą spekulacje, że może dojść do powtórki z krwawych wydarzeń z 1968 r. (masakra w Tlatelolco). Potencjalnym inwestorom trudno patrzeć ze spokojem na możliwość eskalacji napięć społecznych.

Wspomnienia dawnych kryzysów

Meksyk był już epicentrum dwóch z najpoważniejszych wstrząsów finansowych w ciągu ostatnich trzydziestu trzech lat. Zarówno kryzys zadłużeniowy z 1982 r., jak i seria kryzysów walutowych z drugiej połowy lat 90. rozpoczęła się w Meksyku. A analogii między tym co jest teraz i tym co było wcześniej nie brakuje. Zwłaszcza jeśli weźmiemy za punkt odniesienia rok 1994, w trakcie którego cały splot okoliczności doprowadził do kryzysu peso i tzw. efektu tequili.

Dzisiaj gospodarka Meksyku wydaje się być w dużo lepszej kondycji, a co ważniejsze, nie stosuje polityki stałego kursu peso. Nie ma więc przeciwko czemu spekulować. Jeśli jednak amerykańska Rezerwa Federalna będzie w 2015 r. zacieśniać stopy procentowe tak samo energicznie jak w 1994 r, należy się liczyć z odpływem kapitału na północ od Rio Grande. Dlatego właśnie – zdaniem obserwatorów – nie wchodzi w grę obniżka oprocentowania przez Bank Meksyku, mimo, że uwarunkowania makro na nią pozwalają.

Kryzysy finansowe, które biorą początek w Meksyku są przewlekłe i trudne do zwalczenia. Prawie tak jak fale tsunami. Historia rzadko się powtarza, ale opisane wyżej analogie są bardzo niepokojące. Stan gospodarki Brazylii jest już obecnie wystarczającym powodem do niepokoju. Gdyby do tego doszły kłopoty Meksyku, wówczas cała Ameryka Łacińska (a wraz z nią być może pozostałe gospodarki wschodzące) stanęłaby w obliczu nowych turbulencji. Prawdopodobieństwo takiego scenariusza jest ciągle niewielkie, ale warto bacznie obserwować co się dzieje w Meksyku. I nie koncentrować się wyłącznie na samych wskaźnikach makroekonomicznych.

(infografika Dariusz Gąszczyk/CC BY-NC-SA by Michele Solmi)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.