Spór USA-Chiny nie wpłynie na ceny żywności w Polsce

Spór handlowy między Waszyngtonem a Pekinem nie powinien mieć dużego znaczenia dla rynku produktów rolnych. Dla wielu z nich istnieją duże możliwości reorientacji geograficznej wymiany handlowej bez istotnego wpływu na światowe ceny. Wyjątek stanowi rynek soi.

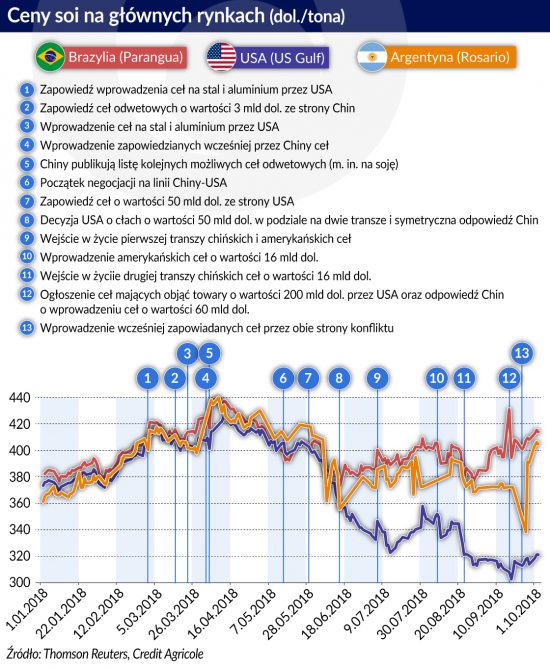

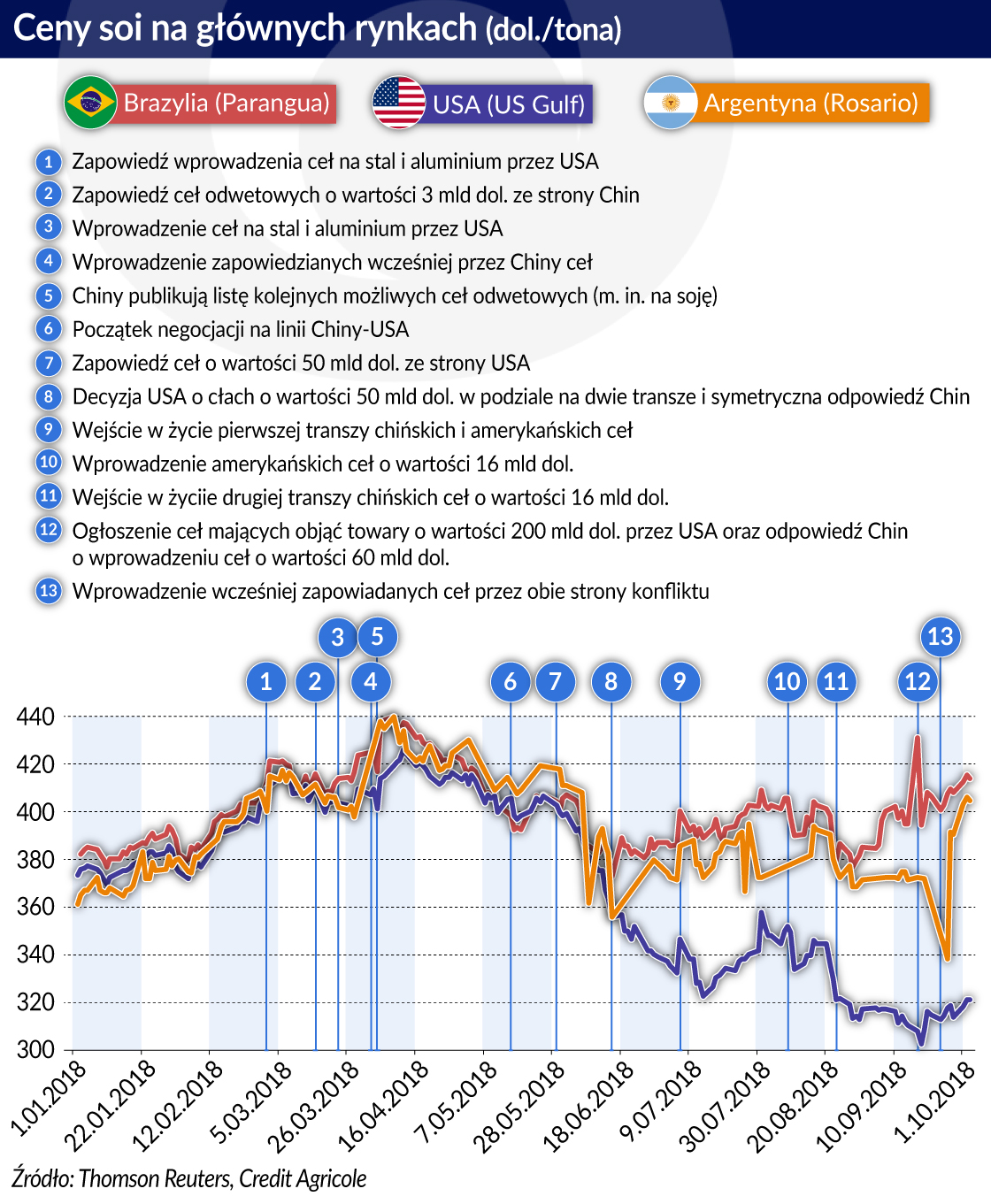

Zacznijmy od krótkiej historii czegoś, co już można nazwać wojną handlową. 23 marca 2018 r. USA wprowadziły podwyższone cła na import stali i aluminium, argumentując to koniecznością odbudowy amerykańskiego przemysłu. Jednocześnie w licznych wypowiedziach prezydent USA Donald Trump zaznaczał, że głównym adresatem zaostrzenia amerykańskiej polityki handlowej są Chiny, które w ocenie amerykańskiej administracji stosują nieuczciwe praktyki handlowe, m.in. poprzez kradzież własności intelektualnej. 2 kwietnia Chiny odpowiedziały wprowadzeniem ceł na amerykański import o wartości 3 mld dolarów. 29 maja Trump zagroził objęciem podwyższonymi cłami importu z Chin o wartości 50 mld dolarów, co spotkało się z symetryczną odpowiedzią Chin. Negocjacje między krajami nie doprowadziły do osiągnięcia porozumienia.

W efekcie, USA 6 lipca uruchomiły pierwszą transzę ceł na import o wartości 34 mld dolarów, podczas gdy druga transza na pozostałe 16 mld dolarów weszła w życie 8 sierpnia. W odpowiedzi, Chiny wprowadziły zapowiadane wcześniej cła na import z USA o łącznej wartości 50 mld dolarów w podziale na dwie transze – pierwsza o wartości 34 mld dolarów (6 lipca), druga o wartości 16 mld dolarów (weszła w życie 23 sierpnia). Kolejne miesiące przyniosły dalszą eskalację konfliktu i 17 września Trump ogłosił objęcie podwyższonymi cłami kolejnych towarów z Chin, tym razem o wartości 200 mld dolarów. To spotkało się z natychmiastową reakcją Chin, które zapowiedziały wprowadzenie podwyższonych ceł na import kolejnych towarów z USA o wartości 60 mld dolarów. Wypowiedzi zarówno Trumpa jak i przedstawicieli chińskiego rządu wskazują na istotne ryzyko objęcia w przyszłości podwyższonymi cłami całej wymiany handlowej pomiędzy tymi krajami.

Nie wszędzie Chiny mają nadwyżkę

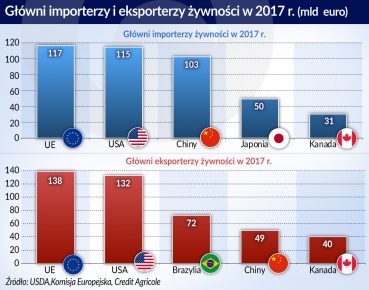

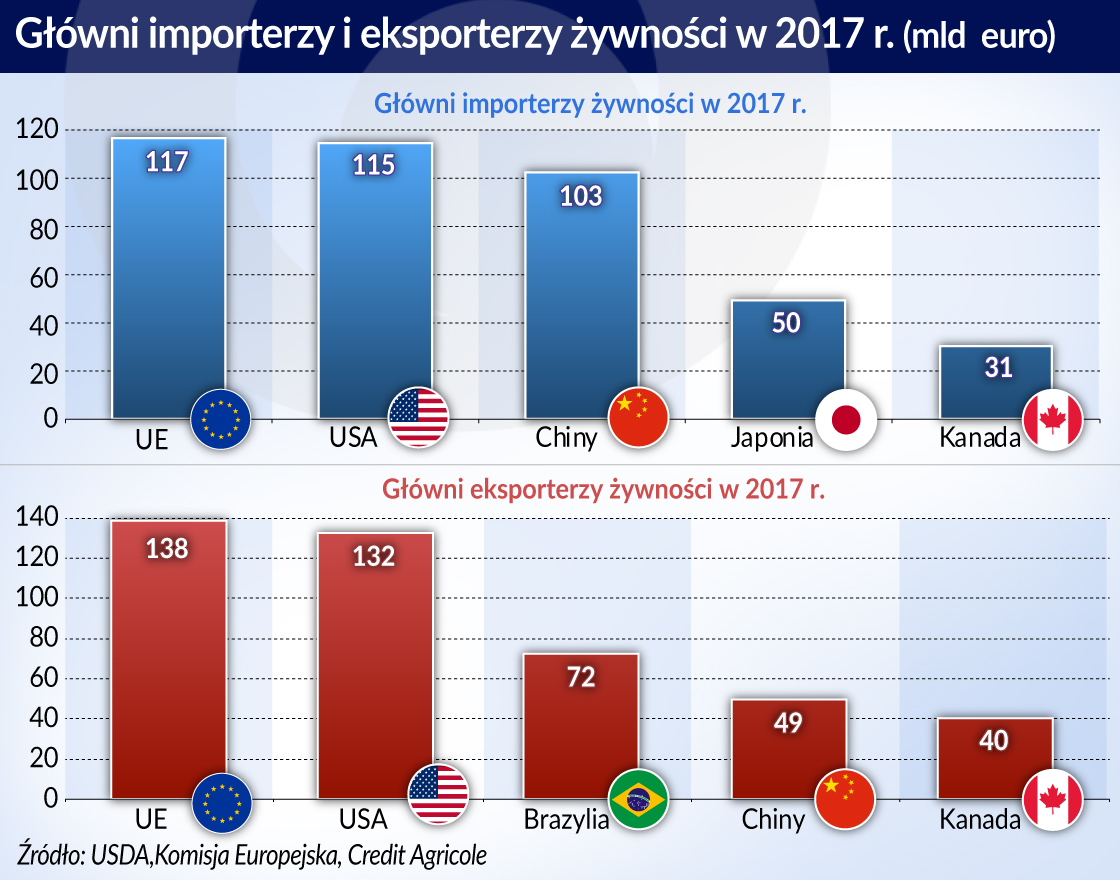

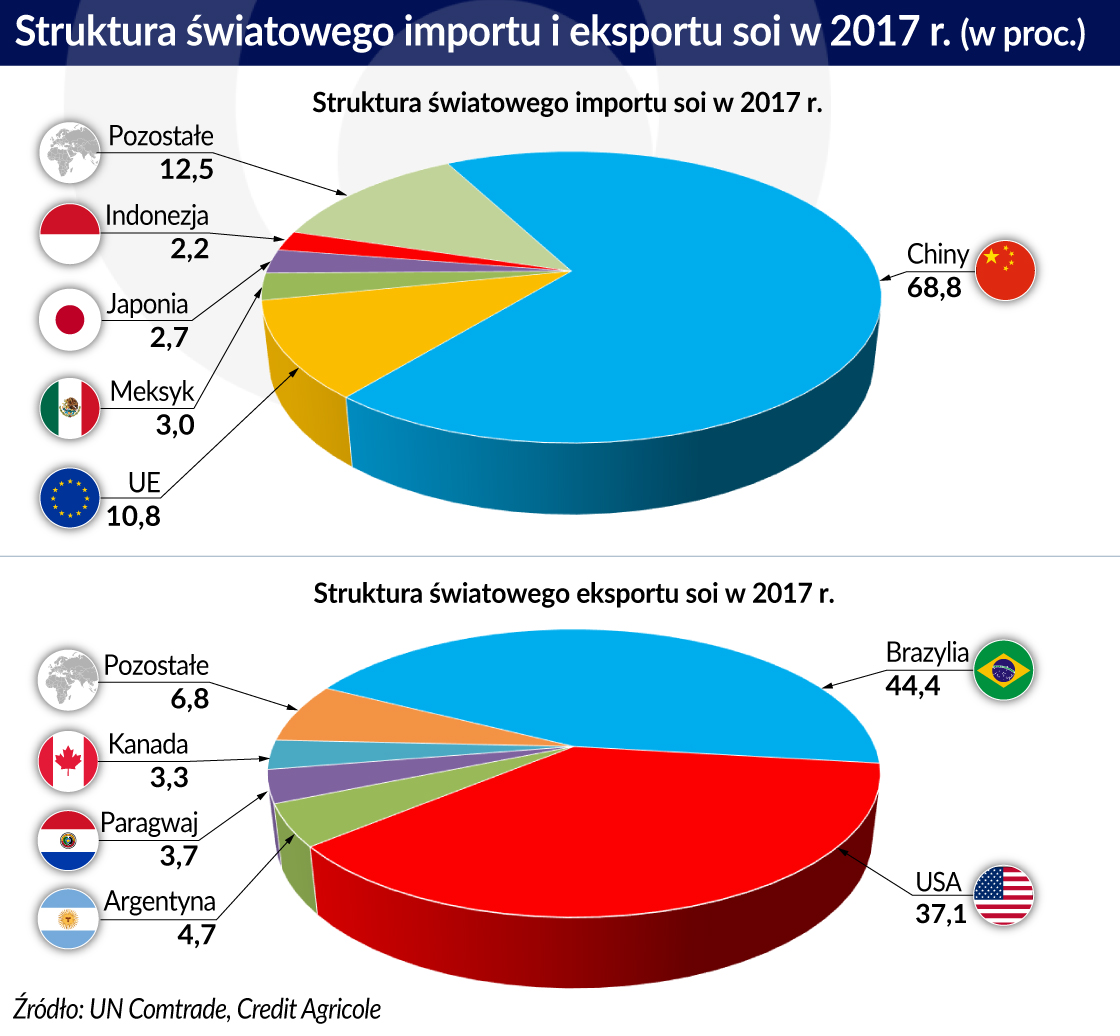

Choć Chiny od lat odnotowują znaczącą nadwyżkę w handlu z USA, to w przypadku handlu produktami rolno-spożywczymi sytuacja jest odwrotna. Zgodnie z danymi UN Comtrade Chiny w 2017 r. sprowadziły z USA żywność o wartości 21,9 mld dolarów, podczas gdy chiński eksport do tego kraju wyniósł 7,6 mld dolarów. Mimo, że w wielu grupach produktowych kraje te są ważnymi partnerami handlowymi to istnieją bardzo duże możliwości reorientacji geograficznej ich wymiany handlowej bez istotnego wpływu na światowe ceny. Wsparcie dla takiej oceny stanowi niewielki udział chińskiego importu z USA oraz amerykańskiego importu z Chin w całkowitym światowym imporcie w większości kategorii, który na ogół nie przekracza 2 proc. Wyjątek stanowią rośliny oleiste, gdzie chiński import z USA w 2017 r. stanowił ok. 15,3 proc. światowego importu w tej kategorii. W strukturze chińskiego importu roślin oleistych z USA największy udział ma soja, która w 2017 r. odpowiadała za 95,2 proc. jego wartości. Tym samym światowy rynek soi jest potencjalnie najbardziej wrażliwy na skutki wojny handlowej między tymi krajami.

Nowe otwarcie na rynku soi

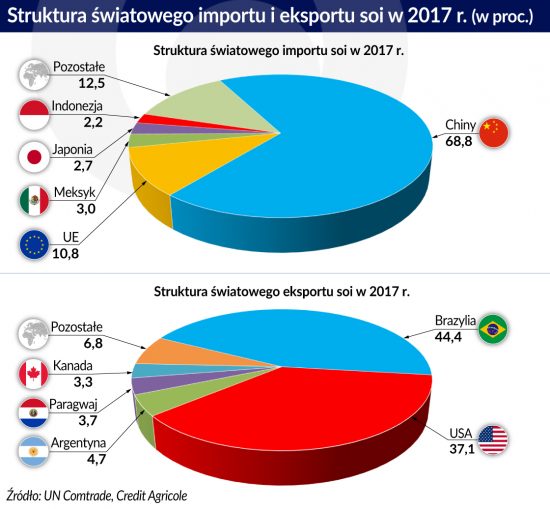

Ten rynek charakteryzuje się wysoką koncentracją. Zgodnie z danymi UN Comtrade pięciu największych importerów soi odpowiada za 86,9 proc. jej światowego importu, podczas gdy pięciu największych eksporterów za 93,2 proc. światowego eksportu. W strukturze geograficznej chińskiego importu soi największe znaczenie mają Brazylia, USA i Argentyna, których udział w jego wartości wynosi odpowiednio 52,8 proc., 35,2 proc., oraz 6,8 proc.

Produkcja soi w Chinach pokrywa zaledwie 10 proc. wewnętrznego zapotrzebowania. Tym samym w warunkach silnego pogorszenia konkurencyjności cenowej amerykańskiej soi ze względu na wprowadzone cła Chiny będą najprawdopodobniej dążyły do przynajmniej częściowej reorientacji geograficznej swojego importu zwiększając zakupy z Brazylii i Argentyny kosztem USA. Będzie to oddziaływało w kierunku wzrostu cen brazylijskiej i argentyńskiej soi oraz spadku cen amerykańskiej. W warunkach rosnących cen soi z Brazylii i Argentyny, UE będąca drugim największym światowym importerem soi najprawdopodobniej zwiększy import tańszej soi amerykańskiej. Jest to spójne z deklaracjami po spotkaniu Juncker-Trump z 25 lipca, po którym UE zapowiedziała zwiększenie importu soi z USA. Znajduje to już odzwierciedlenie w danych Komisji Europejskiej, zgodnie z którymi eksport soi z USA w okresie lipiec-sierpień 2018 r. stanowił 52,3 proc. całkowitego unijnego importu soi wobec 24,8 proc. w analogicznym okresie ubiegłego roku.

Tym samym można oczekiwać, że w kolejnych kwartałach dojdzie do częściowej reorientacji geograficznej światowego handlu soją. Chiny zwiększą udział Brazylii i Argentyny w swoim imporcie soi kosztem USA. Z kolei w strukturze unijnego importu soi wzrośnie znaczenie USA przy jednoczesnym spadku udziału Brazylii i Argentyny. Warto jednocześnie zauważyć, że UE nie będzie w stanie przejąć całego eksportu amerykańskiej soi, który do tej pory trafiał do Chin. Tym samym jest wysoce prawdopodobne, że główny efekt cenowy podwyższonych chińskich ceł na amerykańską soję znajdzie odzwierciedlenie w trwałym wzroście spreadu pomiędzy cenami soi brazylijskiej i argentyńskiej a ceną soi amerykańskiej. Jednocześnie, sama wojna handlowa na linii USA-Chiny będzie miała ograniczony wpływ na perspektywy światowego rynku soi, który znajduje się pod presją nadpodaży związanej z jej rekordowymi światowymi zapasami.

Mięso nie będzie tańsze

Soja jako roślina wysokobiałkowa jest jednym z najważniejszych składników pasz wykorzystywanych w branży mięsnej. Sumarycznie wojna handlowa na linii USA-Chiny może być zatem w średnim okresie korzystna dla unijnego sektora paszowego, który reorientując swoje zakupy na amerykański rynek soi uzyska dostęp do relatywnie tańszego surowca. Będzie miało to lekko pozytywny wpływ na marże w sektorze paszowym oraz mięsnym. Spadek kosztów produkcji nie będzie jednak na tyle silny by wpłynąć na detaliczne ceny mięsa.

W przypadku pozostałych produktów spożywczych udział chińskiego importu z USA oraz amerykańskiego importu z Chin w światowym imporcie jest na tyle niski, że reorientacja geograficzna handlu nie będzie miała wpływu na światowe ceny. Tym samym niezależnie od dalszego przebiegu wojny handlowej na linii USA-Chiny można oczekiwać, że nie będzie miała ona istotnego wpływu na detaliczne ceny żywności w Polsce.

Głębokie spadki eksportu na rynki wschodnie oraz rekordowe koszty importu pogarszają polski bilans obrotów handlowych. W marcu 2022 r. deficyt wymiany towarowej wyniósł 17,8 mld zł, co jest największą nierównowagą w handlu w XXI wieku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.