Rozwój niekonwencjonalnej produkcji ropy naftowej spowodował, że Stany Zjednoczone stały się największym producentem tego surowca na świecie

Rewolucja łupkowa, do której doszło w Stanach Zjednoczonych, doprowadziła do istotnych zmian w sektorze naftowym tego kraju. Z powodu silnego wzrostu wydobycia ropy, które na koniec 2018 roku osiągnęło poziom 11,700 mln b/d (w okresie od 2008 do 2018 roku wielkość całkowitej produkcji w USA wzrosła o 135 proc.), Amerykanie stali się największym producentem surowca na świecie, wyprzedzając dotychczasowych liderów: Rosję (11,051 mln b/d) oraz Arabię Saudyjską (10,545 mln b/d). Zwiększenie krajowej produkcji przyczyniło się do podwyższenia bezpieczeństwa energetycznego USA oraz prowadzi systematycznie do powiększenia wielkości eksportowanej ropy.

Według najnowszych projekcji Agencji Informacyjnej Departamentu Energii (EIA) w USA (opartych na raporcie miesięcznym Short-Term Energy Outlook – sierpień 2019 roku), średni poziom produkcji ropy w tym kraju w 2019 roku szacowany jest na 12,300 mln b/d (co oznacza wzrost o 1,4 mln b/d w stosunku do średniej z 2018 roku), natomiast w 2020 roku planowany poziom wynosi 13,300 mln b/d (przyrost o 1,0 mln b/d w ujęciu r/r).

Uwzględniając podział produkcji na wydobycie konwencjonalne i niekonwencjonalne, od kilkunastu już lat widać utrzymujący się lekki trend spadkowy w produkcji konwencjonalnej oraz sukcesywny przyrost w produkcji niekonwencjonalnej, w tym głównie w produkcji ropy ze złóż łupkowych. Według danych EIA wydobycie ropy naftowej z formacji łupkowych w sierpniu przekroczy poziom 9,091 mln b/d (wzrośnie o 1,311 mln b/d, tj. o około 17 proc. w przeciągu ostatnich 12 miesięcy). Co więcej, produkcja płynna – zarówno ropy naftowej, jak i kondensatu – ze skał łupkowych stanowi obecnie około 61,60 proc. całkowitej produkcji ropy w USA. Dziesięć lat temu, w czerwcu 2009 roku, produkcja z formacji łupkowych stanowiła zaledwie 12 proc. całkowitej produkcji w USA.

Analizując natomiast podział produkcji na poszczególne obszary, najsilniej wzrasta wydobycie w Zagłębiu Permskim. Wielkość ropy produkowanej w tym obszarze przewyższa swoim poziomem trzeciego co do wielkości producenta surowca spośród krajów OPEC, tj. Zjednoczone Emiraty Arabskie, które produkują ponad 3 mln b/d. W najbliższym czasie może także przewyższyć produkcję drugiego producenta, którym jest Irak, wydobywający 4,7 mln b/d, ponieważ według prognoz agencji Bloomberg wielkość produkcji na tym obszarze do 2025 roku może wzrosnąć do poziomu 6 mln b/d (aby jednak do tego doszło region musi poradzić sobie z ograniczeniami przepustowości ropociągów oraz przebudować istniejącą infrastrukturę).

USA eksporterem netto ropy w 2020 r.

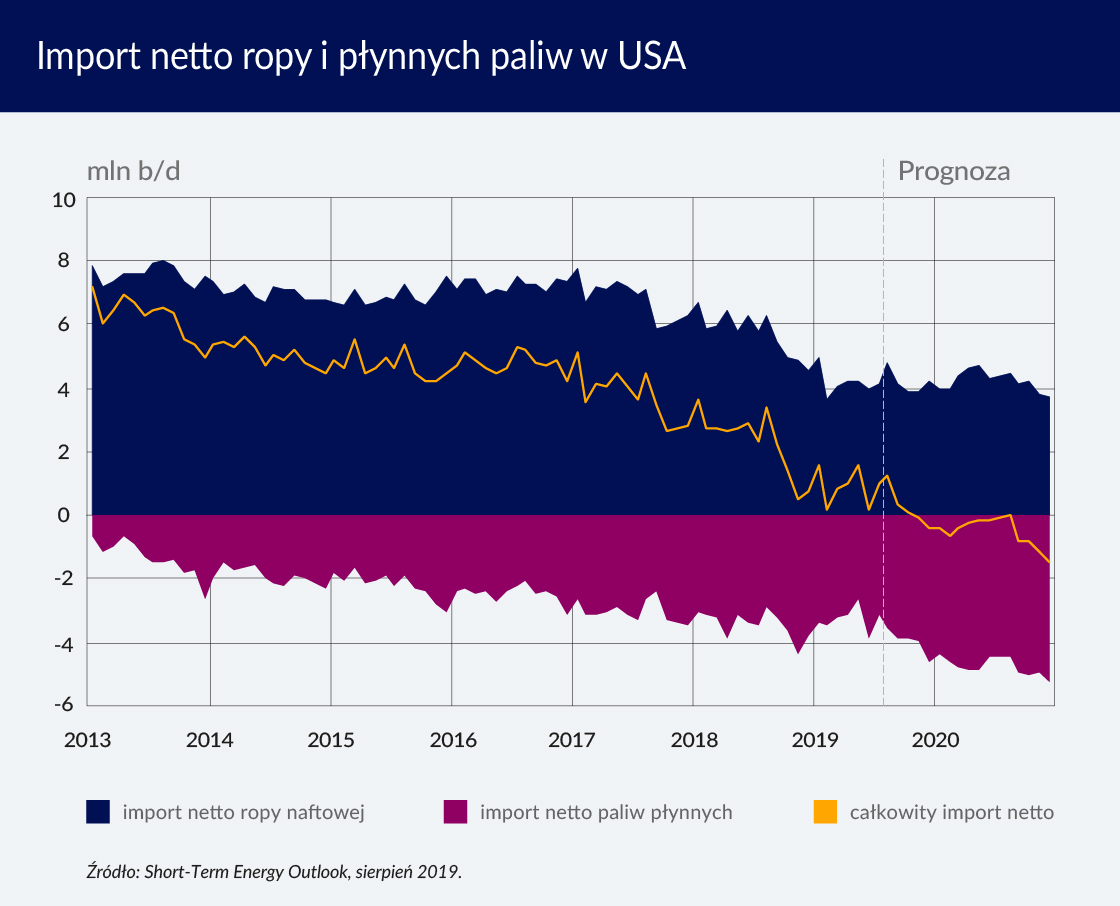

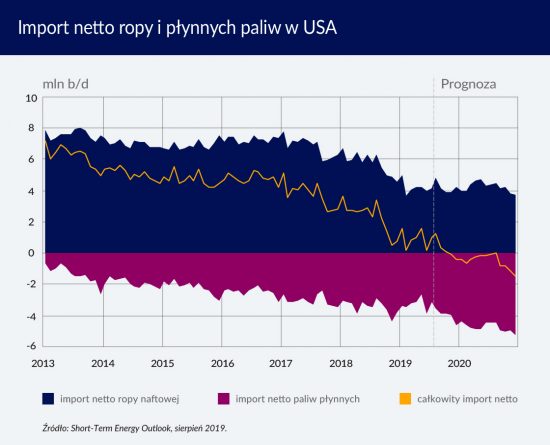

Zmiany w krajowej produkcji ropy doprowadziły do ograniczenia wielkości importu surowca z zagranicy. Od maksymalnego, średniorocznego poziomu 10,101 mln b/d odnotowanego w 2004 roku (według danych agencji Bloomberg), wielkość importowanej ropy do USA spadła o około 30 proc. i na koniec 2018 roku wyniosła średniorocznie 7,099 mln b/d (był to zarazem najniższy poziom od 1999 roku).

Warto również zaznaczyć, że na przełomie listopada i grudnia 2018 roku Amerykanie przez krótki okres czasu stali się eksportrem netto surowca – przełamując 75-letni okres uzależnienia kraju od zagranicznych dostaw ropy (według historyków zajmujących się rynkiem ropy naftowej, którzy oparli swoje badania na statystykach Amerykańskiego Instytutu Naftowego, Stany Zjednoczone były importerami ropy naftowej netto od 1949 roku). Warto podkreślić, że w ostatnich latach zauważalnie wzrosła wielkość eksportu surowca z USA (przy czym eksportują one częściej produkty rafinacji ropy niż surową ropę), co w kolejnych latach może przełożyć się na trwałość tego zjawiska. W tygodniu kończącym się 21 czerwca br. eksport ropy z USA osiągnął historyczny rekord na poziomie 3,770 mln b/d – biorąc natomiast pod uwagę średni roczny poziom z lat 2015-2018 wielkość eksportu USA uległa potrojeniu. Dla potwierdzenia tej hipotezy przytoczyć można prognozę Międzynarodowej Agencji Energetycznej (IEA), według której USA staną się eksporterem netto w 2021 roku.

Wojna handlowa zmieniła kierunki eksportu ropy

Jednym z głównych czynników, który w ostatnich latach spowodował wzrost eksportu ropy z USA był silny przyrost krajowej produkcji. Ropa wytwarzana w USA składa się głównie z lekkich, słodkich olejów, natomiast większość amerykańskich rafinerii przystosowana jest do przetwarzania ciężkich, kwaśnych odmian surowca (pochodzących dotychczas z Wenezueli oraz z Zatoki Perskiej). To nieprzystosowanie zmuszało amerykańskich producentów do poszukiwania nowych kontrahentów.

Ponadto wydłużający się konflikt handlowy pomiędzy Stanami Zjednoczonymi a Chinami prowadził do globalnego spowolnienie wzrostu gospodarczego, co doprowadziło do spadku popytu na surowiec (jego spadek potęgowany był także rozwojem innych źródeł energii – gazu i energii słonecznej), a w konsekwencji spowodowało spadek cen ropy. Państwa grupy OPEC, dla których ceny ropy naftowej mają istotny wpływ na rozwój gospodarczy, zdecydowały się na ograniczenie rodzimej produkcji, chcąc w ten sposób osłabić spadkową tendencję cen tego surowca. Powstającą lukę podażową wykorzystywali m.in. amerykańscy producenci. W okresie od października 2018 roku do marca 2019 roku wyeksportowali oni 470,2 mln baryłek ropy do 38 państw, w porównaniu z 359,3 mln baryłek ropy wysłanych do 31 państw 6 miesięcy wcześniej (według danych Census Bureau opracowanych przez Bloomberg).

W kolejnych miesiącach ta tendencja może być kontynuowana, ponieważ w dalszym ciągu ceny surowca spadają, a globalna gospodarka spowalnia. Co więcej, zdaniem analityków firmy Sanford C. Bernstein, aby ceny ropy utrzymały się w przyszłym roku w okolicy poziomu 60 dol./b kraje kartelu OPEC muszą jeszcze silniej zmniejszyć podaż surowca, tj. o kolejny 1 mln b/d. Takie działanie może wspomagać amerykańskich producentów i przyczyniać się do umocnienia ich pozycji rynkowej na globalnym rynku ropy naftowej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Zmiany w krajowej produkcji ropy doprowadziły do ograniczenia wielkości importu surowca z zagranicy. Od maksymalnego, średniorocznego poziomu 10,101 mln b/d odnotowanego w 2004 roku (według danych agencji Bloomberg), wielkość importowanej ropy do USA spadła o około 30 proc. i na koniec 2018 roku wyniosła średniorocznie 7,099 mln b/d (był to zarazem najniższy poziom od 1999 roku).

Zmiany w krajowej produkcji ropy doprowadziły do ograniczenia wielkości importu surowca z zagranicy. Od maksymalnego, średniorocznego poziomu 10,101 mln b/d odnotowanego w 2004 roku (według danych agencji Bloomberg), wielkość importowanej ropy do USA spadła o około 30 proc. i na koniec 2018 roku wyniosła średniorocznie 7,099 mln b/d (był to zarazem najniższy poziom od 1999 roku).