Podjęta w Szwajcarii inicjatywa pieniądza suwerennego, która w czerwcu ma być poddana pod głosowanie, drastycznie zmieniłaby system monetarny kraju. Doprowadziłaby do strat, zmniejszyła stabilność finansową, zakłóciła politykę fiskalną i monetarną, podważając niezależność banku centralnego.

W czerwcu 2018 roku obywatele Szwajcarii zagłosują nad inicjatywą tzw. suwerennego, czyli państwowego, pieniądza (ang. sovereign money). Inicjatywa ta zakłada radykalną reformę systemu monetarnego poprzez wycofanie wszystkich denominowanych we frankach szwajcarskich depozytów na żądanie z bilansów banków komercyjnych i zdeponowanie ich w Szwajcarskim Banku Narodowym (Swiss National Bank – SNB). Byłoby to zgodne z wcześniejszymi postulatami wymogu utrzymywania przez banki rezerw na poziomie 100 proc.

Inicjatywa wymagałaby kilku zasadniczych zmian w szwajcarskiej konstytucji. Pieniądz nie byłby już długiem, a SNB mógłby przekazywać fundusze państwu lub bezpośrednio gospodarstwom domowym. SNB gwarantowałby również dostateczną podaż kredytu poprzez pośredników finansowych i miałby prawo narzucać minimalne okresy utrzymywania aktywów finansowych.

Szwajcarska inicjatywa nie liczy się jednak z nagromadzoną dotąd wiedzą o makroekonomii i ekonomii monetarnej. Po jej wdrożeniu wszystkie depozyty na żądanie denominowane we frankach szwajcarskich zniknęłyby z bilansów banków komercyjnych i zostałyby zdeponowane w Szwajcarskim Banku Narodowym. W ogólnym rozrachunku taka reforma doprowadziłaby do powstania strat, zmniejszenia stabilności finansowej, zakłóciłaby politykę fiskalną i monetarną państwa, podważając niezależność banku centralnego.

Dyskusja o reformach monetarnych jest oczywiście ciekawa z akademickiego punktu widzenia, jednak toczona w Szwajcarii debata wkroczyła na arenę polityczną, na której padają argumenty mało rzetelne od strony naukowej, a często wręcz błędne. Choć jednak większość polityków i ekonomistów opowiedziała się przeciwko pomysłowi, warto przeanalizować przytaczane argumenty i zbadać potencjalne implikacje inicjatywy z perspektywy ekonomicznej.

Omawiany projekt wynika z motywacji etycznych i politycznych, które nie uwzględniają dostępnej nam wiedzy o makroekonomii czy ekonomii monetarnej. Jest on po części motywowany niechętnym stosunkiem autorów do banków komercyjnych po niedawnym kryzysie finansowym. Chcieliby oni zwłaszcza ograniczyć zdolność banków do kreacji pieniądza w drodze przyjmowania depozytów na żądanie, a przy okazji przejąć część bankowych zysków. Zwolennicy reformy twierdzą też, że pozwoli ona uniknąć kryzysów finansowych i zwiększy ogólną stabilność gospodarczą. Na koniec często oskarżają krytyków proponowanej reformy o działanie w interesów banków.

Niektóre moje zastrzeżenia dotyczą podstawowych słabości tzw. suwerennego pieniądza w ogóle, inne zaś mankamentów konkretnego planu proponowanego do wdrożenia w Szwajcarii. We wspólnej pracy z Eleną Parazzi pokazujemy, że redystrybucyjne skutki proponowanej szwajcarskiej reformy doprowadzą do wyraźnego obniżenia poziomu dobrobytu, i że istnieją lepsze sposoby realizacji reformy tzw. pieniądza suwerennego.

Proponowana reforma dotyczy wyłącznie depozytów na żądanie denominowanych w walucie krajowej (które stanowią mniej niż 20 proc. zobowiązań bankowych). Na SNB nakłada różne ograniczenia. Wymagałaby, aby rezerwy zdeponowane w SNB nie były oprocentowane.

Ponadto nie określono dokładniej kilku aspektów wdrożenia reformy, co wprowadza wysoki stopień niepewności.

Błędne argumenty za

Niektóre argumenty za reformą opierają się na twierdzeniach nieprawdziwych lub niezgodnych z dowodami empirycznymi.

- Banki i kreacja pieniądza.

Możemy tutaj wyróżnić dwie perspektywy: z jednej strony banki mogą tworzyć depozyty przy okazji udzielania kredytów; z drugiej strony banki pośredniczą w przepływach pieniężnych między depozytami i kredytami. Jak wyjaśniał choćby Tobin (1963), te dwie perspektywy są wzajemnie spójne. W stanie równowagi wartość depozytów tworzonych przez banki musi być równa wartości pożądanej przez deponentów, a bank centralny może wpływać na tę równowagę.

Istnieje jednak grupa ludzi, którzy akceptują tylko tę pierwszą perspektywę i odrzucają tę drugą, co jest oczywiście błędne. Twierdzą oni również, że większość ekonomistów nie rozumie jak działają banki, ponieważ modele ekonomistów koncentrują się na drugiej perspektywie. Na swoim blogu Paul Krugman nazwał ten pogląd „mistycyzmem monetarnym” lub „mistycyzmem bankowym”.

Prowadzi to do tezy, że banki tworzą pieniądze „z niczego”. Zwolennicy pieniądza państwowego uważają tę dowolność za niedopuszczalną i co za tym idzie, uznają, że bank centralny powinien kontrolować depozyty na żądanie. Ale to przekonanie opiera się na błędnej postawie „monetarnego mistycyzmu”.

- Państwowy pieniądz i kryzysy finansowe

Twierdzenie, że suwerenny pieniądz może zapobiec kryzysom, teoretycznie mogłoby być prawdziwe, gdyby powodowało je masowe wycofywanie depozytów na żądanie, podobnie jak w przypadku paniki bankowej z modelu Diamonda-Dybviga. Jednak w ostatnich dziesięcioleciach żaden kryzys finansowy nie został spowodowany przez taki „run” na bank. Obrońcy pieniądza państwowego twierdzą również, że kontrola depozytów pozwoliłaby na stabilizację polityki kredytowej. To z kolei pomogłoby ustabilizować cykl koniunkturalny.

To rozumowanie byłoby prawidłowe pod warunkiem wysokiej korelacji pomiędzy podażą pieniądza i kredytów, obserwowanej w krótkim okresie. Tymczasem badania empirycznie nie potwierdzają istnienia takiej zależności. Schularick i Taylor pokazali, że chociaż przed II wojną światową istniał ścisły związek między podażą kredytów a podażą „szerokiego pieniądza”, w późniejszym okresie nastąpiło oddzielenie tych dwóch zjawisk. W przypadku Szwajcarii nie stwierdzamy korelacji między miesięcznymi zmianami w podaży pieniądza i kredytu.

Potencjalne skutki reformy

Niezależnie od argumentów za i przeciw reformie, możemy zastanowić się, co by się stało, gdyby rzeczywiście została wprowadzona.

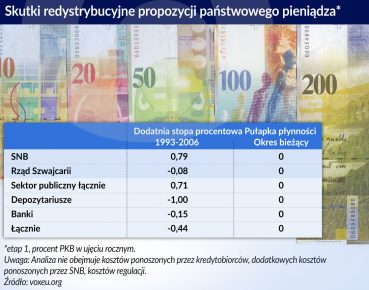

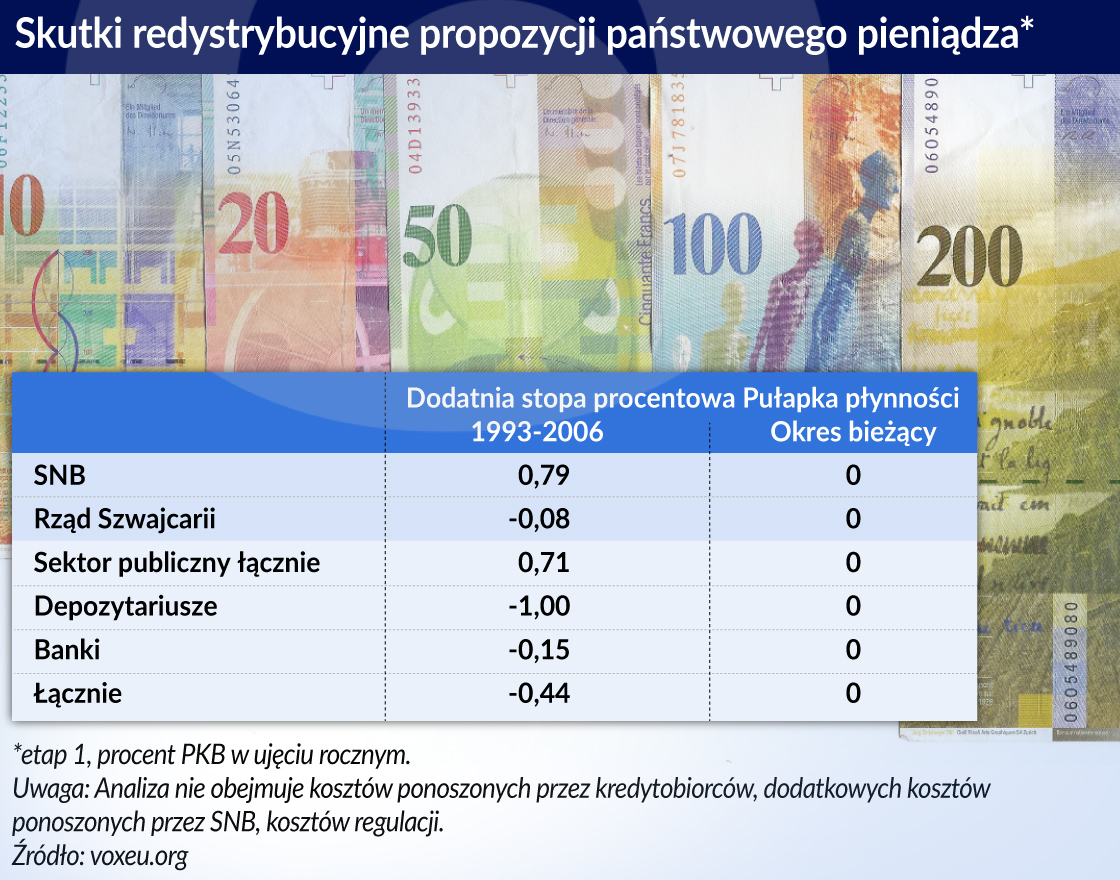

Etap 1: Depozyty na żądane zostają wyłączone z bilansów banków, ale finansowanie bankowe pozostaje na niezmienionym poziomie dzięki kredytom z banku centralnego.

W takiej sytuacji centralną kwestią staje się redystrybucja zasobów pomiędzy bankami, państwem i deponentami. Badam tą kwestię, wykorzystując model monopolistycznej konkurencji banków. Ponieważ wyniki zależą od poziomu stóp procentowych, rozpatruję przedkryzysowy okres lat 1993-2006. (W obecnym środowisku niemal zerowych stóp procentowych efekty redystrybucyjne były znikome.)

Wyniki analizy porównawczej nie zaskakują – zyskałby bank centralny, ponieważ nie płaci on odsetek od depozytów. Z drugiej strony brak wypłaty odsetek oznacza, że stracą deponenci, ponieważ muszą oni także pokrywać koszty operacyjne. Wpływ zmian na banki byłby bardziej ograniczony. Ogólnie biorąc, reforma doprowadziłaby do strat.

Etap 2: Banki znajdują alternatywne źródła finansowania w celu zastąpienia depozytów na żądanie.

Poza redystrybucją w fazie 1, niektóre cechy reformy będą miały znaczące implikacje makroekonomiczne. Alternatywne finansowanie banków, na przykład na międzynarodowych rynkach finansowych, będzie prawdopodobnie droższe i zasadniczo zwiększy koszty zaciągania kredytów.

Poza tym finansowanie alternatywne będzie prawdopodobnie mniej stabilne niż krajowe depozyty na żądanie i może prowadzić do zachwiania równowagi finansowej. Reforma zakłóciłaby też politykę fiskalną poprzez zwiększenie transferów z banku centralnego.

Z pewnością utrudniłaby ona prowadzenie polityki pieniężnej. SNB mógłby stracić możliwość stosowania swoich obecnych instrumentów, które działają w znacznej mierze poprzez szybki wpływ na bazę monetarną. Oznaczałoby to, że SNB powróci do polityki celu monetarnego. SNB stosował taką strategię w okresie od upadku systemu Bretton Woods do roku 2000, kiedy to przeszedł do polityki zorientowanej na cel inflacyjny i kontrolę krótkoterminowych stóp procentowych. Bank centralny miał istotne powody, aby zrezygnować z poprzedniego systemu, a powrót do niego wyraźnie pogorszyłby jakość polityki pieniężnej.

Mówiąc bardziej ogólnie, ustanawianie w konstytucji federalnej ograniczeń co do sposobu realizacji polityki pieniężnej byłoby niepożądane i niezgodne z zasadą niezależności banku centralnego.

Wdrożenie systemu państwowego pieniądza stanowiłoby istotną reformę gospodarczą w każdym kraju, a zatem warunkiem wstępnym jej realizacji powinna być jej szczegółowa analiza ekonomiczna. Zarówno jednak przesłanki, jak i konkretne rozwiązania proponowanej reformy w Szwajcarii dystansują się od stanu wiedzy z zakresu ekonomii. Słabością szwajcarskiego systemu demokratycznego jest to, że obywatele mogą głosować nad inicjatywami gospodarczymi pomimo braku takich analiz.

Philippe Bacchetta jest profesorem makroekonomii Szwajcarskiego Instytutu Finansów na Uniwersytecie w Lozannie; pracownik naukowy CEPR.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.