Tanie mieszkania na wynajem zmobilizują kapitał i młodych

Według szacunków Ministerstwa Infrastruktury i Budownictwa w Polsce brakuje około miliona mieszkań. Jest to przyczyną wielu problemów społecznych, które mogą być rozwiązane przez inne wykorzystanie zasobów, już będących do dyspozycji Skarbu Państwa.

Według raportu „Mieszkalnictwo w Polsce” przygotowanego przez fundację Habitat for Humanity około 60 proc. potrzeb mieszkaniowych odczuwają ubogie gospodarstwa domowe, których nie stać na dokonanie zakupu na rynku. Oznacza to, że brakuje przede wszystkim mieszkań na wynajem. Problem ten dotyczy głównie osób młodych, dopiero rozpoczynających karierę zawodową. Według raportu „Finansowy portret młodych” przygotowanego przez Krajowy Rejestr Długów ok. 53 proc. dorosłych Polaków poniżej 35 roku życia nadal mieszka z rodzicami.

Zbyt mała liczba lokali powoduje liczne problemy społeczne. Według fundacji Habitat for Humanity konsekwencją tego stanu rzeczy jest nie tylko emigracja, ale tez ograniczenie dzietności, co przy naszej sytuacji demograficznej jest szczególnie niepokojące. Młodzi mieszkający z rodzicami niechętnie decydują się na powiększenie rodziny, co z pewnością jest jedną z przyczyn najniższego spośród krajów Unii Europejskiej notowanego w Polsce wskaźnika dzietności.

Innym poważnym problemem, który dostępność tanich mieszkań na wynajmem może pomóc rozwiązać, jest niska mobilność siły roboczej w Polsce. Według badań CBOS tylko 31 proc. Polaków jest skłonna przeprowadzić się do innej miejscowości w przypadku otrzymania oferty lepiej płatnej pracy. Co więcej, respondenci za najważniejszą barierę przeciwko zmianie miejsca zamieszkania wskazują zbyt wysokie ceny na rynku nieruchomości – odpowiedź tę wskazało 39 proc. badanych.

Zwiększenie mobilności siły roboczej przyczynia się do zmniejszenia różnic ekonomicznych i społecznych między regionami. Pod tym względem tanie mieszkania na wynajem w dużych miastach mogą zachęcić osoby z regionów słabiej rozwiniętych borykających się z wysokim bezrobociem do przyjazdu do tych obszarów Polski, gdzie rąk do pracy brakuje. A jest kogo zachęcać. Według Eurostatu około 12,5 proc. siły roboczej w naszym kraju pracuje w rolnictwie, podczas gdy średnia dla UE wynosi mniej więcej 5 proc.

W przyszłości zapotrzebowanie na mieszkania na wynajem może jeszcze wzrosnąć ze względu na zwiększenie dynamiki rynku pracy. Z powodu robotyzacji wiele dzisiejszych zawodów przestanie istnieć, co wymusi potrzebę częstego przekwalifikowywania części pracowników. Trudno zagwarantować, że nowe miejsca pracy będą powstawać w tych samych miejscach, gdzie będą znikać stare. Mobilna siła robocza stanie się wówczas istotnym atutem zwiększającym konkurencyjność gospodarki.

Problem z dostępnością mieszkań na wynajem dostrzega także rząd Beaty Szydło. Odpowiedzią ma być program Mieszkanie Plus. Jego celem jest oferowanie lokali na wynajem poniżej ceny rynkowej, a sama inicjatywa ma poradzić sobie bez dotacji budżetowych, czyli bez wsparcia podatnika. Zarządzać nim będzie Narodowy Fundusz Mieszkaniowy (NFM), który zostanie wyposażony przez Skarb Państwa w grunty. Niestety w chwili pisania niniejszego tekstu dalsze szczegóły programu nie były jeszcze znane (artykuł nadesłany do redakcji w ramach konkursu Obserwatora Finansowego pt: „Gdyby to zależało ode mnie, to…”, przyp. red. OF).

Finansowanie project finance

Gdyby to zależało ode mnie, inwestycje mieszkaniowe NFM byłyby realizowane w formule project finance. Wysoki poziom dźwigni finansowej stosowany w tym wypadku pozwala na wykorzystanie w znacznym stopniu stosunkowo taniego kapitału obcego. Dzięki temu możliwe jest osiągnięcie obu celów programu, czyli zaoferowanie lokali poniżej ceny rynkowej bez obciążania podatnika.

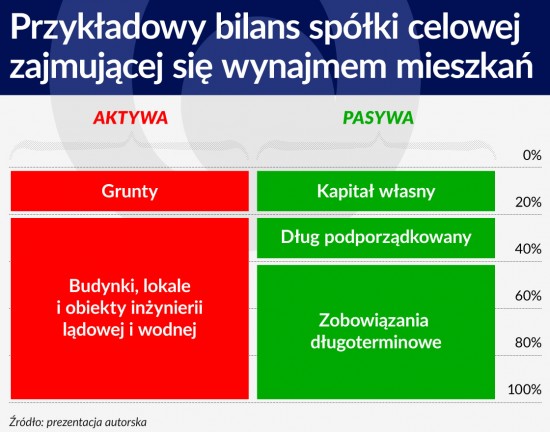

Ta metoda finansowania wymaga założenia spółki celowej, której zadaniem byłaby budowa i późniejsze zarządzanie konkretnym osiedlem. Powierzone przez Skarb Państwa działki posłużyłyby za kapitał, który NFM wnosiłby w formie aportu do spółki specjalnego przeznaczenia (spółki celowej), mającej za zadanie budowę i późniejsze zarządzanie osiedlem mieszkaniowym. W zamian Fundusz otrzymywałby 100 proc. udziałów w założonej przez siebie spółce. Zakładając, że są to grunty w często atrakcyjnych lokalizacjach, ich wartość może stanowić nawet 20 proc. całkowitego kapitału potrzebnego do ukończenia inwestycji.

Przy pokryciu około 10-20 proc. kapitału można liczyć na emisję obligacji podporządkowanych, czyli takich, które w przypadku niepowodzenia przedsięwzięcia są spłacane po pokryciu roszczeń wobec zwykłych obligatariuszy i kredytodawców, ale przed kapitałem własnym (w tym przypadku NFM). Z definicji są niezabezpieczone majątkiem przedsięwzięcia. Spełniają one bardzo istotną rolę, bowiem z punktu widzenia kredytodawców są traktowane jak kapitał. Wierzytelności z ich tytułu są przecież spłacane już po zaspokojeniu roszczeń owych kredytodawców. To bardzo ważne, bo dzięki temu zmniejsza się poziom dźwigni finansowej spółki celowej, więc zwiększa się jej zdolność kredytowa. Dzięki temu pozostały zaciągany przez nią dług jest tańszy.

Zakupem takich papierów wartościowych mógłby być zainteresowany Polski Fundusz Rozwoju (PFR), czyli spadkobierca spółki Polskie Inwestycje Rozwojowe. Jako fundusz państwowy jest on zainteresowany nie tylko osiąganiem zysku księgowego, ale także dofinansowywaniem inwestycji korzystnych z punktu widzenia społecznego – a tanie mieszkania na wynajem bez wątpienia wpisują się do tej kategorii.

Pozostały kapitał uzyskany byłyby na rynku finansowym w postaci długu zabezpieczonego majątkiem powstałym w trakcie inwestycji. Czyli byłby po prostu pożyczony pod zastaw wybudowanych bloków. I w tym momencie pojawia się największy problem, czyli znalezienie instytucji, które będą skłonne wesprzeć spółkę celową należącą do Narodowego Funduszu Mieszkaniowego.

Skąd wziąć kapitał

Tradycyjnie przy metodzie project finance najbardziej rozpowszechnioną metodą finansowania obcego jest kredyt bankowy. Można się spodziewać, że także w tym wypadku krajowe instytucje finansowe będą chętne do uczestnictwa w projektach budowlanych. Kredyty udzielone spółkom oferującym mieszkania na wynajem mogłyby być świetną alternatywą dla portfeli kredytów hipotecznych udzielanych klientom indywidualnym.

Innym tradycyjnym źródłem pozyskania kapitału w ramach project finance są obligacje przychodowe, czyli zabezpieczone przyszłymi przychodami generowanymi przez projekt. Mają one duży potencjał na wsparcie banków uderzonych przez podatek bankowy jako źródło kapitału dla projektu. Projekty mieszkaniowe z definicji są długoterminowe, więc także instrumenty emitowane w celu ich sfinansowania miałyby długi termin zapadalności. Takimi instrumentami są zainteresowane przede wszystkim fundusze emerytalne.

W Polsce bardzo duży potencjał tkwi w Otwartych Funduszach Emerytalnych, które – po odpowiedniej reformie – miałyby znaczący potencjał wsparcia kapitałowego projektów budowlanych. Umożliwienie OFE zakupu obligacji emitowanych przez spółki celowe należące do NFM przyniosłoby dwie korzyści. Z jednej strony, oczywiście, otworzyło rzekę pieniędzy na zaspokojenie potrzeb mieszkaniowych Polaków. Z drugiej zaś udostępniło OFE dodatkową możliwość lokaty kapitału w bezpieczne aktywa, której fundusze te potrzebują po odebraniu im obligacji skarbowych w 2014 roku. W maju 2016 r. w strukturze portfeli OFE dominowały akcje spółek, które stanowiły aż 75 proc. wartości ich aktywów. Taki udział aktywów stosunkowo ryzykownych bez wątpienia nie działa na korzyść przyszłych emerytów.

Na polski rynek powinny zostać także wprowadzone fundusze inwestujące w nieruchomości, tzw. REIT (Real Estate Investment Trust), które również mogłyby w znacznym stopniu wesprzeć finansowo państwowy program budownictwa mieszkaniowego. Kluczowe w tym powinno być objęcie krajowych REIT-ów takimi samymi przepisami podatkowymi, jakimi cieszą się za granicą. Certyfikaty emitowane przez te fundusze mogłyby stanowić dodatkową formę dywersyfikacji portfeli OFE.

Jak to się opłaca

Oferowanie przez NFM mieszkań poniżej ceny rynkowej jest możliwe z czterech powodów:

Po pierwsze, dzięki otrzymaniu od Skarbu Państwa działki budowlanej za darmo można uniknąć dużej części kosztów.

Po drugie, odchodzi marża dla dewelopera.

Po trzecie, budowane bloki miałyby być pozbawione podziemnych garaży, piwnic itp., co znacząco obniża koszty.

Po czwarte, odsetki od kapitału obcego są w Polsce traktowane jak koszt podatkowy, więc przy zastosowaniu wysokiego wskaźnika dźwigni finansowej kapitał potrzebny do budowy mieszkań staje się bardzo tani.

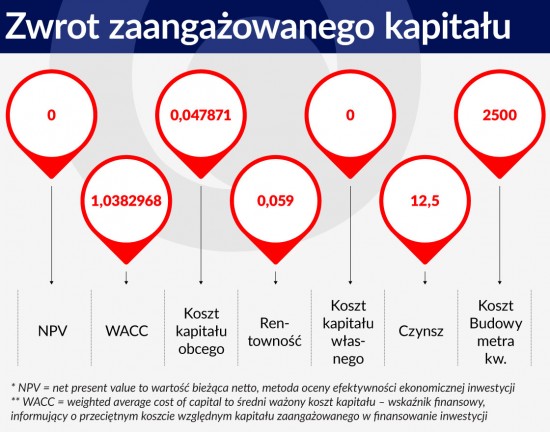

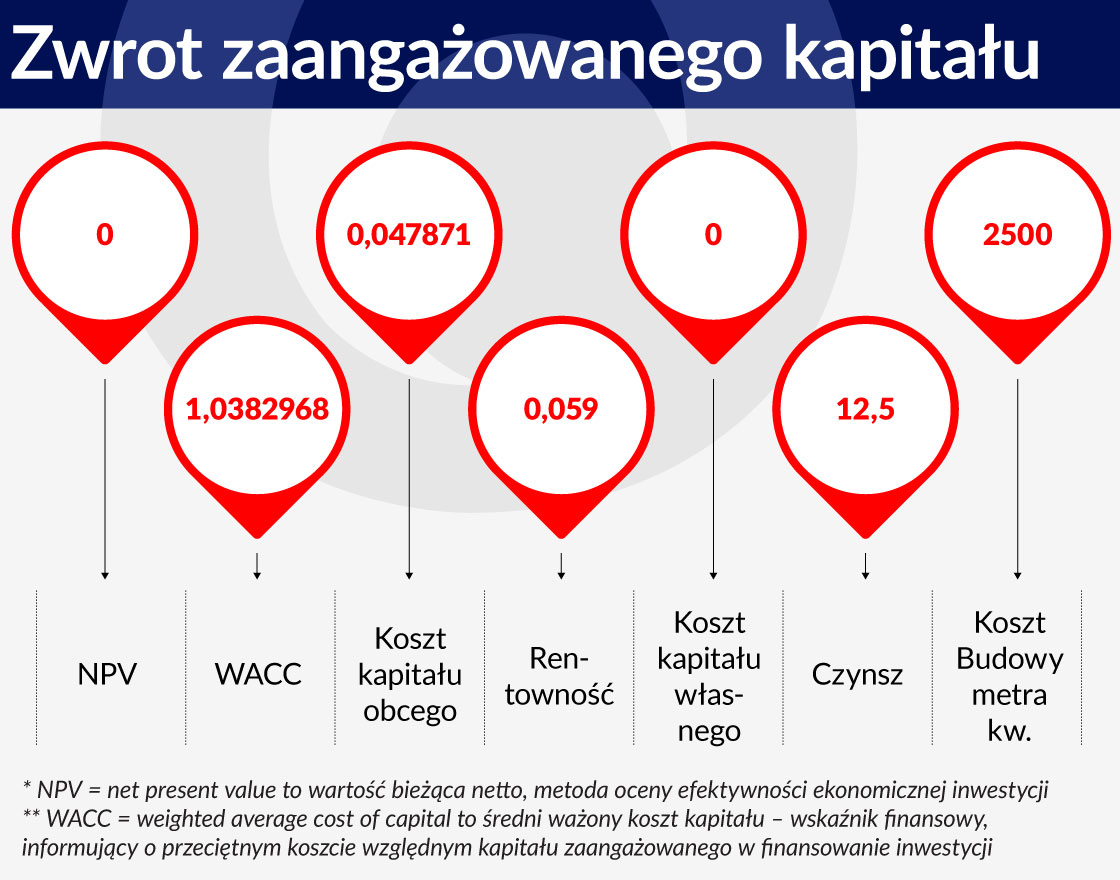

Przy założeniu kosztu wybudowania jednego metra kwadratowego mieszkania na poziomie 2500 zł, średniego czynszu netto (po uwzględnieniu kosztów eksploatacyjnych) w wysokości 12,5 zł miesięcznie za metr i 30-letniego horyzontu inwestycyjnego, wewnętrzna stopa zwrotu (IRR) z projektu wynosi około 3,8 proc. Jeśli uznamy, że kapitał własny jest darmowy (alternatywnym wykorzystaniem gruntów jest dalsze nieużytkowanie), daje to możliwy do zaoferowania zwrot dla inwestorów, z uwzględnieniem tarczy podatkowej, na poziomie 5,9 proc. To znacznie powyżej średniego oprocentowania kredytu hipotecznego, które nie przekracza 5 proc.

Można założyć, że kredyt udzielony spółce specjalnego przeznaczenia mającej w portfelu wiele mieszkań będzie tańszy niż kredyt udzielony pod zastaw jednego takiego mieszkania. Z drugiej jednak strony, stopy procentowe w długim okresie najprawdopodobniej nie utrzymają się na obecnym poziomie. Stąd w analizie dodatkowa premia jest jak najbardziej na miejscu.

Powyższe obliczenia nie uwzględniają przekazania lokatorowi mieszkania na własność. Gdyby to umożliwić za dopłatą 20 proc. do czynszu, tak jak przewiduje program Mieszkanie +, wewnętrzna stopa zwrotu rośnie do około 5,3 proc. Przy niezmienionym koszcie kapitału obcego daje to zwrot na kapitale własnym na poziomie 7,4 proc. rocznie. To wystarczająco dużo, by móc zaproponować rekompensatę za udział w programie spółkom skarbu państwa, wojsku i gminom, które są w posiadaniu większości państwowych gruntów.

Co może się nie udać

Niestety (a może na szczęście) życie to nie jest tabelka w Excelu i program obarczony jest wieloma rodzajami ryzyka. Jednym z najistotniejszych jest z pewnością zagrożenie, że publiczny fundusz okaże się mniej efektywny w zarządzaniu kosztami niż prywatny deweloper i budowa nie będzie tak tania, jak zakładano. Z tego powodu konieczny jest bardzo ostrożny dobór kadr zarządzających NFM, dokonywany według kompetencji. Rekrutacja powinna zostać przeprowadzona przez niezależną agencję spośród osób mających doświadczenie w branży deweloperskiej.

Innym problemem może się okazać awersja do ryzyka potencjalnych pożyczkodawców, co oczywiście odbije się na koszcie udostępnionego przez nich kapitału. Wysokie ryzyko inwestycyjne wynika z faktu, że mieszkania wynajmowane poniżej ceny rynkowej będą udostępniane ludziom raczej mało zamożnym, u których występuje wysokie prawdopodobieństwo nieregulowania zobowiązań w terminie. Innymi słowy – banki w obawie, że lokatorzy nie będą płacić czynszu na czas mogą być mniej chętne do udzielenia pożyczki spółce specjalnego przeznaczenia.

Biorąc pod uwagę fakt, że mieszkania mają być oferowane poniżej stawek rynkowych, nie powinno być problemów ze znalezieniem chętnych do ich zapełnienia. Problemem jest raczej zwolnienie lokali przez osoby niezdolne do comiesięcznej zapłaty za wynajmowane mieszkanie. Z tego powodu konieczna jest liberalizacja praw lokatorów, tak by osoby notorycznie niepłacące czynszu miały świadomość, że mieszkanie utracą. Ułatwienie ewentualnej eksmisji zwiększyłoby także podaż mieszkań na zasadach rynkowych poprzez ograniczenie ryzyka związanego z inwestycją.

Lokatorzy powinni być motywowani do regulowania czynszu nie tylko kijem, ale też marchewką. Bez wątpienia jest nią możliwość otrzymania mieszkania na własność po 30 latach regularnych spłat. Ponieważ chcemy zwiększyć mobilność siły roboczej, powinna istnieć możliwość przeprowadzki do innego mieszkania objętego programem, bez utraty wpłaconego na poczet własnych czterech kątów kapitału. W ten sposób mieszkania w cenie preferencyjnej działałyby jak płace motywacyjne – wynajmujący mieliby dodatkową motywację do płacenia czynszu, ponieważ baliby się utraty mieszkania otrzymanego poniżej ceny rynkowej.

Program budownictwa tanich mieszkań na wynajem z pewnością jest w Polsce konieczny. Jego założenia są ambitne i obarczone wieloma rodzajami ryzyka, ale po wprowadzeniu kompleksowych reform możliwe do spełnienia nawet bez obarczania podatnika kosztami inicjatywy. Dzięki temu nawet najbardziej zagorzali liberałowie gospodarczy nie powinni protestować

Artykuł brał udział w tegorocznej edycji konkursu Obserwatora Finansowego ”Gdyby to zależało ode mnie, to…”

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.