Na początku sierpnia na rynku kapitałowym zadebiutował Europe 2020 Project Bond Initiative, wspólny projekt UE i Europejskiego Banku Inwestycyjnego. Unijne wsparcie uzyskała emisja obligacji na refinansowanie kosztu wybudowania instalacji przechowywania gazu ziemnego. Emisja obligacji projektowych to nowa formuła finansowania unijnych inwestycji infrastrukturalnych.

(infografika: Darek Gąszczyk/CC BY-SA by 401(K) 2013)

Emisja obligacji, która jako pierwsza uzyskała unijne wsparcie dokonana została przez spółkę Watercraft Capital z Luksemburga na kwotę 1,4 mld euro. Emisja ma na celu refinansowanie kosztu wybudowania instalacji przechowywania gazu ziemnego zlokalizowanej pod dnem morskim w pobliżu portu Vinaroz, na północno – wschodnim hiszpańskim wybrzeżu Morza Śródziemnego.

Rozwój inicjatywy obligacji projektowych (Europe 2020 Project Bond Initiative, PBI) jest śledzony z dużą uwagą przez koła biznesowe w Europie, gdyż może mieć ona wielkie znaczenie dla zapewnienia korzystnego finansowania długoterminowego dla dużych projektów inwestycyjnych w sferze infrastruktury w okresie nowej unijnej perspektywy finansowej w latach 2014-2020.

Skąd się wzięła inicjatywa obligacji projektowych

Celem inicjatywy obligacji projektowych UE i EBI jest stymulowanie możliwości pozyskiwania finansowania dłużnego na rynku kapitałowym dla potrzeb dużych projektów infrastrukturalnych o znaczeniu transeuropejskim. Program PBI w szczególności ma stworzyć warunki dla zwiększonego finansowania rozwoju infrastruktury przez sektor prywatny, w tym poprzez projekty partnerstwa publiczno – prywatnego (PPP), w drodze udzielania przez instytucje unijne wsparcia dla firm realizujących kluczowe projekty inwestycyjne.

Pojęcie „obligacji projektowych” oznacza w ogólnym sensie obligacje, których spłata oparta jest o przepływy finansowe konkretnego projektu inwestycyjnego, wyodrębnione z całego bilansu firmy bądź instytucji sponsorującej projekt. W projektach infrastrukturalnych organizowanych i finansowanych przez firmy prywatne instrument ten wykorzystywany jest przede wszystkim w formule „Project Finance”, gdzie finansowanie dla projektu inwestycyjnego pozyskiwane jest przez spółkę celową (ProjectCo, SPV), założoną wyłącznie dla realizacji danego projektu. Tak więc termin „obligacje projektowe” odnosi się w kontekście inicjatywy UE i EBI do obligacji emitowanych przez prywatne spółki projektowe przy wsparciu finansowym lub gwarancyjnym udzielanym przez EBI.

Rynek obligacyjny stanowił dotychczas w Europie stosunkowo nieznaczne źródło finansowania dłużnego dla projektów infrastrukturalnych realizowanych w trybie „Project Finance”. Dominującym źródłem takiego finansowania w krajach europejskich tradycyjnie były i nadal pozostają średnio- i długoterminowe kredyty bankowe.

Można wskazać na dwa strukturalne powody marginalnej roli emisji obligacji na europejskim rynku „Project Finance”. Zasadniczą przyczyną jest zbyt wysokie – jak na wymagania inwestorów rynku kapitałowego – ryzyko kredytowe, jakie przedstawia dla wierzycieli dług celowych spółek projektowych. Jak uczy wieloletnie doświadczenie projektów inwestycyjnych realizowanych w trybie „Project Finance”, spółki projektowe uzyskują od głównych agencji ratingowych ocenę bądź poniżej granicy ratingu inwestycyjnego, bądź co najwyżej w dolnej strefie ratingu inwestycyjnego (zazwyczaj na poziomie „BBB” w symbolice Fitch Ratings i Standard & Poor’s oraz „Baa” w symbolice Moody’s).

Na wielu rynkach jest to rating zbyt niski dla kluczowych inwestorów instytucjonalnych, takich jak fundusze emerytalne czy towarzystwa ubezpieczeniowe. Inwestorzy ci akceptują obligacje z wysokim ratingiem, np. dopiero od poziomu „BBB+”(Fitch i S&P)/”Baa1”(Moody’s) lub ”A” wzwyż. Różnica nie wydaje się duża – zaledwie 1-3 kreski („notches”) w skali ratingu – ale w praktyce zamyka ona spółkom projektowym swobodny dostęp do rynku kapitałowego.

Drugą przyczyną ograniczonego korzystania przez promotorów projektów z emisji obligacji dla finansowania inwestycji realizowanych w trybie „Project Finance” jest mniejsza elastyczność tego instrumentu w porównaniu do kredytu bankowego. Jest to szczególnie odczuwalne w fazie przygotowania projektu oraz w trakcie fazy budowlanej. Projekty infrastrukturalne z reguły wymagają przedłożenia stronie publicznej przez potencjalnych inwestorów prywatnych ofert obejmujących ustalone i wiążące warunki finansowania, co jest dla inwestorów znacznie łatwiejsze do uzyskania we współpracy z bankiem udzielającym własnej promesy kredytowej niż z bankiem inwestycyjnym, który ma dopiero zorganizować sprzedaż obligacji na rynku publicznym.

Bankowy kredyt inwestycyjny lepiej też odpowiada warunkom fazy budowlanej, gdyż umożliwia on stopniowe uruchamianie finansowania w miarę postępu prac, podczas gdy emisja obligacji powoduje, że spółka projektowa otrzymuje od razu całą pozyskaną kwotę, która z natury rzeczy przekracza jej początkowe potrzeby. Wreszcie, już w trakcie projektu, ale szczególnie podczas fazy budowlanej, często zachodzi potrzeba podejmowania szybkich decyzji co do zmian w planach i harmonogramach projektu, wymagających uzgodnień z dawcami finansowania, co znowu jest znacznie prostsze w wypadku banków bezpośrednio kredytujących projekt, niż inwestorów rynku kapitałowego.

Relatywnie wysokie ryzyko fazy budowlanej w połączeniu z trudnościami w pogodzeniu wymagań prawnych i organizacyjnych tej fazy projektu z procedurą emisji obligacji leżą u podłoża tradycyjnej niechęci większości inwestorów instytucjonalnych do akceptowania projektów obejmujących fazę budowlaną (greenfield projects). Inwestorzy ci nie dysponują ani specjalistyczną wiedzą, ani możliwościami kadrowymi i organizacyjnymi niezbędnymi dla bieżącej analizy i monitoringu projektów w fazie wysokiego ryzyka. W praktyce prowadzi to do sytuacji, w której inwestorzy rynku kapitałowego są przede wszystkim skłonni refinansować koszt już zrealizowanej fazy budowlanej, lub inaczej mówiąc, finansować projekty będące w fazie operacyjnej (brownfield projects).

Inicjatywa obligacji projektowych UE i EBI jest nakierowana na rozwiązanie problemu ryzyka – jej celem jest podniesienie jakości kredytowej projektów infrastrukturalnych w takim stopniu, aby obligacje emitowane przez spółki celowe mogły uzyskiwać rating inwestycyjny na poziomie akceptowalnym dla szerokiego kręgu inwestorów obligacyjnych. Inicjatywa PBI nie zawiera natomiast rozwiązań, które zwiększałyby elastyczność emisji obligacji jako instrumentu finansowania projektów inwestycyjnych w formule „Project Finance”. Jest to potencjalnie istotna słabość unijnego programu.

Rozwój inicjatywy obligacji projektowych

Faza przygotowań do wprowadzenia na rynek kapitałowy unijnych obligacji projektowych trwała niemal 3 lata. Ten zaskakująco długi okres jest wynikiem proceduralnych i politycznych komplikacji w przeprowadzeniu nowej inicjatywy przez proces legislacyjno-budżetowy Unii, a także bardzo ostrożnego podejścia do niej przez inwestorów rynku kapitałowego i agencje ratingowe.

Po raz pierwszy o zamyśle wdrożenia obligacji projektowych poinformował oficjalnie przewodniczący Komisji Europejskiej Jose Barroso w dorocznym orędziu o stanie Unii Europejskiej 7 września 2010 r. Idea wsparcia dla inwestycji infrastrukturalnych poprzez podnoszenie standingu kredytowego projektów nie była już wtedy dla instytucji Unii Europejskiej czymś nowym. Prekursorem obligacji projektowych stał się w szczególności instrument gwarancyjny ustanowiony w czerwcu 2007 roku dla wsparcia kluczowych projektów Transeuropejskich Sieci Transportowych (Loan Guarantee Instrument for Trans-European Transport Network Projects, w skrócie LGTT).

Istota koncepcji wsparcia kredytowego projektu przez UE i EBI polega na wyróżnieniu w strukturze długu spółki projektowej dwóch transz, długu uprzywilejowanego (senior debt) oraz długu podporządkowanego (subordinated debt) oraz udzieleniu przez EBI gwarancji dla transzy podporządkowanej. Gwarancja dla długu podporządkowanego powoduje automatycznie spadek ryzyka długu uprzywilejowanego, gdyż efektywnie gwarantuje spłatę tego długu. Dzieje się tak dlatego, że obsługa transzy podporządkowanej następuje dopiero po pełnym zaspokojeniu wierzycieli z transzy uprzywilejowanej, zaś wielkość transzy podporządkowanej jest skalkulowana na takim poziomie, aby z dużym prawdopodobieństwem zaabsorbować oczekiwane straty kredytowe (first-loss) oszacowane na podstawie projektów o podobnym profilu.

Dlaczego Unia i EBI zdecydowały się na taką dość skomplikowaną formę wsparcia kredytowego dla infrastruktury, a nie np. bezpośrednią 100-proc. gwarancję dla długu spółek projektowych? Instrument długu podporządkowanego jest dość często stosowany na rynku „Project Finance”, gdyż jest bardzo efektywnym narzędziem kształtowania profilu ryzyka kredytowego projektu. Wielkość transzy długu podporządkowanego niezbędna dla pokrycia statystycznej „pierwszej straty” i stąd zapewnienia bezpieczeństwa wierzycielom z transzy uprzywilejowanej mieści się między 10 i 20 proc. całego długu projektu. Dzięki temu UE i EBI osiągają zamierzony cel przy pomocy znacznie mniejszego zaangażowania finansowego niż przy pełnej gwarancji.

Komisja zaproponowała dla programu obligacji projektowych sprawdzoną formułę współpracy pomiędzy Unią Europejską a EBI w zakresie podziału ról odgrywanych w programie oraz podziału ryzyka finansowego (risk-sharing), zastosowaną wcześniej przy LGTT. Zgodnie z tą formułą Komisja Europejska określa kształt inicjatywy na poziomie politycznym (w tym jej związek z szerszymi programami gospodarczymi Unii), powoduje wydanie niezbędnych aktów prawnych przez Parlament Europejski i Radę UE, wreszcie zapewnia wkład finansowy z unijnego budżetu dla pokrycia uzgodnionej z EBI części ryzyka programu. Natomiast EBI jest partnerem programu na poziomie operacyjnym. To EBI selekcjonuje i analizuje projekty pod kątem kryteriów programu, przyjmuje bezpośrednie zaangażowanie kredytowe lub gwarancyjne w projekty oraz ponosi rezydualny koszt ryzyka związanego z udzielonym wsparciem (ponad koszt pokryty przez budżet UE).

Dopracowana koncepcja obligacji projektowych została przedstawiona przez Komisję Europejską w dniu 19 października 2011 r. Komisja zaproponowała przeprowadzenie pilota nowego instrumentu w końcowym okresie obecnej perspektywy finansowej na lata 2007-2013, a następnie pełne wdrożenie w okresie nowej perspektywy w latach 2014-2020. Maksymalna wysokość wkładu finansowego UE do inicjatywy obligacji projektowych w okresie pilota została ustalona na 230 mln euro. Tę raczej niewielką kwotę Komisja uzyskała z przesunięcia do PBI części już dokonanych alokacji budżetowych na lata 2007-2013. Większość wkładu EU, 200 mln euro, przeznaczono na projekty transportowe, kolejne 10 mln euro na projekty energetyczne, a 20 mln euro na projekty telekomunikacyjne i szerokopasmowy internet.

Ponieważ wkład budżetu UE ma być przeznaczony na pokrycie tylko części ryzyka EBI związanego ze wsparciem kredytowym dla projektów, udzielanym w formie długu podporządkowanego bądź gwarancji o podobnym charakterze, efekt mnożnikowy wkładu UE dla kwoty całego finansowania dłużnego zmobilizowanego na rynku kapitałowym zależeć będzie od proporcji udziałów UE i EBI w podziale kosztu ryzyka programu (Unia pokryje mniej więcej jedną trzecią) oraz od relacji między kwotą unijnego wsparcia oraz całą kwotą długu projektu (maksymalnie 20 proc.). W materiałach Komisji określono wielkość oczekiwanego mnożnika na 15-20, co w maksymalnym wariancie dałoby 4,6 mld euro całkowitego finansowania dłużnego.

Inicjatywa obligacji projektowych została docelowo powiązana z budżetem Unii w okresie nowej perspektywy finansowej na lata 2014-2020 poprzez program inwestycji infrastrukturalnych Connecting Europe Facility (CEF). Program CEF ma objąć obszary transportu, energetyki i telekomunikacji, a Komisja zaproponowała na kluczowe projekty objęte programem dotacje budżetowe w wysokości 50,0 mld euro.

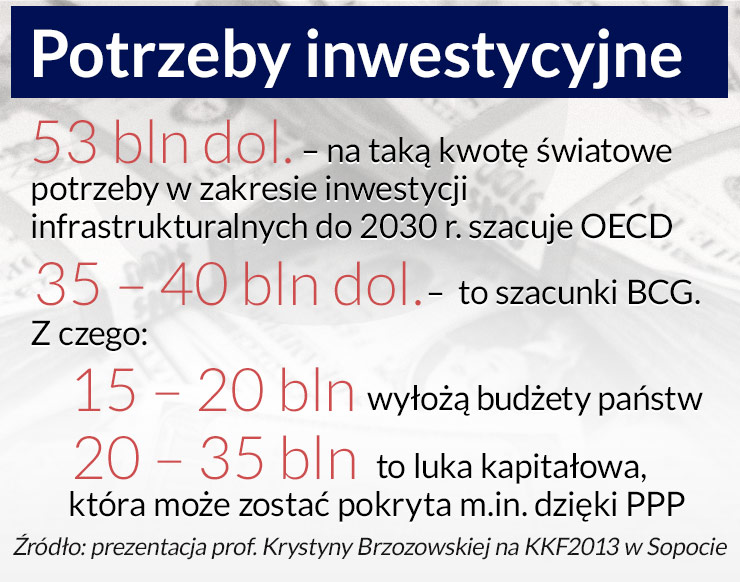

Całkowite potrzeby inwestycyjne krajów UE we wspomnianych trzech sektorach są oczywiście o wiele większe (Komisja oszacowała je na 1,5 biliona euro do roku 2020), stąd większość nakładów i tak będzie musiała zostać sfinansowana z budżetów krajów członkowskich oraz przez rynki prywatne. Inicjatywa PBI ma odegrać ważną rolę właśnie przy mobilizacji finansowania ze źródeł prywatnych, przy czym wyraźnie podkreślono, że dotyczy ona tylko projektów w pełni „bankowalnych” jeszcze przed uzyskaniem unijnego wsparcia.

Oficjalny akt prawny ustanawiający fazę pilotażową inicjatywy i zatwierdzający alokacje budżetowe w wysokości 230 mln euro został ostatecznie przyjęty 11 lipca 2012 r. Ostatnim krokiem w formalnym procesie ustanowienia pilota inicjatywy obligacji projektowych było podpisanie porozumienia o współpracy między Komisją Europejską a EBI, określającego szczegółowe zasady podziału ryzyka między obiema instytucjami. Nastąpiło to w dniu 7 listopada 2012 r. i ta data jest traktowana jako moment rozpoczęcia fazy pilota programu PBI. Dokument ten nie został opublikowany, ale EBI opublikował już po zawarciu porozumienia z UE, w grudniu 2012, swój materiał na temat inicjatywy PBI, który można traktować jako oficjalne i definitywne źródło informacji na temat programu.

Pierwszy projekt

EBI rozpoczął dobór projektów pod kątem możliwości ich wsparcia przez program PBI już na dość długo przed oficjalnym zatwierdzeniem pilota programu, jednak przygotowania do pierwszej emisji europejskich obligacji projektowych zostały zakończone dopiero na początku lipca 2013 roku. EBI ostatecznie wybrał na debiut inicjatywy obligacji projektowych hiszpański Projekt Castor, obejmujący budowę i eksploatację wielkiej instalacji przechowywania gazu ziemnego o pojemności 1,9 mld m sześc., zlokalizowanej pod dnem Morza Śródziemnego w pobliżu delty rzeki Ebro na wybrzeżu południowej Katalonii.

Wybór Projektu Castor ma niewątpliwe konotacje polityczne. Projekt ten stanowi strategiczny element infrastruktury energetycznej Hiszpanii, znajduje się także na liście priorytetowych inwestycji w zakresie transeuropejskich sieci energetycznych „TEN-E” Unii Europejskiej. Jednocześnie jednak profil ryzyka i mechanizm finansowania Projektu Castor zapewniają temu przedsięwzięciu wysoki stopień bezpieczeństwa finansowego, co w powiązaniu ze wsparciem EIB pozwoliło, aby zaoferować obligacje projektu na rynku kapitałowym.

Kluczową okolicznością przesądzającą o niskim ryzyku Projektu Castor jest to, że jego faza budowlana, a więc pierwsza i obciążona największymi zagrożeniami faza realizacji, została już pomyślnie zrealizowana. Celem obecnej emisji obligacji projektowych jest jedynie refinansowanie już poniesionych, znanych kosztów inwestycji, które wcześniej sfinansowano przy pomocy kredytów bankowych.

Spółka Watercraft Capital S.A. będąca emitentem obligacji projektowych korzystających ze wsparcia EBI, jest jedynie technicznym wehikułem, zarejestrowanym w Luksemburgu w lipcu 2013 roku wyłącznie dla przeprowadzenia emisji i odpożyczenia środków spółce projektowej. Rzeczywistą spółką celową prowadzącą Projekt Castor jest Escal UGS S.L. z Madrytu. Udziałowcami Escal UGS są strategiczni inwestorzy branżowi, zresztą tak jak w większości projektów infrastrukturalnych finansowanych przez sektor prywatny. Właścicielem 66,67 proc. udziałów jest spółka ACS SCE S.L., filia największej hiszpańskiej grupy dewelopersko-budowlanej ACS (Actividades de Construcciòn y Servicios S.A.), zaś pozostałe 33,33 proc. udziałów jest w posiadaniu spółki Castor UGS LP, której większościowym (73,7 proc.) posiadaczem jest kanadyjska firma Dundee Energy Limited z Toronto, prowadząca działalność poszukiwawczą i wydobywczą w sektorze ropy i gazu.

Drugim fundamentalnym powodem niskiego ryzyka Projektu Castor jest to, że przychody projektu w fazie eksploatacji ma cechować wysoka stabilność i przewidywalność, zapewniana przez rządowy system regulacji i nadzoru nad funkcjonowaniem infrastruktury rynku gazu w Hiszpanii. Przychody spółki Escal UGS nie będą w szczególności wystawione na ryzyko popytu (nie będą zależeć od faktycznego wykorzystania instalacji), ani na ryzyko cenowe. Nie znaczy to, że spółka nie ponosi w ogóle żadnego ryzyka, a jedynie, że nie wiąże się ono wprost z ewolucją zmiennych biznesowych i rynkowych. Zagrożeniem dla spółki projektowej jest przede wszystkim ryzyko regulacyjne i polityczne, polegające na tym, że rząd zmieni ustalone zasady funkcjonowania infrastruktury gazowej w Hiszpanii.

Obligacje projektu uzyskały jeszcze przed rozpoczęciem sprzedaży inwestorom wstępną ocenę dwóch agencji ratingowych, Standard & Poor’s oraz Fitch Ratings (odpowiednio w dniach 11 i 12 lipca 2013 r.). Uwzględniając wparcie kredytowe EBI, S&P przyznało obligacjom ocenę „BBB”, a Fitch ocenę „BBB+”. Zgodnie ze standardowym trybem ratingu, po zamknięciu emisji 1 sierpnia 2013 r. i skompletowaniu definitywnej dokumentacji, obie agencje wydały ostateczną ocenę, identyczną jak ocena wstępna. 2 sierpnia 2013 r. obligacje zostały przyjęte do obrotu na giełdzie w Luksemburgu.

Wyniki debiutu obligacji projektowych

Emisja obligacji Projektu Castor została ostatecznie uplasowana na rynku kapitałowym w ciągu trzech tygodni, licząc od dnia ogłoszenia emisji (11 lipca 2013 r.) do dnia zamknięcia księgi zleceń (1 sierpnia 2013 r.). Obligacje ze stałym 6-miesięcznym kuponem 5,756 proc. zostały sprzedane przy cenie emisyjnej 100 proc. Punktem odniesienia dla wyceny obligacji projektu była 12-letnia emisja rządu hiszpańskiego sprzedana w lipcu br. przy kuponie 4,65 proc. Uzyskana przez obligacje projektu premia wynosząca ponad 100 punktów bazowych znajdowała się nieco powyżej wstępnej wyceny wskazywanej przez syndykat emisji (50-100 punktów), ale uznano ją za akceptowalną, przede wszystkim z uwagi na znacznie wyższą płynność obligacji rządowych. Obligacje nabyło 29 inwestorów instytucjonalnych z dużych krajów europejskich – zwłaszcza z Niemiec (28 proc. emisji), Hiszpanii (18 proc.) i Francji (11 proc.) – co uznano za dobry wynik, dający przyzwoitą dywersyfikację poolu inwestorów.

Wsparcie EBI odegrało kluczową rolę w zamknięciu emisji. Obok udzielenia podporządkowanej gwarancji dla obligacji uprzywilejowanych na kwotę 200 mln euro, EBI wystąpił także w roli głównego inwestora, nabywając obligacje o wartości 300 mln euro, czyli kupując 21 proc. całej emisji. Eksperci oceniają w sumie sprzedaż pierwszej emisji obligacji projektowych jako sukces, podkreślają jednak że nie musi on wcale oznaczać, że kolejne emisje będą plasowane bez żadnych problemów. Prawdziwym „testem prawdy” dla inicjatywy obligacji projektowych będzie próba sfinansowania nowej inwestycji, obejmującej fazę budowy. W przypadku Projektu Castor nie było problemu ani z awersją inwestorów instytucjonalnych do projektów typu greenfield, ani potrzeby wypracowania nowych rozwiązań proceduralnych i prawnych dla skojarzenia emisji obligacji z wymogami fazy budowy.

Perspektywy pełnego wdrożenia inicjatywy

Zgodnie z informacją EBI, do końca czerwca 2013 roku Rada Dyrektorów tego banku zatwierdziła 10 projektów transportowych i energetycznych jako transakcje odpowiadające warunkom unijnych programów TEN-T/TEN-E oraz założeniom pilota programu PBI. Obecnie projekty te są przedmiotem prac EBI, banków i sponsorów nad strukturyzacją ewentualnych emisji obligacji projektowych. Według serwisów informacyjnych do końca obecnego roku powinny nastąpić jeszcze dwie emisje obligacji ze wsparciem EBI, a kolejne w latach 2014 i 2015.

W ramach pilota programu obligacji projektowych EBI będzie brał pod uwagę projekty, które powinny pozwolić na osiągnięcie zamknięcia finansowego do końca roku 2016, przy czym Rada Dyrektorów EIB będzie musiała je zatwierdzić do końca 2014 roku. Wspomniane daty oznaczają, że pilot inicjatywy PBI faktycznie odbędzie się w dużej mierze już w okresie nowej perspektywy 2014-2020. Przesunięcie to zostało wymuszone przez bardzo późny start pilota.

Komisja Europejska ma przedstawić wstępny raport z przebiegu pilota do końca 2013 roku oraz ostateczny raport w ciągu 2015 roku. Wnioski zawarte w tych raportach będą mieć oczywiście kluczowe znaczenie dla dalszych losów inicjatywy obligacji projektowych. Przede wszystkim UE będzie musiała podjąć finalną decyzję o pełnym wdrożeniu programu PBI na lata 2014-2020 oraz przyznać mu odpowiednią alokację budżetową (o ile to nastąpi, źródłem środków będzie program CEF, którego kwota została w lutym 2013 roku zredukowana do 29,3 mld euro). Można zakładać, że im bardziej pozytywne będą doświadczenia z pilotowych emisji, tym większe środki zostaną przyznane na program PBI w finalnej wersji. Od skali tych środków będzie zależeć, czy obligacje projektowe EU i EBI staną się w nadchodzących latach naprawdę znaczącym źródłem finansowania projektów infrastrukturalnych w Europie.

Dr Krzysztof Szymański jest konsultantem finansowym. Ma wieloletnie doświadczenie z pracy w sektorze bankowym, branży inwestycji infrastrukturalnych i instytucjach naukowych. W zeszłym roku był m.in. z ramienia Instytutu Badań nad Gospodarką Rynkową konsultantem Ministerstwa Skarbu Państwa w pracach nad programem Inwestycji Polskich.

(infografika: Darek Gąszczyk/CC BY-SA by 401(K) 2013)

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.