Konieczność posiadania 10-proc. wkładu własnego, to najgłośniejsza z 6 zmian, jakie dotknęły nasz rynek mieszkaniowy w 2015 roku. W największym stopniu odczują je sprzedający mieszkania używane. Popyt na te lokale może w pierwszych miesiącach roku spaść.

(infografika Dariusz Gąszczyk/CC BY-NC by Polygon Realty Ltd)

Początek roku 2015, tak jak i poprzedniego, przyniósł negatywne informacje osobom, które chciałyby sprzedać używane mieszkanie. Wyższe wymagania odnośnie wkładu własnego przesuwają bowiem popyt w kierunku działów sprzedaży deweloperów. U nich to kupując lokal ponosi się 2-3 krotnie niższe koszty transakcyjne niż wybierając mieszkanie z drugiej ręki. Można też liczyć na budżetowe dopłaty do kredytu. Atrybuty te przyćmiewają fakt, że ceny nawet najtańszych mieszkań deweloperskich są przeważnie wyższe niż najtańszych lokali używanych.

W prawno-podatkowym otoczeniu rodzimego rynku nieruchomości zaszło w 2015 roku sześć istotnych zmian:

– Wprowadzono obowiązek posiadania minimum 10-proc. wkładu własnego przy nabywaniu mieszkania na kredyt;

– Zaplanowana została nowelizacja programu „Mieszkanie dla młodych”;

– O 0,4 proc. wzrosły maksymalne stawki podatku od nieruchomości,

– O 11,4 proc. spadły stawki podatku rolnego;

– O 10,4 proc. wzrosły stawki podatku leśnego;

– Fundusz mieszkań na wynajem ma zaoferować w największych miastach pierwsze mieszkania.

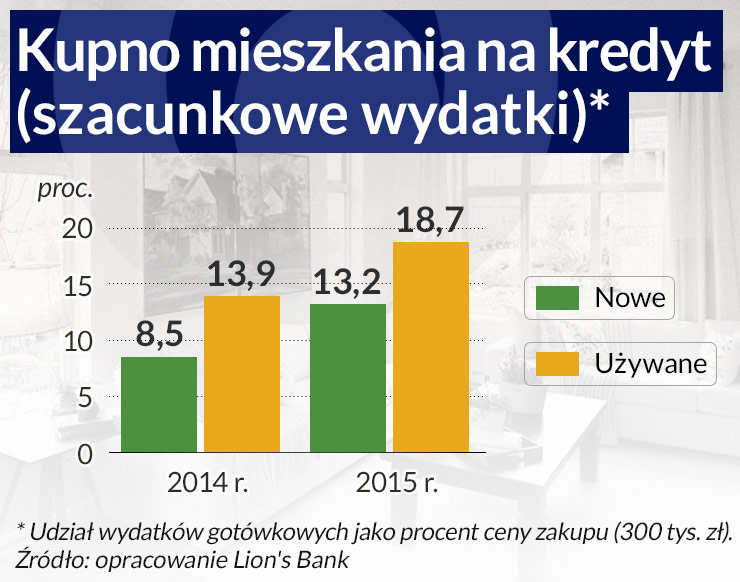

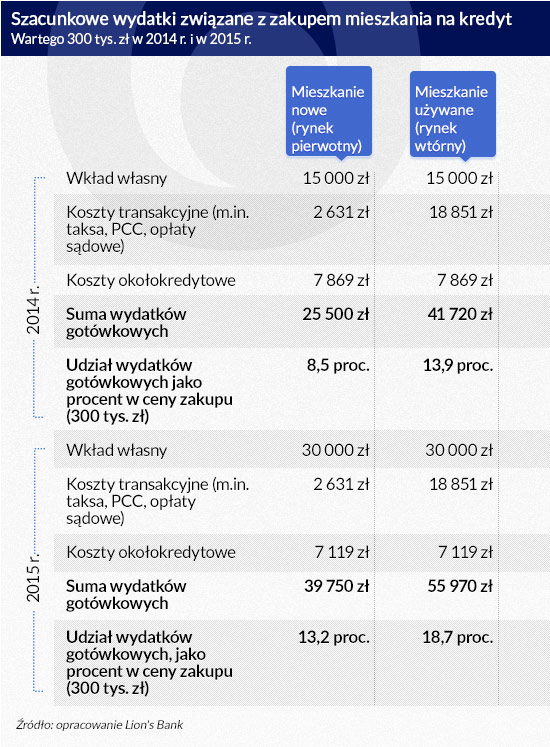

Nawet 20 proc. ceny mieszkania trzeba mieć w gotówce

Podwyższenie wymagań dotyczących wysokości wkładu własnego przy zakupie nieruchomości na kredyt z 5 proc. w 2014 r. do 10 proc. w roku bieżącym nie oznacza wcale, że mając 30 tys. zł w gotówce można już myśleć o zakupie mieszkania wartego 300 tys. zł. Powodem są koszty transakcyjne, które szczególnie na rynku wtórnym znacznie podwyższają kwotę gotówki jaką trzeba dysponować, aby kupić nieruchomość.

Koszty są znacznie wyższe w przypadku zakupu mieszkania używanego niż nowego. W pierwszym przypadku występuje bowiem podatek PCC (płacony u notariusza w kwocie 2 proc. wartości nieruchomości) oraz prowizja pośrednika (na rynku pierwotnym raczej nie pobierana od kupującego). Niezależnie od wybranego segmentu rynku trzeba się natomiast liczyć z prowizją za udzielenie kredytu, kosztami wyceny nieruchomości, dodatkowych ubezpieczeń, opłatami sądowymi, taksą notarialną,

Jakiego rzędu wydatek wiąże się więc z zakupem na kredyt mieszkania wartego 300 tys. zł? W sumie z wkładem własnym koszty nie powinny przekroczyć w 2015 roku 40 tys. zł w przypadku mieszkania nowego i 56 tys. zł w przypadku używanego lokum. Jest to powód, dla którego rekomendacja S może okazać się większym problemem dla właścicieli mieszkań używanych niż firm budujących mieszkania. Jeśli jednak ktoś będzie szukał używanych „czterech kątów” na początku 2015 roku, może liczyć się z mniejszą konkurencją w postaci innych kupujących, a to można wykorzystać podczas negocjacji.

(infografika: Dariusz Gąszczyk)

Mieszkanie dla młodych z poprawkami

W 2015 roku zmiany szykują się także w programie dopłat do kredytów znanym pod nazwą „Mieszkanie dla młodych”. Przypomnijmy, że obecnie mogą z niego korzystać osoby młode (poniżej 35 lat), które kupują swoje pierwsze „cztery kąty”. Niestety nieruchomość musi pochodzić od dewelopera.

Dopłata może wynieść:

– 10 proc. wartości odtworzeniowej kupowanej nieruchomości – dla singli i rodzin bezdzietnych,

– 15 proc. wartości odtworzeniowej kupowanej nieruchomości – dla rodzin wychowujących dzieci,

– dodatkowe 5 proc. wartości odtworzeniowej kupowanej nieruchomości, jeśli w ciągu pięciu lat od nabycia nieruchomości urodzi się w rodzinie przynajmniej trzecie dziecko.

W przypadku mieszkania metraż nie może być większy niż 75 m kw. (dla rodzin z trójką dzieci 85 mkw.), a w przypadku domu 100 m kw. (dla rodzin z trójką dzieci 110 m kw.). Dopłata liczona jest jednak tylko do 50 m kw. nabywanej nieruchomości. Zakwalifikować się do dopłat mogą mieszkania i domy, w wypadku których cena metra kwadratowego nie przekracza limitu – ten okresowo będzie publikowany przez BGK i wynosić będzie 110 proc. średniego wskaźnika, który odzwierciedla koszt odtworzenia metra kwadratowego mieszkania na danym terenie (w Warszawie to niemal 6,6 tys. zł za m kw.).

Program działa od stycznia 2014 r., ale wraz z upływem kolejnych miesięcy cieszył się coraz mniejszym zainteresowaniem beneficjentów. W efekcie, w pierwszym roku działania dopłat spożytkowano około 35-40 proc. pieniędzy przewidzianych do wydania na ten cel. Może być to jeden z powodów, dla których ma dojść do zmian w programie.

Planowane jest dopuszczenie do dofinansowania osób, które chcą kupić mieszkanie od spółdzielni lub od dewelopera, który zrewitalizował kamienicę (w pierwotnej wersji ustawy było to niemożliwe). Na większe dopłaty mogą też liczyć rodziny z przynajmniej dwójką dzieci (nawet do 25 proc. wartości odtworzeniowej liczonej dodatkowo od powierzchni 65, a nie 50 m kw.). Póki co w tym gronie wykorzystanie programu było znikome. Przez 9 miesięcy z programu skorzystało jedynie 375 osób z przynajmniej dwójką dzieci (tylko 3,87 proc. ogółu beneficjentów).

Nowelizacja ustawy ma także wprowadzić bardziej kontrowersyjne zmiany. Beneficjenci, których na kredyt nie stać (nie posiadający zdolności kredytowej), będą mogli poprosić osoby niespokrewnione o wspólne przystąpienie do kredytu (podżyrowanie). Może więc dojść do kuriozalnej sytuacji, w której ktoś chcąc dostać kilkadziesiąt tysięcy złotych z budżetu weźmie z pomocą znajomych kredyt, na który go nie stać.

Planowana nowelizacja MdM jest więc symboliczna, podczas gdy łatwo implementować mechanizmy, które pozwoliłyby wydać pieniądze w sposób bardziej efektywny np. poprzez system gwarancji kredytowych lub pożyczek dla nabywców mieszkań, którzy nie mają wkładu własnego. Podobny system działa w Wielkiej Brytanii, gdzie można dostać pożyczkę przez 5 lat nieoprocentowaną, a potem kosztującą 1 pkt. proc. ponad inflację. Przy kwocie 50 tys. zł i inflacji na poziomie 2,5 proc. oznaczałoby to miesięczny koszt na poziomie niecałych 146 zł.

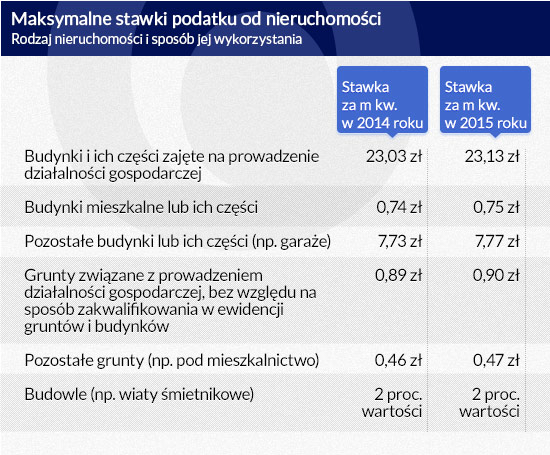

Od stycznia wzrosły też maksymalne stawki, jakie będzie trzeba zapłacić w 2015 roku na rzecz gmin z tytułu posiadania nieruchomości. Stawki wzrosły o 0,4 proc.. W przypadku przeciętnego właściciela mieszkania oznacza to niewielką zmianę – na poziomie kilku złotych.

(infografika: Dariusz Gąszczyk)

Mniej za grunty rolne

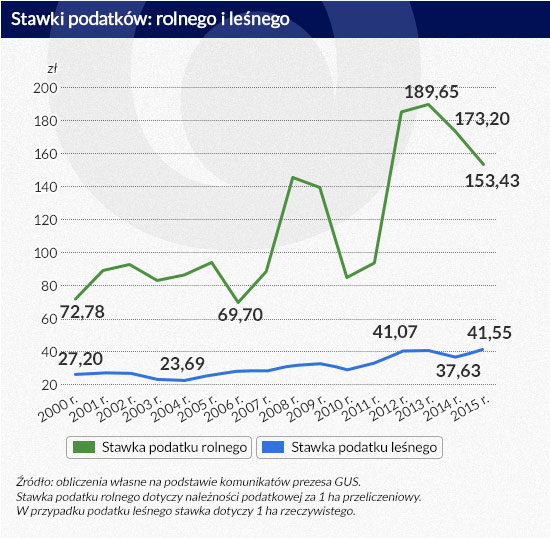

Znacznie większe zmiany odczują właściciele gruntów rolnych i leśnych. W przypadku tych pierwszych można mówić o sporej uldze. W 2015 r. stawka za hektar przeliczeniowy gruntu rolnego spadła do 153,43 zł z poziomu 173,20 zł (o 11,4 proc.). Zupełnie inaczej sytuacja wygląda w przypadku lasów, gdzie danina w 2015 roku będzie wyższa o 10,4 proc. od zeszłorocznej. O tyle bowiem według GUS wzrosła cena drewna, w wyniku czego stawka podatku za hektar lasu zmienia się z 37,63 zł na 41,55 zł i jest to najwyższy poziom w historii.

(infografika: Dariusz Gąszczyk)

Przy okazji wyjaśnienie, czym jest hektar przeliczeniowy.To umowna miara, która ma wskazać w arbitralny sposób, jak zyskowna może być działalność rolnicza prowadzona na danym terenie. Liczbę hektarów przeliczeniowych oblicza się bowiem mnożąc powierzchnię rzeczywistą przez odpowiednie mnożniki. Ich wysokość zależy od przydatności rolniczej gruntu, rodzaju gruntu oraz okręgu podatkowego (wszystkie polskie gminy są podzielone na cztery okręgi). W efekcie posiadając grunt o powierzchni 1 ha można faktycznie zapłacić od 7,67 zł (w przypadku gruntu ornego VI klasy położonego na terenie gminy należącej do IV okręgu podatkowego) do 299,19 zł (w przypadku gruntu ornego I klasy położonego na terenie gminy należącej do I okręgu podatkowego).

Fundusz z tanimi mieszkaniami

Na koniec nie można też zapomnieć o oczekiwanej już od dłuższego czasu zmianie, czyli faktycznym wprowadzeniu do oferty rynkowej mieszkań, które kupił fundusz mieszkań na wynajem powołany przy BGK. Jest on o tyle oczekiwany, że na podstawie dostępnych informacji o mechanizmach działania funduszu można szacować, że koszt wynajmu będzie średnio o około 20 proc. niższy niż aktualne stawki rynkowe. Czy tak faktycznie będzie – dowiemy się już niedługo.

Warto przypomnieć, że start tego projektu ogłoszono jeszcze w połowie 2013 r. Dziś wiemy, że fundusz dokonał pierwszej transakcji i w styczniu 2015 roku zaprezentuje swoją pierwszą ofertę mieszkań, do których lokatorzy będą mogli się wprowadzić w marcu. Na pierwszy ogień trafią 124 lokale w Poznaniu przy ul. Saperskiej (Wilda). Szczegółów dotyczących kolejnych transakcji wciąż nie ma, ale docelowo fundusz ma zarządzać 20 tys. mieszkań.

Przy dotychczasowym tempie rozwoju dojście do tego stanu może potrwać kilka lat. Nie należy także spodziewać się rewolucji na rodzimym rynku najmu. Póki co zmiany można będzie obserwować jedynie w sąsiedztwie poznańskiego budynku. Bez większych wątpliwości można powiedzieć, że skala działalności funduszu pozostanie w 2015 roku bardzo skromna. Nawet docelowe 20 tys. mieszkań, którymi fundusz będzie zarządzał najpewniej dopiero za kilka lat, to wciąż ma być tylko kropla w morzu potrzeb (polski rynek najmu szybko rośnie, a dziś wynajmuje się około 500 – 600 tys. mieszkań).

Warto dodać, że szacunki oparte o dane Eurostatu, sugerują, że wartość rodzimego rynku najmu opiewa na około 3,3 mld euro. Aż tyle wydali Polacy na wynajem mieszkań w 2013 roku. Gdyby dodać do tego fakt, że wynagrodzenia rosną szybciej niż poziom czynszów, a więc najem staje się coraz bardziej przystępny cenowo, to można się spodziewać, że rynek ten będzie rósł, a więc znajdzie się na nim miejsce zarówno dla dotychczasowych jak i nowych inwestorów.

Bartosz Turek, Lions Bank

(infografika Dariusz Gąszczyk/CC BY-NC by Polygon Realty Ltd)

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.