Żadna transakcja nie przyniosła ludziom tylu strat, co obstawienie krachu na rynku japońskich obligacji skarbowych, który nigdy nie naszedł. To samo dotyczy rosnącego zadłużenia publicznego USA. Wbrew różnym krzykaczom mówię, że w najbliższym czasie nie będzie żadnego krachu. Całe zamieszanie z nadmiernym zadłużeniem nie skończy się płaczem, ale ziewaniem.

(infograf. D.Gąszczyk/ CC BY-NC-SA be11boy)

Peter Boone i Simon Johnson (ten ostatni był głównym ekonomistą MFW), ostrzegali we wrześniu ubiegłego roku, że „po kryzysie w Europie pojawi się kolejny, bardziej dramatyczny, który prawdopodobnie zacznie się w Japonii.” Od czasu tamtej wypowiedzi oprocentowanie 10-letnich japońskich obligacji skarbowych spadło prawie o połowę, gdyż Bank Japonii ogłosił agresywny plan skupu aktywów.

Były dyrektor Biura Zarządzania i Budżetu USA, David Stockman, miał zaś swoje pięć minut w zeszłym tygodniu, gdy ostrzegł, że „kolejna spekulacyjna bańka” pęknie, a „w Ameryce zacznie się epoka bezproduktywnego zaciskania pasa i ostrych konfliktów politycznych, która zdusi nawet dzisiejsze słabe sygnały wzrostu gospodarczego.”

Stockman po raz pierwszy otarł się o sławę w 1981 r. gdy podniósł larum, że deficyty budżetowe za prezydentury Reagana zrujnują gospodarkę. To niesamowite, że można być traktowanym poważnie pomimo 32 lat błędnych przewidywań.

Nie będzie żadnego krachu, przynajmniej w ciągu najbliższych lat. Całe zamieszanie z nadmiernym zadłużeniem nie skończy się płaczem, ale ziewaniem.

Kraje, które są w stanie pokrywać koszty odsetek mogą przez naprawdę długi czas powiększać swoje zadłużenie. Od stycznia 2000r., rentowności japońskich 10-letnich obligacji skarbowych spadły o ¾ – z około 2 proc. do niewiele ponad 0,4 proc., podczas gdy relacja zadłużenia publicznego do PKB prawie się podwoiła.

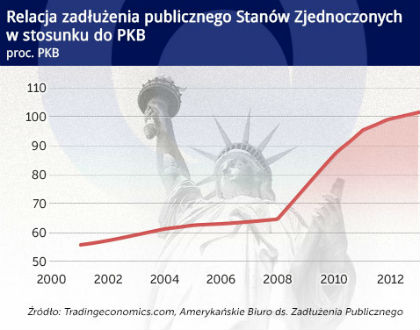

Podobne zjawisko miało miejsce w Stanach Zjednoczonych, gdzie rentowności 10-latek spadły z 6,5 proc. w 2000 r. do zaledwie 1,69 proc. dziś, podczas gdy zadłużenie publiczne w relacji do PKB się podwoiło. Nie ulega wątpliwości, że rynek japońskich obligacji skarbowych w końcu się załamie, gdy do 2050 r. liczba pracowników w japońskiej gospodarce spadnie o 35 proc. z powodów demograficznych. Z drugiej strony, w Stanach Zjednoczonych liczba pracowników będzie nadal rosła.

(infografika: Darek Gąszczyk/CC BY-NC puntxote)

(infograf.: DG/CC by yeowatzup)

(infograf. DG/CC by SJPinkney)

W dającej się przewidzieć przyszłości USA będą miały bilionowy deficyt budżetowy rok w rok, ale świat się nie skończy z tego powodu. Dzisiejsze pokolenie ekonomistów, dziennikarzy i zarządzających funduszami headgingowymi zdąży przejść na emeryturę zanim dotkną nas konsekwencje nieodpowiedzialności fiskalnej. Jest proste wytłumaczenie dlaczego tak będzie i nazywa się je „frakturacją”.

W 2020 r. dzięki eksploatacji gazu łupkowego Ameryka będzie produkowała więcej energii niż Arabia Saudyjska. W ten sposób ogromny deficyt handlowy zmieni się w małą, ale komfortową nadwyżkę. A to pozwoli Stanom Zjednoczonym sprzedawać wielkie ilości obligacji skarbowych inwestorom na całym świecie po relatywnie niskich kosztach.

Obecnie jest powszechną jest opinia, że tania energia zapoczątkuje złotą epokę rozwoju gospodarczego. Wydaje się że jest to przesada, biorąc pod uwagę to, że ceny gazu ziemnego już spadły do zaledwie ułamka swojej wartości z 2006 roku, a gaz zastąpił węgiel jako główny amerykański nośnik energii. Przez Amerykę przeszła już rewolucja energetyczna, ale to nie pomogło gospodarce. Tania energia nie wyciągnie gospodarki z tarapatów, ale sprawi, że rządowi łatwiej będzie pożyczać pieniądze i ukryć skutki stagnacji gospodarczej.

Nikt z tego powodu nie będzie szczęśliwy. Na demokratów dalej będzie spadała wina za słaby wzrost gospodarczy. Republikanom będzie coraz trudniej rozbudzić w ludziach złość na rosnące zadłużenie państwa, co było podstawą sukcesu Tea Party w 2010 r. Będzie rosła społeczna niechęć do obu partii.

Wracając do japońskiego krachu, który nigdy nie nadszedł, można powiedzieć, że ci którzy spodziewają się najgorszego w jednym punkcie mają rację: gigantyczna stopa oszczędności Japonii spadła do niemal zera w miarę jak populacja się zestarzała. W latach 90. Japończycy po 50-ce i po 60-ce dużo oszczędzali na swoje emerytury, a zaczęli wydawać te pieniądze, gdy przeszli na emeryturę w latach 2000. W tym samym czasie, amerykańska stopa oszczędności trochę wzrosła.

(infografika: Darek Gąszczyk/CC BY-NC by freefotouk)

Deficyt budżetowy Japonii dziś wynosi prawie 10 proc. PKB, podczas gdy stopa oszczędności ledwo przekracza 1 proc. PKB. Różnicę pokrywa japoński bank centralny skupując większość nowych emisji obligacji skarbowych. Bank Japonii tworzy nowy pieniądz, aby zapłacić za obligacje, a to osłabia jena na rynku walutowym. Japonia stawia sobie za cel podniesienie inflacji z obecnej ujemnej wartości do 2 proc., co oznacza, że japońscy oszczędzający (którzy są właścicielami większej części obligacji skarbowych rządu) poniosą straty.

W efekcie rząd Japonii nakłada podatek na majątek swoich obywateli. Ten proces może trwać dłuższy czas.

W przyszłości, na pewno, nie będzie jednak wystarczająco wielu Japończyków, których można będzie opodatkować lub którzy będą oszczędzać. Według prognozy ONZ liczba ludności Japonii w wieku produkcyjnym (15-64 lata) spadnie z 81 milionów dziś do zaledwie 55 milionów w 2050 r. Ale w Ameryce ta liczba wzrośnie z 207 milionów do 242 milionów. Ludzie starsi będą stanowili dużą część ogółu, co podniesie wydatki na emerytury i służbę zdrowia.

W odległej przyszłości Stany Zjednoczone stracą zdolność do obsługi swojego zadłużenia, ale jeszcze nikt nie wygrał wyborów próbując dziś przygotować się na coś co stanie się za 30 lat.

David Goldman jest redaktorem miesięcznika „First Things”. Był głównym ekonomistą odpowiedzialnym za rynek długu w Bank of America.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.