Giełda Papierów Wartościowych przechodzi do kontrofensywy. Teraz stawia na rozwój rynku towarowego przez spółkę-córkę TGE, a przede wszystkim na instrumenty pochodne. Odnosi już pierwsze sukcesy, ale przyszłość jest wciąż niepewna. Nie wiadomo czy na rynek futures na energię przyjdą inwestorzy.

Infografika: Darek Gąszczyk

Załamanie na chińskich giełdach akcji spowodowało odwrót koniunktury na wszystkich rynkach wschodzących, a także na dużej części giełd krajów rozwiniętych. Pod koniec września 2015 r. indeks największych spółek WIG20 testował wartość wyznaczoną przez silne załamanie w końcu maja 2012 roku, która – wydawało się – była stabilnym fundamentem średniookresowego trendu bocznego. Jeśli indeks na trwałe obsunie się poniżej 2000 pkt, może to oznaczać bessę. Nawet długoterminową.

Więcej ryzyka niż szans

Polski rynek akcji podlega nie tylko globalnej koniunkturze, co wcześniej było jego siłą, a teraz stało się słabością. Niemal równocześnie zniknęły strukturalne czynniki wzrostu, które powodowały, że GPW przez wiele lat rozwijała się szybciej niż gospodarka. Pierwszym była dostarczająca wciąż nowych aktywów prywatyzacja, a drugim otwarte fundusze emerytalne, które – zasilane składkami na ubezpieczenia społeczne – zgłaszały nieprzerwany popyt na akcje. Prywatyzacja się skończyła, a OFE po tzw. reformie sprzed dwóch lat sprzedają więcej akcji niż kupują. Jeśli więc nawet koniunktura w Chinach się odwróci, a rynki akcji na świecie odnotują znowu wzrosty, to nie muszą one powrócić także do Warszawy.

– Dostrzegamy duży wysiłek GPW w przyciąganiu płynności. Gracze chcą uczestniczyć w wysokich wolumenach, ale na razie mamy odpływ kapitału. Mamy też ryzyko polityczne – mówił Łukasz Boroń z Erste Securities na konferencji Futures & Options World, instytucji zajmującej się dostarczaniem danych i analiz z rynków instrumentów pochodnych.

Drugim wyzwaniem dla warszawskiej giełdy jest europejska koncepcja unii rynków kapitałowych (CMU). Jej celem jest zaprzęgnięcie do finansowania gospodarki sektora pozabankowego, a więc szeroko rozumianych rynków kapitałowych. W okolicach warszawskiego parkietu, w związku z bardzo konkretnie przedstawionym 30 września 2015 r. planem wdrożenia CMU, widzi się więcej zagrożeń niż szans.

Główne zagrożenie jest takie, że zagraniczni inwestorzy odpłyną na największe rynki w Europie, do Frankfurtu, a przede wszystkim do Londynu. Regionalne giełdy będą w tej sytuacji bez szans. Nie są to obawy bezpodstawne.

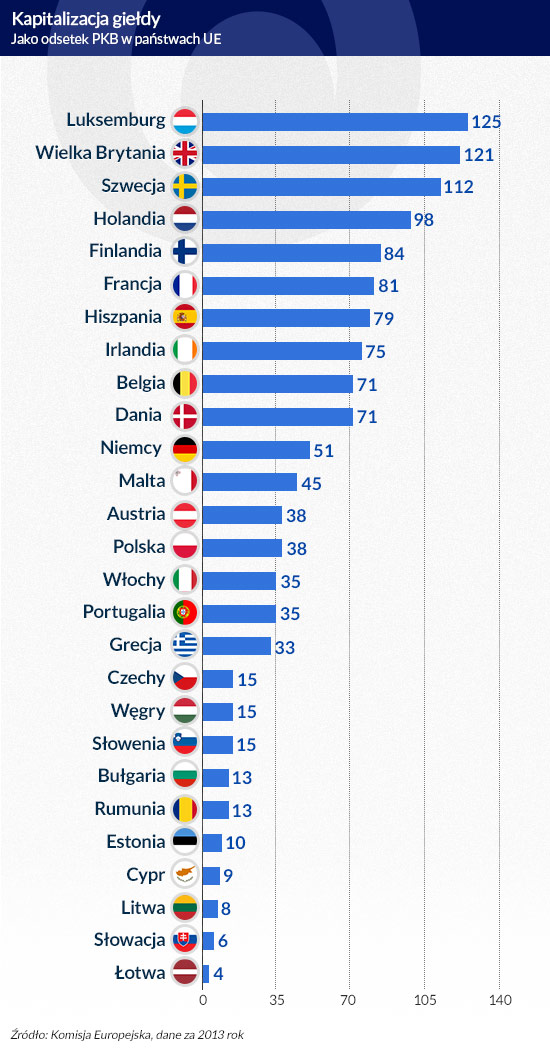

Po kryzysie kapitalizacja niemal wszystkich giełd europejskich spadła, choć do niedawna indeksy cen akcji na niektórych rynkach szybowały. O ile w 2007 roku kapitalizacja unijnych giełd stanowiła 85 proc. PKB całej UE, o tyle w 2013 roku było to zaledwie 64,5 proc. – podaje raport Komisji Europejskiej. Według tych danych kapitalizacja GPW odpowiadała w 2013 roku 38 proc. polskiego PKB. To podobna proporcja jak w Austrii, a nieco więcej niż we Włoszech czy w Portugalii, ale i tak sporo poniżej unijnej średniej, a także poniżej udziału aktywów sektora bankowego w polskim PKB.

W tej sytuacji GPW już w 2014 roku zaktualizowała swoją strategię. Ma ambicję osiągnąć dominującą w regionie i znaczącą w Europie pozycję w obrocie akcjami spółek europejskich i pozaeuropejskich, zdominować obrót towarowy w regionie oraz zdobyć znaczącą pozycję w obrocie instrumentami pochodnymi w Europie. Tu kluczową rolę ma odegrać Towarowa Giełda Energii i powstający na niej Rynek Instrumentów Finansowych.

Polskie banki pomogą giełdzie

GPW stawia na rynek instrumentów pochodnych w momencie, gdy zarówno brokerzy, jak i inwestorzy stanęli przed nowymi wyzwaniami spowodowanymi m.in. regulacjami. Brokerzy podlegający regulacjom, czyli firmy FCM – a tylko takie mogą mieć bezpośredni dostęp do rynku – muszą spełniać wymogi kapitałowe. Regulacje narzucają im między innymi obowiązek płacenia traderom w taki sposób, że bonusy nie mogą przekraczać wysokości wynagrodzenia zasadniczego. To może oznaczać silny wzrost płacy podstawowej. Kogo będzie na to stać? Na rynku instrumentów pochodnych dochodzą do tego obowiązki związane z depozytem zabezpieczającym.

– Nie możemy zapewnić wszystkim klientom wszystkiego. Musimy segregować aktywa, w handlem którymi pośredniczymy. Minęły czasy, kiedy można było być małym w wielu miejscach. Trzeba być dużym w jednym. Jesteśmy zmuszeni do wybierania partnerów strategicznych – mówił Matt Cullimore, dyrektor wykonawczy w Morgan Stanley.

Takie podejście największych graczy nie zapowiada ich zainteresowania nowymi produktami warszawskiej giełdy. W generowaniu obrotów może pomóc jednolita licencja bankowa, która zacznie obowiązywać od 2016 roku i umożliwi bankom bezpośredni dostęp do giełdy. Miały go do tej pory za pośrednictwem domów maklerskich, ale te były zbyt słabe kapitałowo, żeby kupować aktywa na własny rachunek. Możliwe, że dzięki temu na przykład na rynkach obligacji czy instrumentów pochodnych płynność będzie większa.

– Banki mają być organizatorami obrotu na rynku (…) To niezwykle korzystne dla naszych produktów, zwłaszcza futures na obligacje i akcje – mówił Grzegorz Zawada, wiceprezes GPW.

Ponadto w lipcu Komisja Nadzoru Finansowego zaleciła bankom, żeby rozliczały produkty w złotych na stopę procentową, czyli swapy IRS i FRA, w izbie rozliczeniowej. W tej chwili część uczestników stara się spełnić te wymogi, niektórzy nie w pełni się dostosowują. Jeśli jednak rozliczanie produktów z rynku międzybankowego się przyjmie, to zostanie tylko krok do wprowadzenia tych kontraktów na rynek regulowany.

Warszawska giełda odniosła w maju niebagatelny sukces. Commodity and Futures Trade Commission (CFTC) – amerykański nadzorca rynków instrumentów pochodnych i uczestniczących w nich instytucji – certyfikował kontrakty terminowe na indeks WIG20, a to oznacza, że ten instrument może się znaleźć w portfelach amerykańskich inwestorów. Teraz GPW stara się o certyfikację dla opcji indeksowych w amerykańskiej Securities and Exchange Commission (SEC).

– Po tym, jak CFTC certyfikowała nasz kontrakt futures na WIG20, będziemy w stanie przyciągnąć inwestorów amerykańskich na nasz rynek – mówił Grzegorz Zawada.

Czym ma być TGE

GPW stawia na TGE, spółkę-córkę, i liczy na to, że dzięki kontraktom terminowym na energię elektryczną, a w przyszłości także na gaz, warszawski rynek wróci do dawnej formy i stanie się regionalną potęgą.

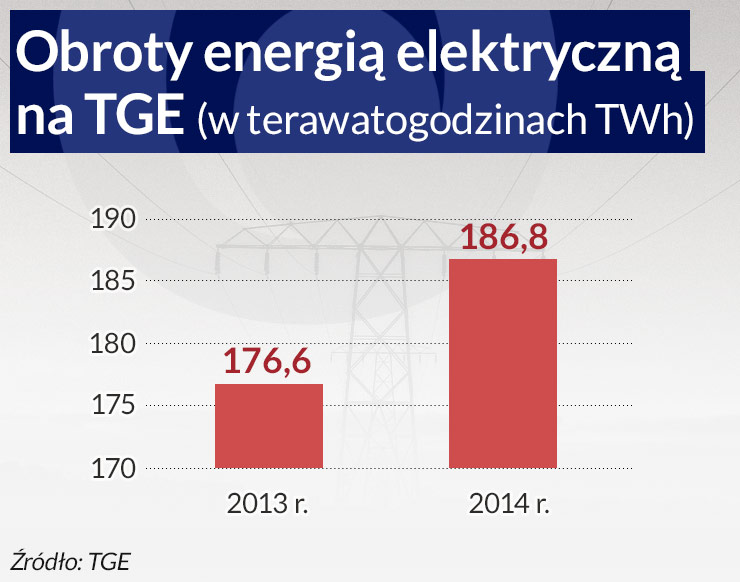

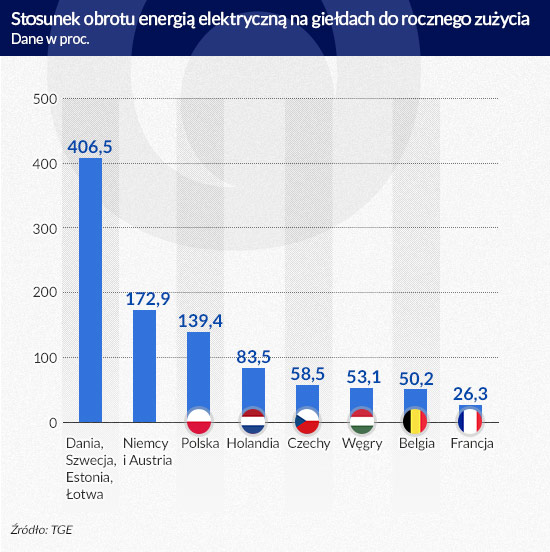

Na TGE handluje się przede wszystkim prądem. To kontrakty forward z fizyczną dostawą w przyszłości. Łączny wolumen obrotu na rynkach fizycznych energii elektrycznej w 2014 roku wyniósł 186,8 TWh, czyli 119,4 proc. krajowej produkcji energii i 117,7 proc. jej zużycia. To oznacza wzrost w porównaniu z poprzednim rokiem o 5,8 proc. – podaje TGE. Cztery lata wcześniej obroty nie stanowiły nawet połowy tej wielkości. Z punktu widzenia handlu pochodnymi duże obroty i płynność na rynku bazowym wyglądają obiecująco. Poza tym na TGE handluje się m.in. gazem ziemnym i prawami do emisji CO2.

Teraz TGE uruchamia Rynek Instrumentów Finansowych (RIF), a pierwsze mają być futures na indeks TGe24. To indeks kalkulowany raz dziennie (o godz. 10.30), średnia arytmetyczna cen w poprzednich godzinach. Jest liczony od 30 czerwca 2015 r. Mają być notowane dwie serie kontraktów rocznych na kolejne dwa lata, cztery serie kontraktów kwartalnych i cztery serie miesięcznych na najbliższe cztery miesiące. Minimalną jednostką transakcyjną ma być 1 MW, a krokiem notowań 1 gr/MW.

Obroty będą się odbywać od poniedziałku do piątku, a rynkiem bazowym dla kontraktów futures będzie Rynek Dnia Następnego energii elektrycznej.

Bezpośredni dostęp do rynku mogą mieć domy maklerskie, a w przyszłości banki oraz zagraniczne instytucje finansowe, a także firmy energetyczne operujące na rynku dostaw fizycznych. TGE prowadzi teraz rozmowy z instytucjami, które zapewnią pozostałą infrastrukturę.

– Badamy, ile banków i biur maklerskich w Polsce będzie oferowało rozliczenia derywatów, z kim współpracować. Jeśli za dziewięć miesięcy to zadziała, będę zadowolony – mówił Jarosław Ziębiec, koordynator Rynku Regulowanego TGE.

Handlować na RIF mają przede wszystkim na firmy, które dzięki pochodnym na indeks TGe24 będą zabezpieczały na dłuższy okres ceny kupna i sprzedaży energii elektrycznej, a nie będą musiały zajmować pozycji na rynku dostaw fizycznych oraz na tych, którzy muszą zarządzać ryzykiem zmian cen energii – uważa TGE >>zobacz.

Szanse i porażki unii energetycznej

Wzrostowi rynków towarowych w Unii, a zwłaszcza rynków surowców energetycznych, powinna sprzyjać europejska koncepcja unii energetycznej. Budowa interkonektorów, także gazowych, pomiędzy krajowymi sieciami, swobodny dostęp do sieci – wszystko to oznacza większą dostępność i większą płynność surowców. Zwiększa też możliwość ich kontraktowania.

– Rysuje się perspektywa zwiększania obrotów w związku z unia energetyczną – mówił Cees Vermaas z grupy CME.

Sieci przesyłowe są już wszakże dostępne, a mimo to – a może właśnie dlatego – pojawiają się problemy. W północnych Niemczech na ogromną skalę rozwinęła się produkcja subsydiowanego przez państwo prądu z farm wiatrowych. Dzięki dotacjom prąd ten jest tańszy. To nie tylko zaburza konkurencję, lecz także powoduje przeciążenia sieci – między innymi w Polsce i w Czechach. Doszło do tego, że polscy operatorzy wydali wojnę prądowi z Niemiec i starają się o ograniczenie jego dostępu do polskich sieci, bo grozi to balckoutem.

Bundesnetzagentur, niemiecki regulator rynku energii, w czerwcu podał, że poważnie rozważa rozdzielenie rynków energii Niemiec i Austrii (połączonych od 2002 roku, żeby energia z Niemiec nie płynęła za granicę). To byłoby poważne wyzwanie dla unii energetycznej.

(infografika DG)

Wyzwanie dla inwestorów

W latach po kryzysie jak grzyby po deszczu powstawały nowe giełdy instrumentów pochodnych. Niektóre osiągnęły szybko bardzo silną pozycję, jak np. założona w ubiegłym roku CME Europe, na której obroty wynoszą już 3 mld kontraktów w skali roku, o wartości jednego kwadryliona (1024) dolarów.

Powstawaniu nowych firm towarzyszy konsolidacja branży. W latach 70. XX wieku w USA działały 362 licencjonowane firmy FCM, teraz zostało ich niewiele ponad 70, z czego tylko 52 obsługują klientów.

– Zmieniły się modele biznesowe, a w środowisku niskich stóp procentowych trudno o stopy zwrotu, zwłaszcza na najbardziej rozległym rynku kontraktów na stopę procentową – mówił Carl Gilmore, współprezes Wedbush Futures, brokera derywatów z Chicago. – Musieliśmy ponownie zdefiniować modele działalności, struktury. Musieliśmy się dostosować, żeby przeżyć – dodał.

Czy w sytuacji wysokiej konkurencji na rynku derywatów i nieustannego zmagania się z płynnością, której nie sprzyjają regulacje, do Warszawy przyjdą traderzy i inwestorzy z zagranicy? Wszystko zależy od tego, czy i jak szybko warszawskiemu rynkowi pochodnych na energię uda się uzyskać płynność wystarczającą dla dużych graczy.

– Nowym rynkom będzie bardzo trudno zwiększyć płynność – mówi Ian Firla, dyrektor firmy brokerskiej OSTC Poland.

– Gdy będziemy mieli dużą płynność, nie ma co się obawiać, że rynek odpłynie do Londynu – przekonuje szef rynku derywatów giełdy w Stambule Muammer Cakir.

Wejście na nowy rynek to zarówno dla brokerów, jak i firm handlujących pochodnymi, duże koszty. Obrotom nie sprzyja fragmentacja rynków, konieczność znalezienia na każdym z nich pośrednika, a to z kolei powoduje, że płynność jest mniejsza.

– Widzę szansę na rozwój produktów typu futures. Zmienność cen rośnie i w miarę tego wzrostu jest wielu chętnych do zabezpieczania swoich pozycji. Dla firmy utworzenie trading floor jest jednak wysokim kosztem, gdyż trzeba mieć dostęp do każdego rynku oddzielnie – mówił Sebastian Jabłoński, trader z Vattenfall.

– Bardzo trudno jest rozpocząć. Niska płynność, brak możliwości, żeby ją zwiększyć, ograniczona liczba derywatów. Kto pierwszy wchodzi, jest pierwszym dostawcą płynności, a sam jej potrzebuje. Każdy czeka na otwarcie rynku, ale nikt nie chce być pierwszy – dodał Oskar Pecyna, członek rady nadzorczej polskiej firmy brokerskiej Skyhedge.

W podobnej sytuacji są wszystkie – nawet wielkie – giełdy. Dlatego wciąż składają mniejszym partnerom propozycje współpracy.

– Rynki regionalne mają spore szanse na sukces, jednak żadna lokalna giełda nie osiągnie pozycji międzynarodowej. Konieczna jest więc kooperacja giełd – mówił Cees Vermaas.

Warszawska giełda stawia na rozwój organiczny i odżegnuje się od koncepcji partnerstwa z innymi instytucjami.

– Mam nadzieję, że inwestorzy krajowi zapewnią płynność. Chcemy realizować własną strategię regionalną. Jesteśmy za wzrostem organicznym i nie przewidujemy układu partnerskiego – powiedział Grzegorz Zawada.

W ocenie małych giełd więksi gracze wciąż są zanadto skłonni do maksymalizacji własnych korzyści w związkach partnerskich. W proponowanych przez nich modelach współpracy mniejsi widzą korzyści tylko dla jednej strony.

– Oczywiście zastanawiamy się nad układami partnerskimi, ale układ „99 proc. dla nas, 1 proc. dla ciebie” komplikuje sprawę – dodał Tom O’Brien, dyrektor sprzedaży międzynarodowej na Moscow Exchange.

TGE czeka trudna walka o przełamanie masy krytycznej. Jeśli jej się to uda, rynek instrumentów pochodnych na towary może mieć bardzo dobre perspektywy. Jeśli nie, GPW będzie musiała poważnie myśleć o strategicznym aliansie.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.