Dług publiczny Włoch jest nominalnie największy w UE i KE przewiduje, że w przyszłym roku przekroczy 135 proc. PKB. Wobec braku perspektyw wyjścia z pułapki zadłużenia pojawiają się pomysły niekonwencjonalne, takie jak wprowadzenie we Włoszech waluty równoległej.

28 maja Izba Deputowanych włoskiego Parlamentu jednogłośnie poparła wniosek, który zobowiązuje rząd do wprowadzenia mini-BOT-ów (Mini Bills of Treasury), czyli bonów skarbowych o małych nominałach, emitowanych przez państwo, które powinny być wykorzystane do spłaty długów, jakie administracja publiczna ma wobec firm.

Posłowie opozycji z Partii Demokratycznej i Forza Italia szybko zmienili zdanie, wyjaśniając, że zaszło nieporozumienie, a inwestorzy i analitycy finansowi zastanawiają się, czy włoski rząd blefuje, chcąc zmiękczyć postawę Komisji Europejskiej w sprawie włoskiego deficytu, czy rzeczywiście planuje wprowadzenie równoległej waluty, co mogłoby oznaczać pierwszy krok w kierunku wyjścia ze strefy euro.

Zadłużenie wciąż rośnie

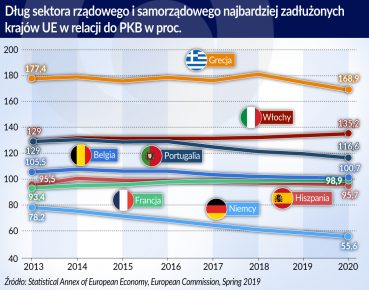

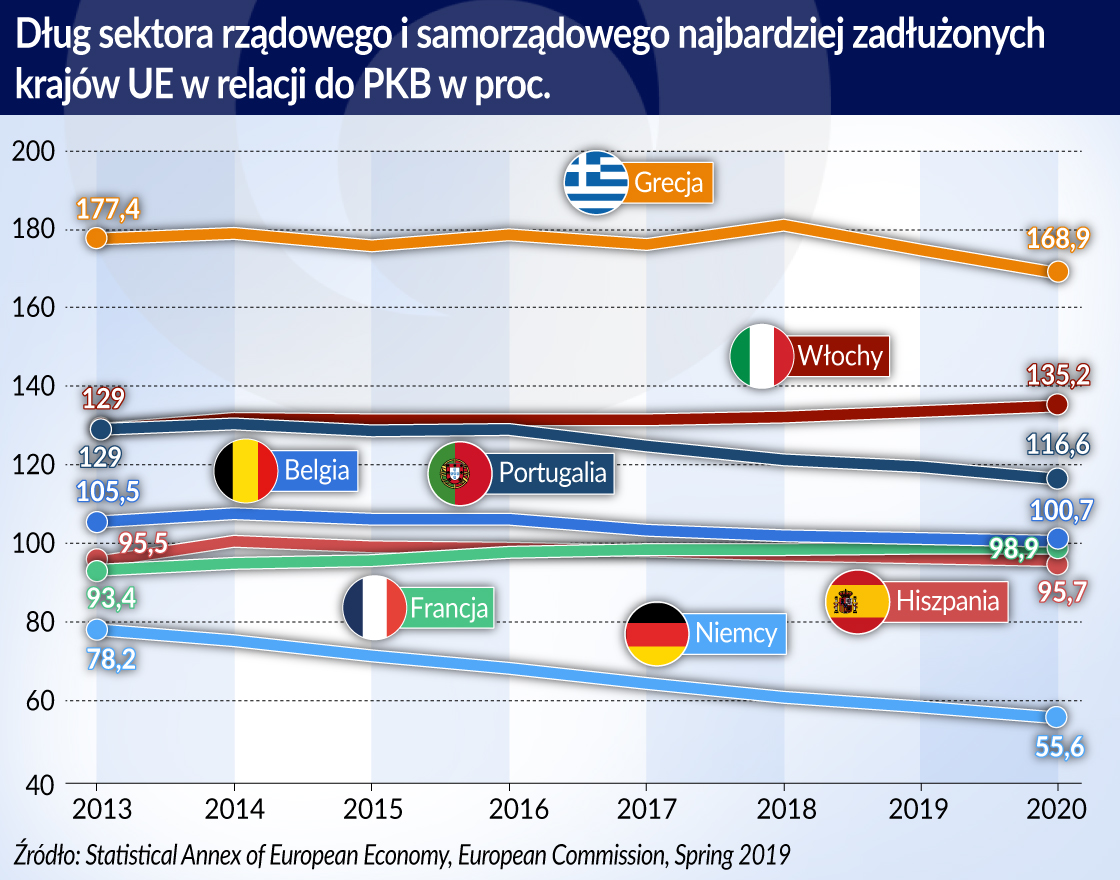

Dług publiczny Włoch wynosił w końcu 2018 roku 2.321.956,9 mln euro i w ujęciu nominalnym był największy w Unii Europejskiej. Dług Francji jest tylko o 6,7 mld mniejszy od włoskiego, ale Francja jest większą gospodarką. W relacji do PKB dług Włoch wynosi 132,2 proc., a Francji „tylko” 98,4 proc. W ciągu roku 2018 włoski dług powiększył się o 52,9 mld euro, a w relacji do PKB o 0,8 punktu procentowego.

Dług sektora rządowego i samorządowego Włoch po raz pierwszy przekroczył 100 proc. PKB w roku 1992. Gdy w 1999 roku Włochy wraz z jedenastoma innymi krajami stworzyły strefę euro, dług wynosił 109,7 proc. PKB. Poniżej 100 proc. spadł tylko w jednym roku – 2007 – po czym szybko rósł, przekraczając w roku 2014 130 proc. PKB.

Włoski dług w relacji do PKB zmalał nieznacznie w latach 2015-2017, a potem zaczął znów rosnąć.

Zgodnie z Traktatem o stabilności, koordynacji i zarządzaniu w Unii Gospodarczej i Walutowej (tzw. Pakt Fiskalny), który wszedł w życie 1 stycznia 2013 roku, nadmiernie zadłużone kraje zobowiązały się do corocznego obniżania relacji długu do PKB o 1/20 różnicy między faktycznym wskaźnikiem długu do PKB a ustalonym przez traktat z Maastricht limitem 60 proc. Włochom to się zupełnie nie udaje. Dług w relacji do PKB zmalał nieznacznie w latach 2015-2017, a potem zaczął znów rosnąć.

Gdyby Włochy wywiązały się ze zobowiązań, wynikających z Paktu Fiskalnego, ich zadłużenie wynosiłoby w roku bieżącym 111 proc. PKB. Jedynie Niemcom udało się znacząco obniżyć w ostatnich 5 latach dług. Spore postępy poczyniła także Portugalia i Belgia.

Obsługa długu kosztuje Włochy rocznie niespełna 4 proc. PKB, czyli ok. 90 mld euro. To i tak mało – rentowność włoskich 10-letnich obligacji wynosiła 14 czerwca 2,35 proc. Jak na standardy krajów strefy euro to jednak dużo (rentowność obligacji niemieckich jest ujemna), ale bez interwencji Europejskiego Banku Centralnego Włosi musieliby płacić za swój dług znacznie więcej. W okresie paniki – w końcu 2011 roku rentowność obligacji 10-letnich przekraczała 7 proc.

W roku bieżącym Włochy wyemitują obligacje wartości 250-260 mld euro, z których część to rolowanie długu wcześniej zaciągniętego. EBC kupi z tego ok. 14 proc. Wprawdzie program skupu obligacji przez Europejski Bank Centralny już się zakończył, ale bank w dalszym ciągu kupuje obligacje w miejsce tych, których kończy się termin zapadalności. Już jest największym wierzycielem, mając w swym portfelu ok. 20 proc. włoskiego długu.

Kłopot w tym, że około 350 mld długu państwa włoskiego jest w portfelach włoskich banków, które i bez tego mają kłopoty ze złymi kredytami, które w końcu ubiegłego roku wynosiły 100,2 mld euro. To wprawdzie znacznie mniej niż w latach 2015-2016, ale jeżeli wycena rządowych obligacji będących w posiadaniu banków zacznie spadać wraz ze wzrostem ich rentowności, banki ponownie zanotują straty.

Jak obniżyć dług?

Gdyby Włochy nie były w strefie euro, możliwe byłoby finansowanie długu przez bank centralny. To nie jest dobry sposób, ale w sytuacjach krytycznych możliwy do zrealizowania. Do roku 1981 Bank Włoch był częścią sektora finansów publicznych, automatycznie kredytując rząd. Będąc w strefie euro, Włochy są zależne od polityki EBC.

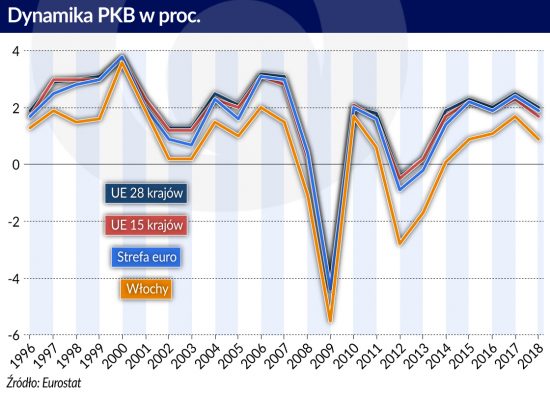

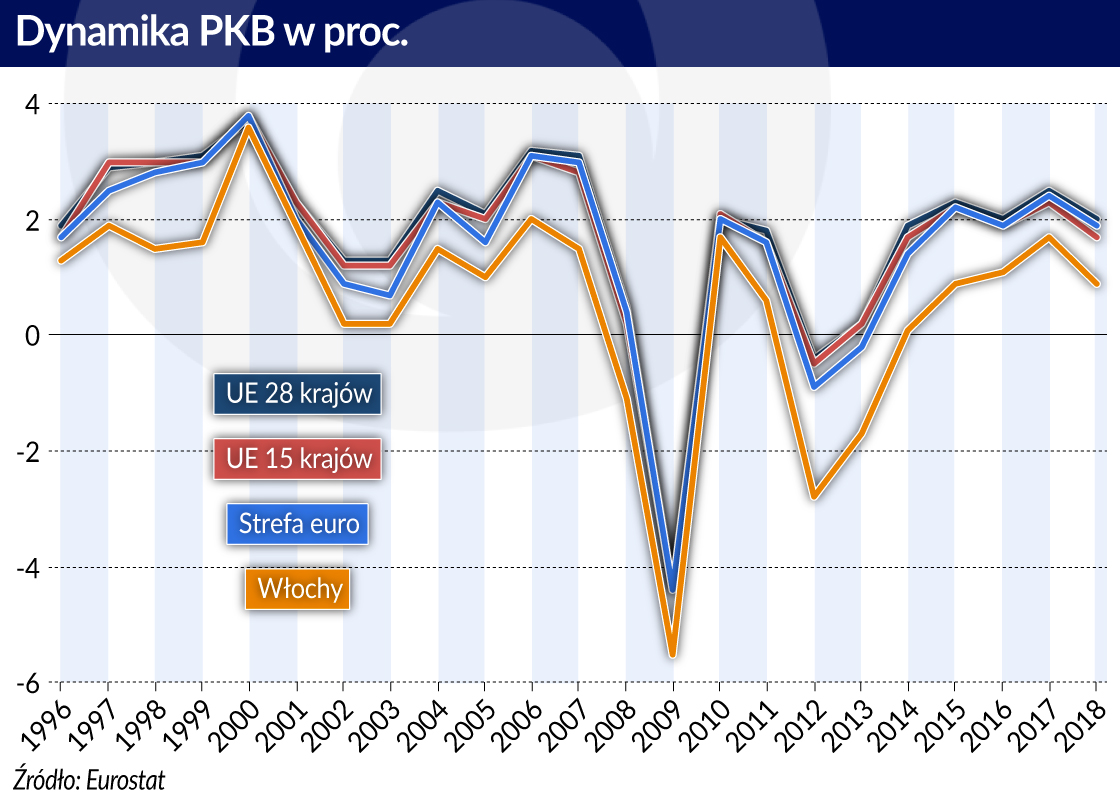

Najprostszym sposobem na obniżenie długu w relacji do PKB byłoby przyspieszenie wzrostu nominalnego PKB, czyli wzrostu realnego oraz inflacji. Ale Włochom od lat to się nie udaje. W roku 2018 realne PKB Włoch było na tym samym poziomie co w roku 2005. Przyczyn stagnacji jest wiele, a główną – sztywny rynek pracy i wynikająca z tego niska konkurencyjność gospodarki.

Deficyt sektora rządowego i samorządowego od kilku lat wynosi nieco ponad 2 proc. PKB. Jeżeli wyłączyć koszt spłaty długu, Włochy osiągają od 2010 roku nadwyżkę, która w roku 2018 wyniosła 1,6 proc. PKB, ale to za mało, by ustabilizować, a tym bardziej obniżyć dług publiczny.

Komisja Europejska prognozuje, że w 2020 roku dług przekroczy 135 proc. PKB. W roku bieżącym rząd włoski zobowiązał się wobec Komisji Europejskiej utrzymać deficyt bieżący w wysokości 2,04 proc. PKB, ale raczej to się nie uda. Stąd spór z Komisją. Włosi uważają, że nie stać ich na większe oszczędności, a polityka austerity powoduje osłabienie wzrostu. Pogląd ten podziela noblista Joseph Stiglitz, który w wydanym w kwietniu raporcie „Rewriting the Rules for the European Economy” pisał, że „wzrost, a nie surowe oszczędności są najlepszym rozwiązaniem”. Z kolei niemiecki ordo-liberał profesor Hans-Werner Sinn, były prezes Ifo Institut für Wirtschaftsforschung w Monachium, uważa, że skłonność Włoch i niektórych innych krajów do reformowania gospodarki osłabia polityka Europejskiego Banku Centralnego. EBC, obniżając stopy procentowe i koszt obsługi długu pozwala nadmiernie zadłużonym krajom strefy euro trwać bez cięć wydatków i bez reform propodażowych w gospodarce.

Wygląda więc na to, że nie ma wyjścia z pułapki zadłużenia, w którą wpadły Włochy. A skoro tak, to pojawiają się pomysły niekonwencjonalne, takie jak wprowadzenie we Włoszech waluty równoległej.

Waluta równoległa

Noblista Joseph Stiglitz, niegdyś szef doradców gospodarczych prezydenta Billa Clintona i główny ekonomista Banku Światowego, jest gorącym przeciwnikiem wspólnej europejskiej waluty. Jego książkę „Euro. W jaki sposób wspólna waluta zagraża przyszłości Europy” wydała w Polsce Krytyka Polityczna.

Autor uważa, że konstrukcja strefy euro jest wadliwa. Bez płynnych kursów walutowych i niezależnej polityki monetarnej na poziomie krajowym, szoki doznawane przez poszczególne gospodarki wytrącają je z równowagi makroekonomicznej, nie pozwalając im wrócić do stanu pełnego zatrudnienia oraz stabilnej sytuacji na rachunku bieżącym bilansu płatniczego.

Przed rokiem Stiglitz opublikował w Project Syndicate artykuł „Czy euro może być uratowane”, w którym doradzał Włochom wprowadzenie równoległej waluty, która, jak pisał „mogłaby pomóc przywrócić dobrobyt”. Zaznaczał, że to naruszyłoby zasady obowiązujące w strefie euro i faktyczne wyjście z niej, ale ciężar rozwiązania sytuacji spoczywałby na Brukseli i Frankfurcie – czyli Komisji Europejskiej i Europejskim Banku Centralnym.

Stiglitz nie był pierwszym ekonomistą, który zaproponował wprowadzenie waluty równoległej w krajach strefy euro, mających problemy ze spłatą zadłużenia. W 2015 roku duży włoski bank inwestycyjny – Mediobanca, zalecał, aby reformy podażowe wprowadzone przez rząd zostały uzupełnione polityką po stronie popytu. Mediobanca zaproponował wprowadzenie Tax Credit Certificates (TCC), które byłyby dystrybuowane bezpłatnie do wszystkich podatników. Uprawniałyby do otrzymywania zniżek na podatki i inne zobowiązania publiczne. Podlegałyby obrotowi na rynku. Sprzedawcami TCC byłyby gospodarstwa domowe i przedsiębiorstwa, potrzebujące natychmiast płynności, kupującymi – podmioty, które chcą zaoszczędzić na podatkach.

Efektem wprowadzenia TCC byłoby obniżenie kosztów pracy, poprawa konkurencyjności i zmniejszenie deficytu w handlu zagranicznym.

Gospodarstwa domowe otrzymywałyby TCC w odwrotnej proporcji do swych dochodów, co stanowiłoby instrument zmniejszania nierówności i zachęcałoby do konsumpcji. Przydziały TCC dla przedsiębiorstw byłyby proporcjonalne do kosztów pracy. Efektem byłoby obniżenie tych kosztów, poprawa konkurencyjności i zmniejszenie deficytu w handlu zagranicznym. TCC mogłyby być również wykorzystywane przez rząd do opłacania budowy infrastruktury i programów opieki społecznej. Certyfikaty byłyby umarzane 2 lata po wydaniu.

Pomysł Mediobanca miał zwiększyć siłę nabywczą sektora prywatnego (podobnie jak dotacje lub ulgi podatkowe), a jednocześnie nie generować większego długu publicznego. TCC nie byłyby bowiem instrumentami dłużnymi – rząd emitując je nie zobowiązywałby się do ich spłaty w euro, a jedynie obiecywał rabaty fiskalne. TCC nie byłyby też prawnym środkiem płatniczym, czyli żaden podmiot prywatny lub publiczny poza rządem nie byłby zobowiązany do przyjmowania płatności w TCC. Mógłby to robić na zasadzie dobrowolności.

Mediobanca proponował emisję TCC w wysokości 20 mld euro w 2016 roku i 40 mld euro w 2017 i następnych. Szacował, że dzięki zastrzykom TCC wzrost PKB we Włoszech osiągnie w 2016 roku 3 proc., budżet odnotowałby nadwyżkę, a w wymianie handlowej pojawiłby się dodatki wynik.

W 2016 roku Massimo Amato, Luca Fantacci, Dimitri Papadimitriou i Gennaro Zezza zaproponowali wprowadzenie równoległej waluty elektronicznej zwanej „geuro”. To ich zdaniem sprzyjałoby popytowi, wzrostowi gospodarczemu i zatrudnieniu.

Wszystkie te pomysły sprowadzają się do jednego – stymulacji fiskalnej, zaksięgowanej w taki sposób, by nie ujawniać rosnącego długu. W Polsce pomysły takie nie są niczym nowym. Część wydatków rząd finansuje z funduszy, które nie są księgowane w budżecie – Krajowy Fundusz Drogowy i Fundusz Kolejowy. W ten sposób można obniżyć deficyt sektora finansów państwa i dług publiczny, ale tylko na użytek krajowy. Eurostat wydatki te zalicza do sektora instytucji rządowych i samorządowych.

Cudowny instrument Ligi: mini-BOT-y

Autorem projektu mini-BOT-ów, za którym głosowała włoska Izba Reprezentantów jest Claudio Borghi, finansista i polityk, który od roku kieruje parlamentarną Komisją Budżetu, Skarbu i Planowania. Jest bliskim współpracownikiem przewodniczącego współtworzącej rząd włoski Ligi – Matteo Salvinego.

Koncepcję przedstawił w broszurze „Mini-BOT-y, suwerenność i demokracja”, opublikowanej w ubiegłym roku. Wcześniej Borghi napisał książkę „Basta euro”, która traktowana jest jako podręcznik ekonomii Ligi. Jest zdecydowanym przeciwnikiem wspólnej waluty i przedstawiając koncepcję mini-BOT-ów pisze wprost, że w przypadku opuszczenia strefy euro stałyby się one nową walutą włoską.

Zamiany papierów dłużnych na pieniądz były w przeszłości kilka razy realizowane, zawsze ze złym skutkiem.

W historii pomysły podobne do mini-BOT-ów – zamiany papierów dłużnych na pieniądz – były kilka razy realizowane, zawsze ze złym skutkiem. W 1716 roku regent Francji, książę Orleanu mianował szkockiego finansistę Johna Lawa dyrektorem Banque Générale ─ swoistego banku centralnego, który miał prawo emisji banknotów we Francji. Pierwotnie banknoty były bankowymi papierami dłużnymi, czyli ich posiadacze byli wierzycielami banku.

Żeby ludzie zaufali pieniądzom z papieru, regent za radą Lawa zezwolił płacić nimi podatki. Można też było za nie kupować akcje Kompanii Missisipi, która miała rzekomo przynosić bajeczne zyski. Gdy okazało się, że za banknotami Lawa nie kryje się żadna realna wartość ich kurs w relacji do pieniędzy kruszcowych załamał się, a posiadacze stracili swe oszczędności.

Pieniądz równoległy wprowadziły też w postaci asygnat rewolucyjne rządy Francji w 1789 roku, by uchronić skarb państwa od nieuchronnego bankructwa. Początkowo asygnaty miały oparcie w skonfiskowanych majątkach ziemskich, ale ich emisja była zbyt duża, więc szybko ich kurs spadał, a w końcu okazały się nic nie warte.

Ekonomiści są zgodni, że mini-BOT-y byłyby gorszym pieniądzem, nie cieszącym się zaufaniem i popyt na nie byłby mały. Mogłyby też stać się przyczyną dużych patologii, podobnych do tych, które działy się w Rosji Jelcyna, kiedy to niewypłacalne państwo zostało wsparte przez grupę oligarchów, którzy udzielili Skarbowi pożyczki pod zastaw państwowego majątku.

Z powodów formalnych nie ma szans na wprowadzenie waluty równoległej we Włoszech, przy jednoczesnym pozostawieniu euro, jako waluty głównej. Prezes Europejskiego Banku Centralnego, Mario Draghi, którego kadencja kończy się w październiku ostrzegł, że albo potraktuje się mini-BOT-y jako walutę równoległą, co byłoby złamaniem zasad, obowiązujących w strefie euro i prowadziło do wyjścia Włoch ze strefy, albo jako papiery dłużne, które powiększają dług publiczny. A zatem impuls popytowy – Borghi proponuje na początek emisję mini-BOT-ów wartości 100 mld euro – zostanie uznany za zwiększenie deficytu i długu.

Możliwy jest jednak scenariusz eskalacji konfliktu między Komisją Europejską, a rządem włoskim, który mógłby doprowadzić do ostatecznego wyjścia Włoch ze strefy euro. Mini-BOT-y zostałyby wówczas zapewne nazwane „nowym lirem”, którego kurs wobec euro by spadał, a wraz z tym rosłaby inflacja. Najgorsze byłoby zaś to, że włoskie państwo i włoskie banki pozostałyby z długami, nominowanymi nie w walucie krajowej, a w euro, nad którym Bank Włoch nie miałby żadnej władzy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.