Wzrost PKB wciąż będzie niezły, jeśli nie spowolni strefa euro

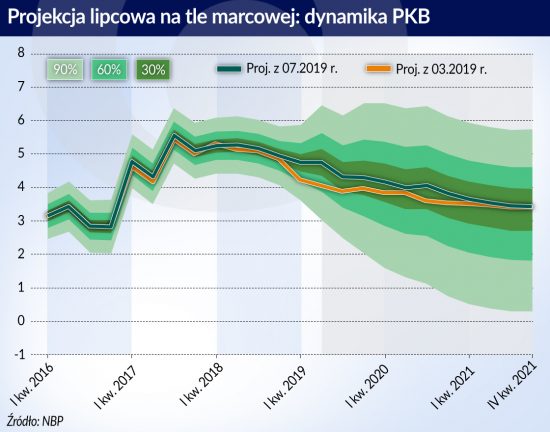

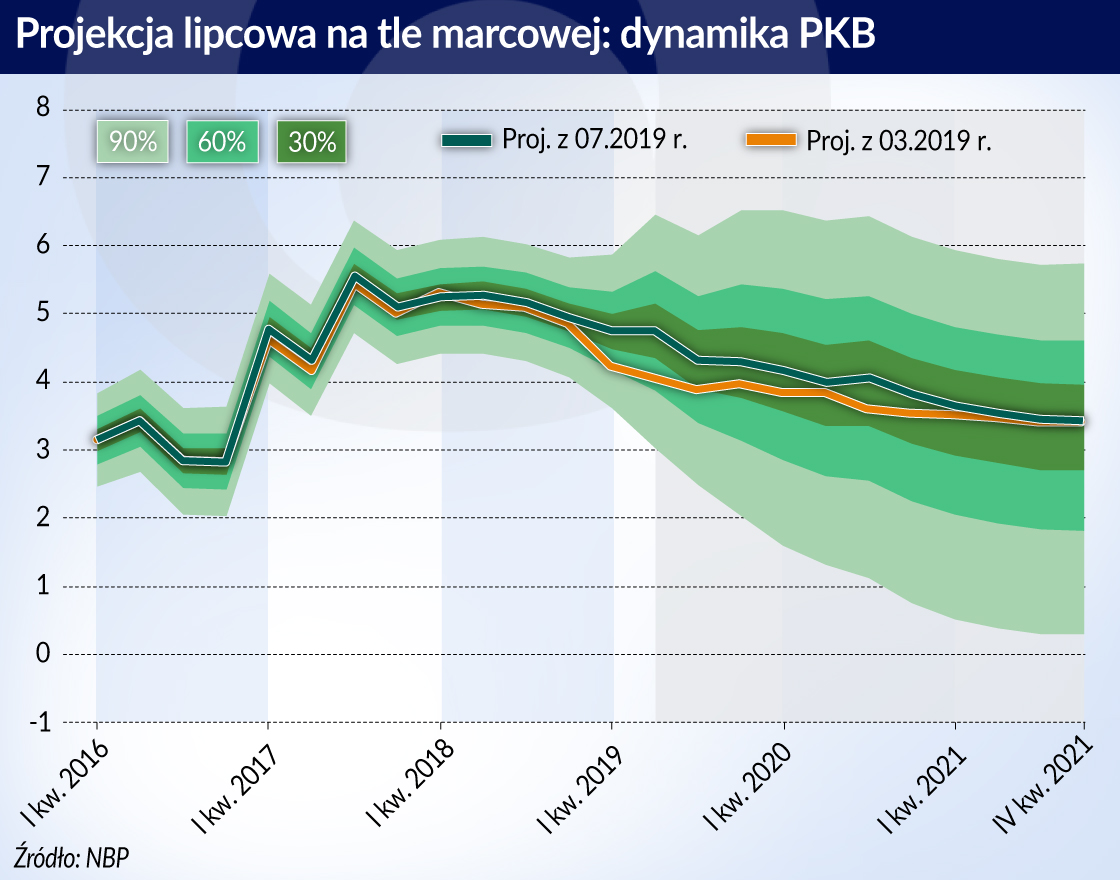

PKB Polski wzrośnie o 4,5 proc. na koniec 2019 r., 4 proc. w 2020 r. i 3,5 proc. w 2021 r. – zakłada centralna ścieżka projekcji z „Raportu o inflacji. Lipiec 2019”. W przeciwnym kierunku podąży inflacja, ale mało prawdopodobne, że przekroczy górne ograniczenie celu. To wszystko pod istotnym warunkiem – nie pogorszy się otoczenie zewnętrzne.

– Dominującym motywem tej projekcji jest sytuacja w strefie euro. Spowolnienie, które nastąpiło w strefie euro w ubiegłym roku wydaje się być dość silne i mimo pewnego odbicia koniunktury w pierwszym kwartale, gdy wsłuchać się w wypowiedzi oficjeli, w tym członków zarządu EBC, to one są pełne niepokoju (…). My mamy pewną rewizję w dół wzrostu w strefie euro, jest ona dość symboliczna, natomiast ryzyko dla tej projekcji w dół jest bardzo wysokie – mówił Piotr Szpunar, dyrektor Departamentu Analiz Ekonomicznych NBP.

– Dwa czynniki nas niepokoją. Pierwszy to oczywiście handel światowy, który nie odbudował się do dzisiaj. Jedyną gospodarką, która zgłasza popyt importowy są Stany Zjednoczone, w pozostałych gospodarkach dynamika importu pozostaje bardzo niska. Drugi czynnik to obniżające się globalne PMI. W gospodarkach rozwiniętych, zwłaszcza w strefie euro, kształtuje się on na poziomie poniżej 50 punktów (…) To co nas najbardziej niepokoi to, czy spadek w przetwórstwie przemysłowym nie przełoży się na inne sektory gospodarki w strefie euro – dodawał Jacek Kotłowski, zastępca dyrektora DAE NBP.

W lipcowej projekcji, w porównaniu z marcową, nie zmieniono szacunku wzrostu PKB w strefie euro w 2019 roku i wynosi on 1,2 proc. O 0,1 pkt. proc. spadł szacunek na 2020 rok (zamiast 1,5 proc. wzrostu jest 1,4 proc.). Trochę silniejsza rewizja nastąpiła w przypadku głównego partnera handlowego Polski. Niemiecki PKB ma wzrosnąć w tym roku o 0,7 proc. (rewizja z 0,9 proc. w projekcji marcowej), a w 2020 roku 1,2 proc. (rewizja z 1,4 proc.).

Przy słabych wynikach z Niemiec pozytywnie zaskakuje polski eksport. Ekonomiści NBP wyjaśniają to dwoma czynnikami – wciąż czterokrotną różnicą jednostkowych kosztów pracy między gospodarkami (w Polsce pracodawca musi liczyć koszty na poziomie około 10 euro za godzinę, w Niemczech około 40 euro) oraz tym, że polskie firmy są poddostawcami w produkcji głównie dóbr konsumpcyjnych, a handel światowy spadł najmocniej w innych kategoriach – w dobrach pośrednich i inwestycyjnych.

– To że w Niemczech jest silny popyt wewnętrzny i wysoka konsumpcja sprzyja naszemu eksportowi, przynajmniej relatywnie, w stosunku do innych krajów – wyjaśniał Jacek Kotłowski.

Jeśli chodzi o polskie PKB w pierwszym kwartale 2019 roku, to jednak nie eksport był największym pozytywnym zaskoczeniem, a rosnące inwestycje. Nakłady brutto na środki trwałe zwiększyły się aż o 12,6 proc. rok do roku (w marcu spodziewano się 5,9 proc.), eksport wzrósł o 5,9 proc. rdr. (w marcu zakładano 5,3 proc.). Negatywnie zaskoczyło tylko spożycie gospodarstw domowych. Dynamika wyniosła 3,9 proc. rdr., a w marcu spodziewano się, że będzie o 0,2 pkt. proc. wyższa.

Niemniej jednak w raporcie czytamy, że „głównym czynnikiem wzrostu pozostał popyt konsumpcyjny, choć rośnie on nieco wolniej niż w pierwszej połowie 2018 roku. Konsumpcja jest wspierana przez korzystną sytuację pracowników na rynku pracy, w tym systematyczny wzrost płac, utrzymujące się bardzo dobre nastroje konsumentów oraz rosnący kredyt konsumpcyjny”.

W horyzoncie projekcji (do końca 2021 roku) tempo wzrostu PKB ma się jednak obniżać z powodu wspomnianego osłabienia koniunktury u głównych partnerów handlowych oraz mniejszej dynamiki inwestycji, związanej głównie z kalendarzem wydawania środków z UE.

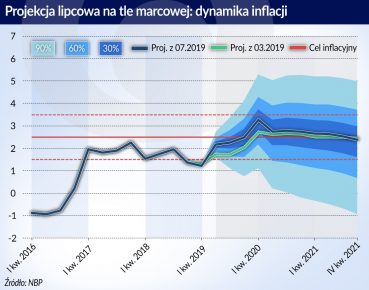

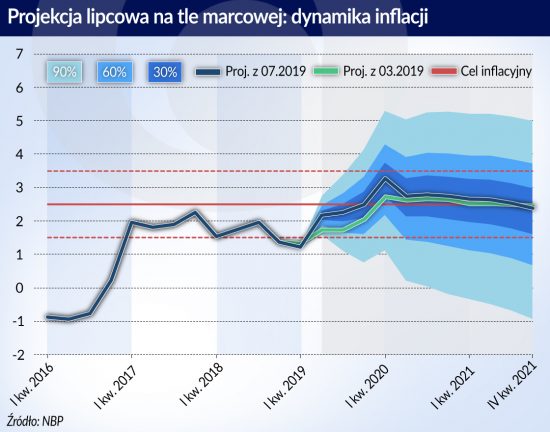

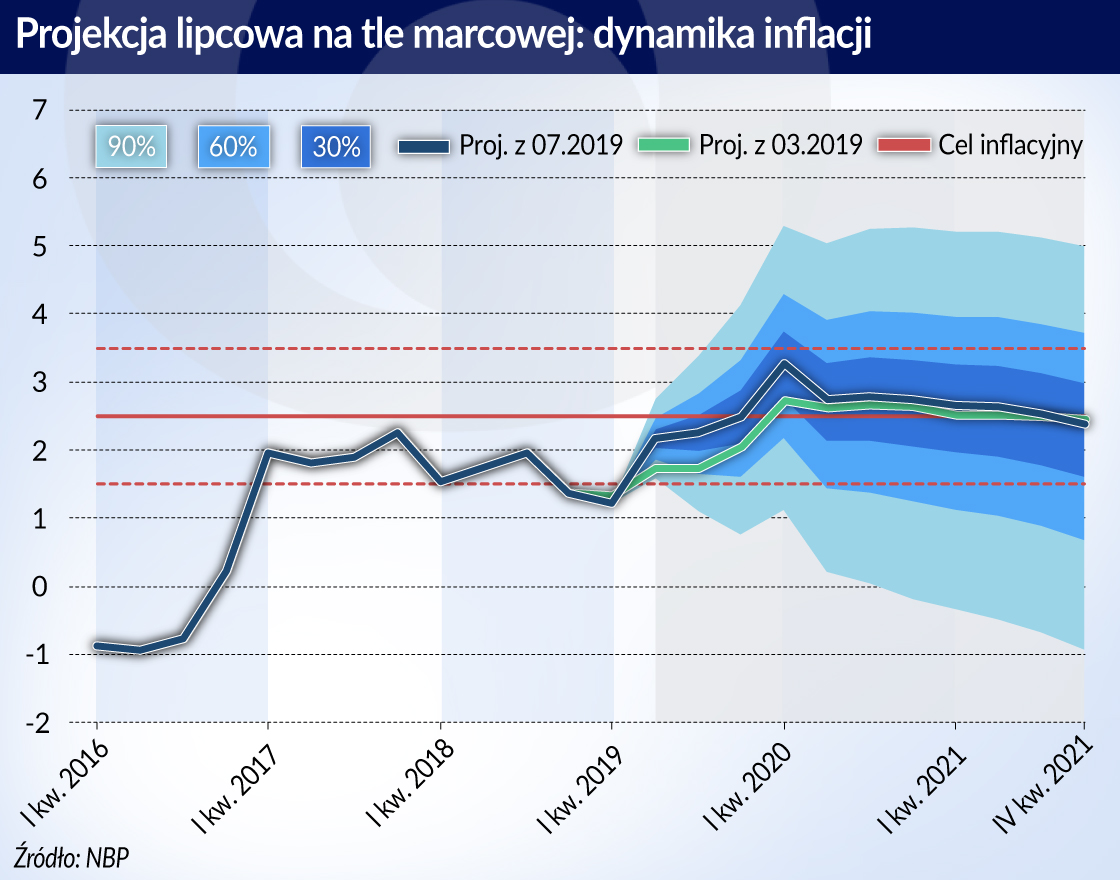

Większe emocje budzi inflacja, która przynajmniej według czerwcowego szacunku flash GUS powróciła do 2,5 proc. celu inflacyjnego. NBP spodziewa się, że na koniec tego roku inflacja CPI osiągnie 2 proc., na koniec 2020 roku 2,9 proc. a na koniec 2021 roku 2,6 proc. To prognozy od 0,1 do 0,3 pkt. proc. wyższe niż w projekcji marcowej.

– Mamy wzrost presji kosztowej i presji popytowej, ale wydaje nam się, że te dwa czynniki osiągną swoje maksymalne natężenie w 2020 roku. Wtedy mamy maksymalny poziom luki popytowej, maksymalną dynamikę jednostkowych kosztów pracy. Biorąc pod uwagę, że jest pewne opóźnienie w oddziaływaniu tych czynników na inflację, spodziewamy się, że ona najsilniej wzrośnie w tym roku i na początku przyszłego roku osiągnie maksimum – wyjaśniał Jacek Kotłowski.

Mamy wzrost presji kosztowej i popytowej, ale te czynniki osiągną maksymalne natężenie w 2020 roku

Prognozy rynkowe są zbliżone do ścieżki nakreślonej w projekcji NBP, choć ze wskazaniem na ryzyko odchyleń raczej w górę niż w dół.

– Ścieżka inflacji z najnowszej projekcji ma zbliżony przebieg do naszych prognoz, choć nasza jest o około 0,5 pkt. proc. wyżej. Mamy inne założenia dotyczące przebiegu cen żywności, jednak niepewność w tej kategorii jest wyjątkowo duża. Czynnikiem ryzyka mogą być też potencjalne nowe podatki lub nieprzedłużanie ich obniżek, jak np. redukcji akcyzy na prąd. NBP zakłada utrzymanie obniżki, naszym zdaniem nie jest to pewne, bo sytuacja budżetowa w przyszłym roku nie będzie już tak komfortowa jak wcześniej – mówi Piotr Bielski, dyrektor departamentu analiz ekonomicznych Santander Bank Polska.

– Nasza prognoza inflacji różni się od tej banku centralnego głównie w 2021 roku. Zakładamy wtedy 3,2 proc. inflację, a nie 2,6 proc. Różnica wynika głównie z innej oceny przełożenia cen energii na wskaźnik CPI. Istnieje niebezpieczeństwo, że energochłonna produkcja np. nawozów przełoży się jednak na wyższe ceny żywności – uważa z kolei Jakub Rybacki, ekonomista ING.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.