Co trzeci Amerykanin jest obiektem postępowania egzekucyjnego komornika albo agenta ściągającego długi. Prywatne agencje egzekucji wierzytelności to armia 140 tysięcy pracowników. Przeświadczenie obywateli USA iż są biedniejsi niż byli 10 lat temu ma poparcie w faktach.

(CC By ND me and the sysop)

Russel Sage Foundation opublikowała raport przygotowany przez ekonomistów z uniwersytetu Michigan, z którego wynika, że przeciętne amerykańskie gospodarstwo domowe ze średnimi dochodami, zubożało w minionej dekadzie o 36 procent. W 2003 wartość netto takiego gospodarstwa (skorygowana o inflację) wynosiła blisko 88 tysięcy dolarów, w 2013 — 56,3 tysiące. To rezultat Wielkiej Recesji a także wysokiego udziału nieruchomości w strukturze zasobów amerykańskich gospodarstw domowych.

Zdaniem ekonomistów z uniwersytetu Wisconsin w latach 2007-2009 Amerykanie z grupy ponad 1 procenta najbogatszych stracili średnio 1,74 miliona dolarów, czyli ok. 20 procent, podczas gdy gospodarstwa domowe plasujące się w połowie skali posiadania straciły średnio 23 procent. Dla średnio zamożnych gospodarstw domowych załamanie przyszło na początku recesji 2007 roku wraz z pęknięciem bańki rynku nieruchomości, które zmiotło ponad 7 bilionów dolarów wartości tego rynku. Dla najbogatszych liczenie strat rozpoczęło się wówczas, ale trwało dłużej niż dla średnio zamożnych z powodu postępującego załamania rynków finansowych.

Do Wielkiej Recesji wartość stanu posiadania wszystkich grup rosła, choć dla średnio zamożnych wolniej niż dla bardzo bogatych. Największy udział we wzroście miał wzrost wartości rynku nieruchomości. Dziś ceny mieszkań i domów są wciąż ok. 20 procent niższe niż na początku roku 2007. To główna przyczyna tego iż większość amerykańskich gospodarstw domowych nie odzyskała kondycji sprzed recesji. To także potencjalny problem na przyszłość.

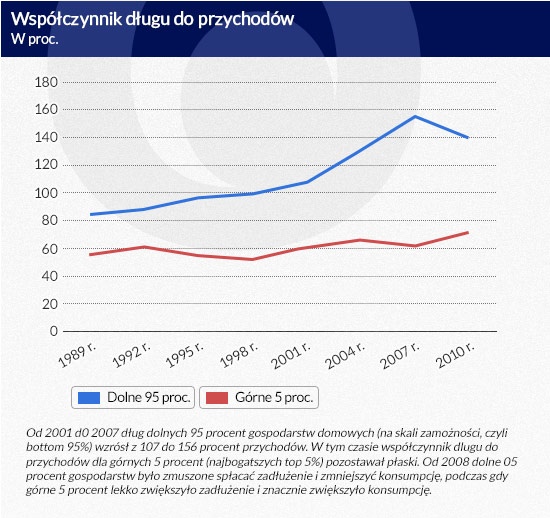

Wysoki udział wartości nieruchomości w strukturze majątkowej gospodarstw domowych bowiem jest niedobrym zjawiskiem jeśli spojrzeć na taką strukturę jak na portfel inwestycyjny. Bogatsze gospodarstwa domowe, mając większe zasoby, inwestują bardziej w rynki finansowe: w strukturze posiadanego majątku 10 procent najbogatszych gospodarstw aktywa finansowe stanowią prawie połowę, nieruchomości natomaist średnio tylko 35 procent. W strukturze posiadanego majątku gospodarstw średnio zamożnych, mieszczących się pośrodku skali dochodów, czyli stanowiących blisko połowę wszystkich amerykańskich gospodarstw, udział nieruchomości jest prawie dwukrotnie wyższy niż w przypadku gospodarstw najbogatszych — stanowi 67 procent i jest czterokrotnie wyższą wartością niż inwestycje w instrumenty finansowe. W ten sposób struktura majątku średniozamożnych jest niedostatecznie zróżnicowana, przez co wartość tego majątku jest narażona na wahania tylko jednego rynku — nieruchomości. Dlatego recesja podniosła najbardziej zadłużenie grupy 20 procent najbiedniejszych gospodarstw domowych — od 2007 do 2010 ich zadłużenie wzrosło z poziomu 134 procent w relacji do przychodów, do poziomu 203 procent.

Zróżnicowanie w strukturze majątku bogatych i średniozamożnych jest też przyczyną dlaczego bogaci szybciej powracają do stanu posiadania sprzed recesji — rynki finansowe odbiły szybciej po 2009 roku niż rynek nieruchomości. Średnio zamożnych „trzymają” wciąż niższe niż przed Recesją ceny nieruchomości, a także wprawdzie malejące, ale wciąż obciążające jedną trzecią społeczeństwa – długi.

Ścigany

Jak podał ostatnio Urban Institute ponad 35 procent Amerykanów jest ściganych przez prywatne agencje ściągające długi. Średnie zadłużenie: 5 tysięcy, 178 dolarów. Najczęściej są to niespłacone pożyczki na samochód, pożyczki studenckie, niezapłacone rachunki za telefon komórkowy, czy raty za komputer, rachunki za leczenie szpitalne, a nawet nieopłacony karnet na siłownię.

Według raportu Stowarzyszenia Profesjonalistów Kredytu i Egzekucji (Association of Credit and Collection Professionals) rachunki za opiekę zdrowotną stanowią 37,9 proc. odzyskiwanych długów, pożyczki studenckie 25,2 proc. a wierzytelności na kartach kredytowych — 10,1 proc. Pozostałe to należności dla lokalnych władz, handlu, telekomunikacji i usług.

W USA zarówno wynajęcie mieszkania, jak i przyjęcie do pracy wiąże się z badaniem wiarygodności kredytowej (credit score), przez co wysoka ocena jest bardzo pożądana. Osoby, które są przedmiotem postępowania wierzytelnościowego mogą na przykład mieć utrudnione zdobycie pracy.

Najbardziej niepokojące zdaniem autorów raportu jest jednak to, że liczba zadłużonych Amerykanów poddanych postępowaniu egzekucyjnemu utrzymuje się na stałym poziomie od 2009 roku, czyli od oficjalnego końca Wielkiej Recesji. Drugim alarmującym wynikiem badania jest to, że nie karty kredytowe lecz niezapłacone rachunki mają dziś największy udział w zadłużeniu Amerykanów.

Wzrasta liczba punktualnie spłacających kredyty na kartach — opóźnione spłaty (powyżej 30 dni i więcej) stanowią dziś jedynie 2,44 proc. (średnia za 15 lat to 3,82 proc.)

Prywatne agencje egzekucji wierzytelności to dziś armia 140 tysięcy pracowników. Według biura Federalnej Rezerwy odzyskują rocznie średnio 50 mld dolarów. Są agresywni i bezpardonowi, co często prowadzi do konfliktów z użyciem broni, w które musi ingerować policja.

Większość ściganych zadłużonych zamieszkuje południowe i zachodnie stany, najwięcej w Teksasie — w Dallas to 44,3 proc. mieszkańców, El Paso – 44,4 proc., Houston- 43,7 proc., San Anotion 44,5 proc., McAlle — 51,7 procenta. Szczegółnie dotknięte wydaje się być też słynne Las Vegas – jak dotąd prawie połowa mieszkańców nie wydobyła się z długów, które mocno się pogłębiły wraz z pęknięciem bańki mieszkaniowej. Spadek cen nieruchomości w Las Vegas sięgnął 59 proc.

Jak komentował Eric Salazar, szef agencji doradztwa kredytowego GreenPath z Teksasu, głównym czynnikiem powodującym takie skoncentrowanie zadłużenia w południowych stanach jest fakt, że większość pracowników zatrudnionych jest przy niskopłatnych pracach, jak budownictwo i podstawowe usługi. Drugim problemem jest niski poziom edukacji finansowej, wreszcie – stany te mają duży odsetek rencistów, którzy często mają niewysokie dochody.

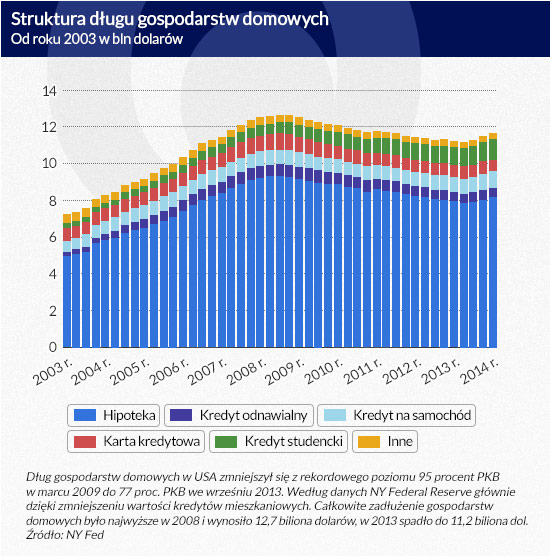

Pozytywnym aspektem zdaniem ekonomistów jest fakt, że dług nie powiększył się od 2007 roku. Nie wiadomo czy to sygnał nowego zachowania czy jedynie reakcja na recesję. Nie mniej liczba złych pożyczek (z przekrocznym spóźnieniem spłaty o ponad 30 dni) spadła z 7,4 procenta wszystkich pożyczek do 3,3 procenta w bieżącym roku. Podobnie liczba „złych” kredytów mieszkaniowych zmalała z ponad 10 procent w 2008 do ponad 8 procent w bieżącym, co jednak pozostaje daleko więcej niż 2 procent z lat 1990-tych. Wreszcie pozytywny jest także fakt, że zmniejszyło się obciążenie kosztami obsługi długu gospodarstw domowych z 13 procent w 2007 do poniżej 10 proc. obecnie.

Te pozytywne zjawiska sprzyjają wzrostowi konsumpcji, choć wydaje się, że jest on wolniejszy niż mógłby być; w USA panuje bowiem powszechne przekonanie, że wbrew oficjalnym danym rządu, wszystko jest dużo droższe niż przed recesją.

(infografika Dariusz Gąszczyk)

Zaniżana inflacja

Amity Shlaes wyliczyła w artykule dla National Review z 16 lipca b.r. pt. „Inflation Vacation” różnice w cenach dóbr podstawowych, często kupowanych a także dużych, ale typowych inwestycji przeciętnego gospodarstwa domowego z początku lat 2000-ych i obecnie. Zwykły znaczek pocztowy kosztował wówczas 33 centy, dziś 49 c., gallon benzyny — 1,3 dolara, dziś 4 dolary, cena biletu do kina na przykład wynosiła wówczas 5 dolarów, dziś 10 dol., kawa na wynos — 3,40 dol., obecnie 5,20 dol., strzyżenie włosów u fryzjera (kobiety) — 20 dol. do 45 dol. obecnie, koszt szkoły średniej, publicznej — było 18 tysięcy 400, jest 38 tysięcy rocznie (a kiedy obecni rodzice chodzili do szkoły, czyli w połowie lat 90. — czesne wynosiło jeszcze mniej — 16 tysięcy dolarów rocznie)

Wszystkie oficjalne dane merytorycznych instytucji, jak Consumer Price Index wskazują, że inflacja jest umiarkowana i szefowa Fed Janet Yellen twierdzi iż nie ma powodów do zmartwienia.

Tymczasem według niezależnego ekonomisty Johna Williamsa, którego cytuje Shlaes, Consumer Price Index nie odzwierciedla rzeczywistej inflacji, albowiem został zmieniony dekady temu. Przed zmianą mierzenie inflacji indeksem było proste — ten sam koszyk dóbr porównywany co roku. Już w latach 70-ych ekonomiści z Biura Spisu Ludności kalkulujący indeks zaczęli uwzględniać fakt, że konsumenci, kiedy nie stać ich na zakup konkretnego produktu ponieważ podrożał, zastępują go innym, tańszym. Indeks został zmieniony tak, aby uwzględniać substytuty. W ten sposób inflacja wygląda na niższą niż jest w rzeczywistości. To zdaje się potwierdzać przekonanie Amerykanów, iż codzienne wydatki na konsumpcję dóbr trwałych, nietrwałych oraz usług, są wyższe niż oficjalne dane, jak również wyniki badań ekonomistów z uniwersytetu Michigan, którzy wskazali, że gospodarstwa domowe w USA są o jedną trzecią uboższe niż były dekadę temu.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.