Coraz częściej najbliższą osobą nie jest żona, ale konkubina, a w gronie najbliższych znajdują się nie tylko dzieci własne, ale też dzieci małżonka z poprzedniego związku. Zmiany społeczne mają przełożenie na odszkodowania z ubezpieczenia OC, pośrednio wpływając na rosnące składki za te polisy.

Zadośćuczynienie dla rodziny osoby, która po wypadku znalazła się w stanie wegetatywnym, opłacenie przez ubezpieczyciela leczenia poszkodowanego w placówce prywatnej, odszkodowanie dla konkubenta ofiary wypadku to przykłady wypłat, o których kilka lat temu nikt nie słyszał. Poszkodowani w wypadkach komunikacyjnych i rodziny ofiar wypadków, wspierani przez kancelarie odszkodowawcze, coraz częściej kierują do sądów nowe roszczenia i wygrywają sprawy. Tymczasem od ponad roku ceny komunikacyjnego ubezpieczenia OC w szybkim tempie rosną. Za wzrost składek odpowiadają przede wszystkim rosnące odszkodowania i zadośćuczynienia.

Kłopoty z zadośćuczynieniami

Przepisy obowiązujące od 2008 roku stanowią, że bliskim zmarłego należy się zadośćuczynienie od sprawcy śmierci albo jego ubezpieczyciela OC. Z czasem Sąd Najwyższy rozciągnął prawo do zadośćuczynienia po śmierci zmarłego również na sytuacje sprzed 2008 roku. Spowodowało to otwarcie puszki Pandory. Osoby, które straciły bliskich w wypadkach komunikacyjnych, wspierane przez wyrastające jak grzyby po deszczu kancelarie odszkodowawcze, zaczęły masowo występować do zakładów ubezpieczeń o zadośćuczynienia. Sądy zasądzają coraz wyższe kwoty, a sprzedaż komunikacyjnych polis OC przynosi towarzystwom coraz większe straty. W końcu przy Komisji Nadzoru Finansowego (KNF) powołane zostało forum zadośćuczynień, które pracuje nad usystematyzowaniem zadośćuczynień i wprowadzeniem standaryzacji.

Temat ten budzi kontrowersje. Przy okazji dyskusji o sposobach zahamowania galopujących podwyżek cen OC pojawiły się pomysły na ograniczenie świadczeń wypłacanych przez ubezpieczycieli z tego ubezpieczenia. Postulaty dotyczą m.in. wprowadzenia zamkniętego katalogu osób, którym należą się pieniądze po śmierci osoby bliskiej, wyłączenia możliwości dochodzenia zadośćuczynienia dla bliskich poszkodowanych znajdujących się po wypadku w stanie wegetatywnym czy też wyłączenia możliwości dochodzenia roszczeń sprzed kilkunastu lat. Pomysłom tym zgodnie przeciwstawiają się Rzecznik Finansowy i kancelarie odszkodowawcze.

Wątpliwości budzi przede wszystkim ograniczenie kręgu osób uprawnionych do otrzymania zadośćuczynienia po śmierci bliskiego. Przemiany społeczne postępują bowiem szybciej niż zmiany w prawie, a faktyczna bliskość skutkująca cierpieniami po śmierci drugiej osoby nie musi wiązać się z relacjami rodzinnymi. Coraz częstsze są rodziny patchworkowe, nierzadko też ludzie są w bliższych relacjach z przyjaciółmi niż krewnymi.

Prawo do zadośćuczynień w przypadku konkubinatów heteroseksualnych jest już uznawane. Ponad 10 lat temu Sąd Najwyższy uznał, że konkubenci i dzieci jednego z nich z poprzedniego związku de facto tworzą rodzinę, ale katalog bliskich ciągle może się zmieniać. W przyszłości mogą pojawiać się roszczenia od osób tworzących bardzo ścisłe wspólnoty o osobistym i emocjonalnym charakterze, grupy wsparcia, legalnie działające organizacje religijne, kościoły i sekty. Można też z czasem spodziewać się roszczeń od osób, które straciły bliskiego, z którym pozostawały w związku homoseksualnym.

Nowe żądania

Nie tylko zmieniający się krąg bliskich uprawnionych do zadośćuczynienia po śmierci osoby bliskiej stanowi problem dla ubezpieczycieli, dla których ważna jest przewidywalność wypłat. Kancelarie odszkodowawcze nie próżnują i występują z kolejnymi roszczeniami. Jednymi z nich są roszczenia o zadośćuczynienie z powodu utraty normalnych relacji po stronie najbliższych osób bardzo poważnie poszkodowanych lub znajdujących się w stanie wegetatywnym. Ubezpieczyciele chcieliby wyłączenia możliwości ubiegania się o zadośćuczynienie w takich przypadkach, ale coraz częściej inne zdanie mają sądy. W tym także Sąd Najwyższy, który w niedawnym wyroku przyznał rację oraz pieniądze rodzinie poszkodowanego.

Innym przypadkiem nowego rodzaju naruszenia dóbr osobistych skutkującym wypłatą od ubezpieczyciela jest naruszenie miru domowego osoby, która na skutek wypadku, w którym pojazd ciężarowy zniszczył jej dom, utraciła możliwość korzystania z własnego lokum.

W zeszłym roku Sąd Najwyższy nakazał ubezpieczycielom refundować koszty leczenia ofiar wypadków w prywatnych placówkach, nawet jeżeli leczenie było dostępne w publicznej służbie zdrowia. Takie stanowisko spowodowane jest niewydolnością publicznej służby zdrowia i długimi terminami oczekiwania na świadczenia. Dla ubezpieczycieli jest to dodatkowe obciążenie, które później znajduje odzwierciedlenia w składkach za ubezpieczenie OC. Z drugiej strony minister zdrowia chce, by ubezpieczyciele znowu płacili tzw. podatek Religi na leczenie ofiar wypadków drogowych. Jeśli ten pomysł zostanie wprowadzony, to kierowcy zapłacą (w postaci większych składek) nie tylko za to, że poszkodowany ma prawo leczyć się w publicznej służbie zdrowia, a także za leczenie konkretnej osoby w placówce prywatnej.

Kolejne typy roszczeń są tylko kwestią czasu i ograniczają je jedynie wyobraźnia i kreatywność pełnomocników poszukujących kolejnych źródeł potencjalnej odpowiedzialności zakładów ubezpieczeń. Nowe żądania nie pojawią się nagle, ale można spodziewać się, że będą one odzwierciedlać przemiany społeczne. Z punktu widzenia zakładów ubezpieczeń kluczową sprawą jest przewidywalność wypłat, co utrudnia szacowanie składek. Koszty szkód sprzed lat faktycznie ponoszą kierowcy, którzy dzisiaj płacą składki.

Wysokie wypłaty

W ubezpieczeniach najpierw jest składka, a dopiero później znana jest liczba szkód. Ubezpieczyciel zbiera składkę za 12-miesięczną ochronę ubezpieczeniową, ale odszkodowania i świadczenia wypłaca w przyszłości, co oznacza, że w jego wynikach szkody mogą się pojawiać i zmieniać:

- 3 lata wstecz – w przypadku szkód na majątku,

- 10 lat wstecz – w przypadku dużej części szkód osobowych,

- 20 lat wstecz – w przypadku niektórych rodzajów szkód osobowych,

- ponad 50 lat wstecz – w przypadku rent (a przy spadku stóp procentowych renty rosną szybciej niż ubezpieczyciele są w stanie na nie zarobić na inwestycjach).

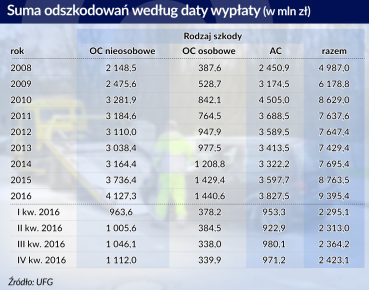

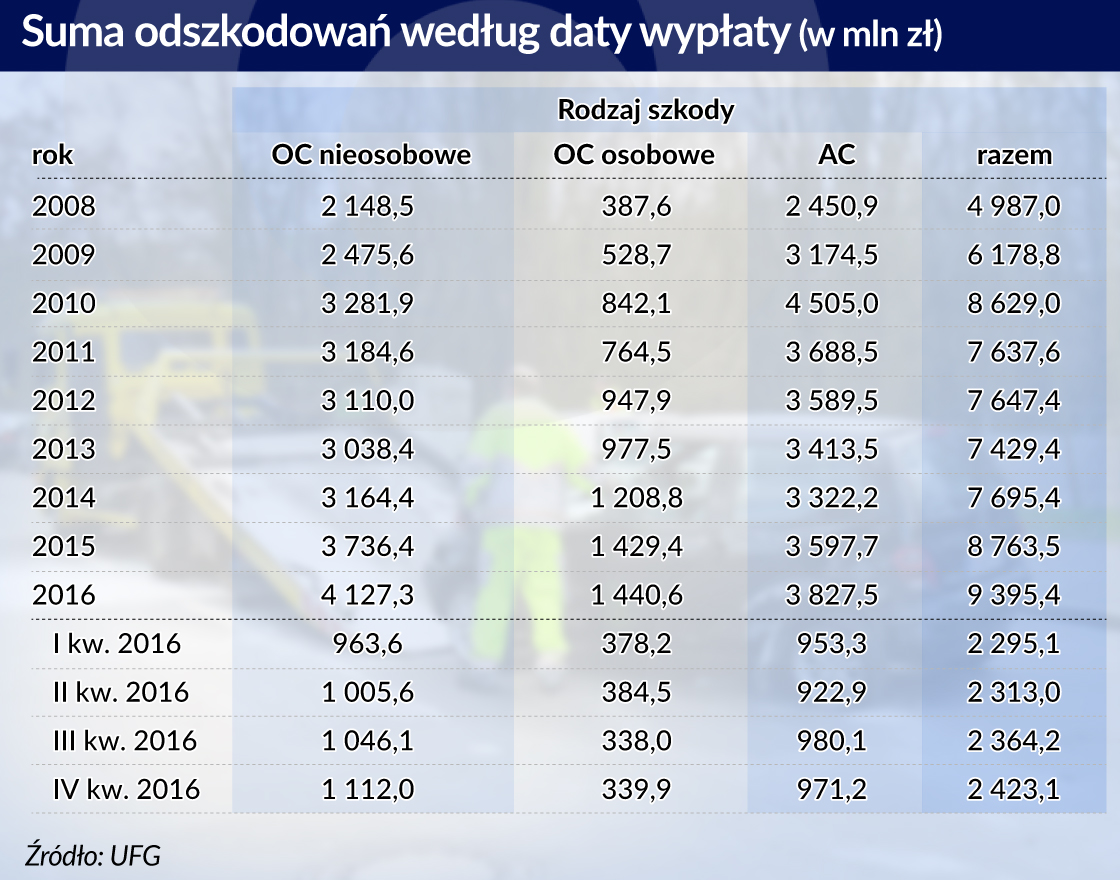

Coraz wyższe wypłaty od ubezpieczycieli skończyły się więc dla nich stratami. W 2015 roku ubezpieczyciele w OC komunikacyjnym uzyskali 6,63 mld zł składek, a wypłacili 6,13 mld zł odszkodowań i świadczeń, co daje 91 proc współczynnika szkodowości.

Wojciech Rabiej, dyrektor w zespole doradztwa biznesowego dla sektora ubezpieczeniowego w PwC, wyliczył, jaka część składki przeznaczona jest na wypłaty, a jaka na pozostałe koszty. I tak w modelowej sytuacji z każdych 100 zł składki 67 zł idzie na wypłaty odszkodowań i świadczeń, 17 zł na koszty akwizycji, które obejmują nie tylko prowizje dla agentów, ale też marketing i koszty związane z obsługą sprzedaży, 7 zł na koszty administracyjne (które w ciągu 13 lat spadły o połowę), 6 zł na złe długi. Tymczasem w 2015 roku na odszkodowania z każdych 100 zł składki poszło 91 zł. Jeśli ubezpieczyciel ma zachować 3 proc. premii, tak jak w modelowej sytuacji, to przy takiej szkodowości, która miała miejsce w 2015 roku, składka musiałaby wzrosnąć o ponad 32 proc. Jeżeli natomiast, biorąc pod uwagę dane z 2015 roku, miałaby być utrzymana 67-proc. szkodowość, to wzrost składek musiałby wynieść 36 proc.

Dopóki będą rosły wypłaty od ubezpieczycieli, nie można spodziewać się spadku cen polis OC. Konkretni kierowcy mogą jednak liczyć na to, że składki dla nich będą korzystne. Tu z pomocą przychodzą nowe technologie. Ubezpieczyciele zaczynają wykorzystywać coraz powszechniejsze używanie przez Polaków aplikacji na smartfony. Dzięki zastosowaniu telemetrii kierowcy jeżdżący bezpiecznie mają szanse na obniżenie składek.

Pierwszy telemetryczny start-up YU! powstał w styczniu. YU! bazuje na analizie danych z aplikacji Yanosik, która pozwala unikać mandatów za przekraczanie prędkości i planuje sprzedaż polis w atrakcyjnych cenach kierowcom, którzy jeżdżą najmniej ryzykownie. W marcu Link4 wystartuje z dobrowolnym ubezpieczeniem komunikacyjnym, w którym sposób jazdy będzie mieć wpływ na wysokość składki. Kwestią czasu jest powstanie kolejnych insurtechów, które pozwolą zaoszczędzić na ubezpieczeniach.