Ekonomiści podzielili się na dwa obozy w sprawie działań Europejskiego Banku Centralnego. Jedni uważają, że powinien dalej podnosić stopy procentowe, pozostali – że to błąd. Problem w tym, że EBC nie ma dla Europy dobrego rozwiązania. To nie polityka pieniężna jest kluczowym instrumentem, który może pomóc strefie euro.

Jurgen Stark, członek zarządu Europejskiego Banku Centralnego (fot. EBC)

Od początku istnienia strefy euro wiadomo było, że trudno będzie prowadzić jedną politykę pieniężną dla wszystkich krajów członkowskich. To jak szycie koszuli na osoby różnego wzrostu. Teraz jednak prowadzenie wspólnej polityki pieniężnej staje się ekstremalnie trudne.

Na początku kwietnia EBC dokonał dość kontrowersyjnego ruchu i podniósł stopy procentowe o 0,25 pkt proc. Główna stopa w eurolandzie wynosi teraz 1,25 proc.

– Zapewniamy stabilność cen dla 330 mln mieszkańców strefy euro – tłumaczy twardo Jean Claude Trichet, prezes EBC.

Problem w tym, że ok. 27 mln mieszkańców Irlandii, Grecji i Portugalii stabilność cen nie interesuje w okresie, kiedy grozi im utknięcie w długoletniej stagnacji cywilizacyjnej. Setki tysięcy manifestantów na ulicach Dublina, Aten i Lizbony nie krzyczą: „chcemy niskiej inflacji“, ale „chcemy godnie żyć“.

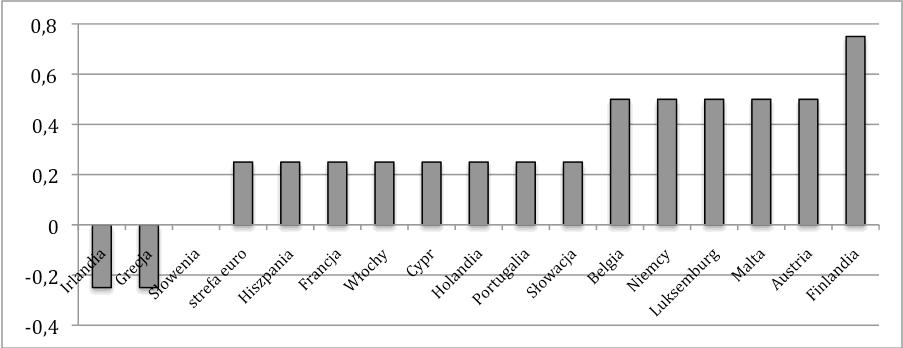

Każdy kraj potrzebuje czego innego. Analitycy Credit Suisse wyliczyli, że podczas gdy krótkoterminowa stopa procentowa dla szybko rozwijających się Niemiec powinna obecnie wynosić 4,5 proc., to np. dla dla Grecji, Portugalii i Irlandii powinna spaść do minus 4,5 proc. Oczywiście obniżenie stopy nominalnej poniżej zera jest niemożliwe, ale te wyliczenia obrazują skalę problemu. Gdyby użyć bardziej realistycznych szacunków, te różnice byłyby mniejsze, ale również wskazywałyby na odmienne potrzeby poszczególnych państw (patrz: rysunek 1).

Rys. 1: Jaką decyzję musiałby kwietniu podjąć EBC, gdyby decydował o poziomie stóp w poszczególnych krajach. Szacunki te bazują na dość standardowej wersji tzw. wygładzonej reguły Taylora. Pokazują one, że większość krajów strefy euro – oprócz Irlandii i Grecji – potrzebowała podwyżki stóp procentowych. Problem w tym, że ta reguła niedoszacowuje problemów, jakie podwyżka może wywołać w krajach peryferyjnych Europy. Źródło: szacunki własne.

Są dwa kluczowe problemy związane z obecną polityką pieniężną w strefie euro. Po pierwsze, podczas gdy w normalnych czasach niedoskonałość wspólnej polityki pieniężnej koryguje polityka fiskalna, to w czasie pokryzysowym polityka fiskalna jest bezsilna. W normalnych czasach, jeżeli wspólna stopa procentowa jest zbyt wysoka dla jakiegoś kraju, to powinien on luzować politykę fiskalną. Po kryzysie jednak nikt nie może tego zrobić ze względu na bardzo wysoki poziom długu publicznego. To tak, jakby samolot zmniejszał ciąg silników, ale nie mógł wysunąć klap (które zwiększają nośność). Dotyczy to szczególnie krajów peryferyjnych.

Po drugie, sam sposób prowadzenia polityki pieniężnej zmienia się w pokryzysowym świecie. Bank centralny nie może reagować jedynie na zmiany inflacji, gdyż ta często pozostaje na podwyższonym poziomie również w okresie załamania PKB. Najlepszym przykładem jest Portugalia, gdzie inflacja sięga 3,5 proc. Ekonomiści powszechnie przyznają, że banki centralne większą uwagę powinny zwracać na rynek finansowy, a np. w Portugalii zbyt wysoki poziom zadłużenia zagranicznego czyni wszelkie podwyżki stóp procentowych kontrproduktywnimi, a nawet szkodliwymi.

Trudno się zatem dziwić, że w takich warunkach na rynku toczy się gorąca debata, czy EBC dobrze robi podnosząc stopy procentowe.

Wielu analityków rynkowych uważa, że EBC działa słusznie i będzie dalej podnosił stopy. Ogólna inflacja w strefie euro bowiem rośnie, co grozi destabilizacją oczekiwań inflacyjnych, a głównym celem władz monetarnych jest ich stabilizacja. Średnia oczekiwań analityków bankowych wskazuje, że do końca 2011 r. główna stopa wzrośnie jeszcze dwukrotnie – łącznie do poziomu 1,75 proc. Twierdzą oni, że jeżeli skończył się czas największego załamania gospodarczego, to skończyć się również powinien okres ekstremalnie niskich stóp procentowych.

Thomas Mayer, główny ekonomista Deutsche Banku, uważa, że utrzymywanie bardzo niskich stóp wiąże się z dużym ryzykiem powstawania baniek spekulacyjnych na rynkach różnych aktywów oraz tworzy bodźce dla rządów do prowadzenia nieodpowiedzialnej polityki fiskalnej.

Niektórzy ekonomiści wskazują jednak, że wyższe stopy procentowe mogą wyrządzić poważne szkody w krajach peryferyjnych, a to szybko przełożyłoby się na całą strefę euro i zagroziło jej jedności. Analitycy Credit Suisse uważają, że działanie EBC to poważny błąd i nie są w tej opinii odosobnieni.

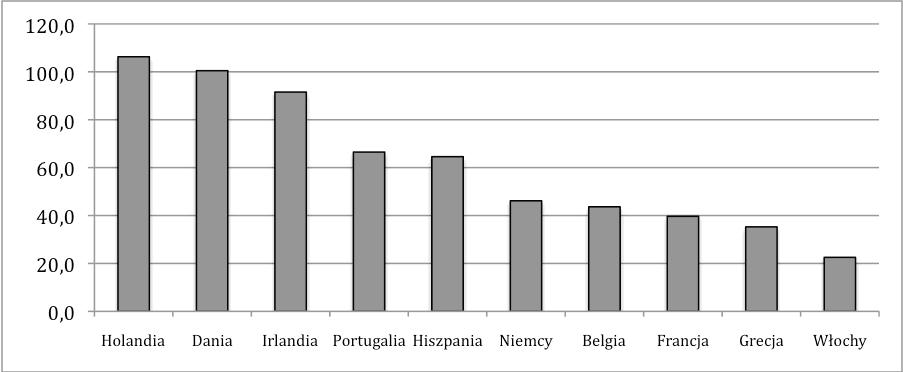

Około 90 proc. kredytów hipotecznych w Irlandii czy Hiszpanii jest opartych na krótkookresowej stopie procentowej – w przeciwieństwie do np. Niemiec, gdzie oprocentowanie dużo częściej opiera się na stałej stopie procentowej – co oznacza, że kredytobiorcy natychmiast odczują zmiany. Ponadto, Irlandia, Hiszpania i Portugalia należą do krajów o najwyższym udziale kredytów hipotecznych w PKB. Po kilku podwyżkach stóp przez EBC, dochód do dyspozycji w zadłużonych krajach peryferyjnych szybko zatem się zmniejszy, co może mieć negatywny wpływ na wzrost gospodarczy i wzmóc problemy z zadłużeniem. Jeżeli zaś kraje te nie wrócą na ścieżkę szybkiego wzrostu gospodarczego, czeka je stracona dekada, a możliwe, że nawet bankructwo rządów.

Rys. 2: Udział kredytów hipotecznych w PKB, w proc (2010 r.). Kraje przechodzące największy kryzys mają duży udział zadłużenia hipotecznego w PKB, co oznacza, że zmiana stóp procentowych może szybko przełożyć się na obniżenie popytu wewnętrznego (osoby spłacajce kredyty będą miały niższy dochód do dyspozycji). Źródło: obliczenia własne, na podstawie Eurostatu i European Mortgage Federation.

Która ze stron sporu ma rację? Obie mają bardzo silne argumenty, wydaje się zatem, że takie pytanie nie prowadzi do żadnej konkretnej odpowiedzi. Czasy są niestandardowe i problemy również nadzwyczajne.

Na problem lepiej więc spojrzeć z innej strony. Przy obecnych kłopotach strefy euro, stopy procentowe EBC są tylko jednym z bardzo wielu instrumentów, które będą miały wpływ na koniunkturę w najbliższych latach. A zatem skutki podwyżki stóp będą zależne od tego, jak wykorzystane zostaną inne narzędzia. Należą do nich: kredyty pomostowe dla krajów zagrożonych bankructwem (czyli Europejski Fundusz Stabilności Finansowej), ewentualna restrukturyzacja zadłużenia przez zainteresowane kraje, wsparcie płynnościowe i kapitałowe dla banków europejskich, czy wreszcie reformy strukturalne rynku pracy. Większość tych narzędzi znajdują się w rękach władz politycznych w Brukseli i poszczególnych stolicach, a nie banku centralnego.

Jaką strategię w tej pajęczynie możliwości przyjął EBC? To pytanie jest dość istotne dla oceny przyszłych działań banku. Wydaje się, że EBC zdecydował, iż będzie coraz mniejszą wagę przywiązywał do problemów gospodarczych krajów peryferyjnych, wymuszając szybsze i bardziej zdecydowane kroki na władzach politycznych. We Frankfurcie najwyraźniej uznano, że receptę na współczesne problemy z zadłużeniem musi wypisywać ktoś inny, nie bank centralny. To zresztą jest zgodne z tym, co o strefie euro od lat mówili ekonomiści: może ona istnieć jedynie wtedy, kiedy poszczególne kraje będą prowadziły elastyczną politykę fiskalną.

W takiej sytuacji można oczekiwać, że kwietniowa podwyżka stóp procentowych nie była ostatnią w tym roku. Jastrzębie są górą. Na razie.

Jurgen Stark, członek zarządu Europejskiego Banku Centralnego (fot. EBC)

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.